Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Dienstag, 26. November 2024

BAI Webinar: Aktuelle Herausforderungen und Chancen auf den Real Estate Debt-Märkten

Donnerstag, 28. November 2024, Frankfurt

BAI Workshop Sustainable Finance & ESG

Dienstag, 3. Dezember 2024, Frankfurt

BAI Insight 60 "Alternative Investments 2025 - Quo Vadis? "

Im Anschluss findet die Verleihung des diesjährigen BAI Wissenschaftspreises statt.

Donnerstag, 6. Februar 2025, Frankfurt

BAI Private Debt Symposium

Save the Date: Dienstag, 6. Mai bis Donnerstag, 8. Mai 2025

BAI Alternative Investor Conference (AIC)

Leitartikel

Frank Dornseifer, BAI e.V.

BAI Investor Survey 2024

Dr. Philipp Bunnenberg, BAI e.V.

Mit Innovation durch die Krise – Eine Zusammenfassung des BAI Real Assets Symposium 2024

Julian Winter, BAI e.V.

BAI InnovationsDay 2024 – eine Zusammenfassung

Cynthia Schroff-Spiering, BAI e.V.

Sind Asset Manager bereit für die neuen Datenanforderungen in Private Markets?

Sylvia Kiesewalter und Sebastian Bingold, BlackRock

Fonds auf der Blockchain: Chancen für Emittenten- und Verwahrstellen zusammengefasst

Simon Censkowsky und Florian Mücke, Cashlink Technologies GmbH

Q&A mit DigitalBridge Credit

Joshua Parrish und Christopher Falzon, DigitalBridge

Vier Mythen bei der Anlage in Kryptowährungen im Check

Christopher Jensen und Marie Keil-Mouy, Franklin Templeton

Niemand faselt mehr von Blockchain

Tim Rademacher, inits I/O GmbH

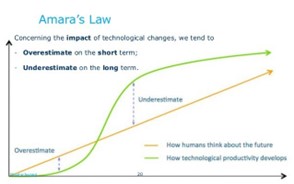

Die KI-Revolution: Ein Déjà-vu?

Karen Kharmandarian und Alexandre Zilliox, Thematics Asset Management

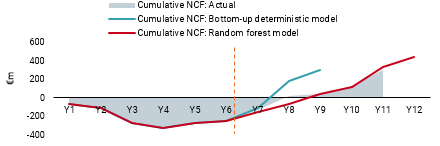

BESSERE PRIVATE EQUITY CASHFLOW PROGNOSEN DURCH MASCHINELLE LERNMODELLE

Natalia Sigrist, Marco Perfetto und Alexandra Kovrigina, Unigestion SA

Leitartikel

Liebe Mitglieder des BAI, sehr geehrte Damen und Herren,

Der technologische Wandel in der Finanzbranche ist in vollem Gange, trotzdem fremdeln weiterhin viele Stakeholder mit Themen wie Blockchain, DLT, Kryptoassets, Tokenisierung, digitaler Euro, WEB3, ChatGPT, Künstliche Intelligenz, etc. Und das sogar auch in der vermeintlich so innovativen Asset-Management-Branche?!

Der diesjährige BAI InnovationsDay war thematisch und personell wieder hochkarätig besetzt und daher auch gut besucht. Doch es war auffällig, dass ein nicht unerheblicher Teil der Mitgliedsunternehmen noch nicht vertreten war; dafür eben viel Fachpublikum aus dem Technologiesektor, Start-ups, etc. Von den Teilnehmern war durchweg zu hören, dass der InnovationsDay eine der wenigen Veranstaltungen ist, bei der man sich fast alle Vorträge und Paneldiskussionen angehört habe. Auch wenn z.B. der digitale Euro (Key-note Bundesbankvorstand Burkhard Balz) für manche noch Zukunftsmusik zu sein scheint und auch durchaus kontrovers diskutiert wurde, sollte man sich vor Augen führen, dass es nicht die Frage ist, ob er kommt, sondern wann! Beim elektronischen Fondsanteil wird es sogar noch konkreter, denn diesen gibt es bereits, nachdem im letzten Jahr ein BAI-Mitgliedsunternehmen den ersten emittiert hatte; jetzt steht die Massenanwendung bevor. Die Blockchain ermöglicht nicht nur Smart Contracts, sondern auch smarte – also auch programmierbare – Fonds(anteile), was zu fundamentalen Änderungen im Fondsgeschäft führen kann, insbesondere auch in Bezug auf das sog. Investmentdreieck. Wertpapiere können in großem Maße und über alle Assetklassen hinweg digital platziert werden und es gibt bereits erste erfolgreiche Geschäftsmodelle dazu. Auch der Einsatz von Künstlicher Intelligenz ist in der Finanzbranche eher die Regel als die Ausnahme, und – wie dezidierte Vorträge und eine Panel-Diskussion auf dem InnovationsDay gezeigt haben – auch die Wertschöpfungskette in der Fondsbranche ist davon betroffen, denn der Mehrwert ist gigantisch. Man muss ihn nur freisetzen können.

Wem das jetzt etwas zu viel bzw. zu technisch ist, der wäre wohl besser zum InnovationsDay gekommen, bzw. sollte sich zumindest einmal die diversen Präsentationen des Events anschauen. Denn neben den diversen praktischen Anwendungs- und Implementierungsfragen gibt es vielfältige regulatorische Aspekte rund um MICAR, eWpG, DLT-Pilotregime, Digital Operational Resilience, Crypto-DueDiligence und Risikomanagement, ECSP-VO-Complicance & Co. Wem diese Vokabeln nun auch nicht geläufig sind, dem seien nochmals die Unterlagen zum InnovationsDay und die BAI-Mitgliederplattform empfohlen, auf der wir Sie natürlich auch zu den jeweiligen Themen informieren und auf der regelmäßig Austausch in Form von Arbeitskreissitzungen etc. stattfindet. Auch die Gedanken und Einschätzungen von Frau Prof. Isabell Welpe von der TUM zu den „most innovative trends in asset management“ sind mehr als inspirierend, sie sind ein Weckruf!

Also und in aller Deutlichkeit: Es ist höchste Zeit, sich jetzt aktiv mit der Fülle dieser Themen auseinanderzusetzen und zu verinnerlichen, wie diese Innovationen auch die Asset-Management-Branche verändern. In manchen Bereichen wird dies disruptiv sein, in anderen eher evolutionär. Aber eines steht fest: nicht nur der nachhaltige, sondern auch der technologische Wandel ist unumkehrbar! Sie müssen ja nicht gleich mit VR-Brille ins Metaversum aufbrechen. Obwohl, die blockchain-basierte Weiterentwicklung des World Wide Webs hin zu einer dezentralen und tokenbasierten Wirtschaft wird auch vor unserer Branche nicht haltmachen.

Sie sehen, auch das Thema Digitalisierung und Technologisierung ist für uns eine Herzensangelegenheit, und daher widmen wir diesen Themen auch wieder einen eigenen Newsletter.

Ich wünsche eine informative und kurzweilige Lektüre. Vielen Dank an alle Autoren für ihre fachlich versierten Beiträge.

Frank Dornseifer

Nachruf auf Michael Rieder

Nachruf auf Michael Rieder, Mitbegründer von Palladio Partners

Michael Rieder starb plötzlich und unerwartet am ersten Oktober-Wochenende. Wir möchten hier den LinkedIn Post von Palladio Partners wiedergeben.

In großer Trauer geben wir den Tod unseres Mitgründers, Geschäftsführers, Kollegen und Freundes Michael "Mike" Rieder bekannt. Am Wochenende erreichte uns die schockierende Nachricht, dass er plötzlich und unerwartet verstorben ist. Ein wunderbarer Mensch hat uns viel zu früh verlassen.

Michael Rieder hat Palladio Partners gemeinsam mit Bernd Kreuter Anfang der 2010er Jahre gegründet. Der Markt für Infrastrukturinvestitionen war gerade erst dabei, sich zu entwickeln. Mike und Bernd einten gemeinsame Vorstellungen über die Gestaltung von Kundenbeziehungen und wirklich nachhaltige Investmentlösungen. In nur einem Jahrzehnt haben sie Palladio Partners zu einer führenden Investmentboutique auf- und ausgebaut. Gemeinsam mit einem Partnerkreis von inzwischen zehn Personen und einem stetig wachsenden Team. Beiden war es wichtig, dass das Unternehmen auf stabilen breiten Schultern steht.

Mikes großes Engagement machte nicht an den Unternehmensgrenzen halt. Er gründete gemeinsam mit Unternehmen aus der deutschen Altersvorsorge die “Initiative Deutsche Infrastruktur", um sich dafür einzusetzen, dass mehr privates Kapital in die nachhaltige Transformation von Infrastruktur fließen kann. Er engagierte sich unter anderem im Bund Katholischer Unternehmer, für die Jugendsozialstiftung seiner Familie sowie in der Atlantik-Brücke und der Frankfurter Gesellschaft für Handel, Industrie und Wissenschaft. Bei all dem verlor Mike nie das große Ganze aus den Augen und alles, was das Leben ausmacht. Genug Zeit für seine Familie, Freundschaften, Reisen, schöne Erlebnisse.

Mike war ein Unternehmergeist und Visionär, mutig und zielstrebig, voller Energie, mit klaren Werten und dem Willen, die Welt etwas besser zu machen. Und er war ein warmherziger und humorvoller Mensch, ein liebender Familienvater und guter Freund. Wir vermissen ihn schmerzlich.

Unsere Gedanken sind bei Mikes Frau, seinem Sohn, seiner ganzen Familie und allen seinen Freunden. Wir werden ihn immer in wertschätzender Erinnerung behalten.

Mitgliederneuvorstellungen

Seit Beginn des Jahres haben wir drei neue Mitglieder gewinnen können.

Wir freuen uns, nun auch

- Asia Alternatives Management LLC

- Blue Owl Capital Deutschland GmbH

- Igneo Infrastructure Partners

als Mitglied begrüßen zu dürfen.

Eine Übersicht über alle 301 BAI Mitglieder finden Sie hier.

Asia Alternatives Management LLC

Asia Alternatives is a solution platform dedicated to helping institutional investors make investments in private equity across Asia. The Firm currently manages approximately $15 billion of regulatory assets under management. Asia Alternatives invests with top performing private equity fund managers across Asia, primarily in Greater China (Mainland China, Taiwan, and Hong Kong), Japan, Korea, South East Asia, India and Australia, and is diversified across buyout, growth and expansion, venture capital and special situations funds. The Firm currently has over 50 professionals and offices across Hong Kong, Beijing, Shanghai and San Francisco.

Blue Owl Capital Deutschland GmbH

Blue Owl (NYSE: OWL) ist ein führender Private Markets Asset Manager, der alternative Anlagen neu definiert. Mit einem verwalteten Vermögen von 175 Milliarden Euro (Stand 30/06/2024) investieren wir über drei Multi-Strategie-Plattformen: Credit, GP Strategic Capital und Real Estate. Gestützt auf eine starke permanente Kapitalbasis stellen wir Unternehmen private Kapitallösungen zur Verfügung, um langfristiges Wachstum voranzutreiben, und bieten institutionellen und privaten Anlegern differenzierte alternative Investitionsmöglichkeiten, die darauf abzielen, eine starke Performance, risiko-adjustierte Renditen und Kapitalerhalt zu erzielen. Mit rund 820 erfahrenen Fachleuten in 16 Niederlassungen weltweit verfügt Blue Owl über die Vision und Disziplin, um Außergewöhnliches zu schaffen.

Igneo Infrastructure Partners

Igneo ist ein eigenständiges Investmentteam der First Sentier Investors Group. Es investiert in hochwertige, gut etablierte mittelständische Infrastrukturunternehmen in den Bereichen erneuerbare Energien, digitale Infrastruktur, Abfallwirtschaft, Wasserversorgung und Transport/Logistik in Großbritannien, Europa, Nordamerika, Australien und Neuseeland. Das seit 1994 bestehende Team arbeitet eng mit Portfoliounternehmen zusammen, um durch Innovation, einen Fokus auf verantwortungsvolle Investitionen und proaktives Vermögensmanagement langfristig nachhaltige Werte zu schaffen. Zum 30. Juni 2024 verwaltete Igneo Vermögenswerte in Höhe von mehr als 17,9 Milliarden Euro für mehr als 200 Investoren auf der ganzen Welt. Weitere Informationen finden Sie unter igneoip.com.

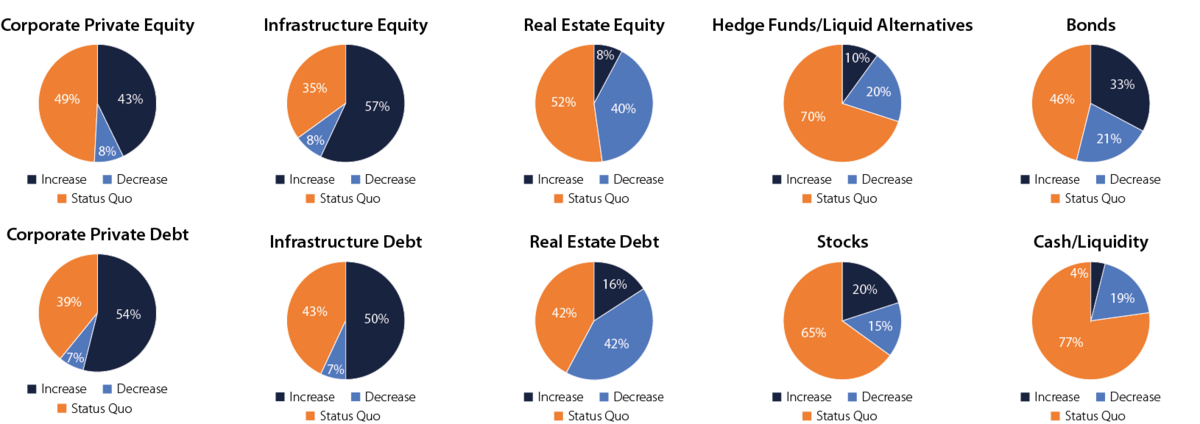

BAI Investor Survey 2024

Dr. Philipp Bunnenberg, Head Alternative Markets, BAI e.V.

Unsere regelmäßigen Surveys unter BAI-Mitgliedern und institutionellen Investoren sind den meisten von Ihnen inzwischen sicherlich bekannt. Im Sommer 2024 befragten wir zeitgleich zu den BAI-Mitgliedern 111 deutsche institutionelle Investoren, die zusammen über 2.300 Mrd. € Assets under Management (AuM) verwalten. Stets repräsentieren die Daten eine ausgewogene Mischung an Teilnehmenden – von kleinen Stiftungen bis hin zu sehr großen Versicherungsunternehmen. Die Ergebnisse der Umfrage bieten transparente Einblicke in Private-Markets-Investitionen deutscher institutioneller Investoren und zeigen aktuelle und künftige Veränderungen in der Portfolioallokation auf. Die meisten dieser Daten werden Sie nicht überraschen, aber vielleicht Ihr Gefühl und die Erfahrung aus den Gesprächen mit Investoren, Asset Managern und Service Providern bestätigen.

Im Vergleich zum Vorjahr spielen Inflation und höhere Zinsen bei Investitionsentscheidungen keine dominierende Rolle mehr. Auch hinderliche Denominator-Effekte und Liquiditätsengpässe im Portfolio gehören für die meisten Anleger, die nach Marktwerten bewerten, der Vergangenheit an. Das ist im Zweijahresvergleich eine erstaunlich signifikante Verbesserung angesichts der eher moderaten Zinsschritte der Zentralbanken.

Weiterer Rückenwind für die Private Markets ist jedoch in Sicht. Die US-Notenbank als auch die EZB haben dem Markt gegenüber bekräftigt, dass in naher Zukunft mit weiteren Zinssenkungen zu rechnen ist. Die Inflationsrate in Deutschland − gemessen als Veränderung des Verbraucherpreisindex zum Vorjahresmonat – lag im September 2024 nur noch bei +1,6%. Im Moment scheint es, dass der Inflationsdruck der Zentralbanken in den Hintergrund rückt, während der Fokus auf dem Wirtschaftswachstum und der Finanzstabilität liegt. Das Marktumfeld bleibt nichtsdestotrotz für Investoren herausfordernd und es besteht weiterhin Potenzial für eine größere Volatilität auf den Märkten.

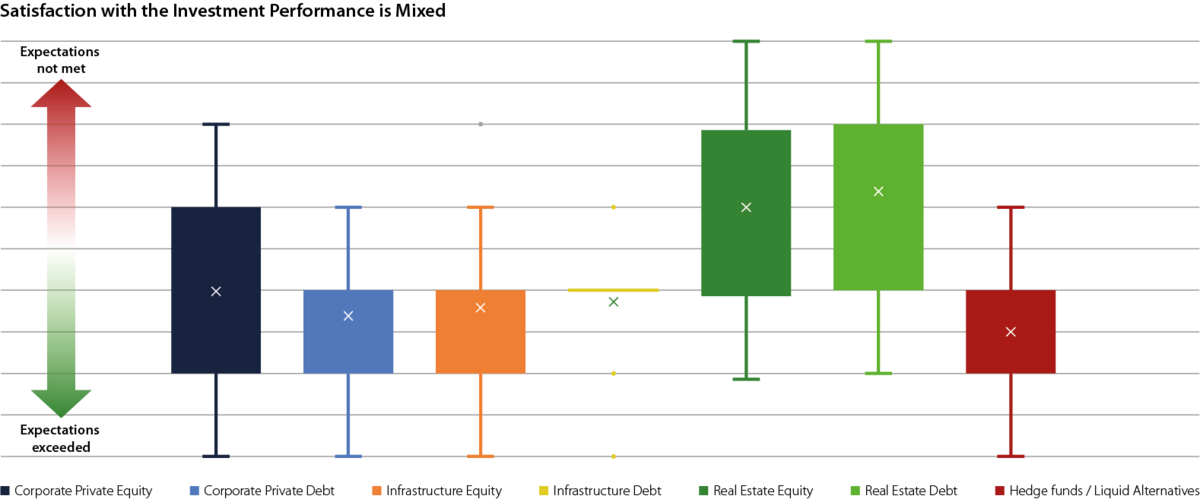

Für Hedgefonds- und Liquid Alternatives-Strategien sind das zunächst positive Nachrichten. Und das spiegelt sich auch in den jüngsten Daten des BAI-Surveys wider. Die BAI Marktsentiment- und Performance-Barometer zeigen, dass die Performance vieler Hedgefonds-Strategien die Erwartungen der Investoren in den vergangenen 12 Monaten übertroffen haben. Anleger kehren zu Hedgefonds und Liquid Alternatives zurück. Eine Trendumkehr und ein wichtiges Signal für die Branche auf das viele Anbieter seit Jahren gewartet haben.

Dass Alternative Investments etablierte Bausteine für hoch diversifizierte institutionelle Portfolios sind, zeigen die BAI Surveys Jahr für Jahr eindrucksvoll auf. Trotz eines durchaus gesättigten Marktes, können nach wie vor viele Investoren ihre Portfoliodiversifikation über zusätzliche Alternative Assetklassen vorantreiben. Bereits jeder zweite Investor alloziert in sechs oder mehr Alternative Assetklassen. Mehr als je zuvor! Wesentlich zurückzuführen ist das in den vergangenen zwei Jahren auf Neueinstiege bei Infrastruktur- und Private Debt-Investments. In den kommenden zwölf Monaten erwarten wir weiterhin die größte Nachfrage für Private Debt- und Infrastrukturstrategien. Ferner wird aber auch das Private Equity Fundraising im Vergleich zu den Vorjahren wieder an Fahrt aufnehmen. Wir rechnen sowohl mit einigen neuen Investoren in der Assetklasse als auch mit leicht steigenden Quoten der bereits allozierenden Investoren.

Die gestiegene Erfahrung deutscher institutioneller Investoren spiegelt sich neben einer Diversifikation über verschiedene Assetklassen auch in zunehmend sophistizierten Strategien wider. Dahingehend beobachteten wir im Zeitraum der vergangenen zwei Jahre eine höhere Nachfrage für Nischenstrategien und in allen Assetklassen eine Zunahme an direkten Co-Investments und Engagements über dedizierte Co-Investmentfonds.

Eine einsetzende Erholung auf den Immobilienmärkten zeigt sich in einer leichten Verbesserung der Stimmung im BAI-Sentiment-Barometer, wenngleich das Gesamtbild noch negativ ist. Anleger bleiben zurückhaltend. Ferner wollen viele Investoren ihre zum Teil hohe Allokation sogar weiter reduzieren.

Die ausführlichen Umfrageergebnisse des BAI Investor Surveys können Sie auf der BAI-Homepage abrufen. Zudem werden weitere assetklassen- und investorenspezifische BAI Survey-Ergebnisse in Kürze veröffentlicht.

Kontakt und Autor:

BAI e.V.

Poppelsdorfer Allee 106

53115 Bonn

www.bvai.de

Dr. Philipp Bunnenberg

Head of Alternative Markets

Tel.: +49 (0)228 96987 52

E-Mail: bunnenberg@bvai.de

Mit Innovation durch die Krise – Eine Zusammenfassung des BAI Real Assets Symposium 2024

Julian Winter, BAI e.V.

Die aktuellen Krisen stellen auch den Finanzmarkt vor weitere Herausforderungen. Investitionsmöglichkeiten aus dem Bereich der Real Assets scheinen besonders geeignet zu sein, diese Krisen zu überstehen. So zeigt der Trend der letzten Jahre, dass sich vor allem Investitionen im Bereich Infrastruktur und Digitalisierung als relativ krisenresistent erwiesen haben.

Um diesen Assetklassen und weiteren Innovationen im Real-Assets-Bereich eine Plattform zu bieten, veranstaltete der BAI am 1. Oktober 2024 sein mittlerweile zweites Real Assets Symposium.

Einblicke in die Zukunft

Dr. Heinz-Werner Rapp, FERI Cognitive Finance Institute, beleuchtete in seiner Keynote-Speech unter dem Titel „Trump Reloaded: Aktuelle Perspektiven zur US-Wahl“ die Auswirkungen eines möglichen Wahlsiegs Trumps. Er betonte die Bedeutung geopolitischer Themen für institutionelle Investoren und zeichnete ein Bild der aktuellen Unterstützer von Donald Trump. Insbesondere machte er deutlich, dass Trump mit seinem neu gewonnenen Unterstützerkreis aus Libertären, Big Business und sogar Silicon-Valley-Unternehmern wie Elon Musk und Peter Thiel das Land in eine konservative Revolution nach der Blaupause „Project 2025“ führe. Seiner Meinung nach stehe eine Transformation der amerikanischen Urdemokratie in eine Trump'sche Präsidialdiktatur bevor. Dies werde auch erhebliche Auswirkungen auf den Kapitalmarkt haben, auf die sich alle Beteiligten frühzeitig einstellen sollten. Als größte Risiken für den deutschen Markt sieht Rapp die Einführung von pauschalen Strafzöllen, eine Abwertung des Dollars und eine Einschränkung der Unabhängigkeit der US-Notenbank. Sein Fazit: „Trump reloaded“ wird für Europa und insbesondere Deutschland ein unangenehmes Szenario mit harten Konsequenzen.

Ein Podium für Innovation

Im Rahmen eines Workshops gab Philippe Jost, PhD, Capital Dynamics, einen praxisnahen Einblick in die Vorgehensweise und Problematik beim Benchmarking von Private-Markets-Investments.

Neben den Keynotes fanden im Laufe des Symposiums weitere hochinteressante Vorträge und Podiumsdiskussionen von BAI-Mitgliedern zu brandaktuellen Themen im Bereich Real Assets statt. So wurden die Vorteile inflationsgeschützter Investments in Energieinfrastruktur in volatilen Zeiten präsentiert, und ein Panel beschäftigte sich mit den Chancen institutioneller Investoren durch die ELTIF 2.0 Reform.

Die Präsentationen konzentrierten sich vor allem auf innovative Anlageklassen im Bereich der Real Assets, die vor dem Hintergrund der fortschreitenden Digitalisierung und des Trends zu Green Investments neue Chancen für Investoren eröffnen.

Ein weiteres Highlight waren die von Gianluca Minella, InfraRed Capital Partners Limited, vormals Abu Dhabi Investment Authorities (ADIA), gegebenen Einblicke über die sich wandelnde Rolle von Infrastrukturinvestitionen in Anlagestrategien und Portfoliokonstruktionen. So machte Minella deutlich, dass sich die Rolle der Anlageklasse in den letzten Jahren von einer Diversifizierungsmöglichkeit zu einem Renditeoptimierer gewandelt hat. Dabei prognostizierte er ein globales Wachstum des Alternative-Investments-Marktes von ca. $35 T bis 2032, unterstützt durch die Trends Dekarbonisierung und Digitalisierung.Infrastruktur werde

infolgedessen die Rolle der drittgrößten Asset-Klasse im AI-Markt einnehmen. Seiner Meinung nach würden dabei „Sovereign Wealth Funds“ eine wichtige Rolle spielen, da sie ihr Kapital aufgrund der niedrigen Eigenkapitalkosten sehr wettbewerbsfähig investieren könnten. Dabei entstünde ihnen im Core-Large/Mega-Cap-Bereich ein Vorteil aufgrund der hohen Einstiegskosten von meist über $1,5 BN. Gleichzeitig zeigten sich seiner Meinung nach Infrastrukturinvestments für konservative Investoren attraktiv, da sie stabile Renditen und Cashflows erwirtschaften und sich als widerstandsfähig gegenüber schlechten Marktbedingungen erweisen würden. Überregulierung und mangelnde Sicherheit in der Beständigkeit der Gesetzgebung minderten jedoch die Attraktivität bestimmter Märkte. Als Ausblick prognostizierte Minella weiteres Wachstum im Infrastrukturbereich in den kommenden Jahren durch die Ziele der führenden Länder beim Übergang zu einer kohlenstoffarmen Wirtschaft und im Bereich der erneuerbaren Energien.

Die Perspektive der Investoren

Zum Abschluss moderierte Manuela M. Fröhlich, Fondsfrauen, ein Investorenpanel zum Thema „The LP Perspective: Lessons Learned“. Gemeinsam mit den Gästen diskutierte sie die Erfolge und Misserfolge der letzten Jahre und versuchte einen Ausblick in die Zukunft des Real-Assets-Sektors zu geben. Im Rahmen des Panels sprachen sich die Investoren für mehr Ehrlichkeit und frühzeitige Transparenz der GPs ihnen gegenüber aus, um in Krisen rechtzeitig vorbeugen zu können. Neben dem Track Record und der Zusammensetzung des Teams werde bei der Auswahl der GPs insbesondere auch eine dauerhaft gelebte nachhaltige Unternehmenskultur berücksichtigt. Bei der Asset-Allokation wiesen die Investoren auf einen Trend weg von Immobilieninvestitionen hin zu Infrastrukturinvestitionen hin.

Das BAI Real Assets Symposium hat auch in diesem Jahr wieder erfolgreich einen Überblick über die aktuellen Entwicklungen und Innovationen im Real Assets Sektor gegeben. Wir bedanken uns bei allen Referenten, Sponsoren und Teilnehmern. Merken Sie sich bereits heute den 13. November 2025 für das 3. Real Assets Symposium vor.

Kontakt und Autor:

BAI e.V.

Poppelsdorfer Allee 106

53115 Bonn

www.bvai.de

Julian Winter

Tel: +49 (0)228-96987-0

E-Mail: winter@bvai.de

BAI InnovationsDay 2024 – eine Zusammenfassung

Cynthia Schroff-Spiering, Referentin für Events, Marketing und Öffentlichkeitsarbeit, BAI e.V.

Am 19. September 2024 drehte sich in der Frankfurt School of Finance and Management wieder alles um digitale Assets, Tokenisierung, Künstliche Intelligenz und Regulierung: Der BAI veranstaltete den InnovationsDay – mittlerweile zum vierten Mal.

Der digitale Euro lässt auf sich warten

Am Vormittag stand der digitale Euro und seine Auswirkungen auf die Finanz- und Realwirtschaft im Mittelpunkt. Burkhard Balz, Mitglied des Vorstands der Deutschen Bundesbank, betonte in seinem Impulsvortrag, dass mit Blick auf die derzeitige Abhängigkeit im Zahlungsverkehr von amerikanischen Finanzunternehmen der digitale Euro Abhilfe schaffen könne. Dadurch werde zudem die Unabhängigkeit gefördert. Ein weiterer Vorteil sei, dass mit dem digitalen Euro 350 Millionen Menschen in Europa bequem und einfach mit demselben Anbieter in allen Lebenssituationen zahlen könnten. Der digitale Euro müsse dafür den Status eines gesetzlichen Zahlungsmittels erhalten. Hiermit sei jedoch nicht vor Ende 2028 zu rechnen.

Ein weiterer Höhepunkt war der Keynote-Vortrag von Prof. Dr. Isabell Welpe von der TUM. Welpe sprach über die Integration neuer Technologie als Schlüssel zur Zukunft des Asset Managements. Beispielsweise würde der Einsatz von Augmented Reality (AR) für Finanzdatenvisualisierung in Echtzeit-Anlegern eine intuitive Möglichkeit anbieten, ihre Portfolios zu überwachen und Entscheidungen zu treffen. Zudem ging Welpe auf die revolutionären Möglichkeiten der Blockchain-basierten Tokenisierung von Assets ein und erläuterte virtuelle Anlageberater, die Empathie-Algorithmen verwenden. Diese AI-Advisors könnten auf die emotionalen sowie persönlichen Bedürfnisse der Anleger eingehen und maßgeschneiderte Beratung bieten.

Neben den Keynote-Speeches gab es weitere spannende Vorträge: Es wurde ein programmierbares Finanzinstrument vorgestellt, das bereits automatisierte Käufe von Fonds vornehmen kann. Der Referent veranschaulichte in dem Vortrag außerdem, was programmierbare Finanzprodukte in der Zukunft leisten könnten. Dafür müsse auf der regulatorischen Seite aber noch einiges geschehen.

In dem Vortrag „KI in Private Markets – Impact heute und morgen“ wurden die drei Säulen für eine erfolgreiche Implementierung von KI aufgezeigt: Algorithmen, Technologie & Daten, Menschen & Prozesse. Die Veränderungen bei Menschen und Prozessen benötige nachweislich den größten Aufwand. Die Auswirkungen von KI werde sich am stärksten in Private Markets, in Portfolios, in neuen Investitionen, im Fondsbetrieb und in den Anlagestrategien widerspiegeln.

Digitalisierung der Fondswelt erreicht zukünftige Generation

Darüber hinaus gab es zwei Paneldiskussionen, u.a. zu dem regulatorischen Thema: „Die neue digitale Fondswelt – was Regulatorik und Technik alles möglich machen“. Die Panelteilnehmer wiesen darauf hin, dass mit dem eWpG die regulatorischen Voraussetzungen zur Nutzung von Blockchain-Technologie geschaffen wurden. Die Umsetzung brauche allerdings noch etwas Zeit, da organisatorisch noch einiges zu tun sei. Doch mit der Digitalisierung der Fondswelten werde auch die zukünftige Generation erreicht. Das Fazit der Diskussion war, dass es mehr Koordination, mehr Geschwindigkeit und mehr Mut benötige. Zusätzlich brauche es mehr privates Kapital, um den Fondsstandort Europa und Deutschland voranzubringen.

Bei dem zweiten Panel diskutierten die Teilnehmenden über KI in der Asset-Management-Praxis.

Der BAI InnovationsDay 2024 hat nicht nur Neues, sondern vor allem auch viel Informatives enthalten. Vielen Dank an alle Referenten, Sponsoren und Teilnehmenden.

Den Termin für 2025 geben wir in Kürze bekannt.

Kontakt und Autor:

BAI e.V.

Poppelsdorfer Allee 106

53115 Bonn

www.bvai.de

Cynthia Schroff-Spiering

Referentin für Events, Marketing und Öffentlichkeitsarbeit

Tel.: +1 646 585 6543

E-Mail: schroff-spiering@bvai.de

Nur für professionelle Anleger

Sind Asset Manager bereit für die neuen Datenanforderungen in Private Markets?

Sylvia Kiesewalter, Director, BlackRock und Sebastian Bingold, Vice President, BlackRock

Da die Performance von Aktien und Anleihen in den letzten Jahren zunehmend korreliert, erhöhen viele langfristig planende Investoren ihre Allokationen in Private Markets. Hierdurch erwarten sie höhere Renditen aus Alternativen Investments zu erzielen, die von den hoch effizienten Public Markets losgelöst sind. Manager in Private Credit und Private Equity verzeichnen derzeitig Kapitalzuflüsse einer größeren Kundenbasis und sehen die Notwendigkeit, sowohl ihre Investmentprozesse als auch ihr Datenmanagement zu optimieren.

Die wachsende Begeisterung der Investoren für Private Investments bietet Asset Managern die Möglichkeit, große Kapitalpools von vielen Investoren zu sammeln und in nicht börsennotierte Unternehmen zu investieren. Der Erfolg der Manager hängt von ihrer Fähigkeit ab, große Mengen an Daten über private Emittenten zu sammeln und zu managen, um geeignete Vermögenswerte für ihre Kunden auszuwählen und zu verwalten. Zudem müssen diese Assets in die weiterführenden Portfoliomanagementprozesse, das heißt Risikomanagement, Reporting, Grenzprüfung und weitere Tätigkeiten, integriert werden. Um unter diesen Anforderungen nachhaltig erfolgreich zu sein, ist es für Asset Manager ratsam, Investitionsplattformen zu nutzen, die das Management liquider und illiquider Assets in einem einheitlichen, gut dokumentierten System vereinen. Denn ein solches System ermöglicht ein qualitativ hochwertiges Management für eine wachsende Klientel anspruchsvoller Investoren.

Datenstandardisierung, Komplexität und Skalierung

Um Investoren Produkte in Private Equity und Private Debt anzubieten, sammeln Manager die Rohdaten über jeden Vermögenswert von den jeweiligen Emittenten ein und etablieren eine Governance bei der Verwendung der Daten. Dieser Prozess stellt eine signifikante Herausforderung für Operations in Private Markets dar: Sobald Asset Manager einen Investitionsprozess mit Portfoliounternehmen beginnen, müssen sie ihre Due Diligence durchführen, alle relevanten Daten selbst erheben und während des gesamten Investitionszyklus analysieren, um das Portfolio eines Investors zu verwalten. Diese Datenverarbeitung erfordert, dass Manager Daten zum Asset sammeln und standardisieren, um einen klaren Blick auf einzelne Vermögenswerte, ihr Risiko- und Renditeprofil und ihren Einfluss im Portfolio eines Investors zu entwickeln. Während diese Anforderungen Public Markets ähneln, bestehen erhebliche Unterschiede in der Art der Daten. Als Ergebnis müssen Investment Manager ihre eigenen, spezifischen Governance- und Verwaltungsprozesse einrichten.

Gleichzeitig müssen Asset Manager diese Daten in ihre Investitionsprozesse integrieren, um Investitionsentscheidungen basierend auf den einzigartigen Merkmalen privater Vermögenswerte zu treffen: Private Assets werden typischerweise mit einer klaren Investitionsthese angeboten. Hier kann sich ein Asset Manager von anderen Anbietern durch seine Kenntnis und Erfahrung unterscheiden, die es ihm ermöglichen, spezifische KPIs (Key Performance Indicators) nur für ein bestimmtes Unternehmen und basierend auf seinem Entwicklungsstadium, seinen Standorten oder seiner Branche anzuwenden.

Fortschritte durch Standardisierung von Plattformen, SaaS und Datenmanagement

Anbieter von Investitionsplattformen bieten Dienstleistungen an, um den Managern die Erstellung und Aufbereitung von Daten für Alternative Assets zu erleichtern. Hier setzt beispielsweise auch der Managed Data Service für Private Markets von eFront an, als Teil der BlackRock Aladdin Technologie Lösungen. Die Kombination von Technologie, Menschen und Prozessen hilft hier, die für Private-Market-Investments relevanten Daten im Auftrag der Nutzer zu sammeln. Nutzerspezifische Daten werden je nach Bedürfnissen und Anlageklassen der Asset Manager hinzugeladen und können angepasst werden. Der Prozess der Datenerfassung geht über eine administrative Übung hinaus. Mit fortschrittlicher Technologie – insbesondere Natural Language Processing und fortschrittlichen Automatisierungstools – und einem spezialisierten Serviceteam sind Asset Manager in der Lage, große Mengen an Daten über Private Assets zu sammeln und zu strukturieren. Diese Kombination aus Technologie und Dienstleistungen bietet Asset Managern die Möglichkeit, diverse Datensätze schnell und genau zu sammeln, zu strukturieren und für Analysen zu nutzen. Dies ist die Basis für eine funktionale Investitionsplattform, die sowohl für Public als auch Private Markets geeignet ist.

Die Ordnung und Strukturierung der Daten, die den privaten Vermögenswerten zugrunde liegen, stellen einen ersten Schritt dar, um sie in einen umfassenderen Anlageprozess zu integrieren. Ein effektives Portfoliomanagement erfordert ebenso Arbeitsabläufe, die einen integrierten, ganzheitlichen Überblick über die Daten aller Bestände eines Portfolios, sowohl liquide als auch illiquide Vermögenswerte, bieten und letztlich damit die Ziele der Anleger ganzheitlich unterstützen. Dies ist selten eine Einheitslösung, sodass Asset Manager ihre Integrationspläne von Daten und Systemen regelmäßig an ihre eigenen, spezifischen Anforderungen anpassen müssen. Dabei ist es oft deutlich effizienter, Systemplattformen als Grundlage zu nutzen, die den gemeinsamen Nenner beider Welten standardisieren und somit vereinen.

Dieser Schritt einer Einführung einer standardisierten Investment-Management-Plattform setzt eine klare Vorstellung von den Anlageanforderungen und den Kundenbedürfnissen voraus. Um einen umfassenden Überblick der Möglichkeiten zu bieten, stellen Anbieter wie zum Beispiel BlackRocks Technologiesparte Aladdin Asset Managern professionelle Serviceteams zur Seite, die eng mit diesen zusammenarbeiten und Fachwissen über aktuelle und künftige Geschäftsmodelle und deren Operations anbieten. Diese Integrationsteams greifen auch auf ihre Erfahrungen mit anderen Unternehmen zurück, die mit ähnlichen Herausforderungen konfrontiert waren. Idealerweise sollten Asset Manager über ein dediziertes Team an Experten verfügen, das den ROI (Return on Investment) dieser Transformationsprojekte einschätzen kann. Diese Experten arbeiten eng mit künftigen Nutzern zusammen, um ihr aktuelles Betriebsmodell zu verstehen, gemeinsam an einem Zielbild zu arbeiten und so die Nutzung der angebotenen Lösungen effizienter zu gestalten.

Eine integrierte Technologieplattform für die Verwaltung eines Portfolios, einschließlich der Daten zu liquiden und illiquiden Assets, unterstützt die ganzheitliche Überwachung der Asset Manager über ein diverses Portfolio an Beständen. Asset Manager werden so in die Lage versetzt, die benötigten Daten zusammenzuführen und, wo möglich, Standardisierungen vorzunehmen. Dabei sollte Wert daraufgelegt werden, dass professionelle Nutzer die erforderlichen Schritte auch selbstständig ausführen können. Asset Manager haben damit die Möglichkeit, ihre Daten zentral zu erfassen und ihre Portfolios im Rahmen der üblichen Investitionsprozesse zu verwalten, also zum Beispiel Prognosen oder Analysen regionaler Risiken mit Blick auf ihre Anlagen sowohl in liquiden als auch in illiquiden Anlagen zu erstellen. Technologieangebote wie eFront und Aladdin zielen darauf ab, das Beste aus beiden Märkten zu vereinen.

Institutionelle Investoren haben wachsende Erwartungen an Anlagen in Private Markets und dementsprechend sollten Asset Manager in der Lage sein, diese neuen Anlageklassen mit Raffinesse zu handhaben. In Alternativen Assets halten Investoren Vermögenswerte im Allgemeinen länger im Bestand, was bedeutet, dass sie eine andere Risikosicht haben müssen, die Asset Manager unterstützen sollten. Technologieplattformen, die die Erfüllung dieser Anforderungen abdecken, können besonders effizient bei der Analyse und klaren Vermittlung der Vorgänge innerhalb eines Portfolios gegenüber Investoren sein – unabhängig davon, ob es sich um öffentliche oder private Vermögenswerte handelt.

Die „Retailization“ bringt mehr Komplexität

Die größten institutionellen Anleger nutzen seit Jahren Private-Debt- und Private-Equity-Investitionen. Angesichts der Korrelationen an öffentlichen Märkten zeigt eine neue Gruppe von Investoren, wie Family Offices und Vermögensverwalter, ein zunehmendes Interesse an Investitionen in private Vermögenswerte. Diese Entwicklung geht einher mit dem Bestreben der Asset Manager, Kapital zu beschaffen, um die steigende Nachfrage der nicht gelisteten Emittenten nach Kapital zu decken. Während die Fonds weiterhin wachsen, können die Allokationen von institutionellen Anlegern nicht mithalten. Hier bietet sich die Ausrichtung auf die neue Investorengruppe vermögender Privatanleger als zusätzliche Kapitalquelle an.

In diesem Zusammenhang ist zu erwarten, dass der Markt ein zügiges Reporting sowie die Fähigkeit zur schnellen Bereitstellung von Daten an Vermögensberater oder Drittanbieterplattformen einfordern wird. Das Reporting über die Performance und den Nettoinventarwert (NAV) könnte durchaus von quartalsweisen auf monatliche Intervalle umgestellt werden, da immer mehr Investoren Positionen an Alternativen Investments halten. Um dem Interesse der neuen Investorengruppen an Privatmarktanlagen gerecht zu werden, dürften Herausforderungen in Bezug auf die operative Steuerung und die Technologie entstehen. Vermögende Anleger, die auf Vermittler und Vermögensplattformen setzen, könnten andere Informationen in der Kundenberichterstattung erwarten als die, die normalerweise großen institutionellen Anlegern zur Verfügung gestellt werden. Sie haben möglicherweise auch den Wunsch nach einer zeitnahen Darstellung ihrer Bestände und von deren Wertentwicklung.

Fondsmanager, die in diesem wachsenden Markt mit steigenden Anforderungen erfolgreich sein wollen, könnten von einem strukturierten Ansatz für die Beschaffung und Verwaltung von Privatmarktdaten langfristig profitieren. Mit einem solchen Ansatz könnten sie zudem gut positioniert sein, um den höheren Erwartungen ihrer wachsenden Kundschaft an Anlageanalysen, Risikomanagement und Berichterstattung gerecht zu werden.

Kontakt:

Sebastian Bingold

Vice President,

BlackRock

E-Mail: Sebastian.Bingold@blackrock.com

Sylvia Kiesewalter

Director,

BlackRock

E-Mail: Sylvia.Kiesewalter@blackrock.com

Rechtliche Informationen

Dieses Dokument ist Marketingmaterial.

Dieses Material ist lediglich zur Weitergabe an professionelle Kunden (laut Definition in den Vorschriften der britischen Finanzmarktaufsichtsbehörde oder den MiFID-Regeln) bestimmt und sollte nicht von anderen Personen als Entscheidungsgrundlage herangezogen werden.

Alle hier angeführten Analysen wurden von BlackRock erstellt und können nach eigenem Ermessen verwendet werden. Die Resultate dieser Analysen werden nur bei bestimmten Gelegenheiten veröffentlicht. Die geäußerten Ansichten stellen keine Anlageberatung oder Beratung anderer Art dar und können sich ändern. Sie geben nicht unbedingt die Ansichten eines Unternehmens oder eines Teils eines Unternehmens innerhalb der BlackRock-Gruppe wieder, und es wird keinerlei Zusicherung gegeben, dass sie zutreffen.

Dieses Dokument dient nur Informationszwecken. Es stellt weder ein Angebot noch eine Aufforderung zur Anlage in einen BlackRock Fonds dar und wurde nicht im Zusammenhang mit einem solchen Angebot erstellt.

Die geäußerten Meinungen können jederzeit ohne Vorankündigung geändert werden. BlackRocks Aladdin®- und eFront®-Plattformen sind finanztechnologische Plattformen, die ausschließlich für die institutionelle Nutzung und nicht für die Endnutzernutzung bestimmt sind.

Bei dem vorliegenden Text handelt es sich um eine Übersetzung des englischsprachigen Originals „Are Asset Managers Ready for the New Data Demands of Private Markets?“. BLACKROCK, ALADDIN, ALADDIN FORESIGHT, ALADDIN WEALTH und eFRONT behalten sich Änderungen vor.

© 2024 BlackRock, Inc. Sämtliche Rechte vorbehalten. BLACKROCK, ALADDIN, ALADDIN FORESIGHT, ALADDIN WEALTH und eFRONT sind Handelsmarken von

BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

Fonds auf der Blockchain: Chancen für Emittenten- und Verwahrstellen zusammengefasst

Simon Censkowsky, Senior Manager Business Development, und Florian Mücke, Strategic Business Development Manager, Cashlink Technologies GmbH

Stellen Sie sich vor, Sie könnten in Bruchteilen von Sekunden in einen globalen Anlagefonds investieren, ohne die üblichen Vermittler und mit deutlich reduzierten Kosten. Klingt futuristisch? Dank der Blockchain-Technologie wird diese Vision immer greifbarer. Zumindest wenn man aktuellen Trends Glauben schenken mag. Doch was ist dran? Im folgenden Beitrag werden die Möglichkeiten genauer unter die Lupe genommen und mit Praxisbeispielen untermauert auf Besonderheiten der Möglichkeiten und regulatorischen Rahmenbedingungen eingegangen.

1. Einführung

Die Fondsindustrie findet sich durch wechselnde Kundenbedürfnisse, verändernde regulatorische Rahmenbedingungen und technologische Innovationen in einem stetigen Wandel. Das Aufkommen der Blockchain Technologie, getrieben durch die Entwicklung von Kryptowährungen, verspricht nun auch die Wertpapier- und somit auch die Fondsindustrie positiv zu beeinflussen. Durch die Einführung des elektronischen Wertpapiergesetzes (“eWpG”) und der Verordnung über Kryptofondsanteile (“KryptoFAV”) hat Deutschland die rechtlichen Grundlagen für die Tokenisierung von Fondsanteilen geschaffen. Das Marktpotenzial tokenisierter Vermögenswerte soll laut Boston Consulting bis 2030 auf bis zu 16 Billionen US-Dollar steigen. Globale Asset Manager wie Blackrock oder Franklin Templeton sind bereits auf den Zug aufgesprungen und haben durch tokenisierte Fondsvehikel schnell signifikante Beträge für ihre Fonds einsammeln können. Ist dies auch in Deutschland bzw. Europa umsetzbar? Im folgenden Beitrag nehmen wir die Werteversprechen genauer unter die Lupe und schauen uns neben rechtlichen Rahmenbedingungen auch zwei Praxisbeispiele genauer an.

2. Werteversprechen

Durch die Tokenisierung von Fonds sollen Transaktionen effizienter, transparenter und kostengünstiger werden. Emittenten profitieren von einem direkten Zugang zu globalen Märkten und profitieren von Kosteneinsparungen in der Abwicklung. Fondsadministration und Verwahrstellen Tätigkeiten können zudem noch effizienter gestaltet werden und neue Produktangebote schaffen. Im folgenden Abschnitt beleuchten wir die populärsten Wertversprechen und beleuchten diese am Beispiel des tokenisierten Blackrock “Buildl” Fonds

a. Direkter Zugang zu globalen Märkten

Durch die dezentralisierte Komponente eines tokenisierten Fonds gilt oft der Trugschluss, dass tokenisierte Finanzprodukte weltweit vermittelbar wären und geografische Beschränkungen entfallen, da der Handel über die Blockchain dezentralisiert erfolgt.

Dies ist nur in Teilen wahr. Bei tokenisierten Finanzprodukten gelten wie bei klassischen Finanzinstrumenten auch gängige KYC, AML und FAFT Regulierungen. Bei der Platzierung und dem Angebot in verschiedenen Jurisdiktionen müssen zudem entsprechende Vertriebserlaubnisse verfügbar sein. Bei Fonds, die sich nur an semi-/professionelle Anleger richten, gilt auch dies einzuhalten.

Richtig ist allerdings, dass ein tokenisierter Fonds unter Berücksichtigung der o.g. Rahmenbedingungen weitgehend global Investoren onboarden kann. Durch die sogenannte Selbstverwahrung ist hierbei theoretisch nicht einmal eine Depotbank für die Verwahrung notwendig. Der Anleger kann die Anteile in einer eigenen Wallet halten. Diese können zudem in Sekundenschnelle auch global abgewickelt werden. Hier ist unter Einhaltung der aufsichtsrechtlichen Anforderungen bei Vertrieb und Investorenonboarding ein klarer Vorteil gegeben.

b. Demokratisierung des Investierens

Tokenisierung wird oft als Demokratisierung von bisher exklusiven Anlageklassen verstanden. Während dies in Teilen zutrifft, ist jedoch insbesondere bei Fondsprodukten die Einstufung der investierenden Personen zu beachten. Ist ein Fonds nur für semi-/professionelle Anleger zugelassen, kann dieser durch Tokenisierung nicht auf einmal Kleinanlegern zugänglich gemacht werden. Große Vorteile bieten jedoch kleinere Stückelungen, die durch weniger Aufwände im Mid-/Backoffice möglich gemacht werden.

c. Kosteneinsparungen durch Smart Contracts und dadurch automatisierbare Prozesse

Tokenisierte Fonds werden über sogenannte Smart Contracts begeben. Konkret bedeutet dies, dass anstatt verbriefter Anteilsscheine ein Smart Contract erstellt wird, welcher die Rechte- und Pflichten aus den Investitionsbedingungen nativ in Tokenform auf der Blockchain abbildet. In der Regel wird für eine Tokenisierung ein Set aus Smart Contracts genutzt, welche unterschiedliche Anwendungen für das Finanzinstrument ausführen. In erster Instanz haben diese Smart Contracts die Aufgabe, das Register für das Finanzinstrument auf der Blockchain zu führen. In zweiter Instanz kann dieses aber auch programmiert werden und z.B. Compliance Logiken ausführen, die beispielsweise automatisiert prüfen, ob ein Empfänger Token empfangen darf oder nicht. Weitere Anwendungsfälle sind automatisierte Berechnung und Ausschüttung von Dividenden und weiteren Kapitalmaßnahmen. Sobald mehr Finanzinstrumente nativ auf der Blockchain sind, kann ein Smart Contract für einen Fonds grundsätzlich auch automatisiert Portfolio Rebalancing Aktivitäten im Rahmen der Fondsstrategie automatisiert durchführen.

Durch die Automatisierung vieler Prozesse sinken damit die Kosten für die Emission und Verwaltung von Fonds und kommen damit primär Fondsverwaltung und Abwicklung und damit indirekt auch der Emittentin zu Gute.

Die Blockchain bietet zusammengefasst ein breites Spektrum an Vorteilen für alle Akteure in der Fondsindustrie. Durch höhere Effizienz, Transparenz und Flexibilität werden neue Möglichkeiten eröffnet, die das Anlagegeschäft grundlegend verändern. Ob diese Vorteile auch in der Praxis eintreten werden, werden letztendlich die nächsten Jahre zeigen. Durch zwei Praxisbeispiele wird aber fortfolgend analysiert, wie der Status Quo tokenisierter Fonds aussieht.

Beispiel Tokenisierter BlackRock “Buildl” Fund

Anhand des im März1 dieses Jahres gestartete On-chain Fonds von Blackrock, wird analysiert, inwiefern die oben genannten Vorteile zutreffen. Die Eckdaten2 des tokenisierten Fonds zusammengefasst

- BUIDL, BlackRock´s USD Institutional Digital Liquidity Fund hat als Ziel, laufende Rendite für Anleger zu erzielen, indem der Fonds in US-Staatsanleihen investiert.

- Die Zielgruppe sind vor allem institutionelle Investoren, die signifikante Kryptovermögen besitzen und in den USA als akkreditierte Investoren klassifiziert sind. Das Mindestinvestment beträgt 5 Millionen US-Dollar.

- Die Zeichnung findet der Fondsanteile findet für zugelassene Investoren direkt on-chain via Stablecoins statt.

- Auszahlung der Dividenden erfolgt monatlich und wird automatisch vom Smart Contract in Stablecoin ausgezahlt.

Die halbe Milliarde US-Dollar, die das tokenisierte Fondsprodukt innerhalb kürzester Zeit über Web3-Kanäle eingesammelt hat, ist auf der einen Seite ein Beweis für das enorme Potenzial der Nutzung von Web3 Vertriebskanälen, auf der anderen Seite ein gutes Beispiel wie effizient Kapitalmaßnahmen auf der Blockchain automatisiert durchgeführt werden können.

Das Projekt konnte jedoch nicht am globalen Kapitalmarkt platziert werden, sondern ist bisher nur für in den USA akkreditierte Investoren ab einer Mindestinvestmentsumme von 5 Millionen US-Dollar erhältlich. Was das Projekt auszeichnet, ist allerdings die komplett automatisierte On-chain Investorenverwaltung inkl. dem Lifecyclemanagement wie automatisierte Ausschüttungen. Investoren können unter zugelassenen Investoren zudem in Echtzeit, 24/7 und 365 Tage im Jahr peer-to-peer handeln.

Fazit: Der Buildl Fund von Blackrock hat innerhalb kürzester Zeit signifikante Kapitalzuflüsse verzeichnen können. Der Erfolg ist hier sicherlich auch durch die Web3 Zielgruppe gegeben. Krypto Investoren die Teile ihres Vermögens selbst bzw. auf der Blockchain verwalten, können so mit Stablecoins direkt on-chain in ein entsprechendes Produkt investieren und müssen nicht den Umweg über FIAT-Geld und damit klassische Zahlungssysteme gehen. Dies bringt viele Vorteile mit sich. Mit Zunahme von tokenisierten Finanzprodukten und Finanzdienstleistungen, können auf der Blockchain immer mehr Teile bestehender Wertschöpfungsketten abgedeckt werden.

3. Rahmenbedingungen für die Tokenisierung von Fonds in Deutschland

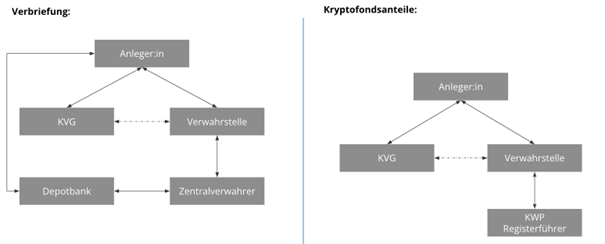

Die Rahmenbedingungen für eine rechtssichere Begebung von tokenisierten Fonds wird vor allem durch das elektronische Wertpapiergesetz (“eWpG”) und die Verordnung über Kryptofondsanteils (“KryptoFAV”) ermöglicht. Die sogenannten Kryptowertpapiere bzw. Kryptofondsanteile werden in ein Kryptowertpapierregister eingetragen, welches unter der Aufsicht der BaFin steht. Die Begebung erfolgt in entmaterialisierter Form ohne physische Globalurkunde und benötigt, anders als bisher, keinen Zentralverwahrer. Der neue Rechtsrahmen erlaubt es Emittenten von Investmentfonds, Anteile an Sondervermögen oder an einzelnen Anteilklassen des Sondervermögens vollständig oder teilweise als Kryptofondsanteile zu begeben. Anwendungsfälle sind z.B. OGAW-Fonds oder das Auflegen von ELTIF Vehikeln in tokenisierter Art- und Weise.

Der Rahmen, den als Sondervermögen aufgelegte Fonds erfordern, verändert sich nicht. Die Kapitalverwaltungsgesellschaft muss nach wie vor eine Verwahrstelle beauftragen. Die Verwahrstelle kann nun selbst als Kryptowertpapierregisterführer agieren oder einen externen Kryptowertpapierregisterführer mit der Finanzdienstleistung beauftragen. Welche Arten von Fonds können nun als Kryptofonds

Auf der Verwahrebene wird nun jedoch bei der Rolle der Depotbank spannende. Diese wird in der neuen Wertschöpfungskette optional. So entstehen bei der Verwahrung tokenisierter Fondsanteilsscheine neue Möglichkeiten. Die Anteilsscheine können wie bisher über die Depotbank verwahrt werden oder die Investierenden Personen werden im Rahmen einer Einzeleintragung direkt beim Kryptowertpapierregisterführer eingetragen. Dies verändert die Wertschöpfungskette signifikant und bringt neue Möglichkeiten, aber auch eine Herausforderung mit sich. So müsste der Kryptowertpapierregisterführer Investierende direkt onboarden (Oder mit einem weiteren GwG verpflichteten Institut eine Beziehung eingehen), dafür bekommt jedoch auch die Verwahrstelle Zugang zu den Daten investierender Personen. Dies birgt viele Potenziale im Hinblick auf Datenanalysen.

Status Quo: Kryptofonds nach eWpG und KryptoFAV in Deutschland

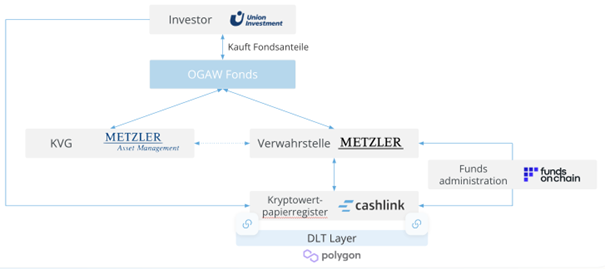

Durch das neue Setup im Hinblick des Zusammenspiels zwischen Verwahrstelle und Kryptowertpapierregisterführer ist die Dynamik am deutschen Kapitalmarkt bisher noch verhalten. Durch erste Projekte wie der erste tokenisierte Publikumsfonds des Bankhaus Metzlers, wurden erste Schritte gewagt, die es ermöglichen Fonds nativ auf die Blockchain zu bringen. Die Highlights der Transaktion zusammengefasst

Die Metzler Asset Management GmbH (MAM) hat die ersten Kryptofondsanteile in Deutschland begeben. Die Emission der Kryptofondsanteile erfolgte im Rahmen eines Projektes auf der öffentlichen Polygon-Blockchain. Hierzu wurde eine neue Anteilsklasse des Publikumsfonds „Metzler Global Growth Sustainability” aufgelegt und in Tokenform als „Kryptofondsanteil“ begeben. Bankhaus Metzler agierte in dem Projekt als Verwahrstelle während Cashlink Technologies als Kryptowertpapierregisterführer & Tokenisierungsdienstleister beauftragt wurde. Gekauft wurde der Fonds unter anderem von Union Investment welche die gekauften Fondsanteile in den eigenen Multi Asset Fonds integrierten.

4. Ausblick und Fazit

Während in den USA die ersten tokenisierten Fonds bereits signifikante Volumen erreichen, hinkt Deutschland (und auch Europa) aktuell bei der Anzahl umgesetzter Projekte in Form von tokenisierten Fonds etwas hinterher. Insbesondere Deutschland hat jedoch einen riesigen Fortschritt durch Regulierung. Auch wenn das eWpG und die KryptoFAV für manche Marktteilnehmer zu innovativ gedacht wurde, birgt es für andere deutliches Potential. So können Verwahrstellen, in der Kooperation mit einem Kryptowertpapierregisterführer, nicht nur neue Produktangebote für Asset Manager schaffen, sie können auch ihre internen Prozesse verbessern und automatisieren. Des Weiteren findet global nach wie vor ein Kryptoboom statt. Immer mehr Anleger allokieren Kapital in digitale Assets. Der Zugang zu diesen Anlegern wird jedoch nicht mehr über traditionelle Wege stattfinden, sondern über Broker von Kryptowährungen. Schafft man es voll regulierte Finanzprodukte mit der Kryptowelt zusammenzubringen, schafft man auf der einen Seite dringend gewollte Produkte für die Kryptowelt, auf der anderen Seite Kapitalzugang für Asset Manager.

Dank des regulatorischen Rahmens bleibt es also spannend am deutschen Kapitalmarkt. Wie- und in welcher Form sich tokenisierte Fonds etablieren werden, werden wir in den nächsten Jahren beobachten können.

Legal Disclaimer:

Die in diesem Beitrag enthaltenen Informationen dienen ausschließlich dem Informationszwecken und stellen keine Rechtsberatung dar. Für individuelle Rechtsfragen wenden Sie sich bitte an einen Rechtsanwalt.

Kontakt und Autor:

Cashlink Technologies GmbH

Sandweg 94

60316 Frankfurt am Main

https://cashlink.de

Simon Censkowsky

Senior Manager Business Development

E-Mail: simon.censkowsky@cashlink.de

Florian Mücke

Strategic Business Development Manager

E-Mail: florian.muecke@cashlink.de

Q&A mit DigitalBridge Credit

Joshua Parrish, Managing Director, Private Credit, Strukturierung & Underwriting, DigitalBridge, und Christopher Falzon, Managing Director, Co-Leiter Nordamerika Capital Formation, DigitalBridge

Joshua Parrish, Managing Director bei DigitalBridge Private Credit und Mitglied des Anlageausschusses von DigitalBridge Credit, sowie Christopher Falzon, Co-Leiter Nordamerika Capital Formation, diskutierten über die eindeutigen Vorteile, die Privatkredite im Sektor der digitalen Infrastruktur gegenüber traditionellen Mittelstandskrediten bieten. Sie unterstreichen die Widerstandsfähigkeit und das Wachstumspotenzial des digitalen Infrastruktursektors. Da sich die private Kreditlandschaft weiterentwickelt und die Möglichkeiten in der digitalen Industrie zunehmen, bietet DigitalBridge Credit überzeugende Argumente für ein Überdenken der traditionellen Ansätze bei der Kreditvergabe.

Frage: Können Sie die wichtigsten Vorteile von Privatkrediten für digitale Infrastruktur im Vergleich zu herkömmlichen Krediten für den Mittelstand erläutern?

Joshua Parrish:

Wir sind der Ansicht, dass Privatkredite für digitale Infrastruktur Zugang zu einem defensiven, widerstandsfähigen und wachsenden Wirtschaftszweig bieten, während das traditionelle Kreditgeschäft an mittelständische Unternehmen ein Engagement in Sektoren der „Old Economy“ wie dem verarbeitenden Gewerbe und der Industrie beinhaltet, die besonders in Abschwungphasen dem Gegenwind ausgesetzt sind. Diese Dynamik war während der Covid-19-Pandemie deutlich zu beobachten. Wir glauben, dass die meisten Anleger von einer Erhöhung ihrer Allokation in Privatkredite für digitale Infrastruktur profitieren können, da die Geschäftsmodelle auf vertraglich gesicherten Cashflows, hohen Umstellungskosten und Markteintrittsbarrieren beruhen und gleichzeitig geschäftskritische Dienstleistungen anbieten.

Christopher Falzon:

Ich stimme dem vollkommen zu, Josh. Ich denke auch, dass das Deal-Volumen aufgrund des Wachstumscharakters des Infrastruktursektors und der Tatsache, dass die von uns betrachteten Transaktionen nicht LBO-getrieben sind, stabiler war. Stattdessen handelt es sich um Capex-getriebene Investitionen zur Unterstützung des Wachstums, was für einen sektorspezifischen Manager wie DigitalBridge einen stabileren Kapitaleinsatz darstellt. Ein weiteres interessantes Element ist, dass die Spreads im Bereich der digitalen Infrastruktur seit der Einführung unserer Kreditstrategie im Jahr 2020 relativ stabil geblieben sind. Wir haben immer wieder Opportunitäten mit Spreads im Bereich von 700-800 Basispunkten im Jahresvergleich gesehen, insbesondere in Jahren, in denen die Spreads für Mittelstandskredite zurückgingen.

Frage: Erwarten Sie, dass dieses Maß an Stabilität auch in Zukunft erhalten bleibt? Was könnte die bestehende Dynamik verändern?

Joshua Parrish:

Wir beobachten gelegentlich einen Rückgang im Deal-Flow, wenn Kreditnehmer ihre Investitionsausgaben vorübergehend pausieren. Da diese Unternehmen jedoch wachsen und die Erlöse für Investitionen in Capex verwendet werden, besteht weiterhin die Möglichkeit, das Wachstum der etablierten Kreditnehmer zu unterstützen.

Christopher Falzon:

In einem Jahr wie 2024, in dem die Spreads im traditionellen Corporate Direct Lending kleiner geworden sind, gibt es einen gewissen Einfluss von Kreditgebern auf den digitalen Bereich, die normalerweise nicht in digitale Infrastruktur investieren, aber das Renditeprofil ihrer Fonds verbessern möchten. Wir treffen diese jedoch nicht sehr häufig an, da unser anvisiertes Kreditnehmerprofil nicht die Größenordnung des Unternehmenswertes erreicht, die ein großer diversifizierter Manager für Privatkredite in der Regel in Betracht ziehen würde. Zudem fehlt diversifizierten Managern in der Regel das für das Underwriting erforderliche Branchen-Know-how.

Frage: Welchen Mehrwert bieten Privatkredite für digitale Infrastruktur im Vergleich zu diversifizierten Infrastrukturkrediten?

Joshua Parrish:

Der Sektor der digitalen Infrastruktur ist in Bezug auf die Eigentumsverhältnisse stark fragmentiert. Wir sind der Meinung, dass Sektorspezialisten mit einem umfangreichen und eigenen Netzwerk einen Vorteil beim Sourcing gegenüber generalistischen Infrastruktur-Kreditgebern haben. Unser Origination-Team sowie unser Netzwerk von operativen Partnern haben als vertrauenswürdige Berater und strategische Kapitalquellen für zahlreiche von Unternehmen und Private Equity- gesponserten Kreditnehmern im digitalen Infrastruktursektor gedient.

Christopher Falzon:

Ich möchte noch einmal auf die Widerstandsfähigkeit von Spreads im Bereich der digitalen Infrastruktur zurückkommen. In letzter Zeit haben sich Spreads für herkömmliche Kredite im traditionellen Energie- und erneuerbaren Energiensektor, wo die Nachfrage hoch war, verringert. Im Bereich der erneuerbaren Energien wurden die Spreads künstlich gedrückt, da die Kreditgeber günstigeres Kapital für risikoreichere Anlagen bereitstellen, um ihr Portfolio „grüner“ zu gestalten. Im Vergleich dazu sind die Spreads für digitale Infrastruktur weitgehend stabil geblieben. Die von uns betrachteten Unternehmen weisen zudem ein relativ geringes Risikoprofil auf, da die Einnahmen aus digitaler Infrastruktur weitgehend vertraglich gesichert und wiederkehrend sind, im Gegensatz zu Strom- und Energieanlagen, die ein indirektes Rohstoffrisiko tragen.

Frage: Was sind die spezifischen Elemente des Underwritings in der digitalen Infrastruktur, die sich von anderen Sektoren unterscheiden?

Joshua Parrish:

Wir sind der Ansicht, dass Spezialisten für digitale Infrastruktur einen Vorteil bei der Risikobewertung haben, da defensive Faktoren oft weniger messbar sind. Die Schwerpunkte unserer Analyse liegen auf den folgenden Elementen: a) Eintrittsbarrieren für neue Wettbewerber, die durch einen First-Mover-Vorteil und physische Vermögenswerte angetrieben werden, die erhebliche Investitionen in Capex erfordern; b) Geschäftsmodelle mit hoher Kundenbindung aufgrund hoher Umstellungskosten, Unterbrechungsrisiken und der geschäftskritischen Natur der angebotenen Dienstleistungen sowie; c) den erheblichen, erfolgsbasierten Capex-Ausgaben des Sektors und der Tatsache, dass generalistische Investoren häufig die Fähigkeit eines Emittenten ignorieren, den Verschuldungsgrad zu senken, wenn keine diskretionären Capex-Ausgaben getätigt werden.

Christopher Falzon:

Ein weiterer wichtiger Aspekt ist die wirksame Umsetzung des Underwritings in Schutzmaßnahmen innerhalb der rechtlichen Dokumentation. Nicht-Spezialisten fehlt möglicherweise das Verständnis, um sich in negativen Szenarien bei ihren digitalen Investitionen wirksam abzusichern. Wir sind der Meinung, dass diese Ebene des Underwritings ein tiefgreifendes Fachwissen erfordert, über das ein Spezialist in der digitalen Infrastruktur verfügt.

Joshua Parrish:

Unsere Kreditstrukturierung und -dokumentation ist äußerst robust. Unser Ziel ist es zwar die Geschäftspläne unserer Kreditnehmer und Sponsoren zu unterstützen, jedoch messen und überwachen wir auch die tatsächlichen Ergebnisse im Vergleich zu unseren Erwartungen und bauen entsprechende strukturelle Schutzmaßnahmen in unsere Finanzierungen ein. Im Gegensatz dazu sind traditionelle Unternehmenskredite weniger strikt und kreditnehmerfreundlicher geworden, anstatt kreditgeberfreundlich zu sein. Durch die hohe Kreditnachfrage haben sich generalistische Kreditgeber weniger auf die Dokumentation und mehr auf die Bereitstellung von Kapital konzentriert.

Frage: Ich weiß, dass wir die Widerstandsfähigkeit der Spreads für digitale Kredite schon ein paar Mal angesprochen haben. Können Sie bitte näher erläutern, wie sie sich im Vergleich zu mittelständischen Krediten und diversifizierten Infrastrukturkrediten verhalten haben?

Joshua Parrish:

Wir haben festgestellt, dass das schnelle Wachstum und die begrenzte Historie der Privatkredite für digitale Infrastruktur eine Gelegenheit für Preisineffizienzen und potenziell höhere risikobereinigte Renditen als in anderen Segmenten von privaten- oder Infrastrukturkrediten bieten, zumal Sektorspezialisten einen Vorteil bei der Beschaffung und Due Diligence gegenüber Generalisten haben. Daher sind die Spreads bei Privatkrediten für digitale Infrastruktur in den letzten Jahren relativ konstant geblieben und enthalten eine Alpha-Prämie im Vergleich zu mittelständischen Krediten und diversifizierten Infrastrukturkrediten. Bei der traditionellen Kreditvergabe an mittelständische Unternehmen bewegten sich die Spreads im Einklang mit breit syndizierten Krediten, bei denen die Preisbildung oft mehr von markttechnischen Faktoren wie dem LBO/M&A-Volumen und der Kapitalbildung von CLOs/Debt Funds als von den Kreditfundamentaldaten bestimmt wird. Bei diversifizierten Infrastrukturkrediten konzentrieren sich die Anleger in der Regel auf stabilisierte oder Core-Infrastruktur-Kreditnehmer mit hoher Marktkapitalisierung, bei denen die Spreads eng bleiben und die Anleger gezwungen sind, die Kapitalstruktur nach unten zu verschieben oder Hebel auf Fondsebene einzusetzen, um ihre Renditeziele zu erreichen.

Frage: Welche Möglichkeiten bieten sich zukünftig im digitalen Bereich, die Sie als Spezialisten besonders begeistern?

Joshua Parrish:

Wir sehen eine starke und wachsende Nachfrage nach mehr, besseren und schnelleren Verbindungen, angetrieben von langfristigen Trends wie den weiteren Ausbau von 5G-Netzen, die in den nächsten 7 Jahren weltweit schätzungsweise 1,5 Billionen US-Dollar an Investitionen in den Mobilfunk erfordern; einem schnell wachsenden Markt für künstliche Intelligenz (KI), der voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 38% wächst und in den nächsten sieben Jahren ein geschätztes Marktvolumen von 1,8 Billionen US-Dollar erreichen soll; und einem anhaltenden Wachstum der Cloud-Nachfrage, das zu einem jährlichen Anstieg der Ausgaben für Rechenzentren von heute 300 Milliarden US-Dollar auf schätzungsweise 500 Milliarden US-Dollar im Jahr 2027 führen dürfte. Privatkredite für digitale Infrastruktur sind gut positioniert, um von der Entwicklung zu profitieren, dass die Nachfrage nach digitaler Infrastruktur das bestehende Angebot übersteigt. Wir gehen davon aus, dass diese Dynamik zu einer großen Anzahl von adressierbaren Investitionsmöglichkeiten mit potenziell attraktiven und höheren risikobereinigten Renditen als in anderen Segmenten von Privat- oder Infrastrukturkrediten führen wird.

Christopher Falzon:

Wenn Menschen typischerweise an KI denken, denken sie an Rechenzentren. Daher konzentrieren sich traditionelle diversifizierte Infrastrukturmanager und Manager für Privatkredite auf die Kreditvergabe an Rechenzentren, um ein KI-Exposure zu erhalten. Der Vorteil von DigitalBridge als spezialisierter Manager für digitale Infrastruktur besteht darin, dass wir die breitere KI-Landschaft besser einschätzen und Finanzierungsmöglichkeiten über Rechenzentren hinaus identifizieren können. Während wir weiterhin Kapital in Rechenzentren investieren, gibt es eine Vielzahl von Möglichkeiten, ein Portfolio zu diversifizieren, um von KI-Investitionen zu profitieren.

Kontakt und Autor:

Digital Bridge

https://www.digitalbridge.com/

Joshua Parrish

Managing Director, Private Credit

Strukturierung & Underwriting

Tel.: +1 646 585 6543

E-Mail: joshua.parrish@digitalbridge.com

Christopher Falzon

Managing Director

Co-Leiter Nordamerika Capital Formation

Tel.: +1 646 585 6542

E-Mail: christopher.falzon@digitalbridge.com

Ersin Yorulmaz

Managing Director

Co-Leiter Europa Capital Formation

Tel.: +41 43 883 0008

E-Mail: ersin.yorulmaz@digitalbridge.com

Vier Mythen bei der Anlage in Kryptowährungen im Check

Christopher Jensen, Director of Research, Franklin Templeton Digital Assets, und Marie Keil-Mouy, Head of Institutional Germany, Franklin Templeton

Kryptowährungen sind bereits seit über einem Jahrzehnt auf dem Markt präsent, dennoch herrscht unter Anlegern weiterhin große Unsicherheit. In diesem Artikel werden einige der hartnäckigsten Mythen rund um Kryptowährungen aufgeklärt, um eine fundierte Einschätzung der Chancen und Risiken zu ermöglichen.

Nur für institutionelle Anleger - nicht zur Weitergabe an Privatkunden.

Mythos Nr. 1: Kryptowährungen sind rein spekulativ

Viele traditionelle Investoren klassifizieren Kryptowährungen in eine Kategorie mit der Tulpenmanie und der Beanie-Babies-Blase, da sie diesen wenig bis gar keinen inneren Wert zuschreiben. In Anbetracht von Schlagzeilen über spekulative Blasen bei sogenannten "Meme-Coins", also risikoreichen, oft rein auf humorvollen Konzepten basierenden Vermögenswerten, erscheint diese Sichtweise nachvollziehbar.

Es wird jedoch außer Acht gelassen, dass es tausende Kryptowährungen gibt, die auf echten Geschäftsmodellen basieren. Diese Geschäftsmodelle werden von Teams entwickelt, die auch für die Kunden und Einnahmen verantwortlich sind. Protokolle sind Regelwerke, die den Datenaustausch zwischen Computern ermöglichen und damit den Betrieb einer bestimmten Blockchain oder dezentralen Anwendung auf dieser Blockchain steuern. Eine Blockchain kann über ein natives Token verfügen, eine Form eines digitalen Vermögenswerts, der zur Interaktion mit dem Protokoll dient. Die beiden größten nativen Token nach Marktkapitalisierung, Bitcoin (BTC) und Ethereum (ETH)1, sind Beispiele hierfür. Diese Token machen den Hauptanteil der von Investoren gehaltenen digitalen Vermögenswerte aus.

Die Bewertung von Protokollen ähnelt in vielerlei Hinsicht der Analyse von Unternehmen für Investitionen in Aktien oder Anleihen. Zu den entscheidenden Faktoren gehören der Markt, das Produkt- oder Dienstleistungsangebot, die Kundenbasis, Wettbewerber, mögliche Substitutionsprodukte sowie das Alleinstellungsmerkmal des Protokolls. Der entscheidende Unterschied zu traditionellen Anlageformen besteht darin, dass nicht immer ein klarer Mechanismus vorhanden ist, durch den der Wert eines Protokolls auf das zugrunde liegende Token übertragen wird. Eine detaillierte Fundamentalanalyse des Protokolls und seines Tokens – häufig als "Tokenomics" bezeichnet – ist daher unerlässlich, um das Potenzial für Kapitalzuwachs zu bestimmen und festzustellen, ob das Token als Anlageobjekt in ein diversifiziertes Portfolio passt.

Mythos Nr. 2: Kryptowährungen sind zu volatil für Kundenportfolios

Es ist allgemein bekannt, dass die Wertentwicklung digitaler Vermögenswerte starken Schwankungen unterliegt. Zum 30. April 2024 wiesen der S&P Bitcoin Index und der S&P Ethereum Index eine Drei-Jahres-Standardabweichung von 61,0 % bzw. 74,3 % auf.2 Wir sind der Ansicht, dass dies teilweise darauf zurückzuführen ist, dass sich Kryptowährungen noch in einer frühen Phase ihres Wachstums- und Adoptionszyklus befinden. Bitcoin ist die erste digitale Kryptowährung und wurde vor 15 Jahren eingeführt. Die Entwicklung von Ethereum (ETH) erstreckt sich über einen Zeitraum von weniger als zehn Jahren.

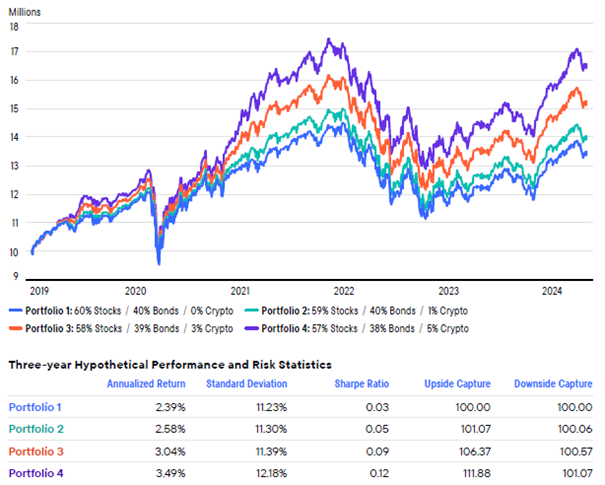

Diese hohe Volatilität bedeutet jedoch nicht, dass Kryptowährungen automatisch aus Anlagestrategien ausgeschlossen werden sollten. Eine geringe Beimischung von Kryptowährungen zu einem ausgewogenen Portfolio hat das Potenzial, das risikobereinigte Renditeprofil zu verbessern. Eine Analyse der Renditen und Sharpe-Ratios über die vergangenen drei Jahre zeigt, dass Portfolios mit einer Krypto-Allokation von 3 % und 5 % höhere Renditen und Sharpe-Ratios aufweisen als ein traditionelles Portfolio mit 60 % Aktien und 40 % Anleihen. Dabei ist die Standardabweichung bei den Krypto-Portfolios nur geringfügig höher.

Abbildung 1: Die Integration von Krypto in ein Portfolio könnte die Renditen steigern

Die gezeigten hypothetischen Portfolios setzen sich aus den folgenden repräsentativen Benchmark-Assetklassen zusammen: Aktien (S&P 500 Index), Anleihen (Bloomberg US Aggregate Bond Index) und Krypto (CMC Crypto 200 Index). Die Daten für die hypothetischen Portfolios stammen von Yahoo Finance und FTDA Resources.

Auch vor dem Hintergrund der zunehmenden Herausforderungen, mit traditionellen Anlageklassen in immer effizienteren Märkten überdurchschnittliche Renditen zu erzielen, kann eine moderate Krypto-Exposition eine sinnvolle Strategie sein. Das größere Risiko besteht möglicherweise darin, dass das Portfolio nicht ausreichend diversifiziert ist, um die finanziellen Ziele zu erreichen. Der Aufstieg digitaler Vermögenswerte, insbesondere von liquiden Kryptowährungen, stellt eine vielversprechende Möglichkeit dar, um vom Potenzial einer durch Blockchain-Technologie ermöglichten Zukunft zu profitieren. Wir sind überzeugt, dass die Distributed-Ledger-Technologie das Potenzial hat, nicht nur bedeutende Industrien umzugestalten, sondern auch neue Anwendungsfälle und Einnahmequellen zu erschließen, die bisher unerforscht waren.

Mythos Nr. 3: Kryptowährungen werden hauptsächlich zur Finanzierung illegaler Aktivitäten genutzt

Investoren sind mit dem traditionellen und streng regulierten Finanzsystem vertraut, in dem Banken Identifikationsdokumente verlangen und strengen "Know Your Customer"-Regelungen unterliegen. Im Falle illegaler Aktivitäten sind Banken verpflichtet, die Vorschriften zur Bekämpfung von Geldwäsche einzuhalten. Zudem können staatliche Sanktionen in Form von Kontosperrungen oder -einfrierungen jederzeit verhängt werden.

Im Gegensatz dazu bieten Kryptowährungen die Möglichkeit eines anonymen, nahezu sofortigen und ohne Kontrolle durch eine zentrale Instanz durchgeführten Handels. Dies macht Kryptowährungen in der Theorie zu einem potenziellen Ziel für illegale Transaktionen. Jedoch erfolgt eine öffentliche Dokumentation jeder Transaktion auf einer Blockchain. Um das Geld außerhalb des Ökosystems digitaler Vermögenswerte zu verwenden, ist eine "Fiat-Auszahlungsplattform" wie eine zentralisierte Kryptobörse erforderlich. Die heute existierenden zentralisierten Börsen unterliegen jedoch einer strengen Regulierung, was es äußerst schwierig macht, gestohlene digitale Vermögenswerte auszuzahlen, ohne entdeckt zu werden. Es besteht jedoch das Risiko, dass in Zukunft neue Methoden entwickelt werden, um diese Zensur zu umgehen.

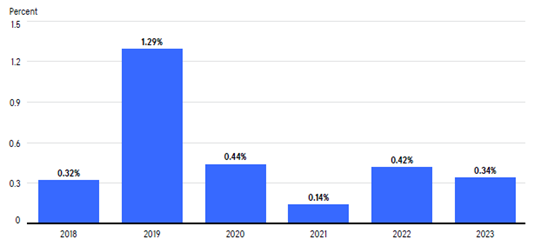

Die Daten belegen jedoch, dass die überwiegende Mehrheit der Krypto-Transaktionen nicht für illegale Aktivitäten genutzt wird. Laut Chainalysis lag der Anteil der illegalen Transaktionen am gesamten Krypto-Transaktionsvolumen im Jahr 2023 bei 0,34 %. Dies stellt einen Rückgang von seinem Höchststand von 1,29 % im Jahr 20193 dar. Diese 0,34 % des Kryptomarktes entsprechen etwa 24,2 Milliarden US-Dollar an illegalen Aktivitäten. Dies stellt nur einen Bruchteil der geschätzten 800 Milliarden bis 2 Billionen US-Dollar dar, die jährlich weltweit gewaschen werden, wie von den Vereinten Nationen geschätzt wird.4

Abbildung 2: Anteil der illegalen Transaktionen am gesamten Krypto-Transaktionsvolumen

Mythos Nr. 4: Kryptowährungen schaden der Umwelt

Kryptowährungen, insbesondere Bitcoin, werden in der Öffentlichkeit häufig als "Energiefresser" dargestellt. Dies führt zu einer starken Kritik an der Energiebilanz von Kryptowährungen. Aufgrund der wahrgenommenen energieintensiven Natur meiden viele Investoren, insbesondere solche mit Umwelt, Sozial- und Governance-Kriterien (ESG), Krypto vollständig. Neuere Studien belegen jedoch, dass das Bitcoin-Netzwerk deutlich weniger energieintensiv sein könnte als ursprünglich angenommen und letztlich sogar in mehreren Bereichen effizienter als das traditionelle Zahlungssystem ist.

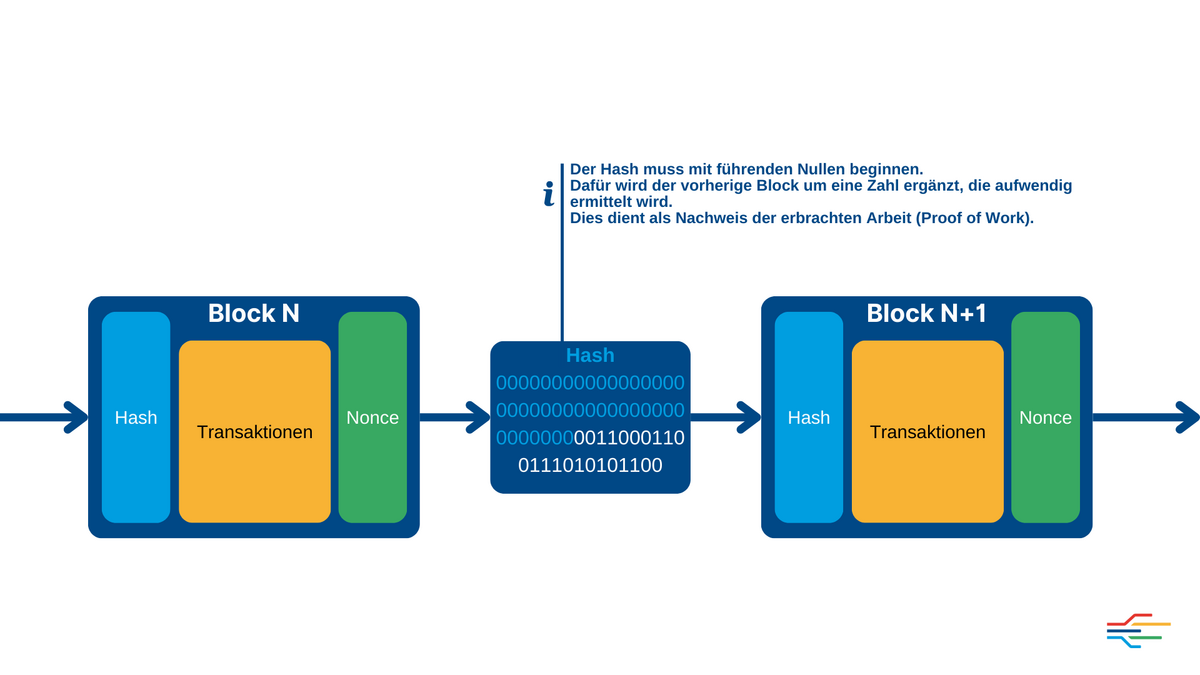

Das Bitcoin-Netzwerk basiert auf einem Mechanismus, der als "Proof of Work" (PoW) bezeichnet wird. Dies bedingt, dass für die Verifizierung von Transaktionen Computer zunehmend komplexe mathematische Probleme lösen müssen, was einen erheblichen Energieverbrauch erfordert.

Eine kürzlich veröffentlichte, von Experten begutachtete Studie schätzt, dass das Bitcoin-Netzwerk unter Berücksichtigung aller Aspekte des traditionellen Zahlungssystems 56-mal energieeffizienter ist.5 In die Berechnung fließen sämtliche Aspekte des traditionellen Zahlungssystems ein, darunter Banknoten und Münzen, Bargeldverwaltung in Geldautomaten, Kartenzahlungen, POS-Zahlungen sowie der Energieverbrauch im Banken- und Interbankenverkehr.

Ethereum, das zuvor einen ähnlich hohen Energieverbrauch wie Bitcoin aufwies, hat sich seit der Umstellung auf den Proof-of-Stake-Mechanismus im September 2022 nahezu auf Null reduziert.6

Fazit

Zusammengefasst bieten Kryptowährungen weit mehr als die häufig mit ihnen verbundenen Missverständnisse. Wie dargestellt, sind sie nicht allein spekulativ, sondern bieten ein neues Paradigma für die Speicherung und Übertragung von Werten. Ihre Volatilität kann durch ein geeignetes Risikomanagement begrenzt und sogar zur Diversifikation von Portfolios genutzt werden. Die Assoziation mit illegalen Aktivitäten ist übertrieben, und regulatorische Fortschritte können diese Risiken weitgehend mindern. Schließlich werden Umweltbedenken aktiv durch technologische Innovationen wie den Proof of Stake-Konsens und sauberere Energiequellen angegangen. Da sich diese Anlageklasse weiterentwickelt, ist es unerlässlich, dass Investoren über diese Mythen hinausblicken und Kryptowährungen mit einer differenzierten und fundierten Perspektive bewerten. Dies wird nicht nur unser Verständnis verbessern, sondern auch neue Wege für die Optimierung von Portfolios eröffnen.

1 Quelle: CoinMarketCap. Stand: 13. Mai 2024.

2 Quelle: S&P Bitcoin Index und S&P Ethereum Index. Wertentwicklung vom 1. Mai 2021 bis 30. April 2024. Indizes werden nicht gemanagt und man kann nicht direkt in sie investieren. Sie enthalten keine Gebühren, Kosten oder Verkaufsgebühren. Die Wertentwicklung in der Vergangenheit ist kein Indikator oder eine Garantie für zukünftige Ergebnisse. Die Standardabweichung ist ein Maß für die erwartete Schwankung einer Zufallsvariablen um ihren Mittelwert.

3 Quelle: 2024 Crypto Crime Trends. Chainanalaysis.

4 Quelle: United Nations Office on Drugs and Crime.

5 Quelle: Khazzaka, Michel. Bitcoin: Cryptopayments Energy Efficiency. 20. April 2022.

6 Quelle: Ethereum Energy Consumption Index.

Kontakt und Autoren:

Franklin Templeton International Services S.à r.l.

Niederlassung Deutschland

Mainzer Landstrasse 16

60325 Frankfurt am Main

Marie Keil-Mouy

Head of Institutional Germany

Franklin Templeton

E-Mail:

Christopher Jensen

Director of Research

Franklin Templeton Digital Assets

WAS SIND DIE RISIKEN?

Alle Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Kapitals.

Blockchain- und Kryptowährungsinvestitionen unterliegen verschiedenen Risiken, darunter die mangelnde Fähigkeit, Anwendungen für digitale Vermögenswerte zu entwickeln oder aus diesen Anwendungen Kapital zu schlagen, Diebstahl, Verlust oder Zerstörung von kryptografischen Schlüsseln, die Möglichkeit, dass Technologien für digitale Vermögenswerte nie vollständig implementiert werden, Cybersicherheitsrisiken, widersprüchliche Ansprüche auf geistiges Eigentum sowie uneinheitliche und sich ändernde Vorschriften. Der spekulative Handel mit Bitcoins und anderen Formen von Kryptowährungen, von denen viele eine extreme Preisvolatilität aufweisen, birgt ein erhebliches Risiko; ein Anleger kann den gesamten Betrag seiner Investition verlieren. Bei der Blockchain-Technologie handelt es sich um eine neue und relativ unerprobte Technologie, die möglicherweise nie in einem Umfang eingesetzt wird, der erkennbare Vorteile bietet. Wenn eine Kryptowährung als Wertpapier eingestuft wird, kann sie als Verstoß gegen die bundesstaatlichen Wertpapiergesetze angesehen werden. Es kann einen begrenzten oder keinen Sekundärmarkt für Kryptowährungen geben.

Digitale Assets unterliegen Risiken im Zusammenhang mit einer unausgereiften und sich schnell entwickelnden Technologie, Sicherheitslücken dieser Technologie (wie Diebstahl, Verlust oder Zerstörung von kryptografischen Schlüsseln), widersprüchlichen Ansprüchen auf geistiges Eigentum, dem Kreditrisiko von Börsen für digitale Assets, regulatorischer Unsicherheit, hoher Volatilität ihres Wertes/Preises, unklarer Akzeptanz durch Nutzer und globale Marktplätze sowie Manipulation oder Betrug. Portfoliomanager, Dienstleister für die Portfolios und andere Marktteilnehmer sind in zunehmendem Maße von komplexen Informationstechnologie- und Kommunikationssystemen abhängig, um ihre Geschäftsfunktionen auszuführen. Diese Systeme sind einer Reihe verschiedener Bedrohungen oder Risiken ausgesetzt, die sich nachteilig auf die Portfolios und ihre Anleger auswirken könnten, trotz der Bemühungen der Portfoliomanager und Dienstleistungsanbieter, Technologien, Prozesse und Praktiken einzuführen, die diese Risiken mindern und die Sicherheit ihrer Computersysteme, Software, Netzwerke und anderer technologischer Vermögenswerte sowie die Vertraulichkeit, Integrität und Verfügbarkeit von Informationen der Portfolios und ihrer Anleger schützen sollen.

Alle Unternehmen und/oder Fallstudien, auf die hier Bezug genommen wird, dienen ausschließlich der Veranschaulichung; jede Anlage kann, muss aber nicht in einem von Franklin Templeton beratenen Portfolio gehalten werden. Die bereitgestellten Informationen stellen keine Empfehlung oder individuelle Anlageberatung für ein bestimmtes Wertpapier, eine bestimmte Strategie oder ein bestimmtes Anlageprodukt dar und sind kein Hinweis auf die Handelsabsicht eines von Franklin Templeton verwalteten Portfolios.

WICHTIGE HINWEISE

Das vorliegende Material dient ausschließlich der allgemeinen Information. Es ist weder als individuelle Anlageberatung noch als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer bestimmten Anlagestrategie zu verstehen. Es stellt keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.