Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Dienstag, 21. Januar 2025

BAI Webinar: Potenziale des Private-Debt-Sekundärmarktes

Donnerstag, 6. Februar 2025, Frankfurt

BAI Private Debt Symposium

Dienstag, 6. Mai bis Donnerstag, 8. Mai 2025, Kap Europa, Frankfurt

BAI Alternative Investor Conference (AIC)

Donnerstag, 13. November 2025, Frankfurt

BAI Real Assets Symposium

Donnerstag, 27. November 2025, Frankfurt

BAI Workshop Sustainable Finance & ESG

Leitartikel

Frank Dornseifer, BAI e.V.

Greenwashing durch Fondsnamen? Anmerkungen zu ESMAs Leitlinien

Michael Bommer, BAI e.V.

Impact Investing und ESG-Regulatorik – Eine Zusammenfassung des BAI Workshops Sustainable Finance & ESG 2024

Sina Nennstiel, BAI e.V.

Die Integration von ESG in Infrastrukturinvestitionen

Volker Häussermann und Maria Peykova, Swiss Life Asset Management AG

SOF PAI Validation Framework for Alternative In-vestment Portfolios under SFDR and CSRD

Jegor Tokarevich and Michael Zhang, Substance Over Form Ltd.

Fremdkapital für Infrastruktur in Asien – das Beste aus drei Welten

Angus Davidson, AEW

Detailtiefe und individuelle Kriterien: ESG-Screening bei Secondaries

Christian Schütz und Thomas Hallinger, Golding Capital Partners

Biodiversität – Die neue Dimension für Impact Investments

Antje Biber, FERI AG

Impact Investments: Messbarkeit und Risikoverteilung in einem wachsenden Markt

Sarah Hessel und Christof Püttmann, Finance in Motion

Balancing ESG in Infrastructure: A Closer Look at Social Impact

Fiona Luscombe Kielsgaard Holm, Copenhagen Infrastructure Partners

Private Debt im Tech-Sektor: Neue Chancen durch Künstliche Intelligenz und M&A-Erholung

Rizwan Khan und Harald Klug, BlackRock

Dekarbonisierung von Private Markets-Portfolios: Wie Investoren den Herausforderungen der Energiewende begegnen können

Gerold Koch und Markus Götz, Allianz Global Investors

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder, lieber Weihnachtsmann,

Das Jahr 2024 hatte es in sich, sowohl im positiven als auch im negativen Sinne. Wobei man/frau nicht immer weiss, ob das Positive auch wirklich positiv ist und umgekehrt. Der Wahlsieg von Trump z.B.: erst – zumindest für manche – ein Schock, und dann vielleicht ein heilsamer Weckruf!? Das Aus der Ampel: statt Schrecken ohne Ende, nun dann doch endlich ein Ende ohne Schrecken!? Obwohl Theater bzw. Komödie die letzten Irrungen und Wirrungen der 3er-Koalition wohl doch besser beschreibt.

Aus Sicht unserer Branche wäre es durchaus wünschenswert gewesen, wenn Gesetzgebungsvorhaben wie Fondsmarktstärkungsgesetz, Zukunftsfinanzierungsgesetz II und Betriebsrentenstärkungsgesetz II dann doch noch vom Parlament verabschiedet worden wären. Zu lange haben wir uns insbesondere für die Stärkung des Fondsstandortes und neue, pragmatischere Regeln für Kreditfonds (AIFMD II, KAGB), die steuerrechtliche Modernisierung und Flexibilisierung für Investmentfonds durch eine Erweiterung des Anlagekatalogs, statusunschädliche Investitionen in/über gewerbliche Personengesellschaften, usw. (InvStG), die Einführung einer Infrastrukturquote und Erhöhung der Risikokapitalquote (AnlV) etc. eingesetzt, als dass wir dem Aus dieser Gesetze jetzt nicht hinterhertrauern.

Und damit wären wir auch bei Dir, lieber Weihnachtsmann: kannst Du da nicht ggf. noch etwas machen? Viele viele Anleger, egal ob institutionell oder privat, hätten da ja etwas von gehabt, sozusagen ein „Wumms“ oder sogar ein „Doppelwumms“! Sogar die ganze deutsche Volkswirtschaft inkl. der Infrastruktur in Deutschland und den kleinen und mittelständischen Unternehmen würden davon profitieren. Dass wir nun, wie bei Monopoly, zurück auf Los müssen (ohne 4.000 Euro einzuziehen!), ist nicht nur extrem ärgerlich, sondern enthält auch eine gewisse Ironie. Denn diese Vorhaben stammten federführend/maßgeblich aus dem vormals FDP-geführten Bundesfinanzministerium und liegen nun auf Eis und das ist – um auf eine Anekdote aus dem Ampelbruch zu referenzieren – „doof“. Wer dann in der nächsten Legislaturperiode die Lorbeeren einheimsen wird, bleibt abzuwarten. Auch den 23. Februar könnte man daher als „D-Day“ bezeichnen.

Also Haken dran an das Jahr 2024, dann muss es halt die neue Regierung richten. Zumindest ist von allen Parteien/Fraktionen, die eine neue Regierung auf Basis der aktuellen Prognosen stellen könnten, zu hören, dass die Inhalte der Gesetze auf breiten Konsens stoßen, und verstanden ist, dass direkter Handlungsbedarf besteht, auch wenn sie kein wirkliches Wahlkampfthema werden sollten. Insofern können wir also erst einmal entspannt in die Weihnachtspause gehen und lassen uns dann von der Vertrauensfrage und der nachfolgenden Bundestagswahl überraschen. Die Gesetzesentwürfe liegen derweil in der Schublade und können dann schnell wieder – mit einem neuen schönen Namen versehen – in das parlamentarische Verfahren eingebracht werden. Ggf. gibt es dann ja sogar noch weitere spürbare Verbesserungen, z.B. was das Thema Bürokratieabbau anbetrifft. Denn auch da gibt es viel zu tun!

Und damit wären wir auch schon beim schönen Thema ESG, dem Themenschwerpunkt dieses Newsletters, und der gerade neu konstituierten EU-Kommission. Der Green Deal hatte unter der Vorgängerkommission schon deutlich an Zugwirkung verloren, insbesondere durch die verkorkste ESG-Regulierung, mit häufig widersprüchlichen bzw. inkonsistenten Regelungen, einem viel zu hohen Maß an Komplexität und eben ausufernder Bürokratie. Gut gemeint ist eben nicht immer auch gut gemacht. Selbst von den Aufsehern (z.B. dem BaFin-Chef Mark Branson) gab es deutliche Kritik und das ist natürlich höchst alarmierend. Jetzt ist die neue Kommission gefragt, deutliche Zeichen zu setzen, damit die Bereitschaft der gesamten Finanz- und Realwirtschaft, die Sustainable Finance Initiative zu unterstützen bzw. voranzutreiben, nicht umschlägt, wie das in den USA teilweise zu beobachten ist. Dass die nachhaltige Transformation ein elementar wichtiges Vorhaben ist, steht außer Frage, aber die Umsetzung muss halt mit Augenmaß erfolgen und wir brauchen Prioritäten, die für alle Beteiligten auch realisierbar sind. Dabei geht es nicht darum, jetzt etwa Klimaziele zu verschieben oder gar in Frage zu stellen. Politiker, die jetzt solche Diskussionen anstoßen, handeln töricht und sollten nicht (wieder-)gewählt werden. Wir müssen den nachhaltigen Weg weitergehen, und zwar konsequent und mit guter und konsistenter Regulierung. Das sind wir nicht nur den nachfolgenden Generationen schuldig! Das neue Zauberwort heißt nun „Financing the transition“! Denn auch kleine Schritte führen ins Ziel. Verlautbarungen der neuen EU-Kommission zeigen jedenfalls schon auf, dass eine Kurskorrektur vorgenommen werden soll. Das steigert jedenfalls die Chancen, dass wir zumindest das Ziel Klimaneutralität im vorgegebenen Zeitplan erreichen. Klare und realistische Ziele fördern auf jeden Fall die Motivation, das kennen wir alle schon aus Schulzeiten.

Und bleiben wir noch etwas in Brüssel und Europa: aus der nun schon seit Jahren vor sich hin dümpelnden Kapitalmarktunion wird nun die Savings and Investments Union (SIU). Alter Wein in neuen Schläuchen? Es klingt zunächst ein bisschen danach, grade mit Blick auf Verbriefungen, die – wieder einmal – revitalisiert werden sollen. Es gibt aber auch noch weitere Themen, die nun im Rahmen der SIU in den Vordergrund rücken sollen, allen voran die Stärkung der Wettbewerbsfähigkeit der europäischen Finanzbranche. Genau diesen Aspekt, nämlich wettbewerbsfähige Rahmenbedingungen für die Finanz-/Fondsbranche, fordern wir seit Langem (s. zuletzt auch unsere Pressemitteilung vom 27. November zur Konstituierung der neuen EU-Kommission https://www.bvai.de/presse/pressemitteilungen/pressemitteilung-2024-11-27 ). Der europäische Binnenmarkt ist in dieser Hinsicht weiterhin viel zu stark fragmentiert und z.B. gegenüber der amerikanischen Fonds-/Asset-Management-Branchen ist die Deutsche/Europäische seit der globalen Finanzkrise deutlich ins Hintertreffen geraten. Das ist nicht nur problematisch für die Branche selbst, sondern vor allem auch für Investoren, Unternehmen, Infrastrukturprojekte usw. in Deutschland bzw. Europa. Deutsche und europäische Gelder werden häufig gerade nicht dafür eingesetzt, hier die Wirtschaft, die Infrastruktur, die nachhaltige Transformation etc. anzukurbeln. Mit anderen Worten: wir haben in Deutschland ein richtiges Eigentor geschossen. Oder wie angeblich der Ampel-brechende Bundeskanzler gesagt hat: „So. Doof“.

Lieber Weihnachtsmann, also unser Wunschzettel steht: Wir wünschen uns eine neue Bundesregierung, die schnell wichtige Gesetze für den Finanzmarkt auf den Weg bringt, eine EU-Kommission, die den europäischen Kapitalmarkt nachhaltig stärkt und vor allem auch die ESG-Bürokratie zurechtstutzt. Und ebenso wünschen wir uns Investoren, die wieder viel Geld in Alternative Investments allokieren. Also mit anderen Worten: Im nächsten Jahr soll alles besser werden!

Obwohl, manche Dinge waren auch in diesem Jahr schon gut. Wir hatten wieder eine herausragende AIC, tolle weitere Events wie das BAI Private Debt und das BAI Real Assets Symposium, den BAI InnovationsDay und den ESG Workshop Sustainable Finance & ESG, sowie gerade erst die BAI Wissenschaftspreisverleihung. Ebenso hatten wir wieder eine Vielzahl von lesenswerten und erkenntnisreichen Publikationen und Stellungnahmen und last but not least, eine neue Rekordmitgliederzahl von 300 phantastischen Unternehmen aus der Alternative-Investments-Branche. Und wie unser diesjähriger BAI Investor Survey zeigt, auch die Investoren schauen relativ positiv in die Zukunft und wollen auch wieder bzw. weiter investieren.

Also, unterm Strich, Grund genug, wieder einmal optimistisch auf das neue Jahr zu schauen, was wir ja bereits auf der BAI Insight 60, die wir gemeinsam mit unserem Mitgliedsunternehmen Commerzbank ausgerichtet haben, gemacht haben. Ein schöner Ausklang der BAI Veranstaltungsformate in diesem Jahr!

Und natürlich laufen bei uns auch die Planungen für das neue Jahr auf Hochtouren. Die Programme der BAI AIC (6.-8. Mai 2025) und des Private Debt Symposiums (6. Februar 2025) sind weit fortgeschritten. Die regulatorischen ToDos und Schwerpunkte im kommenden Jahr kristallisieren sich ebenso deutlich hinaus und wir sprechen mit Politik und Aufsichtsbehörden auf nationaler und europäischer Ebene, um die Interessen unserer Mitglieder und der dahinterstehenden Investoren bestmöglich zu vertreten. Wie immer zum Jahresende ist hier auch wieder der Aufruf an alle Mitgliedsunternehmen bzw. deren Mitarbeiter, unsere Verbandsarbeit in den einschlägigen Gremien mitzuunterstützen und auch eine aktive Rolle in den Fachausschüssen etc. zu übernehmen. Sprechen Sie uns hierzu gerne an.

Nun aber genug der Worte für dieses Jahr und Ihnen eine unterhaltsame und erkenntnisreiche Lektüre bei unserem Newsletter mit dem Themenschwerpunkt ESG. Wie immer ein herzliches Dankeschön an die Autoren und Sponsoren!

Die gesamte Geschäftsstelle und der BAI Vorstand wünschen Ihnen ein frohes und besinnliches Weihnachtsfest und einen guten Rutsch in das neue Jahr 2025. Wir freuen uns auf ein produktives und erfolgreiches neues Jahr.

Ich wünsche Ihnen eine – wie hoffentlich immer – informative und unterhaltsame Lektüre des BAI Newsletters.

Frank Dornseifer

Greenwashing durch Fondsnamen? Anmerkungen zu ESMAs Leitlinien

Michael Bommer, Rechtsanwalt (CH), Senior Referent Recht & Policy, BAI e.V., und Denis Buchholzer, BAI e.V.

Am 21. August 2024 veröffentlichte die ESMA in den Amtssprachen der EU ihre „Leitlinien zu Fondsnamen, die ESG- oder nachhaltigkeitsbezogene Begriffe verwenden“1. Vorausgegangen war eine Konsultation vom 18. November 2022 bis 20. Februar 2023. Wenngleich es sich „nur“ um Leitlinien handelt, sind die Auswirkungen auf nachhaltige Fondsprodukte groß. Dieser Beitrag gibt einen Überblick über den Kern der Leitlinien und deren Änderungen seit dem Entwurfsstadium, blickt auf alternative Lösungsansätze und versucht, die Folgen abzuschätzen. Die Leitlinien traten drei Monate nach der Veröffentlichung, somit am 21. November 2024, in Kraft. Für Alt-Fonds gelten die Bestimmungen nach sechs Monaten, ab dem 21. Februar 2025. Dieser Beitrag beruht auf einer Aktualisierung des Newsletter-Beitrages in BAI Newsletter I/2023, S. 9-15.

Was sehen ESMAs Leitlinien vor?

Begründung und Rechtsgrundlage

Bereits im ersten Absatz des Execution Summary des Konsultationspapiers vom 18. November 2022 (S. 4) machte ESMA klar, was der Grund für die Leitlinien ist: „In recent years, investor demand for investment funds that incorporate environmental, social and governance (ESG) factors has been growing sharply and it is expected to continue growing in the future. This increasing demand without the effective application of existing criteria for sustainability such as the EU Taxonomy, has led to concerns in ESMA. Sustainability disclosures may give rise to risk of “greenwashing” and this is particularly relevant if funds are named as green or socially sustainable, when sufficient sustainability standards commensurate with that name have not been met.” Die investorengetriebene Nachfrage nach ESG-Fonds ohne die effektive Anwendung von Nachhaltigkeitskriterien wie in der EU-Taxonomie hält ESMA für bedenklich, und die Offenlegung von Nachhaltigkeitsinformationen würde das Greenwashing-Risiko erhöhen, gerade bei als „grün“ oder „sozial nachhaltig“ bezeichneten Fonds, welche Nachhaltigkeitsstandards, die dieser Bezeichnung angemessen sind, nicht erfüllen.

Bemerkenswert ist des Absatzes letzter Teil, wenn die Offenlegung von Nachhaltigkeitsinformationen, welche die EU Sustainable Finance Initiative bekanntlich primär durch die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation – SFDR), die Taxonomie und die NFRD/CSRD ja gerade bewerkstelligen will, als Risiko und Einfallstor für Greenwashing angesehen wird.

ESMA berief sich für die formale Kompetenz zum Erlass der Leitlinien zunächst auf Art. 16 der ESMA-Gründungsverordnung2. Leitlinien nach Art. 16 sind – wie auch Q&As nach Art. 29 – Konvergenzinstrumente, die auf eine Harmonisierung der Aufsicht in der EU abzielen, namentlich auf eine einheitliche Anwendung des Unionsrechts, eine gemeinsame Aufsichtskultur und kohärente Aufsichtspraktiken. Den Maßnahmen nach Art. 16 und 29 der ESMA-Verordnung ist gemeinsam, dass sie zunächst rechtlich unverbindlich sind. Erst wenn die nationalen Aufsichtsbehörden – in Deutschland somit die BaFin – die Maßnahme in ihre Verwaltungspraxis übernimmt, entfalten die Leitlinien bzw. Q&As eine Wirkung für die Anwendung des Aufsichtsrechts im Aufsichtsbereich der BaFin. Im Einzelfall kann für die Übernahme in das deutsche Aufsichtsrecht ein Rechtsakt erforderlich sein (z.B. die Anpassung einer deutschen Verordnung). Die Entscheidung, Maßnahmen nach Artt. 16 und 29 ESMA-Verordnung zu übernehmen, erfolgt bei Leitlinien im Rahmen des sog. comply-or-explain-Verfahrens als „comply“-Erklärung gegenüber ESMA. Bei Q&As entscheidet die BaFin im Übrigen formlos über die Übernahme der Q&As in ihre Verwaltungspraxis; eine Übersetzung in die deutsche Sprache ist hierfür nicht erforderlich.

Die jeweilige inhaltliche Kompetenznorm für die Regelung von Vorgaben für Fondsnamen entnahm ESMA ursprünglich Art. 14 Abs. 1 lit. a der OGAW-Richtlinie, Art. 12 Abs. 1 lit. a der AIFMD, bzw. Art. 4 Abs. 1 der Verordnung über den grenzüberschreitenden Fondsvertrieb, welche alle in leicht variabler Begrifflichkeit ein faires, nicht-irreführendes (Vertriebs-)Verhalten vorgeben. Der Name bzw. die Bezeichnung eines Fonds ist in den Augen von ESMA dabei ein besonders wirkmächtiges Marketingmittel. Seit 1. Januar 2023 sind Fonds aufgrund der SFDR verpflichtet, mittels verbindlicher Templates (in den Anhängen II-V der Delegierten Verordnung zur SFDR, wie ESMA auf S. 8 f. des Konsultationspapiers ausführt) bspw. in vorvertraglichen Informationen offenzulegen, wie die geförderten sozialen oder ökologischen Merkmale (bei Art.-8-Fonds) bzw. die nachhaltigen Anlageziele (bei Art.-9-Fonds) erreicht werden. Dabei ist auch offenzulegen, welcher Anteil der Vermögenswerte eines jeweiligen Fonds dazu verwendet wird, um die geförderten Merkmale bzw. die nachhaltigen Anlageziele zu erreichen. Eben an dieser gebotenen quantitativen Offenlegung setzen die ESMA-Leitlinien an.

Bezüglich der Fondsnamen sehen infolge der revidierten Fondsrichtlinien die OGAW-Richtlinie in Art. 69 Abs. 6 RL 2009/65/EG und die AIFMD II in Art. 23 Abs. 7 RL 2011/61/EU nunmehr vor, dass ESMA bis zum 16. April 2026 Leitlinien zu unlauteren, unklaren oder irreführenden Namensgebungen erarbeiten soll (nachfolgend für die AIFMD):

„(7) Um eine einheitliche Anwendung der Vorschriften über die Namensgebung des AIF sicherzustellen, arbeitet die ESMA bis zum 16. April 2026 Leitlinien aus, um die Umstände zu präzisieren, unter denen die Namensgebung eines AIF unlauter, unklar oder irreführend ist. Diese Leitlinien tragen den einschlägigen bereichsspezifischen Rechtsvorschriften Rechnung. Bereichsspezifische Rechtsvorschriften, in denen Standards für die Namensgebung von Fonds oder die Vermarktung von Fonds festgelegt werden, haben Vorrang vor diesen Leitlinien.“

Somit beruhen die Leitlinien nunmehr auf einem klaren Auftrag des europäischen Gesetzgebers, wobei sie hinter einschlägigen bereichsspezifischen Rechtsvorschriften zurückzustehen haben. ESMA trug damit offensichtlich Bedenken, dass die ursprünglich angedachte Rechtsgrundlage überhaupt geeignet sei, Rechnung, und verschob entsprechend auch das Inkrafttreten der Leitlinien auf ein Datum nach dem Inkrafttreten der Änderungsrichtlinie zur Änderung der OGAW- und AIFM-Richtlinie.3

ESMA sieht aber weiterhin den Bedarf, Regelungen zu Fondsnamen wie auch zu Marketing- bzw. Vertriebsmaterialien in den europäischen Rechtsrahmen für Sustainable Finance zu integrieren.4

Inhaltlicher Kern der Leitlinien

Der eigentliche und materielle Kern der 23 Nummern umfassenden Leitlinien ist knappgehalten und findet sich in den Nummern 15 - 235:

5 Leitlinien zu Fondsnamen, die ESG- oder nachhaltigkeitsbezogene Begriffe in Namen für OGAW und AIF verwenden

5.1 Erläuterungen zu den wichtigsten Begriffen in diesen Leitlinien

15. Die folgenden Erläuterungen sind für die in den nachstehenden Abschnitten dieser Leitlinien genannten Schlüsselbegriffe relevant.

- „Transformationsbezogene“ Begriffe umfassen alle Begriffe, die von dem Grundwort „Transformation“ abgeleitet sind, z. B. „transformierend“, „Transformations-“ usw., sowie solche Begriffe, die sich von „verbessern“, „Fortschritt“, „Entwicklung“, „Übergang“, „Netto-Null“ usw. ableiten.

- „Umweltbezogene“ Begriffe sind alle Wörter, die dem Anleger den Eindruck der Förderung von Umwelteigenschaften vermitteln, z. B. „grün“, „ökologisch“, „Klima“ usw. Diese Begriffe können auch die Abkürzungen „ESG“ und „SRI“ enthalten.

- Sozialbezogene“ Begriffe sind alle Wörter, die dem Anleger den Eindruck der Förderung sozialer Merkmale vermitteln, z. B. „sozial“, „Gleichstellung“ usw.

- „Governancebezogene“ (unternehmensführungsbezogene) Begriffe sind Begriffe, die dem Anleger den Eindruck vermitteln, dass der Schwerpunkt auf der Unternehmensführung (Governance) liegt, z. B. „Unternehmensführung“, „Governance“, „Kontroversen“ usw.

- „Auswirkungsbezogene“ Begriffe sind alle Begriffe, die aus dem Grundwort „(Aus-)wirkung“ abgeleitet sind, z. B. „auswirkend“, „wirkungsvoll“, „Impact“ usw.

- „Nachhaltigkeitsbezogene“ Begriffe sind Begriffe, die ausschließlich aus dem Grundwort „nachhaltig“ abgeleitet sind, z. B. „nachhaltig“, „Nachhaltigkeit“ usw.

5.2 Empfehlungen an Fondsverwalter zur Verwendung von Begriffen in den Fondsnamen

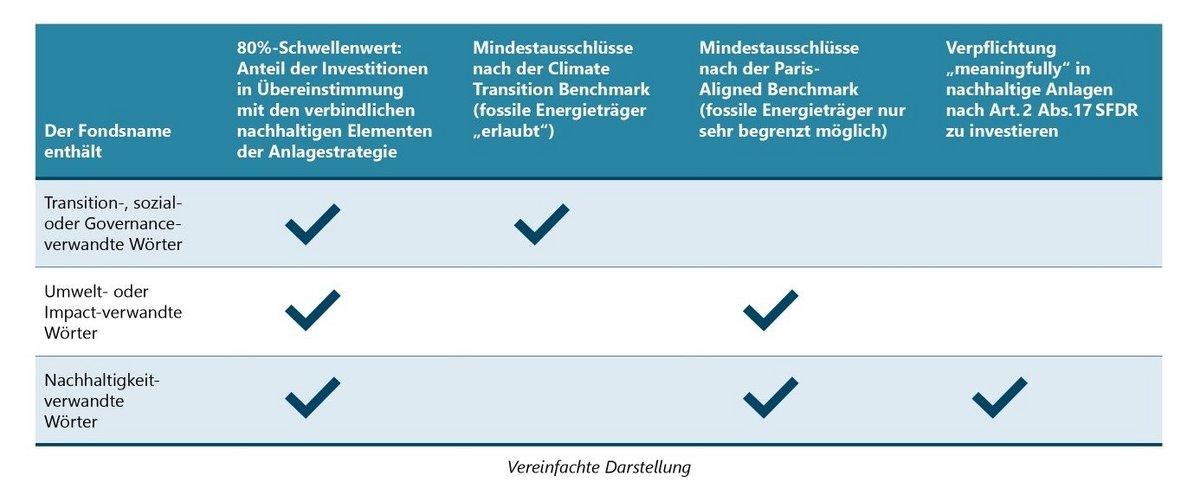

16. Fonds, die transformations-, sozial- und governancebezogene Begriffe verwenden, sollten:

- einen Schwellenwert von 80 % erreichen, der an den Anteil der Anlagen gebunden ist, die zur Erfüllung ökologischer oder sozialer Merkmale oder nachhaltiger Anlageziele verwendet werden, im Einklang mit den verbindlichen Elementen der Anlagestrategie, die in den Anhängen II und III der CDR (EU) 2022/1288 offenzulegen sind, und

- Anlagen in Unternehmen, die in Artikel 12 Absatz 1 Buchstaben a bis c der CDR (EU) 2020/1818 genannt sind, ausschließen.

17. Fonds, die umwelt- oder auswirkungsbezogene Begriffe verwenden, sollten:

- einen Schwellenwert von 80 % erreichen, der an den Anteil der Anlagen gebunden ist, die zur Erfüllung ökologischer oder sozialer Merkmale oder nachhaltiger Anlageziele verwendet werden, im Einklang mit den verbindlichen Elementen der Anlagestrategie, die in den Anhängen II und III der CDR (EU) 2022/1288 offenzulegen sind, und

- Anlagen in Unternehmen, die in Artikel 12 Absatz 1 Buchstaben a bis g der CDR (EU) 2020/1818 genannt sind, ausschließen.

18. Fonds, die nachhaltigkeitsbezogene Begriffe verwenden, sollten:

- einen Schwellenwert von 80 % erreichen, der an den Anteil der Anlagen gebunden ist, die zur Erfüllung ökologischer oder sozialer Merkmale oder nachhaltiger Anlageziele verwendet werden, im Einklang mit den verbindlichen Elementen der Anlagestrategie, die in den Anhängen II und III der CDR (EU) 2022/1288 offenzulegen sind;

- Anlagen in Unternehmen, die in Artikel 12 Absatz 1 Buchstaben a bis g der CDR (EU) 2020/1818 genannt sind, ausschließen; und

- sich verpflichten, bedeutsam in nachhaltige Anlagen im Sinne von Artikel 2 Absatz 17 der SFDR zu investieren.

19. Werden in einem Fondsnamen Begriffe aus mehr als einem der Absätze 16 und 17 kombiniert, sollten die Bestimmungen dieser Absätze kumulativ gelten, mit Ausnahme solcher Begriffe in Kombination mit transformationsbezogenen Begriffen, für die nur die Absätze 16 und 21 gelten sollten.

Weitere Empfehlungen für bestimmte Arten von Fonds

20. Fonds, die einen Index als Referenzwert benennen, sollten die in den Absätzen 16 bis 18 genannten Begriffe nur dann in ihrem Namen verwenden, wenn der Fonds die in diesen Absätzen genannten Vorgaben erfüllt.

21. Fonds, die in ihrem Namen „transformationsbezogene“ oder „auswirkungsbezogene“ Begriffe verwenden, sollten zudem sicherstellen, dass sich die Anlagen, die zur Erreichung des in den Absätzen 16 und 17 genannten Schwellenwerts verwendet werden, auf einem eindeutigen und messbaren Weg zu einem sozialen oder ökologischen Übergang befinden oder mit dem Ziel getätigt werden, neben einer finanziellen Rendite eine positive und messbare soziale oder ökologische Wirkung zu erzielen.

Aufsichtliche Erwartungen

22. Die zuständigen Behörden sollten während der gesamten Laufzeit des Fonds die Absätze 16 bis 21 berücksichtigen. Die Anleger können diese Informationen durch die regelmäßigen Offenlegungen gemäß der CDR (EU) 2022/1288 überprüfen. Eine vorübergehende Abweichung vom Schwellenwert und den Mindestausschlüssen sollte als passiver Verstoß behandelt und im besten Interesse der Anleger korrigiert werden, sofern die Abweichung nicht auf eine bewusste Entscheidung des Fondsverwalters zurückzuführen ist

23. Vorbehaltlich der jeweiligen Umstände sollten die zuständigen Behörden berücksichtigen, dass zu den Sachverhalten, die eine weitere Untersuchung und einen aufsichtlichen Dialog mit dem Fondsverwalter rechtfertigen, Folgendes gehört:

- Abweichungen bei der Höhe des quantitativen Schwellenwerts, bei denen es sich nicht um passive Verstöße handelt;

- ein Fonds, der kein ausreichend hohes Anlageniveau aufweist, um in seinem Namen transformations-, ESG-, auswirkungs- oder nachhaltigkeitsbezogene Begriffe zu verwenden, oder

wenn die zuständige Behörde der Auffassung ist, dass die Verwendung von transformations-, ESG-, auswirkungs- oder nachhaltigkeitsbezogenen Begriffen im Namen des Fonds dazu führen würde, dass Anleger unfaire oder nicht eindeutige Informationen erhalten oder der Verwalter nicht ehrlich oder redlich handelt, wodurch Anleger getäuscht werden.

Die Leitlinien sehen somit zumeist zwei Anforderungen vor:

- Wenn ein Fonds einen ESG- oder Impact-bezogenen Begriff in seinem Namen trägt, sollte ein Mindestanteil von 80% seiner Investitionen dazu verwendet werden, die ökologischen oder sozialen Merkmale oder das nachhaltige Anlageziel des Fonds zu erfüllen.

- Zudem müssen die Ausschlüsse für Pariser Benchmarks (PAB) erfüllt sein, die in Art. 12 der Delegierten Verordnung zur Benchmark-Verordnung6 festgelegt sind (siehe dazu sogleich); für transformations-, sozial- und governancebezogene Fonds im Gegensatz zu umweltbezogenen Fonds jedoch nur im Rahmen von a) bis c) – Investitionen in fossile Brennstoffe stehen nicht notwendigerweise gegen diese Ziele.

Diese PAB-Ausschlüsse umfassen:

- Unternehmen, die an Aktivitäten im Zusammenhang mit umstrittenen Waffen beteiligt sind;

- Unternehmen, die am Anbau und der Produktion von Tabak beteiligt sind;

- Unternehmen, die nach Ansicht der Referenzwert-Administratoren gegen die Grundsätze der Initiative „Global Compact“ der Vereinten Nationen (UNGC) oder die Leitsätze der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) für multinationale Unternehmen verstoßen;

- Unternehmen, die 1% oder mehr ihrer Einnahmen mit der Exploration, dem Abbau, der Förderung, dem Vertrieb oder der Veredelung von Stein- und Braunkohle erzielen;

- Unternehmen, die 10% oder mehr ihrer Einnahmen mit der Exploration, der Förderung, dem Vertrieb oder der Veredelung von Erdöl erzielen;

- Unternehmen, die 50% oder mehr ihrer Einnahmen mit der Exploration, der Förderung, der Herstellung oder dem Vertrieb von gasförmigen Brennstoffen erzielen;

- Unternehmen, die 50% oder mehr ihrer Einnahmen mit der Stromerzeugung mit einer THG-Emissionsintensität von mehr als 100 g CO2 e/kWh erzielen.

Für Fonds, die „nachhaltigkeitsbezogene“ Begriffe verwenden, gilt zudem, dass sie sich verpflichten sollten, „bedeutsam“ in nachhaltige Anlagen im Sinne von Art. 2 Abs. 17 der SFDR zu investieren. Zu dieser Anforderung bedeutsamer Investitionen gleich mehr.

Anpassungen seit dem Entwurfsstadium

Im Vergleich zu dem Entwurf der Leitlinien vom 18. November 2022 hat sich ESMA in Folge der Konsultation zu mehreren Anpassungen entschieden.

Bezüglich des Anwendungsbereichs wurden beispielsweise die Aufzählung der Fondsdokumentationen und der Marketing-Anzeigen gestrichen sowie die Geltung für neu aufgelegte Fonds ab Anwendung der Leitlinien ohne einen Übergangszeitraum festgelegt.

Die Kernregelung wurde umfänglich angepasst, ohne ihren Inhalt allzu stark zu verändern:

Zum einen wird nun in Nr. 15 der Leitlinien die ESG-Begrifflichkeit definiert, anhand derer die Fondsnamen zu bewerten sind. Die Nrn. 16 f. bestimmen größtenteils inhaltsgleich (bezüglich der Anwendung der PAB unterschiedlich, um umweltbezogene Fonds nicht zu benachteiligen) die Verwendung konkreter ESG-Begriffe, Nr. 18 dagegen von „nachhaltigkeitsbezogenen“ Begriffen. Hierbei hat ESMA den im Entwurf vorgesehenen konkreten Schwellenwert von 50% als nachhaltige Anlagen im Sinne des Art. 2 (17) SFDR aufgrund umfangreicher Kritik aufgegeben. Stattdessen ist nunmehr von der Verpflichtung zu „bedeutsamen“ Investitionen in solche Anlagen die Rede. Wegen der Weite des Art. 2 (17) SFDR konnte an solch eine unscharfe Definition kein effektiver Schwellenwert geknüpft werden.

Des Weiteren hat ESMA die Möglichkeit kombinierter Fondsnamen in Nr. 19 aufgenommen, die kumulativ den Schwellenwert von 80% erreichen müssen. Gemischten Fonds, welche auch ihren Beitrag zu der Erreichung der ESG-Ziele erbringen, wird damit eröffnet, ESG-Begriffe in ihrem Namen zu nutzen.

„Transformationsbezogene“ zusätzlich zu den „auswirkungsbezogenen“ Fonds sollten die Intention einer positiven messbaren sozialen/ökologischen Wirkung tragen oder sich auf einem eindeutigen und messbaren Weg zu einem derartigen Übergang befinden. Damit wird insbesondere der Bedeutung der Transformation Rechnung getragen, welcher Begriff sich nicht im Entwurf wiederfand.

Schließlich wurden die Regelungen zur Aufsicht ohne Inhaltsänderung umformuliert und Nr. 23 anhand von Regelbeispielen strukturiert, die zum aufsichtlichen Dialog einladen.

Die deutsche Fassung greift dabei allgemein zu Übersetzungen sämtlicher Begriffe; mit einer Teilausnahme bei „governance“, was mit der eigentlichen Übersetzung in Klammern (Unternehmensführung) genutzt wird – dies geschieht in beide Übersetzungsrichtungen. In dieser Hinsicht mag es überraschen, dass sich „Impact“ und „Transition“ als „(Aus-)wirkung“ und „Transformation“ in der deutschen Fassung wiederfinden, ohne diese gleichermaßen als definierte Fachbegriffe zu nutzen – insbesondere, da „Impact“ sich als ein „auswirkungsbezogener Begriff“ wiederfindet.

Diese Teilausnahmen spiegeln sich in den Beispielen wider – sowohl für „governancebezogen“ als auch für „auswirkungsbezogen“ findet sich der entsprechende englische Begriff unter den Beispielen wieder. Es ist schwer zu erklären, weshalb dies speziell bei diesen beiden Fällen genutzt wurde, englische Begriffe dagegen in den anderen Kategorien nicht als Beispiele gelistet wurden. Die Beispiele sollten aber ohnehin nicht überbewertet werden; SRI, per Fußnote definiert als „Socially Responsible Investments“, ist als mögliche enthaltene Abkürzung nicht unter der „sozialbezogenen“ Kategorie aufgeführt, sondern unter der „umweltbezogenen“.

Die BaFin fasst die wesentlichen Inhalte der ESMA-Leitlinien im Überblick7 wie folgt zusammen:

Wie machen’s andere? Ein Blick (auch) über den unionsrechtlichen Tellerrand

ESMA sieht sich beim Erlass der Leitlinien im Einklang mit internationalen Entwicklungen und beruft sich dabei u.a. auf Deutschland, Spanien und Frankreich, aber auch auf die USA und das Vereinigte Königreich. Die Schweiz verzichtet bisher auf formelle Regelungen – Aufsicht und Regierung haben ihre Erwartungshaltung allerdings konkretisiert.

Beispiel Frankreich

Die französische Finanzmarktaufsicht AMF hielt in einem Positionspapier8 fest, dass die SFDR im Gegensatz zu einem Kennzeichnungsmechanismus keine Mindesterwartungen festlege und lediglich Offenlegungen beinhalte, weshalb die SFDR und die derzeitige Klassifizierung in "Artikel 9" und "Artikel 8" nicht dazu beitrügen, das Ausmaß zu beurteilen, inwieweit Finanzprodukte und ihre Investitionen nachhaltig sind. In dieser Hinsicht sei der Begriff der "nachhaltigen Investition" in Artikel 2(17) der SFDR sehr vage formuliert, und seine Umsetzung durch die Finanzakteure hat zu sehr unterschiedlichen Auffassungen darüber geführt, was Nachhaltigkeit ist.

Es scheine also, dass die SFDR (i) eine Kluft zwischen den begründeten Erwartungen der Investoren und der Realität der Praktiken geschaffen hat und (ii) dem Greenwashing Vorschub geleistet hat. Unterschiedliche Auslegungen und Rahmenwerke seien entstanden, die den Binnenmarkt fragmentieren und die Finanzierung einer nachhaltigeren europäischen Wirtschaft hinderten. AMF kommt zum Schluss, dass die EU-Kommission unbedingt Mindestanforderungen an Finanzprodukte einführen sollte, um als Art. 9 oder Art. 8 der SFDR eingestuft zu werden.

Bemerkenswert an der Position von AMF ist ebenfalls, dass sie die EU-Kommission als (Mit-)Gesetzgeberin in die Pflicht nehmen will, um die Kluft zwischen dem regulatorischen Grundkonzept der Offenlegung der SFDR einerseits, dessen Marktaufnahme als eine Art Labelling-Regime andererseits, zu schließen. Auch die AMF scheint sich zumindest implizit die Frage zu stellen, ob ESMA als Aufsichtsbehörde die richtige Behörde ist und Guidelines von ihr das Mittel der Wahl sind.

In ihrer Positionierung zu der SFDR-Konsultation der Kommission vom 20. Februar 20249 begrüßt die AMF entsprechend das Vorhaben zur Neugestaltung der SFDR. Sie spricht sich deutlich dafür aus, die bewusst vage formulierten Begriffe der Nachhaltigkeit und ESG-Charakteristiken zu definieren und eine Produktkategorisierung einzuführen, die Artt. 8 und 9 SFDR ersetzen soll. Die Leitlinien folgen zumindest der Forderung der AMF, klarere Strukturen zu schaffen.

Beispiel Schweiz

Im Schweizer Finanzmarktrecht liegen bislang keine Bestimmungen in Bezug auf die Nachhaltigkeit vor – weder auf Gesetzes- noch auf Verordnungsstufe. Wie es langjähriger Tradition entspricht, kommt der Selbstregulierung ein hoher Stellenwert zu. So definierte die "Selbstregulierung zu Transparenz und Offenlegung bei Kollektivvermögen mit Nachhaltigkeitsbezug"10 für die Mitglieder der Asset Management Association Switzerland (AMAS) erstmals verbindliche Vorgaben an die Organisation von Finanzinstituten, die Kollektivvermögen mit Nachhaltigkeitsbezug erstellen und verwalten, wie auch zur nachhaltigen Produktgestaltung und -angaben gegenüber Anlegern. Diese sind am 30. September 2023 in Kraft getreten.

Der Bundesrat, die Schweizer Exekutive, hat am 16. Dezember 2022 indes seine Stellungnahme zur Vermeidung von Greenwashing veröffentlicht. Demnach sollen Finanzprodukte oder Finanzdienstleistungen, die als nachhaltig beworben werden, zumindest an einem erklärten Nachhaltigkeitsziel ausgerichtet sein oder einen effektiven Beitrag zur Nachhaltigkeit leisten.

Die bloße Berücksichtigung von Nachhaltigkeitskriterien zur Risikominimierung oder zur Optimierung der finanziellen Performance dürfe nicht als "nachhaltig" bezeichnet werden. Gleichzeitig hat der Bundesrat das Finanzministerium beauftragt, mit anderen Behörden und gemeinsam mit der Wirtschaft und der Zivilgesellschaft zu identifizieren, wie die bundesrätliche Position optimal und förderlich umgesetzt werden kann.

Die AMAS hat ihre Selbstregulierung insbesondere bezüglich des „nachhaltigen Anlageziels“ angepasst. Die am 1. September 2024 in Kraft getretene Version 2.011 schreibt mindestens einen 70%-Anteil der Vermögenswerte vor, damit ein Kollektivvermögen als nachhaltig dargestellt werden kann, und nähert sich somit, wenn auch mit unterschiedlichem Schwellenwert, stark der europäischen Vorstellung an. Die Selbstregulierung 2.0 ist folglich eine Weiterentwicklung der Selbstregulierung 1.1 (Stand 1. November 2023) und brachte die Selbstregulierung mit den Zielen des Bundesrates in Einklang. Andere schweizerische Selbstregulierungen12 verweisen auf die AMAS-Regulierung.

Beispiel UK – Sustainable Disclosure Regulation (SDR)

Noch vor der ESMA-Konsultation, aber lange nach der SFDR samt Delegierter Verordnung, konsultierte die britische FCA im Oktober 2022 ihr Konsultationspapier zum neuen SDR-Regime13, woraufhin sie im November 2023 ihr neues Regime14 bekanntgab. In dessen Rahmen richten sich die detaillierten Vorschriften (zu Kennzeichnung, Offenlegung, Namensgebung sowie Marketing und Vertrieb) ganz allgemein an Investmentfonds und die Firmen, die diese Produkte verwalten oder vertreiben. Während einige spezifische, detaillierte Anforderungen für Fonds gelten, die an Kleinanleger vermarktet oder vertrieben werden, gibt es wichtige Aspekte der Regelung, die für Fonds mit institutionellen Anlegern gelten oder anderweitig relevant sind. Diese Änderungen traten und treten nun sukzessive in Kraft. Die allgemeine "Anti-Greenwashing"-Regel für alle beaufsichtigten Firmen ist seit dem 31. Mai 2024 in Kraft, Siegel-Nutzung ist seit dem 31. Juli 2024 möglich.

Es bestehen vier sich gegenseitig ausschließende Gütesiegel bzw. Labels, die drei verschiedene Arten von nachhaltigen Produkten beschreiben ("Sustainability Focus", "Sustainability Improvers", "Sustainability Impact" sowie eine „Sustainability Mixed Goals“-Kategorie). Für die Vergabe dieser Siegel bzw. Labels bedarf es eines 70%-igen Fokus. Sie sind für Verbraucher gedacht, können aber auch von Unternehmen übernommen werden, die sich an professionelle Anleger wenden. Die Firmen müssen bestimmte Qualifikationskriterien erfüllen, um sie verwenden zu können, aber es ist nicht obligatorisch, dass eine Firma ein Siegel hat. Alle Produkte, die nicht gekennzeichnet werden – aus freien Stücken oder weil sie die Qualifikationskriterien nicht erfüllen – unterliegen den neuen "Benennungs- und Vermarktungsregeln", wenn sie an Kleinanleger vermarktet werden, welche seit dem 2. Dezember 2024 gelten.

Für den Verbraucher sichtbare Angaben auf Produktebene sind unabhängig davon erforderlich, ob das Produkt eines Unternehmens mit einem Gütesiegel versehen ist, und auch dann, wenn es keine nachhaltigkeitsbezogenen Merkmale aufweist.

Detaillierte Offenlegungen werden im Großen und Ganzen für institutionelle Anleger und alle Verbraucher, die weitere Informationen wünschen, vorgeschrieben und bestehen aus:

- Vorvertraglichen Angaben zu den nachhaltigkeitsbezogenen Merkmalen der Produkte;

- Einem Nachhaltigkeitsbericht für Produkte mit laufenden Informationen über die Nachhaltigkeitsleistung, einschließlich Nachhaltigkeits-KPIs und -Metriken;

- Einem Nachhaltigkeitsbericht des Unternehmens zu den Maßnahmen, die die untersuchten Unternehmen zum Management nachhaltigkeitsbezogener Risiken und Chancen einsetzen.

Während die oben genannten detaillierten Anforderungen für Vermögensverwalter und ihre Vertriebspartner gelten, wird, wie bereits erwähnt, eine neue allgemeine "Anti-Greenwashing"-Regel (die technisch in den Vorschriften für die Namensgebung und das Marketing enthalten ist) für alle beaufsichtigten Firmen gelten, die besagt, dass alle nachhaltigkeitsbezogenen Angaben klar, fair und nicht irreführend sein müssen. Die FCA hat zu der Anti-Greenwashing-Regel noch gesondert konsultiert und eine Orientierung im April 2024 veröffentlicht,15 in welcher sie anhand von Beispielen erläutert, wie Firmen sich verhalten müssen, um die Anforderungen zu erfüllen, die bezüglich des Wahrheitsgehalts, der Verständlichkeit und Transparenz, Repräsentativität, und Vergleichbarkeit bestehen.

Welches sind die potentiellen Auswirkungen der ESMA-Leitlinien?

Zahl der betroffenen Fonds

Eines scheint klar: Die Auswirkungen der ESMA-Leitlinien werden erheblich sein. Fonds, die die Anforderungen der Leitlinien nicht erfüllen, müssen entweder ihren Namen ändern, oder ihre Anlagestrategie anpassen.

ESMA geht selbst von folgender quantitativer Betroffenheit aus: Auf der Grundlage von Daten von Juli 2022 verwenden schätzungsweise 14% der in der EU domizilierten Fonds, d. h. 4.192 von insgesamt 29.701 Fonds, mindestens ein ESG-bezogenes Wort in ihrem Namen. Die Namen der Fonds wurden auf ESG-Wörter und -Phrasen untersucht, die sowohl Ableitungen des Wortes "sustain", wie z. B. "sustainability", "sustainable" usw., als auch andere ESG-bezogene Wörter mit Bezug zu Umwelt (z. B. "climate change") oder Soziales (z. B. "Bildung") enthalten – Begriffe mit Governance-Bezug sind relativ selten.

Unter diesen 4.192 Fonds, die mindestens ein ESG-bezogenes Wort enthalten, sind die relativen Anteile je nach SFDR-Offenlegungstyp laut ESMA wie folgt:

- Artikel 6 SFDR: 13% (534 Fonds)

- Artikel 8 SFDR: 65% (2.730 Fonds)

- Artikel 9 SFDR: 22% (928 Fonds).

Es ist laut ESMA davon auszugehen, dass die 534 Fonds, die gemäß Artikel 6 SFDR offenlegen, besonders von den Leitlinien zu den Fondsnamen betroffen sein könnten, da sie weder ökologische oder soziale Merkmale fördern noch ein nachhaltiges Ziel verfolgen (oder, falls doch, sollten sie stattdessen entweder gemäß Art. 8 oder Art. 9 SFDR offenlegen). Jeder der 2.730 bzw. 928 Fonds, die nach Artikel 8 bzw. 9 der SFDR offenlegen, wäre betroffen, wenn der Mindestanteil ihres Vermögens nicht den vorgeschlagenen Schwellenwerten entspricht.16

Eine vorläufige Analyse von Morningstar zu den vorgeschlagenen ESMA-Leitlinien zeigt, dass nur 18% der bestehenden Art.-8-Fonds, die das Wort "nachhaltig" in ihrem Namen verwenden, die Kriterien der Leitlinien erfüllen würden (während 80% der Art.-9-Fonds die Kriterien erfüllen)17. Dies bedeutet, dass die betroffenen Fonds wahrscheinlich ihren Namen ändern, ihre Strategien verbessern oder vielleicht zu einer anderen Methodik für die Berechnung des Exposures in nachhaltigen Anlagen wechseln müssten.

TRV-Risikoanalyse bezüglich Fondsnamen18

Am 2. Oktober 2023 publizierte ESMA eine TRV-Risikoanalyse zu „ESG names and claims in the EU fund industry“. In dieser Studie wurden Namensänderungen von EU-Fonds untersucht wie auch die Zahl von ESG-Begriffen in weiteren offenzulegenden Materialien von (englischsprachigen) Fonds.

Bezüglich der Namensänderungen der erstellten Datenbank von über 36.000 OGAW-Fonds mit rund 16 Billionen Euro an Volumen zwischen 2013 und 2023 ließ sich festhalten, dass insbesondere zwischen 2018 und 2022 ein starker Anstieg zu verzeichnen war, welcher sich meist in der Verwendung wenig spezifischer Begriffe zeigte, während die Nachfrage nach solchen Fonds stets diejenige nach anderen Fonds überstieg. Während 2013 weniger als 3% der Fonds ESG-Begriffe im Namen trugen, waren es Anfang 2023 die vorgenannten etwa 14% mit einem Volumen von 974 Milliarden von 6,8 Billionen Euro.

Die Analyse der weiteren Dokumente Ende 2022 von 12.629 Fonds mit 5,8 Billionen Euro Volumen lässt erkennen, dass gegenüber dem Fondsnamen ein hoher Anteil an ESG-bezogenen Wörtern in KIIDs/KIDs und Marketingdokumenten bestand, dafür ein niedriger Anteil in der Investmentstrategie. Die Verwendung von ESG-Wörtern findet hierbei zielgruppen- und regulierungsabhängig statt.

Mit der umfassenden Untersuchung dieser Studie wird das Ziel der Leitlinien mit Zahlenmaterial gefüttert. Dieses Material kann einerseits den Anstieg an ESG-Fondsnamen klar belegen, trifft dafür andererseits aber keinerlei Aussage zu dessen Wirkung.

Einige grundsätzliche Anmerkungen zu den Leitlinien

Auch wenn die vorstehenden Zahlen die Auswirkungen der Leitlinien verdeutlichen, steht auf einem anderen Blatt Papier, ob sie auch ihr Ziel, der Bekämpfung von Greenwashing zu dienen, zu erreichen vermögen, und unbeabsichtigte Kollateralschäden für andere Ziele der Nachhaltigkeitsregulierung sind alles andere als ausgeschlossen.

Bedeutung des Fondsnamens unbesehen vom Anlegertyp?

ESMA stellt recht apodiktisch fest, dass Fondsnamen ein bedeutendes Marketingtool und daher besonders anfällig für Greenwashing-Praktiken seien. Dahinter darf mit Fug zumindest ein Fragezeichen gesetzt werden, auch wenn sie diese Feststellung in jeder Publikation zu dem Thema wie ein selbsterklärendes Rechtfertigungs-Mantra als Kernaussage wiederholt. ESMA und mit ihr die anderen ESAs EIOPA und EBA scheinen sich selbst nicht sicher, was Greenwashing überhaupt ist und in welchen Erscheinungsformen es auftritt (siehe nur den Call for Evidence on Greenwashing19). Gerade im Fondsvertrieb an institutionelle Investoren, welche die Fondslandschaft bspw. im Alternativen-Investment-Bereich prägen, spielt der Fondsname für eine Investitionsentscheidung eine höchstens untergeordnete Rolle, wenn überhaupt: Auf beiden Seiten sitzen Profis, und ein Investor lässt sich nicht nur hinsichtlich der Kapitalanlage, sondern auch rechtlich und steuerlich regelmäßig beraten, ehe er ein Ticket zeichnet. Der Zusammenhang zwischen dem Fondsnamen als Marketinginstrument und der Anlageentscheidung scheint selbst bei Kleinanlegern nicht so apodiktisch und eindeutig zu sein, wie oft dargestellt wird. Die von der TRV-Risikoanalyse zitierten Studien zeigen eine potentielle Verzerrung auf – Namen von Fonds werden gerne an Trends angepasst, ohne dass es notwendigerweise zu einer Änderung des Portfolios kommt –, doch bezüglich des Namens als Fondsentscheidung vermag sie nur die hohe Nachfrage darzustellen; für die Wirkung greift die Analyse auf das Mantra von ESMA als „bedeutendes Marketingtool“ zurück. Forscher der FCA fanden beispielsweise im Rahmen einer Verhaltensforschung (explorative Analyse, Online-Experimente und qualitative Forschung) heraus, dass ESG-Fondsbilder, Fondsbeschreibungen und Fondsstrategien keine statistisch signifikante Auswirkung darauf haben, wie die Teilnehmer investieren. Es scheint nicht wahrscheinlicher zu sein, dass die Teilnehmer Fonds auswählen, wenn das Factsheet ein ESG-Attribut enthält, als wenn es neutral ist. Sie fanden jedoch heraus, dass Medaillen einen signifikanten Einfluss auf die Investitionsentscheidungen der Teilnehmer in ihrem Analyse-Setup haben.20 Medaillen können wohl einen ähnlichen Einfluss auf eine Anlageentscheidung haben wie Labels. Die Bedeutung von Fondsnamen wird dementsprechend wahrscheinlich überschätzt; jedenfalls ist das Überstülpen der Guidelines unbesehen der Qualifikation von Investoren auf Retail- und institutionelle Investoren nicht zielführend, der entsprechende Ansatz der FCA erscheint passgenauer.

To label or not to label?

Wiederholt haben EU-Kommission und ESMA betont, dass die SFDR kein Labelling-Regime darstelle, und dass die Kategorisierung oder Klassifizierung von Fonds in Art. 6, 8 oder 9 kein Etikett oder Label darstelle (oder eben eine Medaille, vgl. die obigen Ergebnisse der Verhaltensforschung der FCA). ESMA sprach anlässlich des Open Hearing diesbezüglich sogar schon von „misreception“ der SFDR durch die Industrie und will diese „Fehlwahrnehmung“ mit dem Erlass der Leitlinien minimieren. Dies steht offensichtlich im Gegensatz zur Praxis der Branche in den letzten Jahren.

Die Einschätzung der europäischen Behörden ist ein Teil der Wahrheit, aber eine mögliche "Fehlkonstruktion" oder eben „misconception“ ist vielleicht ein anderer Teil derselben Wahrheit. Es entspricht offensichtlich einem Bedürfnis von Fondsanbietern und Anlegern, also der ganzen Industrie, eine Art von Kennzeichnung oder Kategorisierung zur Verfügung zu haben, denn Kennzeichnungen haben auch den Charme von Einfachheit und Klarheit, wie in anderen Bereichen der Wirtschaft und des Lebens auch. Die Überlegungen der FCA im Vereinigten Königreich und die geplante Einführung von sustainable labels, aber auch in der EU selbst (man denke nur an die Übertragung des EU Ecolabels auf Finanzprodukte) und in den EU-Mitgliedstaaten gehen in eine ähnliche Richtung. So arbeitet beispielsweise auch der Nachhaltigkeitsbeirat der Bundesregierung an einer Art "Ampelsystem" für Finanzprodukte. Obwohl sich die SFDR "nur" mit der Offenlegung befasst, hat sie sich faktisch zu einem Kennzeichnungssystem entwickelt, das als solches natürlich nicht wirklich funktioniert. Angesichts des breiten Spektrums an Strategien und (ESG-)Ansätzen, die unter Art. 8 SFDR fallen können, hat dies zu einem Ansturm von Asset Managern geführt, die ihre Fonds als Art.-8-Produkt klassifizieren, oft zusätzlich angetrieben durch Forderungen der Investoren nach nachhaltigen Produkten. Als Folge der Verabschiedung der von ESMA vorgeschlagenen Leitlinien ist es für die Unternehmen jedoch viel schwieriger, Fonds in die Art.-8-Kategorie einzuordnen, und soweit ersichtlich, wird es auch keinen Vorteil haben, ein Art.-8-Fonds zu sein, ohne (potenziellen) Anlegern dies via Fondsnamen auch kundtun zu können.

Sinnvoller wäre es wohl, die SFDR auch zu einem Label- oder Kategoriensystem weiterzuentwickeln, indem Kriterien für die Artikel 6, 8 und 9 auf Level I, also auf Verordnungsstufe festgelegt werden. Dies wäre der angemessenere und ehrlichere Weg als die Verschärfung der SFDR-Regelung durch Q&As, aufsichtliche und klarstellende Erklärungen oder die Fondsnamen-Leitlinien. Das Argument, die Änderung oder Anpassung einer EU-Verordnung sei ein zu langwieriger Prozess, erscheint nicht wirklich stichhaltig – besser spät als nie, und besser ein kohärentes Regelwerk zu einem späteren Zeitpunkt als Flickwerk und die Ausbesserung ursprünglicher Lücken durch die Hintertür. Auch hier sollte man sich nicht zu schade sein, einen Blick über den Ärmelkanal zu werfen, und die von der FCA beschlossenen Labels eingehend zu studieren.

Die ESAs selbst haben sich in diesem Sinne auch in ihrer gemeinsamen Meinung21 zur SFDR – wie auch die ESMA in ihrer eigenen Meinung vom 24. Juli 202422 bezüglich des Sustainable Finance Regelwerks der EU – für ein Labelsystem ausgesprochen, langfristig auch mit einer Skala. Insbesondere sei eine Präzisierung der nachhaltigen Anlage nötig. Dessen Fehlen hat sich auch bereits auf die geschaffenen geordneten Grundbahnen der Leitlinien ausgewirkt, indem der eindeutige Schwellenwert für den Nachhaltigkeitsbezug wegen der Unschärfe des Begriffs aufgegeben werden musste und diesbezüglich somit auch die Leitlinien keine echte Klarheit schaffen konnten, sondern nur mit dem schwammigen Begriff „bedeutsamer Investitionen“ arbeiten.

Begrifflichkeiten wie Greenwashing & Sustainability

Weder ist aktuell wirklich klar, geschweige denn einheitlich definiert, was Greenwashing ist – Definitionsansätze gibt es in der Taxonomie (Erwägungsgrund 11), der Delegierten Verordnung zur SFDR (Erwägungsgrund 16), der Delegierten Verordnung zu MiFID II (Erwägungsgrund 7) sowie bspw. auch in den Q&A der EU-Kommission zur SFDR von Juli 2021 (Seite 7)23, noch präzisiert, was eine „nachhaltige Investition“ über die recht weite Legaldefinition von Art. 2 Abs. 17 SFDR hinaus tatsächlich darstellt. Offenkundig tun sich auch die EU-Kommission und die ESAs damit schwer, wie der vorstehend angeführte Call for Evidence on Greenwashing und die entsprechenden Fragen an die EU-Kommission24 deutlich machen. Greenwashing ist eine irgendwie geartete Abweichung des Ists vom Soll, der Verpackung vom Inhalt – aber weder der Maßstab, noch das Maß an sich sind wirklich klar. Im Final Report on Greenwashing von ESMA vom 4. Juni 202425 spiegelt sich das wider in den sehr allgemein gehaltenen „Terminology clarifications“ auf S. 8.

Zum Schluss

So vermeintlich wohltuend kurz die ESMA-Leitlinien ausfallen, und so vermeintlich attraktiv der Charme der Klarheit der quantitativen Schwellenwerte in den Leitlinien ist, so komplex und potentiell gravierend für zahlreiche Fonds erscheinen die Auswirkungen der Leitlinien bei näherer Betrachtung. ESMA ist hier ursprünglich mit ihrem Entwurf vor weiteren bereits angekündigten regulatorischen Entwicklungen (die weitere Klärung von Begrifflichkeiten nach SFDR und Taxonomie, aber auch des Phänomens des Greenwashing, den Review der SFDR, aber auch die Berücksichtigung der rasanten Entwicklung des nachhaltigen Fondsmarktes) vormarschiert und hat dieses Vorgehen daraufhin durch den Richtliniengeber bestätigt gefunden. Für die sichere Rechtsgrundlage der Leitlinien hat sie dann zumindest das Inkrafttreten der Richtlinien abgewartet. Die Fondsbranche hatte bisher kaum Zeit, die vielen neuen Regeln im Bereich der nachhaltigen Kapitalanlage zu verdauen und in der Praxis zu erproben. Der im Public Statement vom 14. Dezember 2023 erklärte Aufschub gewährte somit willkommene Zeit zur Anpassung, letztlich für bestehende Fonds mehr als ein Jahr, um sich mit den Auswirkungen der Leitlinien zu befassen und eine Namensanpassung oder Modifikation der Fondsstruktur zu planen. Die zahlreichen Umstufungen – zumeist Abstufungen – von Fonds in jeweils andere Kategorien nach der SFDR zeigt bestens, dass das Bewusstsein für mögliches Greenwashing ausgeprägt ist und Fondsanbieter durchaus vorsichtig agieren. Aus dieser Vorsicht mag nun sogar Greenbleaching im Bereich der Fondsnamen, insbesondere mangels der Objektivierbarkeit bezüglich der unklaren Nachhaltigkeitsbezogenheit, entspringen – auf der anderen Seite können Fondsnamen als Übergangsinstrument vor der eventuellen Einführung eines Label-Systems unter Geltung der Leitlinien besser als Kategorisierungssystem fungieren, als es die aktuelle SFDR tut. So, wie die SFDR für Kategorisierung verwendet wird, so werden manche ESG-Begriffe im Namen sich aufgrund des vorgeschriebenen Fokus für eine Profilierung eignen.

Die neu konstituierte Kommission hat nun nicht nur verschiedene Meinungen vorliegen, die allesamt auf einen deutlichen Umbau des Regelwerks um die SFDR drängen. Mit den Leitlinien stellt die ESMA dem kränkelnden SFDR-Regime eine Krücke zur Verfügung, um zumindest die Nutzung nachhaltiger Begriffe im Namen zu regulieren. Diese Krücke mag auch nach vielfacher Vorstellung in die finale Neuregelung eingebaut werden und letztlich für die Namensgebung als Prothese weiterwirken, auch wenn das Regime ansonsten geheilt werden sollte. Möglicherweise bietet sie hierdurch einen Ausblick auf noch kommende Entwicklungen, nämlich darauf, wie eine Umstellung zur Erlangung potentieller Labels oder Kategorien zu erfolgen hätte – anhand möglichst objektiver Kriterien und Schwellenwerte.

1 Zu finden unter: https://www.esma.europa.eu/sites/default/files/2024-08/ESMA34-1592494965-657_Guidelines_on_funds_names_using_ESG_or_sustainability_related_terms_DE.pdf.

2 VERORDNUNG (EU) Nr. 1095/2010 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Wertpapier- und Marktaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/77/EG der Kommission, zu finden unter https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:32010R1095&from=EN.

3 S. Public Statement der ESMA vom 14. Dezember 2023, abrufbar unter https://www.esma.europa.eu/sites/default/files/2023-12/ESMA34-1592494965-554_Public_statement_on_Guidelines_on_funds__names.pdf.

4 ESMA Opinion Sustainable investments: Facilitating the investor journey - A holistic vision for the long term – vom 24. Juli 2024, abrufbar unter: https://www.esma.europa.eu/sites/default/files/2024-07/ESMA36-1079078717-2587_Opinion_on_the_functioning_of_the_Sustainable_Finance_Framework.pdf.

5 Die in den Leitlinien in bezug genommenen Commission Delegated Regulation (CDR) meinen die Delegierte Verordnung (EU) 2020/1818 der Kommission vom 17. Juli 2020 zur Ergänzung der Verordnung (EU) 2016/1011 des Europäischen Parlaments und des Rates im Hinblick auf Mindeststandards für EU-Referenzwerte für den klimabedingten Wandel und für Paris-abgestimmte EU-Referenzwerte, also Level II der Benchmark-Verordnung; und Delegierte Verordnung (EU) 2022/1288 der Kommission vom 6. April 2022 zur Ergänzung der Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates im Hinblick auf technische Regulierungsstandards zur Festlegung der Einzelheiten des Inhalts und der Darstellung von Informationen in Zusammenhang mit dem Grundsatz der Vermeidung erheblicher Beeinträchtigungen, des Inhalts, der Methoden und der Darstellung von Informationen in Zusammenhang mit Nachhaltigkeitsindikatoren und nachteiligen Nachhaltigkeitsauswirkungen sowie des Inhalts und der Darstellung von Informationen in Zusammenhang mit der Bewerbung ökologischer oder sozialer Merkmale und nachhaltiger Anlageziele in vorvertraglichen Dokumenten, auf Internetseiten und in regelmäßigen Berichten, also Level II der SFDR.

6 Siehe schon Fn. 5, zu finden unter: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32020R1818&from=EN.

7 Vgl. BaFin - News & Maßnahmen - ESMA-Leitlinien zu Fondsnamen.

8 Siehe Proposal for minimum environmental standards for financial products belonging to the Art. 9 and 8 categories of SFDR, Position paper from the AMF, unter https://www.amf-france.org/sites/institutionnel/files/private/2023-02/AMF%20SFDR%20minimum%20standards%20EN.pdf

9 Zu finden unter https://www.amf-france.org/en/news-publications/amfs-eu-positions/towards-review-sfdr.

10 Zu finden unter https://www.am-switzerland.ch/de/regulierung/selbstregulierung-standard/sustainable-finance.

11 Zu finden unter https://www.am-switzerland.ch/de/regulierung/selbstregulierung-standard/sustainable-finance.

12 Die „Richtlinien für die Finanzdienstleister zum Einbezug von ESG-Präferenzen und ESG-Risiken und zur Prävention von Greenwashing bei der Anlageberatung und Vermögensverwaltung“ der Schweizerischen Bankiervereinigung (https://www.swissbanking.ch/_Resources/Persistent/2/8/7/5/287551ab09a651198fb8c7d6a62b4fc9ce3ca2af/SBVg_Richtlinien_Anlageberatung_und_Vermoegensverwaltung_DE_2024.pdf) und im Rahmen der Rechenschaft, die „Selbstregulierung zur Prävention von Greenwashing bei anteilgebundenen Lebensversicherungen mit Nachhaltigkeitsbezug“( https://www.svv.ch/sites/default/files/2024-06/Greenwashing_Selbstregulierung_DE.pdf) des Schweizerischen Versicherungsverbands im Rahmen der Nachhaltigkeitspolitik.

13 Sustainability Disclosure Requirements (SDR) and investment labels, Consultation Paper CP22/20***, October 2022, zu finden unter: https://www.fca.org.uk/publication/consultation/cp22-20.pdf.

14 Policy Statement PS23/16, zu finden unter https://www.fca.org.uk/publication/policy/ps23-16.pdf.

15 “Finalised non‑handbook guidance on the Anti‑Greenwashing Rule” FG24/3, abrufbar unter https://www.fca.org.uk/publication/finalised-guidance/fg24-3.pdf.

16 Die Zahlen entstammen S. 14 f. des ESMA-Konsultationspapiers.

17 Vgl. dazu Hortense Bioy von Morningstar unter https://www.linkedin.com/feed/update/activity:6999426291615555584/ mit weiteren Links.

18 ESMA TRV Risk Analysis – ESG names and claims in the EU fund industry, abzurufen unter https://www.esma.europa.eu/sites/default/files/2023-10/ESMA50-524821-2931_ESG_names_and_claims_in_the_EU_fund_industry.pdf.

19 Siehe https://www.esma.europa.eu/press-news/consultations/esas-call-evidence-greenwashing.

20 Vgl. dazu https://www.fca.org.uk/insight/sustainable-investing-objective-gradings-greenwashing-and-consumer-choice.

21 Joint ESAs Opinion On the assessment of the Sustainable Finance Disclosure Regulation (SFDR), abrufbar unter: https://www.esma.europa.eu/sites/default/files/2024-06/JC_2024_06_Joint_ESAs_Opinion_on_SFDR.pdf.

22 ESMA Opinion Sustainable investments: Facilitating the investor journey - A holistic vision for the long term -, abrufbar unter: https://www.esma.europa.eu/sites/default/files/2024-07/ESMA36-1079078717-2587_Opinion_on_the_functioning_of_the_Sustainable_Finance_Framework.pdf.

23 Lesenswert insofern Zukas/Trafkowski, Sustainable Finance: The Regulatory Concept of Greenwashing under EU Law, EuZ 2/2022, C1 ff.

24 Vgl. List of additional SFDR queries requiring the interpretation of Union law der ESAs an die EU-Kommission, JC 2022 47, vom 9. September 2023, unter https://www.esma.europa.eu/sites/default/files/library/jc_2022_47_-_union_law_interpretation_questions_under_sfdr.pdf.

25 Final Report on Greenwashing - Response to the European Commission’s request for input on “greenwashing risks and the supervision of sustainable finance policies”, zu finden unter ESMA36-287652198-2699 Final Report on Greenwashing

Kontakt und Autor:

BAI e.V.

www.bvai.de

Michael Bommer

Rechtsanwalt (CH)

Senior Referent Recht & Policy

Tel.: +49 228 96987-51

E-Mail: bommer@bvai.de

Co-Autor Denis Buchholzer

BAI e.V.

Impact Investing und ESG-Regulatorik – Eine Zusammenfassung des BAI Workshops Sustainable Finance & ESG 2024

Sina Nennstiel, Referentin Recht & Policy, BAI e.V.

Was ist Impact Investing und welche Anlageklassen sind für Impact Investing geeignet? Mit dieser Frage beschäftigt sich derzeit die Asset-Management-Branche. In den vergangenen Monaten haben zahlreiche Vertreterinnen und Vertreter des BAI und der BIII mit großem Engagement ein Positionspapier „Impact Investing in Alternative Investments – why private market investments are particularly suited for impact-generating investments“ 1 erarbeitet. BAI und BIII, die seit Jahresbeginn durch eine gegenseitige Mitgliedschaft verbunden sind, bündeln ihre jeweilige Expertise: Alternative Investments bzw. Privatmarktanlagen wie Infrastruktur, Real Estate, Private Equity oder Private Debt und Impact Investing. Dies eben in der Überzeugung, dass Private Market Investments besonders geeignet sind für Impact Investments, wie der Untertitel des Positionspapiers bereits verrät. Daneben ist die überbordende Nachhaltigkeitsregulatorik ein weiteres Dauerthema der Branche, genauso wie die Frage, wie das Reporting all dieser Nachhaltigkeitsvorgaben gemeistert werden soll.

Zu diesen Themen fand am 28. November 2024 erneut ein erfolgreicher BAI Workshop Sustainable Finance & ESG in der Frankfurt School of Finance & Management statt.

Eröffnet wurde das Event mit der Vorstellung des erwähnten Positionspapiers Impact Investing in Alternative Investments. Eric Prüßner, Hauptautor des Positionspapiers, machte den Auftakt und umriss den Inhalt und die Herangehensweise zum Positionspapier. Impact Investing wird ein immer wichtigerer Bestandteil der Asset-Management-Branche, doch im Moment gibt es noch viele offene Fragen, deren Beantwortung über die Zeit kommen wird. Das Positionspapier soll dabei Grundlage für Diskussionen rund um das Thema Impact Investing bilden.

Nach der allgemeinen Vorstellung folgte eine Case Study zum Impact Investing in Infrastruktur. Dieses Thema wird gleichzeitig das zweite Positionspapier von BAI und BIII in dieser Reihe sein und voraussichtlich im ersten Quartal des nächsten Jahres erscheinen. Wichtigstes takeaway ist, dass es für Impact Investing eines ganzheitlichen Ansatzes bedarf. Das Ganze muss kontextual gedacht werden und es braucht ein maßgeschneidertes Impact Management Framework. Daran an schloss sich ein hochkarätiges Panel rund um das Thema Impact Investing mit Expertinnen und Experten von der BIII, EY, Herbert Smith Freehills und LGT Capital Partners. Betont wurde hier erneut, dass es viele Begriffe rund um das Thema gibt und eine klare Abgrenzung schwierig ist. Labels wären an dieser Stelle notwendig und werden auch von den Investoren gewünscht. Eines ist jedoch sicher, auch die Transformation gehört zum Impact Investing dazu. Es folgten noch zwei weitere vertiefende Vorträge rund um das Thema Impact, unter anderem von Dr. Lukas Adams, GLS Bank und Ralph Kretschmer, EBG.

Nach dem Lunch folgte Susanne Schenker, Policy Officer Sustainable Finance bei der EU-Kommission, mit ihrer Keynote, in der sie ein regulatorisches Update im Bereich Sustainable Finance präsentierte. Frau Schenker betonte dabei, dass es im Moment darum ginge, die verschiedenen Nachhaltigkeitskonzepte zu vereinfachen. Die Taxonomie wird laut ihren Aussagen immer mehr zur Marktpraxis, und Unternehmen sehen die Taxonomiekonformität als ein zu erreichendes Ziel an. Auch der Blick nach UK seitens der EU-Kommission wird nicht gescheut, bspw. auf die UK-SDR, auch wenn die Ergebnisse im Vereinigten Königreich noch nicht für sich sprechen. Schnell ist eben doch nicht immer besser.

Regulatorisch ging es sodann weiter mit einem Vortrag zu CSRD & ESG operations in Real Assets & Private Markets von Michael Horvath und Sebastian Kreutel, beide PwC. Diese betonten, dass die Vorbereitung auf die CSRD Zeit in Anspruch nimmt und eine Verschiebung der nationalen Umsetzung daher von Vorteil sein könnte. Es folgte daraufhin ein Impulsvortrag und das Investorenpanel rund um ESG-Regulierung und ESG-Reporting 2024. Die Investorinnen und Investoren gaben Einblicke in die Reporting Welt und welche Hürden zu meistern sind.

Im weiteren Verlauf des Tages enthielt die reich befrachtete Agenda diverse informative Fachvorträge, u.a. zu Mindestschutz, guter Unternehmensführung und Lieferketten und was das für Alternative Investments Manager in der Praxis bedeutet. Die nachhaltigkeitsbezogenen Offenlegungspflichten wurden auch aus Sicht der Wirtschaftsprüfer diskutiert; dazu reflektierte Elmar Schobel, Mitglied des Fachausschusses Investment beim IDW, seine Erfahrungen und nahm eine Einordnung vor. Den Abschluss machte die Frage nach der Manager- und Fondsselektion und ob bzw. wie die SFDR hier die Spielregeln verändert.

Nach einem vollen Tag mit großartigen Impulsen und Insights zum Thema Sustainable Finance ließen die Teilnehmenden den Abend gemütlich beim Gettogether ausklingen. Wir bedanken uns herzlich bei allen Referenten, Sponsoren und Teilnehmern.

Nach dem Workshop ist bekanntlich vor dem Workshop, merken Sie sich gerne schon den Termin für das kommende Jahr vor: Donnerstag, 27. November 2025.

1 Download Positionspapier Impact Investing in Alternative Investments: https://www.bvai.de/fileadmin/Recht/Sustainable_Finance/BAI_BIII_Position_Paper_Impact_Investing_in_Alternative_Investments.pdf

Kontakt und Autorin:

BAI e.V.

www.bvai.de

Sina Nennstiel

Referentin Recht & Policy

E-Mail: nennstiel@bvai.de

Tel.: +49 228-96987-13

Die Integration von ESG in Infrastrukturinvestitionen

Volker Häussermann, Executive Director Asset Management, Head of ESG Infrastructure Equity und Maria Peykova, Asset and ESG Manager, Infrastructure Equity International, Swiss Life Asset Management AG

Dieser Artikel zielt darauf ab, die aktuellen Trends der ESG-Integration bei privaten Infrastrukturinvestitionen und die Vorteile bei Investitionsentscheidungen und dem Management von Infrastrukturanlagen zu untersuchen und die damit verbundenen Probleme zu beleuchten.

Einführung

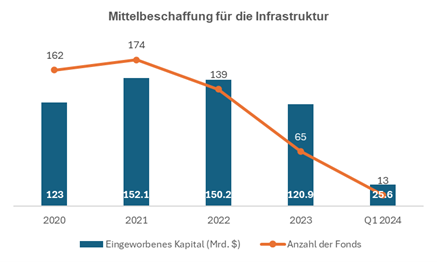

Private Infrastrukturfonds haben im Jahr 2023 weltweit 120,9 Mrd. US-Dollar eingesammelt und seit 2016 führen sie das Fundraising für Real Assets an1. Institutionelle Investoren schätzen vor allem die inflationsresistenten Renditen und die antizyklischen Eigenschaften dieser attraktiven Anlageklasse. Die Investitionen erfolgen zumeist über Infrastrukturfonds, die ihrerseits in nicht-gelistete Infrastrukturunternehmen investieren.

Die Mobilisierung privaten Kapitals ist nicht nur für die Finanzierung der Energiewende2 und der Dekarbonisierung kohlenstoffintensiver Vermögenswerte entscheidend, sondern auch für den Aufbau nachhaltiger Infrastruktur3. Für Europa werden insgesamt 2.500 Mrd. Euro benötigt, um den ökologischen Wandel bis 2050 abzuschließen: Dies erfordert gemeinsame Anstrengungen von privatem und öffentlichem Kapital4.

Die Infrastrukturinvestitionen durchlaufen einen transformativen Wandel, da ESG-Aspekte zunehmend integraler Bestandteil von Investitionsentscheidungen und der Wertschöpfung werden. Im Jahr 2023 haben 93% der Unterzeichner der UN-Prinzipien für verantwortliches Investieren (PRI) ihre Ansätze für verantwortungsbewusstes Investieren veröffentlicht, eine Steigerung um 5%-Punkte seit 20215. Diese Investorengruppe verwaltet über zehn Prozent des globalen Infrastrukturvermögens.

Dieser Wandel wird durch eine verstärkte regulatorische Kontrolle, insbesondere in Europa, sowie steigende Anforderungen an Nachhaltigkeit seitens der Vermögensinhaber und ihrer Begünstigten beschleunigt. Da Infrastrukturanlagen eine lange Nutzungsdauer haben, besteht die Notwendigkeit, ihre Widerstandsfähigkeit und soziale Auswirkungen zu verbessern, um zukünftige Risiken, die sich in höheren künftigen Kosten und Prämien niederschlagen können, zu mindern und sie mit globalen Nachhaltigkeits- und Entwicklungszielen in Einklang zu bringen.

Parallel dazu formiert sich die Gegenbewegung zu ESG-Investitionen, insbesondere in den USA. Dies wird durch die politische Polarisierung, wirtschaftliche Bedenken und Vorwürfe über eine unklare ESG-Position innerhalb der Investmentbranche weiter angeheizt. Kritiker argumentieren, dass ESG-Kennzahlen eine mangelnde Standardisierung und Transparenz aufweisen, was es den Investoren erschwert, ihre tatsächliche Wirkung zu beurteilen. Darüber hinaus glauben einige, dass die Priorisierung von ESG-Faktoren die Rendite beeinträchtigen kann, was zu weiterer Skepsis führt.

ESG-Integration über den gesamten Investitionszyklus

ESG-Integration bei der Deal-Sourcing und Sorgfaltsprüfung von Investitionen

Die ESG-Integration beginnt bereits beim Deal-Sourcing und der Sorgfaltsprüfung (Due Diligence). Infrastrukturinvestoren beurteilen potenzielle Investitionen zunehmend nicht nur anhand finanzieller Kennzahlen, sondern auch mit einer ESG-Perspektive. Dabei legen sie besonderes Augenmerk auf wesentliche ESG-Risiken (z. B. Kohlenstoffemissionen, Kinderarbeit, Transparenz) sowie auf Wertschöpfungspotenziale (z. B. Dekarbonisierung, verbesserte Konnektivität, stärkere Aufsicht durch die Gremien). Laut PRI berücksichtigen 95% der Infrastrukturinvestoren ESG-Faktoren während der Due Diligence6.

Sie analysieren die Umwelt- und Sozialauswirkungen sowie die Qualität der Unternehmensführung (Governance) und berücksichtigen sowohl die Auswirkungen der Unternehmensaktivitäten auf die Umwelt und die Gesellschaft (inside-out) als auch die Auswirkungen der Umwelt und der Gesellschaft auf die Unternehmensleistung (outside-in).

Ein umfassender ESG-Due-Diligence-Prozess umfasst interne Expertise, ein gründliches ESG-Bewertungsrahmenwerk, Stakeholder-Engagement, Standortbesuche und externe Unterstützung durch unabhängige Berater, um sicherzustellen, dass alle relevanten Risiken und Chancen vor der Investition berücksichtigt werden.

ESG-Integration in der Investitionsentscheidung

Nach Abschluss der Due Diligence werden ESG-Kriterien in den Entscheidungsprozess integriert. Investitionsausschüsse erkennen zunehmend die wesentlichen Auswirkungen von ESG-Faktoren auf die langfristige finanzielle Leistung. Laut PRI berücksichtigen 93% der Infrastrukturinvestoren ESG-Faktoren während der Investitionsausschusssitzungen7. Ein separates ESG-Komitee, bestehend aus internen Nachhaltigkeitsexperten, kann die Ergebnisse der ESG-Due-Diligence bewerten und den Investitionsausschuss beraten.

Wesentliche Faktoren wie Umweltgefahren oder gesellschaftlicher Widerstand können frühzeitig identifiziert werden. Ebenso kann die langfristige Widerstandsfähigkeit durch effektives ESG-Management beurteilt und bei den Investitionsentscheidungen berücksichtig werden.

Asset-Management und Wertschöpfung

Der Ansatz privater Infrastrukturinvestoren bietet bei der Förderung einer Nachhaltigkeitsagenda Vorteile gegenüber Investitionen in öffentlichen Märkten. Aus einer Eigentums- und Governance-Perspektive können private Investoren die Kontrolle über Portfoliounternehmen ausüben und die operative Nachhaltigkeit sowie die Einhaltung regulatorischer Vorgaben und gesellschaftlicher Erwartungen verbessern. Durch ihren Einfluss über die Gremien und auf das Management können sie Strategien entwickeln, und ESG-Ziele festlegen, die die Einführung von ESG-Prinzipien beschleunigen und deren Fortschritt überwachen.

Transparente ESG-Berichterstattung fördert Vertrauen und steigert die Glaubwürdigkeit. Technologielösungen wie ESG-Datenmanagementplattformen verbessern die Berichterstattung und ermöglichen die Echtzeitverfolgung von ESG-Metriken. Durch die aktive Überwachung von ESG-Daten und das Management von Risiken und Chancen können Investoren sowohl finanziellen als auch sozialen Wert erhalten und steigern.

Exit

In der Exit-Phase kann die Qualität von ESG-Faktoren zu einem entscheidenden Unterscheidungsmerkmal werden. Investoren suchen zunehmend nach Infrastrukturanlagen, die eine starke ESG-Performanz vorweisen können, da diese häufig als weniger riskant und attraktiver gelten. Eine gut definierte ESG-Strategie mit klaren Zielen und einer nachvollziehbaren Dokumentation von ESG-Verbesserungen kann die Bewertung erheblich steigern und die Anzahl potenzieller Käufer erweitern8.

ESG-Reglements und Standards, die die Infrastruktur beeinflussen

Ziele für nachhaltige Entwicklung (SDGs), SFDR, EU-Taxonomie, CSRD

Verschiedene Standards und Rahmenwerke bestimmen die ESG-Integration in Infrastrukturinvestitionen.

- Ziele für nachhaltige Entwicklung (SDGs): Die Zuordnung von Projekten zu spezifischen SDGs bringt sie in Einklang mit internationalen Zielen und nationalen Initiativen für saubere Energie, Klimaschutz und nachhaltiger Infrastrukturentwicklung.

- SFDR und EU-Taxonomie: In Europa verbessern die Sustainable Finance Disclosure Regulation (SFDR) und die EU-Taxonomie die Nachhaltigkeitseigenschaften von Investitionen, bieten Kriterien für ökologisch nachhaltige Aktivitäten und erfordern größere Transparenz.

- CSRD: Die Corporate Sustainability Reporting Directive (CSRD) ist die neueste EU-Verordnung, die die Nachhaltigkeitsberichterstattung von Unternehmen verbessert und standardisiert und detaillierte ESG-Offenlegungen erfordert. Diese Transparenz und Rechenschaftspflicht helfen Infrastrukturinvestoren und ihren Portfoliounternehmen, sich mit globalen Nachhaltigkeitszielen in Einklang zu bringen und ESG-Risiken zu reduzieren.

ESG-Faktoren bei Infrastrukturinvestitionen

Die Berücksichtigung von ESG-Faktoren bei Infrastrukturinvestitionen ist entscheidend für ein nachhaltiges und verantwortungsbewusstes Wachstum. Während es zahlreiche ESG-Faktoren zu berücksichtigen gibt, haben die folgenden Schlüsselbereiche aufgrund ihrer materiellen Bedeutung einen besonders großen Einfluss auf Infrastrukturinvestitionen.

Umwelt

Dekarbonisierung und erneuerbare Energien: Infrastrukturinvestoren fördern die kohlenstoffarme Wirtschaft durch Investitionen in erneuerbare Energien und die Dekarbonisierung traditioneller kohlenstoffintensiver Infrastrukturanlagen.

Biodiversität und Ressourcenmanagement: Die Integration von Biodiversität und Ressourcenmanagement in Investitionen schützt Ökosysteme und fördert nachhaltige Praktiken, wodurch Umweltverantwortung sichergestellt wird.

Resilienz und Klimaanpassung: Der Bau widerstandsfähiger Infrastrukturen und die Anpassung an den Klimawandel sind unerlässlich. Investoren müssen Klimarisiken bewerten und Minderungsstrategien umsetzen, um Vermögenswerte zu schützen und langfristige Risiken zu reduzieren.

Soziales

Einbindung der Gemeinschaft: Die frühzeitige Einbindung regionaler Gemeinden und die Berücksichtigung gesellschaftlicher Auswirkungen baut Vertrauen auf und sichert eine soziale Akzeptanz.

Arbeitspraktiken und Menschenrechte: Sichere Arbeitsbedingungen, Vielfalt und ethisches Lieferkettenmanagement schützen die Arbeiter, steigern die Produktivität und verringern das Risiko von Unfällen und rechtlichen Risiken.

Auswirkungen auf lokale Wirtschaften: Infrastrukturinvestitionen sollten lokale Wirtschaften durch Schaffung von Arbeitsplätzen und Verbesserung von Dienstleistungen stimulieren, wobei positive Auswirkungen gemessen und berichtet werden.

Governance

Investorenebene: Ein robustes ESG-Rahmenwerk mit klaren ESG-Zielen, internen Strukturen und Bewertungsgrundsätzen ist entscheidend. Führungskräfte müssen ESG in die Unternehmenskultur integrieren, wobei finanzielle und Nachhaltigkeitsziele berücksichtigt werden.

Asset-Ebene: Nach der Investition sind starke Governance-Praktiken wichtig, einschließlich robuster Aufsicht, transparenter Entscheidungsfindung und klarer Verantwortlichkeitsstrukturen. Effektive Governance gewährleistet die Einhaltung regulatorischer, ökologischer und sozialer Standards und das Management von Umwelt- und Sozialrisiken.

Herausforderungen bei der Integration von ESG in Infrastrukturinvestitionen

Regulatorische Komplexität: Das sich ständig weiterentwickelnde regulatorische Umfeld stellt erhebliche Herausforderungen dar, einschließlich erhöhter Berichtspflichten, regionaler Unterschiede, Datenbeschaffungsanforderungen und Bewertungskomplexität bei der Einhaltung strenger Nachhaltigkeitskriterien. Dies kann das Wachstum begrenzen, die Kosten erhöhen und Unsicherheit bei der langfristigen Compliance schaffen.

Datenbeschaffung und -überwachung: Infrastrukturinvestoren stehen vor Herausforderungen aufgrund der Vielzahl erforderlicher ESG-Datenpunkten und regulatorischer Rahmenwerke. In der Praxis ist das oft nicht trivial, da die Verfügbarkeit von Informationen von der Reife der ESG-Praktiken abhängt. Umfangreiche Due Diligence ist notwendig, um die Genauigkeit und Integrität der ESG-Daten zu überprüfen. Robuste Systeme und Prozesse sind erforderlich, um die Datenqualität und -konsistenz sicherzustellen, was das ESG-Management ressourcenintensiv und kostspielig macht.

Kosten: ESG-Initiativen können kostspielig sein, einschließlich Investitionen in neue Technologien, Dekarbonisierungsmaßnahmen, Schulungen und Compliance. Diese können langfristig Vorteile bringen, aber auch Budgets belasten und die finanzielle Leistung beeinträchtigen.

Stakeholder-Management: Das Ausbalancieren unterschiedlicher Interessen und Erwartungen erfordert transparente Kommunikation und kollaborative Entscheidungsfindung.

Integration in den Investitionszyklus: Die Einbettung von ESG-Aspekten in die Due Diligence, Überwachung und Wertschöpfung erfordert Anpassungen interner Verfahren, Schulungen, erhöhte Due Diligence-Kosten und einen kulturellen Wandel innerhalb der Organisationen.

Messung der Auswirkungen: Die Quantifizierung der Auswirkungen von ESG-Initiativen kann herausfordernd sein, da ESG-Ergebnisse oft qualitativ und langfristig sind, im Gegensatz zu finanziellen Kennzahlen.

Schlussfolgerung

Die Zukunft der ESG-Integration in Infrastrukturinvestitionen wird durch Trends wie digitale Transformation, Dekarbonisierung, grüne Finanzierung, den Übergang zu einer kohlenstoffarmen Wirtschaft und Innovationen im nachhaltigen Bauwesen geprägt.

Regulatorische Anforderungen treiben die ESG-Integration voran, indem sie Transparenz und Investitionen in nachhaltige Aktivitäten beschleunigen. Neue Technologien verbessern das Management von ESG-Daten und schaffen mehr Transparenz für fundierte Entscheidungen. Robuste ESG-Praktiken können den Zugang zu Kapital und staatlichen Anreizen erleichtern und die Kosten mindern.

Die Integration von ESG-Kriterien in den Anlageprozess ist bereits heute für viele Asset Manager eine strategische Notwendigkeit, die die Widerstandsfähigkeit von Beteiligungen erhöht, Innovationen vorantreibt und Investitionen mit nachhaltigen Entwicklungszielen in Einklang bringt. Sie ermöglicht es Asset-Managern, langfristigen Wert für Institutionelle Investoren, den Planeten und die Menschen zu schaffen.

Eine gut geplante und umgesetzte ESG-Integration bietet Investoren viele Vorteile, wie umfassenderes Risikomanagement, verbesserte Asset-Performance, die Einhaltung regulatorischer Anforderungen sowie die Angleichung der Erwartungen mit Stakeholdern. Dies stärkt die wirtschaftliche Entwicklung des Unternehmens und wirkt sich langfristig positiv auf die gesellschaftliche Entwicklung aus.

1 Q1_2024_Global_Real_Assets_Report.pdf (pitchbook.com)

2 Blueprint for the Energy Transition | BCG

3 Nachhaltige Infrastrukturen sind laut dem Umweltprogramm der Vereinten Nationen solche, die während ihres gesamten Lebenszyklus wirtschaftlich, sozial, ökologisch und institutionell nachhaltig sind.

4 ERT-Strengthening-Europes-energy-infrastructure_March-2024.pdf

5 Responsible Investment Trends in Infrastructure PRI, September 2024

6 Global responsible investment trends, March 2024

Autoren und Kontakt:

Swiss Life Asset Management AG

Bleicherweg 72

P.O. Box, 8022 Zürich, Schweiz

www.swisslife-am.com

Maria Peykova

Asset and ESG Manager, Infrastructure Equity International

Swiss Life Asset Management AG

Tel.: +41 79 948 49 69

E-Mail: maria.peykova@swisslife-am.com

Volker Häussermann