Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Mittwoch, 8. November 2023 (online)

BAI-Webinar „Quantitative Investment Strategies (QIS) von Investmentbanken: Eine interessante, aber wenig bekannte Anlagemöglichkeit für institutionelle Anleger"

Donnerstag, 9. November 2023 (online)

BAI-Webinar: „Echte Portfoliodiversifikation durch Alpha-fokussierte Hedgefonds"

Mittwoch, 15. November 2023 (online)

BAI Webinar „Acceleration Capital als hybride, (semi-)liquide Anlageform“

Montag, 20. November 2023, Frankfurt

BAI Workshop Sustainable Finance & ESG

Mittwoch, 22. November 2023 (online)

BAI-Webinar „Unkorrelierte Prämien: Event Driven Strategien!?"

Dienstag, 5. März 2024, Frankfurt

BAI Private Debt Symposium

Mittwoch, 30. März 2024 (online)

BAI-Mitgliederversammlung

Montag, 22. April bis Mittwoch, 24. April 2024, Frankfurt

BAI Alternative Investor Conference (AIC) 2024

Leitartikel

Frank Dornseifer, BAI e.V.

Die Öffnung der Private Markets für Retail-Anleger

Dr. Philipp Bunnenberg, BAI e.V.

„Das ist Quatsch!“ Oder doch nicht? – Eine Zusammenfassung des BAI InnovationsDay 2023

Cynthia Schroff-Spiering, BAI e.V.

Wie Künstliche Intelligenz (KI) das Investieren verändert

Harald Klug, BlackRock

Die Toolbox zur Tokenisierung von Fondsanteilen

Paul Springstein und David Eckner, Chartered Investment Germany GmbH

Tokenisierung von Venture Capital Funds: Chancen und Risiken - The next big thing?

Mussa Rahbari und Simon Mühlon, Exxeta AG

Implikationen und Chancen der Markets in Crypto-Assets Regulation (MiCAR) für Finanzunternehmen als Anbieter von Kryptowerte-Dienstleistungen

Sandra Sohn, intas.tech

Künstliche Intelligenz & Robotics: In die Zukunft investieren

Patrick Sobotta, Natixis Investment Managers

Sehen, hören, verstehen

Günter Jäger, PLEXUS Investments

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder,

Themenschwerpunkt Digitalisierung und neue Technologien

Der diesjährige BAI InnovationsDay war wieder mal ein Weckruf. Frau Prof. Isabel Welpe von der TUM zog mit ihrem Eröffnungsvortrag „The Future is Here: How Digitalisation, Web3 and AI are Reinventing Asset Management“ die rund 150 Teilnehmer in der Frankfurt School of Finance and Management in ihren Bann. Wer diese Themen immer noch nicht aktiv angeht und versteht, wie diese Innovationen auch die Asset-Management-Branche verändern, der verpasst disruptive (ja, hier darf man das Wort mit Fug und Recht verwenden) Trends und fällt im Wettbewerb zurück. Und spätestens nach dem Vortrag war auch allen Teilnehmern klar, dass das Web3 nicht nur etwas für Technik-Freaks mit VR-Brille aus dem Metaversum ist, sondern schlichtweg die Weiterentwicklung des World Wide Webs, und zwar Blockchain-basiert und als umfassendes Konzept einer dezentralen und tokenbasierten Wirtschaft. Um es etwas bildlicher und verständlicher zu machen: wir erleben gerade den Netscape-Moment des Web3! Also das, was im Jahr 1995 der Moment des Durchbruchs für das WWW war, ist jetzt der Moment des Durchbruchs für das Web3. Und wir stehen, wie eben damals bei der Präsentation des Netscape Browsers am Anfang der Entwicklung. Damals war – zumindest für die große Mehrheit – noch nicht abschätzbar, welches Potential die neue Technologie hat und wie rasant die Entwicklung voranschreitet. Ein Aha-Erlebnis haben zumindest viele von Ihnen jetzt aber zumindest gehabt, als sie das erste Mal ChatGPT genutzt haben und nach und nach über die unterschiedlichen Applikationen erkennen, welche Dimension der Einsatz von KI hat. Wer in der Finanzbranche sich diese Technologie nicht zu Nutze macht, handelt fahrlässig. Und nur wer diese Technologie auch beherrscht, wird sie erfolgreich einsetzen. Auch das konnten und durften wir im Vortrag von Frau Prof. Welpe verinnerlichen. Für alle, die den InnovationsDay verpasst haben, hier die gutgemeinte Empfehlung, sich die Vortragsfolien von Frau Prof. Welpe, aber natürlich auch die anderen Präsentationen, einmal anzuschauen!

Recht schnell kamen wir auf dem InnovationsDay dann zur Digital Asset Readiness der Asset-Management-Branche. Und passend zum InnovationsDay hatte wenige Tage vorher das erste BAI-Mitgliedsunternehmen in Deutschland Fondsanteile über die Blockchain vergeben und damit von den neuen Möglichkeiten des eWpG in Verbindung mit dem KAGB Gebrauch gemacht, für die sich insbesondere der BAI bei der Verabschiedung des eWpG stark gemacht hatte. Ein besseres Timing hätte es nicht geben können und man konnte förmlich bei vielen Teilnehmern spüren, dass auch die Digital Assets Readiness dynamisch voranschreitet. Mit anderen Worten: es gibt sie, die Unternehmen, die die Digitalisierung und ihre Möglichkeiten, vor allem auch die Chancen ernst nehmen und die neuen digitalen Wege beschreiten. Viele andere aber schauen noch zu. Und dies wird sich rächen, denn Know-how und Effizienzvorteile bedeuten Wettbewerbsvorsprung.

Und auch die Regulatorik bewegt sich mit großen Schritten und in einem bemerkenswerten Tempo. In einem dezidierten und sehr kurzweiligen Panel ging es um MiCA, DLT-Pilot Regime, eWpG, etc. und deren Bedeutung für innovative Geschäftsmodelle und natürlich die Kapitalanlage. Bekanntlich gilt die MiCA-Verordnung schon in Kürze, Spezial-AIF implementieren die Krypto-Quote und sogar für Publikums-AIF soll das Zukunftsfinanzierungsgesetz eine Krypto-Quote bringen. Gleichzeitig werden weitere Bereiche des Digital Finance Packages mit Leben gefüllt, wie etwa die Anforderungen an Digital Operational Resilience bzw. den Umgang mit sog. ICT-Risiken durch technische Standards der ESMA oder Guidelines der BaFin.

Kurzum: Auch das Asset Management befindet sich im Umbruch und an vielen Stellen wird und kann die digitale Transformation die nachhaltige Transformation unterstützen. Auch schon deshalb sehen wir es als unsere Aufgabe an, diese Themen engagiert und aufmerksam zu begleiten und unserer Branche, aber auch Investoren näher zu bringen. Auf dem InnovationsDay habe ich zudem angekündigt, dass wir diese Themen nun verstärkt in dezidierten Arbeitskreisen diskutieren werden und Sie alle sind herzlich eingeladen, sich dort einzubringen. Weitere Informationen hierzu finden Sie auf unserer Mitgliederplattform.

Ein stürmischer Regulierungsherbst

Als wäre der Sommer nicht schon hinreichend voll mit neuen Regulierungsthemen gewesen, so steht der Herbst dieser Dynamik in nichts nach, egal ob in Berlin, Brüssel oder Paris. Mit den Konsultationen und Anhörungen zum Zukunftsfinanzierungsgesetz und zum Wachstumschancengesetz geht es aktuell in Deutschland mit großen Schritten voran und jeder (Teil-) Erfolg, wie etwa die Ausdehnung der USt-Befreiung für die Verwaltung von Fonds auf alle (AIF-) Fondstypen, muss auch immer wieder verteidigt werden, erst im Bundesrat, dann in der Anhörung im Finanzausschuss und dann in den Fraktionen. Gerade für die einheitliche Umsatzsteuerbefreiung kämpft der BAI seit vielen Jahren. Wir haben hier maßgebliche Aufklärungsarbeit geleistet und setzen uns auf allen Ebenen für eine Stärkung des Fondsstandortes Deutschland ein. Wir bleiben weiter an diesem Thema dran, bis die Änderung schwarz auf weiß im Bundesgesetzblatt steht.

Auch bei der (investment-) steuerlichen Flankierung der erweiterten Anlagemöglichkeiten im KAGB im Bereich Erneuerbare Energien für Infrastruktur- und Immobilienfonds bleiben wir am Ball, obwohl hier dicke Bretter zu bohren sind und viel Überzeugungsarbeit auf Bundes- und Länderebene zu leisten ist, obwohl allen Beteiligten mehr oder weniger klar ist, dass die Energiewende ohne die Fondsbranche eigentlich nicht zu schaffen ist.

In Brüssel werden zur gleichen Zeit immer wieder im technischen Trilog neue Diskussionen über das endgültige europäische Regime für Kreditfonds aufgemacht und auch im Bereich Sustainable Finance muss mit höchster Aufmerksamkeit verfolgt und begleitet werden, in welche Richtung sich z.B. der SFDR-Review bewegt, was die ESMA bei den Guidelines für Fondsnamen mit ESG-Bezug plant usw. In Deutschland müssen wir zudem sicherstellen, dass wir ab dem nächsten Jahr praxistaugliche Rahmenbedingungen für den neuen ELTIF bekommen und ich könnte hier noch viele weitere Beispiele bringen, aber für die weiteren Details verweise ich auf unsere Mitgliederplattform und die BAI Infomail, wo wir Sie wie gewohnt umfassend und aktuell informieren. Ich kann Ihnen abschließend aber versichern, dass wir mit Blick auf die einschlägigen Regulierungsthemen auch in diesem Jahr uns bestmöglich für unsere Branche und institutionelle Anleger einsetzen. Gerade in den letzten Monaten gab es sehr viele Gespräche mit Vertretern der EU-Kommission, dem Europaparlament, der ESMA, der BaFin und der Ministerien und natürlich den Abgeordneten im Bundestag.

Die BAI Event-Agenda füllt sich weiter

Nach der Sommerpause ging es mit dem InnovationsDay auf der BAI Jahresagenda erfreulich weiter, gefolgt jüngst vom BAI Real Assets Symposium und dann am 20. November dem BAI Workshop Sustainable Finance & ESG. Daneben fanden bzw. finden eine Reihe von sehr informativen BAI Webinaren statt: zum Arbeiten in der AI-Branche, zum in der ESG-Praxis extrem wichtigen European ESG Template (EET) des Standardsetters FinDatEx und anderen interessanten Themen. Und natürlich verleihen wir in diesem Jahr auch wieder den BAI-Wissenschaftspreis.

Es laufen bereits die Vorbereitung für die BAI Jahresagenda 2024 auf Hochtouren und in unserem Kalender finden Sie schon jetzt viele wichtige Termine für das Jahr 2024. Von besonderer Bedeutung ist natürlich wie immer die AIC 2024, deren Programm wir mit Hochdruck entwickeln. Über anstehende Änderungen bei der Konzeption, beim Sponsoring, bei der Location für das Get-together-Event, etc. haben wir Sie bereits informiert. Die ersten Keynote Speaker sind mit Prof. Oliver Gottschalg sowie Prof. Dr. Isabel Welpe gesetzt. Nach dem mitreißenden Vortrag von ihr auf dem InnovationsDay haben wir sie auch für die AIC verpflichtet, nicht nur weil uns eben die verschiedenen Technologiethemen am Herzen liegen, sondern vor allem auch um diese Themen einer noch größeren Community vorzustellen.

BAI NextGen Council Kick-off-Meeting

Mit Mitgliedermailing vom 29. September haben wir Sie über unsere Pläne unterrichtet, mit dem NextGen Council eine neue Plattform für die Verbandsarbeit zu etablieren, mit der wir die Nachwuchsförderung und -ausbildung über unsere bestehenden Initiativen (insbes. Wissenschaftspreis, Trainee-Programm, Webinar Reihe „Arbeiten in der AI-Branche) weiter vorantreiben wollen. Also worum geht es?

Wir wollen eine Plattform für Nachwuchsthemen und junge Mitarbeiterinnen & Mitarbeiter in der AI-Branche etablieren. Durch gezielte Aktivitäten und Programme möchten wir jungen Menschen die Vielfältigkeit und Chancen im Bereich der Alternativen Investments näherbringen.

Wir wollen durch die Integration des NextGen Netzwerks in den BAI (insb. NextGen LPs / NextGen Fondsmanager etc.) die Diversität des Verbandes stärken. Dabei ist es für den BAI von großer Bedeutung, dass auch die Anliegen und Perspektiven der jüngeren Generation bei unseren Verbandsthemen und in unseren Entscheidungsprozessen Gehör finden. Der NextGen Council soll hierbei eine vermittelnde und repräsentierende Funktion übernehmen.

Wir wollen dezidierte Veranstaltungen für die „Future Leader“ der Alternative-Investments-Industrie (GPs & LPs) organisieren, um den fachlichen Austausch, aber auch Mentoringprogramme in der Branche zu fördern. Der NextGen Council wird dazu in den kommenden Monaten eine Reihe von Veranstaltungen initiieren, die die Vernetzung der jungen Generation unserer Branche fördern sollen. Diese Events, aber auch die übrigen etablierten BAI-Events, bieten eine exzellente Gelegenheit zum Austausch und zur Weiterbildung.

Wir wollen unser Engagement an Hochschulen verstärken, insbesondere um auch zukünftig Nachwuchskräfte für unsere Branche zu gewinnen. Dazu werden BAI-Mitgliedsunternehmen bzw. Mitglieder des NextGen Councils zu Vortragsformaten an Hochschulen beitragen, um den akademischen Nachwuchs für unsere Branche zu begeistern und eine Brücke zwischen Theorie und Praxis zu schlagen.

Wir haben mit einem Kick-Off-Event am 12. Oktober damit begonnen, diese Initiative, die Zielsetzungen, aber auch Umsetzungsmöglichkeiten jungen Mitarbeiterinnen & Mitarbeitern aus Mitgliedsunternehmen vorzustellen. Ebenso haben sich mit Sven Gralla, Hanna Kunzmann, Anna Richter, Lukas Neubauer und Marin Miletic diejenigen Personen vorgestellt, die bei der Konzipierung maßgeblich beteiligt waren und im NextGen Council mitwirken werden. Natürlich sind weitere Kandidaten aus dem Mitgliederkreis, die die Zielsetzungen und Aufgaben des NextGen Councils tatkräftig unterstützen wollen, herzlich eingeladen und können sich dazu in der BAI Geschäftsstelle melden. Es wird demnächst zudem auch ein Webinar bzw. eine Videokonferenz geben, in dem wir eine weitere Gelegenheit zum Austausch zum NextGen Council geben werden. Wir freuen uns auf Ihre Mitwirkung und Ihr Feedback.

Zu den Beiträgen in diesem Newsletter

Nun ist hoffentlich Ihre Neugier auf die Fachbeiträge in diesem Newsletter geweckt. Wie gewohnt präsentieren wir Ihnen viele unterschiedliche und facettenreiche Artikel rund um das Thema Digitalisierung und neue Technologien, die Ihnen – um mit dem Keynote-Titel von Frau Prof. Welpe zu sprechen – aufzeigen, dass die digitale Zukunft auch in der Asset-Management-Branche begonnen hat! Herzlichen Dank an alle Autoren, die an diesem Newsletter mitgewirkt haben.

Ich wünsche Ihnen eine – wie hoffentlich immer - informative und unterhaltsame Lektüre des BAI-Newsletters.

Frank Dornseifer

Die Öffnung der Private Markets für Retail-Anleger

Dr. Philipp Bunnenberg, Head of Alternative Markets, BAI e.V.

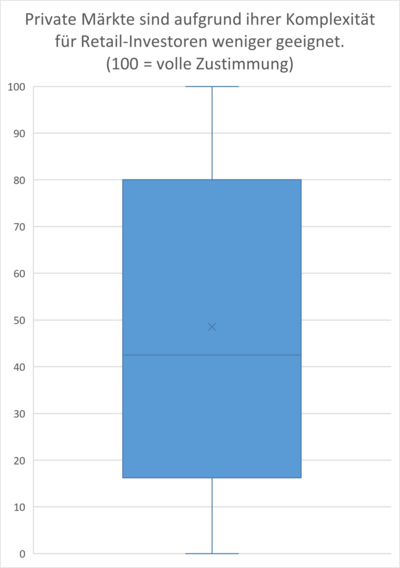

Der BAI hat sechs Thesen zur Öffnung der Private Markets für Retail-Anleger aufgestellt und die Mitgliedsunternehmen zu diesen befragt. Die Ergebnisse der Befragung sind über Box-Plot-Diagramme visualisiert.

1. “Private Markets sind aufgrund ihrer Komplexität für Retail-Investoren weniger geeignet”

Grundsätzlich stellt sich die Frage, ob die Private Markets aufgrund ihrer Komplexität für Retail-Investoren geeignet sind. BAI-Mitglieder sind sich diesbezüglich uneinig.

Wieso sind die Private Markets aus Sicht vieler BAI-Mitglieder zu komplex für Retail-Investoren? Was sind Hindernisse und Herausforderungen, die beseitigt werden müssten, um den Zugang für Retail-Investoren zu vereinfachen?

- Informationen über nicht-börsennotierte Unternehmen und Projekte sind schwer zugänglich, da sie häufig nicht öffentlich verfügbar sind. Das erschwert es Retail-Investoren, fundierte Entscheidungen zu treffen.

- Hohe Mindestanlagebeträge

- Illiquidität: lässt sich auch für Retail-Investoren kaum beseitigen

- Die Due Diligence ist komplex und erfordert oft spezialisierte Kenntnisse, die Retail-Investoren meist nicht besitzen.

- Anlegerschutz, Regulierung für professionelle Investoren lässt sich nicht einfach auf Privatanleger übertragen

Daraus lässt sich ableiten, dass neue Produktformen mit niedrigerer Eintrittshürde benötigt werden, um den Zugang zu privaten Märkten für Retail-Investoren zu vereinfachen. Weitere Hindernisse und Herausforderungen müssen überwunden werden:

- Bildung: Aufklärung von Retail-Investoren über private Märkte und deren Funktionsweise ist entscheidend. Dies kann helfen, die Komplexität zu reduzieren und das Verständnis für die Risiken und Chancen zu erhöhen.

- Niedrigere Mindestanlagebeträge: Die Schaffung von Anlageprodukten mit niedrigeren Mindestanlagebeträgen oder die Möglichkeit des Investierens in private Märkte über Fonds oder Plattformen kann den Zugang erleichtern.

- Liquiditätsoptionen: Die Entwicklung von Sekundärmarktplätzen oder anderen Mechanismen zur Erhöhung der Liquidität von privaten Investments kann den Zugang für Retail-Investoren attraktiver machen.

- Regulierung und Aufsicht: Die Regulierung von privaten Märkten sollte überarbeitet werden, um den Schutz von Retail-Investoren zu gewährleisten und das Risiko von Missbrauch zu reduzieren.

- Verbesserte Transparenz: Die Bereitstellung von mehr Informationen über private Unternehmen und Märkte kann dazu beitragen, die Transparenz zu erhöhen und das Vertrauen der Investoren zu stärken.

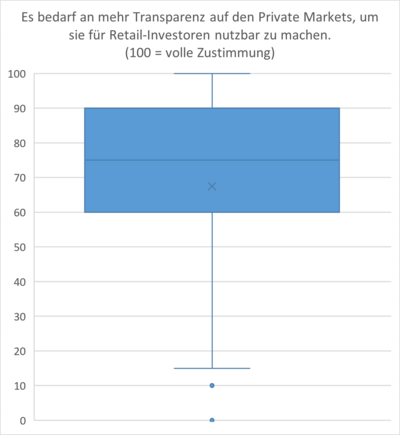

2. Private Markets müssen transparenter werden, um sie für Retail-Investoren nutzbar zu machen

Die BAI Mitglieder sind sich einig: Die Transparenz muss erhöht werden, damit die Private Markets für Privatanleger den vollen Nutzen entfalten können. Die Verbesserung der Transparenz in den privaten Märkten erfordert die Umsetzung von Maßnahmen, die den Zugang zu relevanten Informationen erleichtern und das Verständnis für die Funktionsweise dieser Märkte fördern.

- Standardisierung von Berichterstattung: Die Einführung von branchenüblichen Standards für die Berichterstattung in privaten Märkten kann dazu beitragen, die Vergleichbarkeit von Informationen zu verbessern - die Entwicklung von Leitlinien für die Finanzberichterstattung und die Leistungskennzahlen (KPIs) eingeschlossen.

- Verbesserte Kommunikation: regelmäßige Updates und Informationen zu Vermögenswerten bereitstellen. Eine Aufgabe der wir als Verband weiterhin nachkommen müssen

- Bildung und Schulung: Die Aufklärung von Investoren über die Bedeutung der Transparenz und wie sie Informationen interpretieren können, ist entscheidend. Schulungsprogramme und Ressourcen können dazu beitragen, das Verständnis zu fördern.

- Unabhängige Bewertungen und Gutachten: Unabhängige Gutachten und Bewertungen von Vermögenswerten in privaten Märkten können das Vertrauen der Investoren stärken. Diese Gutachten können von Dritten durchgeführt werden und sollten transparent und zugänglich sein.

- Verbesserung der regulatorischen Anforderungen: Anforderungen an die Offenlegung von Informationen für Unternehmen in privaten Märkten um sicherzustellen, dass bestimmte Mindeststandards erfüllt sein müssen.

- Technologische Lösungen: Innovative Technologien wie Blockchain und Distributed Ledger Technology (DLT) könnten verwendet werden, um Informationen sicher und transparent zu speichern und zu übertragen. Diese Technologien können die Integrität von Daten gewährleisten.

- Investor-Plattformen: Plattformen, die privaten Investoren den Zugang zu privaten Märkten ermöglichen, könnten ihre Benutzeroberflächen verbessern und Investoren verständliche Dashboards und Tools zur Verfügung stellen, um Informationen über ihre Anlagen zu verfolgen.

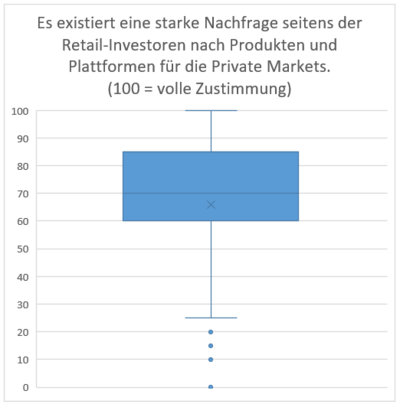

3. Nachfrage seitens der Retail-Investoren nach Produkten und Plattformen für die Private Markets

Ein wachsendes Interesse von Retail-Investoren an Private-Market-Investitionen ist vorhanden. BAI Mitgliedsunternehmen bestätigen, dass Retail-Anleger nach alternativen Anlagemöglichkeiten suchen, um ihr Portfolio zu diversifizieren und potenziell höhere Renditen zu erzielen.

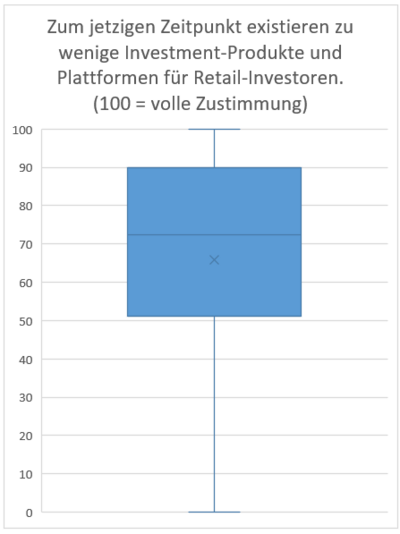

4. Mangel an Investment-Produkten und Plattformen für Retail-Investoren

Um die Nachfrage zu decken, müssen die entsprechenden Produkte für Retail-Investoren angeboten werden. Derzeit sehen die BAI-Mitglieder noch einen deutlichen Mangel an solchen Investment-Produkten.

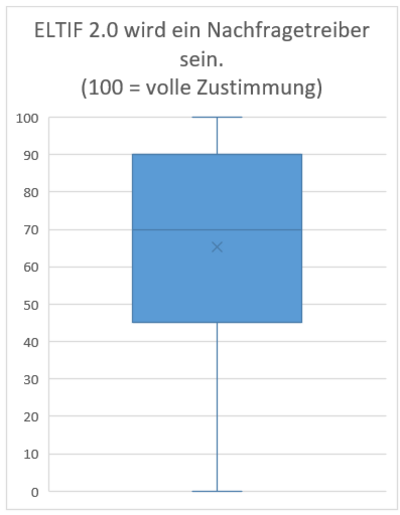

5. ELTIF 2.0 als Nachfragetreiber?

Insgesamt zielen die Maßnahmen beim ELTIF 2.0 darauf ab, die Attraktivität und Zugänglichkeit von ELTIFs für Investoren zu steigern und so den kommerziellen Erfolg dieses paneuropäischen Investmentvehikels zu fördern. Die EU-Kommission erkannte, dass eine Neukalibrierung der Beschränkungen für Fondsverwalter die Attraktivität des ELTIF erhöhen könnte, um Investitionen in ELTIFs zu fördern. Um mehr Kleinanlegern den Zugang zu ELTIFs zu ermöglichen, wurden u.a. die Eintrittshürden gesenkt. Der ELTIF könnte also ein Nachfragetreiber für Retail-Anleger werden, wenn das entsprechende Angebot von den Anbietern geschaffen wird. Das prognostiziert eine Mehrheit der befragten BAI Mitglieder.

6. Tokenisierung von Vermögenswerten als Nachfragetreiber?

Die Tokenisierung von Vermögenswerten bezieht sich auf den Prozess der Umwandlung von physischen oder traditionellen Vermögenswerten in digitale Token auf einer Blockchain oder einem anderen dezentralen Ledger. Diese digitalen Token repräsentieren das Eigentum oder den Anspruch an den zugrunde liegenden Vermögenswert. Beispiele für bereits realisierte tokenisierte Vermögenswerte sind Token, die Immobilien, Aktien, Anleihen, oder Kunstwerke repräsentieren. Dieser Ansatz kann eine Reihe von Vorteilen bieten und oben genannte Herausforderungen wie die Liquidität, Teilbarkeit und die Transparenz und Nachverfolgbarkeit von Transaktionen verbessern. Auch die Einsparung von Intermediären und die Automatisierung von Prozessen könnten Kosten senken und die Effizienz steigern.

Die Tokenisierung hat das Potenzial, viele Bereiche der Finanzwelt zu transformieren, indem sie den Zugang zu Vermögenswerten demokratisiert, wird jedoch von BAI-Mitgliedern eher kritisch betrachtet und nicht als signifikanter Nachfragetreiber erachtet.

Kontakt und Autor:

BAI e.V.

www.bvai.de

Dr. Philipp Bunnenberg

Head of Alternative Markets

Telefon: +49 228 96987 52

E-Mail:bunnenberg@bvai.de

„Das ist Quatsch!“ Oder doch nicht? – Eine Zusammenfassung des BAI InnovationsDay 2023

Cynthia Schroff-Spiering, Referentin Events, Marketing und Öffentlichkeitsarbeit, BAI e.V.

Die Menschen haben das Rad vor Jahrtausenden erfunden.

Den Koffer gibt es schon eine ganze Weile, wenn auch nicht so lange wie das Rad.

Doch die Kombination aus Rad und Koffer – den Rollkoffer – die gibt es erst seit 1972. Viele offensichtliche Innovationen haben in der Vergangenheit sehr lange gedauert, bis sie marktreif wurden. Heute entwickeln sich Innovationen so schnell wie niemals zuvor. In Zukunft wird diese Entwicklung weiter an Fahrt aufnehmen und Innovationen werden sich noch schneller durchsetzen.

Der BAI widmet sich seit drei Jahren den unterschiedlichsten Innovationen aus der FinTech- und Finanzbranche. Bei dem diesjährigen BAI InnovationsDay am 7. September 2023 in der Frankfurt School of Finance and Management drehte sich alles rund um Web3, Digitalisierung, Tokanization und Künstliche Intelligenz.

Prof. Isabell Welpe von der TU München hat die Veranstaltung mit ihrer Keynote-Speech über Web3 und Künstliche Intelligenz in der Asset Management eröffnet. Zunächst erklärte sie die Entwicklung des Internets von Web1 zu Web2 und schließlich zu Web3: Das Web1 haben die User primär zum Lesen genutzt. Seiten wie Yahoo dienten vor allem der Informationsbeschaffung. Das Web2 ist einen Schritt weiter gegangen. Die User können hier lesen und auch schreiben. Facebook und Youtube sind solche typischen Plattformen, die auf die Interaktion der Nutzer abzielen. Das Web3 geht noch einmal einen Schritt weiter. Die User können hier nicht nur lesen und schreiben, sondern auch Sachen selbst besitzen und ausführen. Als Beispiel hat Welpe hier Bitcoins genannt und dann weiter ausgeführt, wie sich durch das Web3 die Finanzbranche verändern wird.

Sie hat außerdem die These aufgestellt, dass Finanzanlagen durch die Tokenisierung ins 100-fache wachsen können und jede Menge neue Anlageklassen entstehen werden. Abschließend ist sie auf die Auswirkungen der Künstlichen Intelligenz in der Finanzbranche eingegangen. Welpes Fazit war: Auch wenn viel in Bewegung ist, die Innovationen halten gleichzeitig auch die Lösungen für die aktuellen Herausforderungen bereit.

Im zweiten Keynote-Vortrag hat Dr. Alex von Frankenberg erklärt, dass die Aussage „So ein Quatsch!“ ein guter Indikator für eine disruptive Innovation ist. Die meisten innovativen Entwicklungen stellen unsere bisherigen Gewohnheiten gänzlich auf den Kopf. Daher reagieren Menschen häufig erst einmal abwehrend auf Innovationen. Doch ob es sich um eine disruptive Innovation handelt oder Quatsch ist, lässt sich im vornherein selten erkennen. Die Chance liegt immer bei 50 %. Von Frankenberg hat den Teilnehmenden außerdem geraten, die eigene Innovationsfähigkeit immer wieder zu trainieren. So hilft es jeden Tag etwas Neues zu machen, einen anderen Arbeitsweg zu wählen oder mit unbekannten Personen sprechen.

Jörg Eggs und Jonathan Leßman von SWIAT berichtet, wie ein Fonds auf die Blockchain kommt. Und Eric Romba von Osborne Clark zeigte auf, was unter Digitalen Assets verstanden wird, welche Investitionsmöglichkeiten es gibt und ging auf das Risikomanagement ein.

Neben den Fachvorträgen haben außerdem zwei Paneldiskussionen stattgefunden. Die erste war zu dem regulatorischen Thema: „Mit Abkürzung zum Ziel – was bedeuten eWpG, KrypoFAV, ZuFinG, DLT-Pilot und MiCA für innovative Geschäftsmodelle und Kapitalanlagen?“. Volker Braunberger von intas.tech hat hier das Resümee gezogen, dass die Regulatorik sich mittlerweile eine gute Basis erarbeitet hat. Anhand von MiCa könne man schon sehr gut erkennen, dass Regulatorik nicht nur Schmerzen bereitet, sondern vor allem die Zugänglichkeit erhöht.

Auf dem zweiten Panel haben Start-ups die Möglichkeit erhalten, sich und ihr Konzept vorzustellen. Mit dabei war Michael Geike von 21 Oaks Capital GmbH. Er hat eine komplett neuartige Ökonomie skizziert, in der jeder Wert potenziell tokenisierbar wird. Auch Sándor Hórvaths Idee geht in diese Richtung. Er stellte die Information als neue Assetklasse vor: Bessere Informationen steigern Effizienz und können somit als geldwerter Vorteil dienen.

Der BAI InnovationsDay 2023 hat nicht nur Neues, sondern vor allem auch viel Informatives enthalten. Vielen Dank an alle Referenten, Sponsoren und Teilnehmern. Merken Sie sich gerne schon den 19.09.2024, wenn der nächste BAI InnovationsDay stattfinden wird.

Kontakt und Autor:

BAI e.V.

www.bvai.de

Cynthia Schroff-Spiering

Referentin für Events, Marketing und Öffentlichkeitsarbeit

E-Mail: schroff-spiering@bvai.de

Telefon: +49 228-96987-34

Wie Künstliche Intelligenz (KI) das Investieren verändert

Marketinginformation. Kapitalanlagerisiko

Harald Klug, Leiter des Geschäfts mit institutionellen Kunden in Deutschland und Österreich bei BlackRock, Martina Jobst Produktstrategin, Systematic Active Equity, BlackRock und Simon Weinberger Head of the European Portfolio Management Group Systematic Active Equity, BlackRock

Die Einführung von Programmen wie ChatGPT, die auf generativer Künstlicher Intelligenz (KI) basieren, haben KI und die Innovationen in der Verarbeitung natürlicher Sprache (Natural Language Processing, NLP) in den Fokus der Öffentlichkeit gerückt. Solche KI-Programme sind in der Lage, umfangreiche Texte zu erstellen, die sich so lesen, als seien sie von Menschen verfasst. Weniger bekannt dürfte hingegen sein, dass eine ganz ähnliche Technologie auch im Anlageumfeld genutzt werden kann, um auf Basis großer Datenmengen die Verarbeitung natürlicher Sprache möglichst präzise umzusetzen und so potenziell wertvolle Anlageerkenntnisse zu gewinnen.

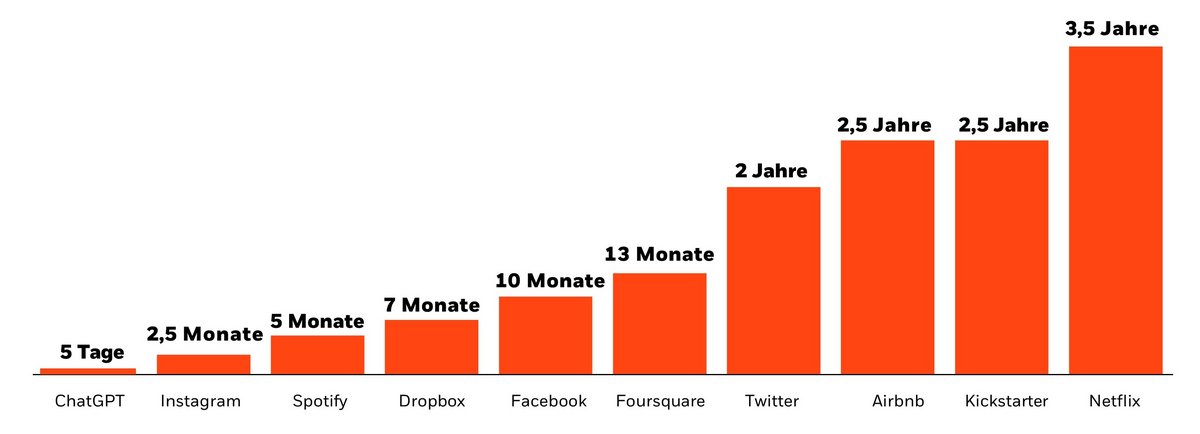

Schon seit Jahrzehnten wird an der Entwicklung Künstlicher Intelligenz intensiv gearbeitet. Generative KI ist die jüngste bahnbrechende Neuerung in diesem Bereich, die viel Aufmerksamkeit auf sich gezogen hat, weil sie in der Lage ist, kreative Ideen und Inhalte zu erzeugen. Ende 2022 hat OpenAI sein KI-Programm ChatGPT online gestellt und damit die neuesten Fortschritte in der generativen KI für jedermann zugänglich gemacht. Der Chatbot wurde so schnell so populär wie keine andere Online-Plattform vor ihm: In nur fünf Tagen erreichte ChatGPT eine Million Nutzer und Nutzerinnen (siehe Abbildung 1).

Die Technologie, die hinter diesem bahnbrechenden Programm steht, ist ein Large Language Model (LLM), zu Deutsch ein Großes Sprachmodell, der sogenannte „generative pre-trained Transformer“ (GPT). LLMs werden mit riesigen Datenmengen von Websites, online zugänglichen Büchern und wissenschaftlichen Publikationen sowie weiteren Datensätzen gefüttert und so trainiert, dass sie ausgehend vom Kontext jeweils das nächste Wort in einem Text vorhersagen können. In ihren Lernprozessen erwerben diese Programme Sprachkompetenzen, Allgemeinwissen und grundlegende logische Fähigkeiten.

BlackRock Systematic hat – zufälligerweise am selben Tag, an dem ChatGPT herauskam – ein Investment-Modell gestartet, das ebenfalls auf einer Transformer-Technologie basiert.

Abbildung 1: ChatGPT erreichte schneller als jede andere Online-Plattform eine Million Nutzer

Tage/Monate/Jahre, bis eine Online-Plattform eine Million Nutzer hat

Investieren im Zeitalter von KI

Seit Jahrzehnten wenden wir bei BlackRock NLP-Technologien (NLP= Natural Language Processing, auf Deutsch Verarbeitung natürlicher Sprache oder, vereinfacht ausgedrückt, maschinelle Textverarbeitung) auf eine Vielzahl von Textquellen an, darunter Analystenberichte, Earnings Calls, Geschäftsberichte und Online-Nachrichten. Durch eine Analyse all dieser Daten kann jede einzelne Erkenntnis in einen größeren Rahmen gestellt werden. Dies hilft uns bei der Prognose künftiger Renditen. Je effizienter wir beim Sammeln der Daten vorgehen und je besser wir die Ergebnisse interpretieren, desto mehr kommt dies unseren Anlageentscheidungen zugute.

Anfangs nutzte man vordefinierte Wörter, um die Marktstimmung zu analysieren. Das heißt, man erfasste die positiven und negativen Begriffe in einem Dokument rein quantitativ und vergab auf dieser Basis eine Gesamtnote zur Bewertung der Marktstimmung. Dieses Vorgehen war zwar effektiv, es berücksichtigte aber keine textlichen Feinheiten, die sich aus Satzstruktur und Inhalt ergeben.

Innovative Forschung führte nach und nach zu einer differenzierteren Textanalyse. So haben Fortschritte beim maschinellen Lernen dazu beigetragen, dass Systeme in der Lage sind, die Wörter zu identifizieren, die im jeweiligen Text besonders relevant sind.

Heute sind wir noch einen Schritt weiter und verwenden LLMs, die – wie ChatGPT – auf Transformern basieren. Transformer gehören zu den neuronalen Netzen und können lange Abfolgen von Elementen (wie Wörter in einem Satz) verarbeiten. Dabei können sie die Beziehung zwischen jedem einzelnen Wort und anderen Wörtern berücksichtigen und erkennen, welche am wichtigsten sind. Dies unterscheidet Transformer-Technologien von anderen Methoden der Textanalyse, die sich auf die sequentielle Verarbeitung von Informationen beschränken. Letztere neigen dazu, benachbarte Wörter überzubetonen und möglicherweise wichtige Verbindungen zwischen weiter auseinanderliegenden Wörtern zu übersehen. Dank dieser Fähigkeit ist das Textverständnis von transformerbasierten Modellen meist besser. Diese innovative Technik lässt sich nicht nur für Chatbots nutzen, sondern auch für die Optimierung von Anlageprognosen.

Meist werden LLMs mit riesigen Datenmengen trainiert, um etwa menschliche Sprache in vielen unterschiedlichen Kontexten zu simulieren, wie dies ChatGPT tut. Die LLMs, die wir in unserem Anlageprozess verwenden, sind hingegen für sehr spezifische Zwecke konzipiert, beispielsweise um die Reaktion der Märkte nach der Veröffentlichung von Unternehmenszahlen einzuschätzen. Die Anzahl der Daten, mit denen wir unsere Modelle füttern, ist daher geringer. Trotzdem sollten sie in ihrem spezifischen Aufgabenbereich, auf den sie trainiert und abgestimmt sind, in der Lage sein, sehr präzise Ergebnisse zu liefern.

Abbildung 2 zeigt einen Vergleich zwischen unserem Earnings-Calls-Modell und den größeren GPT-Modellen von OpenAI. Die Aufgabe bestand darin, die Reaktion der Märkte nach der Bekanntgabe von Unternehmensergebnissen zu bewerten. Zwar hat sich die Prognoseleistung von GPT-4 verglichen mit seinem Vorgängermodell deutlich verbessert, aber beide haben schlechter abgeschnitten als unser firmeneigenes, speziell für diese Aufgabe konzipiertes Modell.

Genauigkeit unterschiedlicher Modelle bei der Vorhersage der Marktreaktionen nach der Bekanntgabe von Unternehmenszahlen

Top-KI-Firmen identifizieren

KI verändert nicht nur die Art und Weise, wie wir investieren, sondern wirkt sich auch auf die Anlagemöglichkeiten aus. So haben wir mithilfe von KI einen Ansatz entwickelt, um die Top-KI-Firmen zu identifizieren. Aktuell sind erste Auswirkungen der neuen Entwicklungen bereits eingepreist: Die Märkte belohnen eine kleine Gruppe innovativer KI-Firmen und strafen traditionellere Firmen ab.1 Wir gehen davon aus, dass ChatGPT und verwandte Technologien eine Katalysatorwirkung entfalten werden und dass KI im Laufe der Zeit in allen Branchen stärker in Geschäftsmodelle integriert werden wird.

Bei Innovationen ganz vorne mitspielen

Als systematische Investoren konzentrieren wir uns darauf, Alpha zu generieren, indem wir uns einen Informationsvorsprung an den Märkten verschaffen. Seit vielen Jahren erforschen und integrieren wir KI, maschinelles Lernen und NLP-Technologien in unsere Anlageprozesse.2

ChatGPT brachte die Durchbrüche im Bereich der Künstlichen Intelligenz ins öffentliche Bewusstsein und sorgte dafür, dass dieses Thema plötzlich in aller Munde war. Weniger bekannt ist möglicherweise, dass die Fähigkeit von KI, Prognosen zu erstellen, auch bei Anlagen zum Einsatz kommen kann. Wir setzen diese Technologien bei BlackRock Systematic ein, um die Datenanalyse und unsere Anlageprognosen zu optimieren. So passen wir unsere Anlageprozesse an den neuesten Stand der technologischen Entwicklung an.

1 Quelle: BlackRock Systematic, Stand: 30. Mai 2023.

2 Das erste auf NLP basierte Investment-Signal wurde von BlackRock Systematic bereits 2007 erarbeitet und in Portfolios eingesetzt.

Kontakt und Autoren:

Martina Jobst

Produktstrategin, Systematic Active Equity, BlackRock

E-Mail: martina.jobst@blackrock.com

Harald Klug

Leiter des Blackrock-Geschäfts mit institutionellen Kunden in Deutschland und Österreich

E-Mail: harald.klug@blackrock.com

Simon Weinberger

Head of the European Portfolio Management Group Systematic Active Equity, BlackRock

E-Mail: simon.weinberger@blackrock.com

Risikohinweise

Kapitalanlagerisiko. Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Anleger erhalten den ursprünglich angelegten Betrag möglicherweise nicht zurück. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für aktuelle oder zukünftige Ergebnisse und sollte nicht der einzige Faktor sein, der bei der Auswahl eines Produkts oder einer Strategie berücksichtigt wird. Änderungen der Wechselkurse zwischen Währungen können dazu führen, dass der Wert von Anlagen sinkt oder steigt. Bei Fonds mit höherer Volatilität können die Schwankungen besonders ausgeprägt sein, und der Wert einer Anlage kann plötzlich und erheblich fallen. Steuersätze und die Grundlagen für die Besteuerung können sich von Zeit zu Zeit ändern.

Rechtliche Informationen

Im Europäischen Wirtschaftsraum (EWR) herausgegeben von BlackRock (Netherlands) B.V., einem Unternehmen, das von der niederländischen Finanzmarktaufsicht zugelassenen ist und unter ihrer Aufsicht steht. Eingetragener Firmensitz: Amstelplein 1, 1096 HA, Amsterdam, Tel.: +31(0)-20-549-5200. Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet.

Alle hier angeführten Analysen wurden von BlackRock erstellt und können nach eigenem Ermessen verwendet werden. Die Resultate dieser Analysen werden nur bei bestimmten Gelegenheiten veröffentlicht. Die geäußerten Ansichten stellen keine Anlageberatung oder Beratung anderer Art dar und können sich ändern. Sie geben nicht unbedingt die Ansichten eines Unternehmens oder eines Teils eines Unternehmens innerhalb der BlackRock Gruppe wieder, und es wird keinerlei Zusicherung gegeben, dass sie zutreffen. Dieses Dokument dient nur Informationszwecken. Es stellt weder ein Angebot noch eine Aufforderung zur Anlage in einen BlackRock Fonds dar und wurde nicht im Zusammenhang mit einem solchen Angebot erstellt.

© 2023 BlackRock, Inc. Sämtliche Rechte vorbehalten. BLACKROCK, iSHARES und BLACKROCK SOLUTIONS sind Handelsmarken von BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

Die Toolbox zur Tokenisierung von Fondsanteilen

Paul Springstein & RA David Eckner, Chartered Investment Germany GmbH

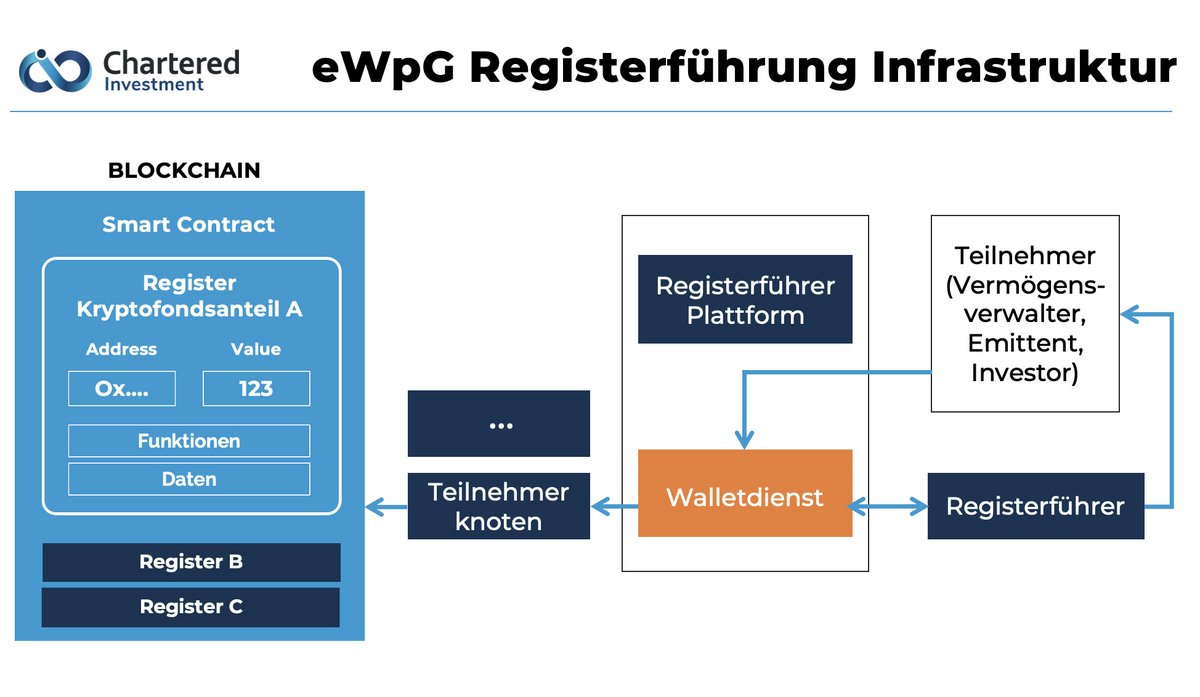

Mit dem Gesetz zur Einführung von elektronischen Wertpapieren (eWpG) können infolge der Anpassung des Kapitalanlagegesetzbuches (KAGB) nunmehr Anteile an Sondervermögen auch als elektronische Anteilscheine begeben werden. Die Verordnung über Kryptofondsanteile (KryptoFAV) konkretisiert den rechtlichen Rahmen des „tokenisierten Fondsanteils“ und enthält überdies klarstellende Bestimmungen zur Kryptowertpapierregisterführung.

Abhandlungen zu den rechtlichen und regulatorischen Rahmenbedingungen des Fondstoken sind inzwischen Legion. Die für die Tokenisierung von Fondsanteilen erforderliche Toolbox wird hingegen häufig vernachlässigt. Dabei sind jedoch gerade die erforderlichen Tools für alle Beteiligten des traditionellen Investmentdreiecks – von Kapitalverwaltungsgesellschaft über Verwahrstelle bis Anleger – von entscheidender Bedeutung. Dieser Beitrag stellt überblicksartig die notwendige Infrastruktur für die Tokenisierung von Fondsanteilen dar und vermittelt hierbei Einblicke in die praktische Umsetzung der in KAGB und KryptoFAV angelegten Rahmenbedingungen.

Zur Natur des Kryptofondsanteils

Die KryptoFAV erschöpft sich in einer rechtstechnischen Begriffsbestimmung. Nach § 1 Satz 2 KryptoFAV sind Kryptofondsanteile elektronische Anteilscheine im Sinne von § 95 Abs. 1 Satz 1 Alt. 2 KAGB, die in ein Kryptowertpapierregister nach §§ 16 ff. eWpG eingetragen sind.

Der gemeinhin als Untergruppe des elektronischen Anteilscheins verstandene Kryptofondsanteil, auf den die Regelungen des § 95 KAGB in Verbindung mit den Bestimmungen des eWpG anzuwenden sind (soweit sie nicht durch die Regelungen des KAGB überlagert werden), ist trennscharf von Anteilen an Kryptofonds zu unterscheiden: eine Aussage über die dem jeweiligen Investmentvermögen zugrundeliegenden Anlagegegenstände trifft die Definition des § 1 Satz 2 KryptoFAV nicht. Hervorzuheben ist jedoch, dass der Kryptofondsanteil nicht flächendeckend die deutsche Fondstypologie umfasst. Die „Kryptoisierung“ von Anteilscheinen ist nach dem Willen des Gesetzgebers auf die Investmentvermögen in Vertragsform (Sondervermögen) beschränkt; Fonds in korporativer Struktur, wie etwa die Investmentkommanditgesellschaft, profitieren einstweilen nicht vom „Zug der Digitalisierung“ im KAGB. Im institutionellen Kapitalanlageumfeld besteht überdies, seit der korrespondierenden Anpassung auf die Strukturierung in Sondervermögen in § 139 Satz 2 KAGB durch das Fondsstandortgesetz, jedenfalls für geschlossene Spezial-AIF die Möglichkeit zur Emission von Kryptofondsanteilen.

Wesentliches weiteres Kriterium der Definition aus § 1 Satz 2 KryptoFAV ist die Bewirkung einer Eintragung durch den Emittenten in das elektronische Register, also das Kryptowertpapierregister, welches nach § 16 Abs. 1 eWpG auf einem fälschungssicheren Aufzeichnungssystem geführt werden muss, in dem Daten in der Zeitfolge protokolliert und gegen unbefugte Löschung sowie nachträgliche Veränderung geschützt gespeichert werden. Mit § 95 Abs. 3 KAGB in Verbindung mit § 8 eWpG wird sowohl eine Sammel- als auch Einzeleintragung ermöglicht.

Ob sich durch die gesetzliche Begriffsbestimmung die „Natur“ eines Kryptofondsanteils aufdrängt, verbleibt im Auge des Rechtsanwenders. Wie ein Kryptofondsanteil in der Praxis entsteht, zeichnet hingegen ein gesamthaftes Bild über das Wesen von Kryptofondsanteilen.

Wie der Kryptofondsanteil praktisch entsteht

Die Verantwortlichkeit für die Eintragung deutschem Recht unterliegender Kryptofondsanteile in das nach dem eWpG regulierte Register liegt bei der registerführenden Stelle nach § 16 Abs. 2 eWpG, dem Kryptowertpapierregisterführer. Nach der KryptoFAV kann die registerführende Stelle bei Kryptofondsanteilen die Verwahrstelle oder ein von ihr beauftragtes Unternehmen sein, dem von der BaFin eine Erlaubnis zur Kryptowertpapierregisterführung erteilt wurde. Der Registerführer übernimmt technisch die Erstellung des Registers, d.h. im Falle von Ethereum oder Ethereum Virtual Machine (EVM)-kompatiblen Netzwerken durch Erstellung eines eigenen Smart Contracts je Instrument. Weiterhin standardisiert der Kryptowertpapierregisterführer Interaktionen mit dem Register und stellt laufend Registerinformationen bereit. Der Dienst der Registerführung richtet sich in erster Linie an Vermögensverwalter, Emittenten und Investoren.

Die wesentlichen Aufgaben des Kryptowertpapierregisterführers im Transaktionsprozess können wie folgt im Überblick zusammengefasst werden:

- Verarbeitung und Transfer der festgelegten Transaktionsparameter über die Plattform, Stückelung, anwendbares Recht sowie weitere grundlegende Merkmale der Transaktion unter Berücksichtigung der Fondsdokumentation

- Niederlegung der Emissionsbedingungen vor Ausgabe

- Onboarding, Freischaltung zur Interaktion mit anderen freigeschalteten Inhabern

- Am Emissionstag, Ausgabe der Kryptofondsanteile durch Erstellen des Register-Smart Contracts auf einer EVM-kompatiblen Blockchain, wie beispielsweise Ethereum oder Avalanche

- Zuteilung der Kryptofondsanteile durch den Registerführer

Toolbox für die Emission und das Halten von Kryptofondsanteilen

In jüngster Zeit wird vermehrt argumentiert, dass der Schlüssel für die Marktdurchdringung von Web3-Technologien, einschließlich der Tokenisierung und der Verbreitung von elektronischen Wertpapieren und Kryptofondsanteilen die jeweilige Endnutzeranwendung ist. So werden beispielsweise sog. „Superapps“ gefordert, die viele verschiedene Services in sich vereinen. In jedem Fall müsse die entsprechende Endnutzeranwendung in einer Weise gestaltet sein, dass Nutzern gar nicht auffällt, dass Web3-Technologien zum Einsatz kommen. Für den Endnutzer ist die zugrundeliegende Technologie sodann im Idealfall unsichtbar.

Diesen Luxus, die notwendige neue Infrastruktur für die Emission, das Halten und die Veräußerung dieser elektronischen Instrumente wohlwollend ignorieren zu können, werden sich professionelle Marktteilnehmer hingegen nicht leisten können. Wir geben daher einen praktischen Einblick hinter die Kulissen und schauen durch auf die Strukturen, die grundlegend für die Kryptoisierung von Fondsanteilen unverzichtbar sind.

Die Tokenisierung von Fondsanteilen erfordert den Einsatz verschiedener Tools, die sowohl für Vermögensverwalter als auch für Investoren von Bedeutung sind.

Der Zugang zu diesen Web3-Dienstleistungen erfolgt über Wallet-Anbieter wie zum Beispiel MetaMask oder Fireblocks, ein sog. Krypto-Wallet, das sämtliche Ethereum-kompatible Token, jüngst aber auch Bitcoin, unterstützt. Vermittels MetaMask können Transaktionsteilnehmer relevante Registerinformationen aus der Blockchain herauslesen und, beispielsweise über eine von dem Registerführer bereitgestellten Plattform, von den jeweiligen Smart Contracts vordefinierte Funktionen aufrufen. MetaMask und vergleichbare Diensteanbieter können somit gegenüber dem Registerführer als Authentifizierungsinstrument sowohl für Vermögensverwalter als auch für Investoren dienen.

Für Emittenten kann MetaMask auch ein Mittel zur letztlichen Ausgabe von Anteilen sein. Die Verwahrung klassischer Vermögenswerte erfordert keine Web3-Technologie, solange die Vermögenswerte nicht in tokenisiert-elektronischer Form vorliegen. Für den Fall elektronischer Fondsanteile kann die Verwahrstelle zur Ausübung des Anteilscheingeschäfts insoweit auch über Tools wie MetaMask oder Fireblocks mit der Blockchain interagieren. Eine solche Infrastruktur muss die Verwahrstelle hingegen nicht selbst aufbauen, sondern kann sich – im Einklang mit § 3 KryptoFAV – eines Dritten bedienen, der bereits über die Infrastruktur verfügt: der Kryptowertpapierregisterführer.

Durch Hinzufügen der Kryptofondsanteile, d. h. der zugehörigen Smart Contract Adresse, zur jeweiligen Wallet-Applikation können Vermögensverwalter und/oder Einzelinvestoren ihre Bestände auch selbst einsehen und nach den Regeln des Registers über diese verfügen.

Praxisbeispiel: Empfangen und Veräußern von Kryptofondsanteilen

Wir erläutern überblicksartig, wie ein Vermögensverwalter beispielsweise MetaMask nutzen kann, um Kryptofondsanteile zu empfangen, zu halten und zu veräußern.

Der Prozess beginnt mit der Erstellung der Wallet über die offizielle Website des Wallet-Anbieters. Nach der Installation der MetaMask-Erweiterung für den bevorzugten Webbrowser werden ein Passwort und ein Wiederherstellungsschlüssel generiert. Die Sicherung des Wiederherstellungsschlüssels an einem sicheren Ort, vorzugsweise offline, ist entscheidend, um auf die Wallet langfristig zugreifen zu können.

Um Kryptofondsanteile zu empfangen, teilt der Vermögensverwalter seine eindeutige Ethereum-Adresse mit dem Emittenten oder der Plattform, von der er die Kryptofondsanteile erhalten möchte. Sobald der Emittent, oder in einem möglichen Auftragsverhältnis der Registerführer, die Kryptofondsanteile auf die Ethereum-Adresse übertragen hat, werden sie in der Wallet des Asset Managers angezeigt.

Die hinzugefügten Kryptofondsanteile werden in der Wallet-Applikation angezeigt, indem der Vermögensverwalter den Reiter „Assets“ oder „Tokens“ öffnet und die Option zum Hinzufügen oder Anzeigen von Tokens auswählt. Unter Angabe des Smart Contract-Adresscodes, können die Kryptofondsanteile zur Wallet-Applikation hinzugefügt werden.

Sobald die Fondsanteile des Vermögensverwalters so hinzugefügt wurden, sind sie für den Inhaber einfach verfügbar. MetaMask bietet Sicherheitsfunktionen wie Passwortschutz und Zwei-Faktor-Authentifizierung (2FA), um den Schutz der Kryptofondsanteile zu erhöhen.

Um die Kryptofondsanteile zu veräußern liegt es zunächst Nahe, dass der Vermögensverwalter die jeweiligen Token bspw. an die Emittentin zurücküberträgt. Durch Navigieren zur entsprechenden Registerkarte in der Wallet-Applikation und Eingabe der Empfängeradresse sowie des Betrags der zu veräußernden Fondsanteile könnte eine solche Transaktion abgeschlossen werden. Die Überprüfung und Bestätigung der Transaktion erfolgen vermittels der Wallet-Applikation unter Abzug eines Transaktionsentgelts an das zugrundeliegende Blockchainnetzwerk.

In der Praxis ist es vielfach jedoch einfacher und operationell sicherer, eine Veräußerung über die Plattform ohne Rücktransfer seitens des Inhabers abzuwickeln. Dies kann beispielsweise über eine Botenstellung der Emittentin für den Registerführer realisiert werden. Eine Änderung des Registers erfolgt sodann durch die Registerführerin, wenn die Emittentin ihre Leistungspflicht unter den Kryptofondsanteilen erfüllt hat.

Zu berücksichtigen ist, dass die einzelnen Schritte je nach Plattform, über die die Kryptofondsanteile gehalten werden, variieren können. Für einen reibungslosen Verfahrensablauf ist von entscheidender Bedeutung, den spezifischen Anweisungen des Emittenten oder der Plattform zu folgen, um die Kryptofondsanteile korrekt zu empfangen, zu halten und zu veräußern.

Das Potential von Kryptofondsanteilen

Obwohl die Industrie, insbesondere auf den Verbandsebenen, erhebliche Investitionen in die Vorbereitung von Fondstoken tätigen, steckt die Emission von Kryptofondsanteilen, soweit ersichtlich, (noch) in den Kinderschuhen. Zum Stand dieses Berichts enthält die Kryptowertpapierliste der BaFin lediglich einen Kryptofondsanteil. Es ist jedoch nur eine Frage der Zeit, dass die Potentiale von Kryptofondsanteilen gehoben werden und weitere Emissionen transparent werden.

Die Vorteile der DLT-basierten Anteile liegen schon länger auf der Hand. So ergeben sich positive Netzwerkeffekte, wenn Anteile als zugrundeliegendes Vermögen wiederum Kryptowerte oder Kryptofondsanteile halten. Erst dann entfaltet sich das volle Transparenzpotential für Anleger, denn Positionen und Halteperioden werden dann absolut nachvollziehbar. Verlassen sich Anleger heute noch auf regelmäßig ausgestellte Factsheets, können Anleger in einem solchen Szenario in Echtzeit ihre Anlagepositionen überprüfen und nachvollziehen. Dies dürfte für professionelle und interessierte Anleger einen erheblichen Vertrauensschub bedeuten, der sich auch in erhöhter Kaufbereitschaft und höheren Umsätzen niederschlagen dürfte.

Dieses bisher ungekannte Niveau an Transparenz birgt auch weitere Fallstricke, denen begegnet werden muss, so beispielsweise in den Themenbereichen Datenschutz und Umgang mit Insiderinformationen.

Verkürzte Ausübungs- und Settlementzyklen sprechen ebenso für den Kryptofondsanteil, wie auch programmierbare Investitionspläne. Für die Industrie ergibt sich durch den Einsatz von Web3-Technologien nicht nur die Möglichkeit bestehende tradierte Prozesse zu hinterfragen und zu digitalisieren, auch entstehen durch die Konzeption innovativer Tools neue Geschäftschancen.

Kontakt und Autoren:

Kontakt

Chartered Investment Germany GmbH

Fürstenwall 172A, 40217 Düsseldorf

www.chartered-investment.com

RA David Eckner, LL.M. (London), EMBA (Wash. DC)

Counsel

Telefon: +49 211 936 782 522

E-Mail: david.eckner@chartered-investment.com

Paul Springstein, LL.M.

Product Manager Structuring & Tokenization

Telefon: +49 211 936 782 506

E-Mail: paul.springstein@chartered-investment.com

© Alle Rechte vorbehalten. Chartered Investment Germany GmbH. Dieser Bericht ist ausschließlich an professionelle Anleger gerichtet und dient nur Marketingzwecken. Mit dem Bericht ist keine Anlageempfehlung oder -beratung verbunden. Der Bericht stellt kein Angebot oder eine Aufforderung dar, eine bestimmte Anlageentscheidung zu treffen. Der Inhalt gibt die aktuelle Auffassung der Autoren zum Zeitpunkt der Veröffentlichung der Information wieder. Die Aussagen können sich ohne Ankündigung jederzeit ändern. Eine Garantie für die Richtigkeit oder Vollständigkeit der für diesen Bericht genutzten Quellen kann nicht übernommen werden.

Tokenisierung von Venture Capital Funds: Chancen und Risiken - The next big thing?

Mussa Rahbari, LL.M. (London), Senior Director, Head of Financial Services I Regulatory & Compliance, Exxeta AG und

Simon Mühlon, Consultant, Financial Services, Capital Markets Compliance, Exxeta AG

Herkömmlichen VC-Finanzierungen begegnen in der Praxis Hürden wie hohe Liquiditäts- und Einstiegsbeschränkungen. Die Tokenisierung von VC-Funds, insbesondere mittels Security Token Offerings, eröffnet hingegen Möglichkeiten von gesteigerter Liquidität und Effizienz. Dies geht jedoch nicht ohne Risiken einher, darunter regulatorische Unsicherheit und Marktvolatilität. Dennoch birgt die Vision dieser Tokenisierung das Potenzial, gewisse bestehende Herausforderungen im Bereich der VC-Finanzierung zu bewältigen.

Wagniskapital (Venture Capital - VC) als bedeutende Kraft hinter erfolgreichen Jungunternehmen war und ist die Hauptfinanzierungsquelle für Startups und Unternehmen in der Frühphase. Die VC-Finanzierung trägt dazu bei Innovation und Wachstum anzutreiben und hat weltweit viele erfolgreiche Unternehmen hervorgebracht. Im zweiten Quartal von 2023 wurden global etwa 81 Billionen US-Dollar in den VC-Markt investiert. Dennoch ist die Realität ernüchternd: Ca. 90% dieser Startups scheitern dabei in ihren ersten drei Jahren, sodass Zielgruppe der VC-Geber einzig Startups mit großem und schnellem Exit-Potenzial sind.

Der Finanzierungszyklus für Startups durchläuft verschiedene Phasen, beginnend mit den Frühphasen (Angel Investors, Seed Capital und Early Stage) und wird gefolgt von den späteren Phasen (Expansion Stage und Later Stage). Eine mögliche Ausstiegsoption (Exit) für VC-Geber ist der herkömmliche Börsengang (IPO), bei dem das private Unternehmen in eine öffentliche Gesellschaft (Public Company) umgewandelt wird und im Anschluss die Möglichkeit besteht, zusätzliches Kapital durch Zweitplatzierungen (Secondary Offerings) zu beschaffen. Nach dem Erreichen des Break Even und dem Beginn der VC-Finanzierungsrunden in den Frühphasen kann das Startup idealerweise ein Umsatzwachstum verzeichnen. Die möglichen Exits für VC-Geber umfassen einen IPO, eine Übernahme (Trade Sales) oder den Verkauf von Unternehmensanteilen (Secondary Sales oder Company Buy-Back). Es ist jedoch zu beachten, dass die Halteperiode bis zum Exit oft lang sein kann und die zeitliche Planung regelmäßig nicht vorhersehbar ist.

Im Auftrag von Kapitalgebern wie Banken, Versicherungen oder Pensionsfonds gründen VC-Unternehmen sogenannte Venture Capital-Funds, welche in der Regel über einen Zeitraum von drei bis sieben Jahren gehalten, bevor sie veräußert werden. VC-Funds investieren in diesem Finanzierungszyklus mit ihren Limited Partnern (LP), welche gemeinsam als hauptsächliche Geldgeber agieren, Kapital in vielversprechende Startups im Austausch gegen Eigenkapitalbeteiligung oder Vorzugsaktien. Das Finanzierungsvolumen beginnt standardmäßig im mittleren sechsstelligen Bereich, sodass die Einstiegshürde für Retailinvestor:innen hoch ist.

Die traditionelle Phase der Kapitaleinbringung durch insbesondere VC und Umsatzsteigerung (Finanzierungszyklus), wie sie vorausgehend kurz skizziert wurde, bringt jedoch erhebliche Herausforderungen mit sich. Dabei sind insbesondere hervorzuheben: Begrenzter Zugang, Liquiditätsbeschränkungen, Marktvolatilität und hohe Einstiegshürden.

Ein Ansatz diese Hürden zu überwinden und die Zukunft der Unternehmensfinanzierung zu gestalten, stellt die Tokenisierung von VC-Funds dar.

Der Shift zur Tokenisierung von Venture Capital Funds

Überblick

Tokenisierung grundsätzlich beschreibt die Verbriefung eines Vermögenswertes programmiert als digitaler Token. Dabei gibt es verschiedene Arten von Tokens: unter anderem Utility Tokens, Equity Tokens, Currency Tokens und auch Security Tokens. Speziell Security Tokens bedienen sich dabei dem Use Case von Kapitalanlagen, wie beispielsweise Unternehmensanteilen. Jedes Wertpapier kann grundsätzlich als Security Token emittiert werden. Der zentrale Unterschied zwischen dem Security Token und dem traditionellen Wertpapier ist der Mediumswechsel (zum Beispiel ein Token anstelle einer Urkunde). Für die Tokenisierung von VC-Funds als Assets kommt demnach der Einsatz von Security Tokens (STs) als Tokenkategorie in Frage.

Security Tokens werden, wenn öffentlich platziert, als Security Token Offerings (STOs) bezeichnet, als Wertpapiere eingestuft und unterliegen der entsprechenden Wertpapier-Regulatorik. Sie stellen regelmäßig eine sicherere Investitionsalternative dar als reine Initial Coin Offerings (ICOs). Ein ICO ist dabei das Äquivalent zu einem IPO in der digitalen Vermögenswerte-Branche, sodass Investor:innen einen von einem Unternehmen ausgegebenen Token erhalten. Selten repräsentiert dieser Token jedoch eine Unternehmens- oder Gewinnbeteiligung, sondern jene sind meistens dafür gedacht, eine Unternehmensdienstleistung zu nutzen.

Bei einer Kapitalbeschaffung mittels STOs erhalten Investor:innen anstelle von tatsächlichen Unternehmensanteilen Tokens, die spezifische Rechte repräsentieren und mit schuldrechtlichen Rechten und Ansprüchen verbunden sind. Im Jahr 2019 erhielt die Bitbond GmbH (ein führender Berliner Software-as-a-Service (SaaS)-Anbieter für bankenübliche Tokenisierung und digitale Assets) die Genehmigung der Bundesanstalt für Finanzdienstlesitungsaufsicht (BaFin), tokenisierte Schuldverschreibungen auszugeben, was einer Finanzierung durch Security Tokens in Form von tokenisierten Schuldverschreibungen entspricht. In diesem Zusammenhang führte Bitbond auch einen STO durch. Ein solcher STO an einer regulierten Börse kann im Vergleich zu einem herkömmlichen IPO insbesondere zu Effizienz- und Kosteneinsparungen beitragen.

Ein STO-Konzept kann zur Tokenisierung in die Praxis der Venture Capital Finanzierung integriert werden.

Varianten

Es gibt eine Vielzahl von Varianten, wie VC-Funds tokenisiert werden können.

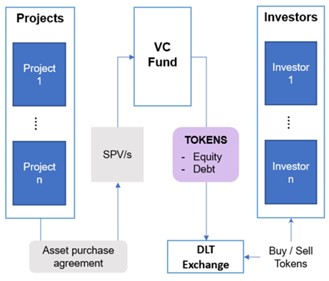

Bei der wohl simpelsten Variante werden Kapitalbeschaffungsprojekte und Portfolios je nach Art der Assets in eine oder mehrere Special Purpose Vehicles (SPVs) gebündelt, in welche anschließend VC-Funds investieren. Gleichzeitig fordert der VC-Fund Kapital von Investor:innen durch die Ausgabe von Wertpapiertokens mittels eines STOs. Hierbei liegt der Unterschied zu der klassischen Kapitalbeschaffung ohne die Integration von Security Tokens darin, dass die Kapitalbeschaffung mittels der Emission von und Investition in diese Tokens des VC-Funds stattfindet. Solche Tokens können auch auf dem Sekundärmarkt gehandelt und von anderen Investor:innen gekauft oder verkauft werden. Eine herkömmliche Beteiligung über LPs ist nach dieser Variante nicht mehr vorgesehen.

Grafisch könnte das folgendermaßen dargestellt werden:

Quelle: Fiduscorp Limited (2019), www.fiduscorp.com/post/venture-capital-funds-tokenisation

Darstellbar ist jedoch auch eine Aufsplittung der Beteiligungsstruktur, sodass das SPV neben dem klassischen Funding durch LPs und den VC-Fund noch zusätzlich Security Tokens emittiert im Rahmen eines STOs, in die investiert werden kann. Im Unterscheid zu erstgenannter Variante emittiert nicht der VC-Fund Tokens, sondern das SPV. In beiden dargestellten Varianten basieren die Tokens auf dem gesamten diversifizierten Portfolio des VC-Funds.

Ebenso eine Variante ist die Vereinbarung eines Convertible Loans (Wandeldarlehen), in das Investor:innen in Form eines Darlehens einzahlen und dieses zu einem späteren Zeitpunkt in Unternehmensanteile umwandeln, womit die Durchführung der VC-Finanzierung verbunden ist. Dieser Darlehensrückzahlungsanspruch kann dabei in Security Tokens umgewandelt werden, wobei aber der Security Token keinen Tausch einer schuldrechtlichen Darlehensforderung gegen eine schuldrechtlich tokenisierte Forderung darstellt. Der Security Token bildet vielmehr lediglich schuldrechtliche Investorenrechte sowie Beteiligungs- und Gesellschaftervereinbarungen (insbesondere unter anderem Liquidationspräferenz, Anti Dilution Protection und Garantien) nach und repräsentiert damit trotzdem die wirtschaftlich bedeutendsten Interessen der Investor:innen, bedarf hierbei aber nicht der Komplexität und notariellen Beurkundung einer herkömmlichen Beteiligungs- und Gesellschaftervereinbarung. Dennoch können die schuldrechtlich mit dem Token verbundenen Rechte und Ansprüche weitreichend sein.

Ebenso ist es denkbar, dass gar keine Abweichung von der herkömmlichen Struktur der Kapitalbeschaffung und keine Emission von Wertpapiertokens im Rahmen eines STOs über das SPV stattfindet, sondern die einzelnen in den Projekten oder Portfolios enthaltenen Startups mit Tokens durch einen STO versehen werden. Das unterscheidet sich insoweit von den vorbezeichneten Varianten, als dass eine Investition direkt auf ein spezielles Projekt oder Portfoliounternehmen zielt und nicht auf den diversifizierten VC-Fund.

Die Tokenisierung von VC-Funds demokratisiert folglich den Markt und eröffnet neue Möglichkeiten für die Asset Allokation. Letztere Variante ist dabei mangels Diversifizierung risikoreicher und erfordert im Verhältnis einen größeren Verwaltungs- und Kapitalaufwand, sodass die Chancen der Tokenisierung von VC-Funds nicht so sehr zur Geltung kommen wie bei den ersten beiden Varianten und strenggenommen nicht der VC-Fund als solcher, sondern nur ein Teilprojekt oder Portfolio tokenisiert wird.

Chancen

Insbesondere die dargestellten Varianten der reinen VC-Funds Tokenisierung und aufgesplitteten Beteiligungsstruktur zur Unternehmensfinanzierung bieten sowohl Chancen für den Kapitalmarkt als auch für Retailinvestor:innen.

STOs bieten im Vergleich zu herkömmlichen Börsengängen den Vorteil, dass sie im Gegensatz zu Aktien keine Anteils-, Informations-, Kontroll- oder Stimmrechte für Investor:innen vorsehen müssen. Im Unterschied zur herkömmlichen Aktiengesellschaft entfallen auch die Rechte der Aktionär:innen, an Hauptversammlungen teilnehmen zu können und ihre Bezugsrechte im Falle einer weiteren Kapitalerhöhung des Unternehmens.

Im Bereich der Tokeninfrastruktur und insbesondere im Decentralised Finance (DeFi-Umfeld ist weiterhin das Konzept der Zusammensetzbarkeit von zentraler Bedeutung. Es basiert auf der Idee, dass sämtliche Aspekte von Finanzdienstleistungen in funktionale Bausteine zerlegt werden können. Durch die Förderung von Interoperabilität und Standardisierung ist es möglich, eine breite Palette personalisierter Finanzdienstleistungen in einer Branche zu schaffen, die traditionell für ihre Fragmentierung, Ineffizienz und übermäßige Komplexität bekannt ist. Die Tokeninfrastruktur basiert dabei größtenteils auf Blockchain-/DLT-Technologien, sodass sie ein erhebliches Potenzial zur Vereinfachung von ICOs und STOs bietet, insoweit als sich die Kapitalallokation auf makro- und mikroökonomischer Ebene sowie in verschiedenen Märkten effizienter gestalten lässt. Der Einsatz von Security Tokens kann dem VC-Bereich somit erheblich zugutekommen, indem sie Transparenz, Rechenschaftspflicht und Investitionserleichterung fördern.

Die Tokenisierung erfordert zudem aufgrund der reduzierten Transaktionskosten keine hohen Investitionsvolumina. Dies eröffnet Investor:innen die Möglichkeit, ähnlich wie beim Crowdinvesting, auch kleinere Beträge zu investieren, ohne dass die Transaktionskosten unverhältnismäßig hoch sind. Die Tokenisierung von VC-Funds macht somit Anlageklassen wie VC für Investor:innen zugänglicher, während auch die Halteperiode flexibel gestaltet werden kann.

Darüber hinaus gibt es bei den in den Security Tokens verkörperten Rechten und Ansprüchen Spielraum für vertragliche Gestaltung, was den Verwaltungsaufwand, wie etwa notarielle Beurkundungen, reduzieren kann.

Als Chancen der Tokenisierung von VC-Funds im Verhältnis zur herkömmlichen Finanzierung sind mithin insbesondere hervorzuheben: Zugang zu globalen Investor:innen, erhöhte Liquidität, verbesserte Transparenz, Automatisierung und Effizienz wie auch Reduzierung von Reibungspunkten in der Finanzierung.

Chancen und Entwicklungen am Markt bergen jedoch auch Risiken, durch deren Beachtung die Chancen ins Verhältnis gesetzt werden können.

Risiken

Obwohl die Tokenisierung erhebliche Vorteile für die VC-Branche bietet, birgt sie auch erhebliche - insbesondere auch regulatorische - Herausforderungen.

Die rechtlichen Rahmenbedingungen im Zusammenhang mit tokenisierten Vermögenswerten befinden sich noch im Wandel und ähnlich klare regulatorische Rahmenbedingungen für STOs wie für herkömmliche IPOs sind erforderlich, um eine weitreichende Akzeptanz sowie den Schutz für Investor:innen und Unternehmer:innen sicherzustellen. Aufgrund des grenzüberschreitenden Kapitalverkehrs, insoweit als Sekundärmärkte für Tokens aufgrund der Beschaffenheit der verteilten Ledger-Technologie global sein können, ist eine Berücksichtigung transnationaler Vorschriften unabdingbar. Ebenso wirft die dezentrale Natur Fragen zur Haftung und Verantwortlichkeit auf.

Die dafür verwandten Smart Contracts, welche tokenisierte Vermögenswerte regeln, müssen sorgfältig überprüft und getestet werden, um deren ordnungsgemäßes Funktionieren entsprechend der erforderlichen Vorschriften zu garantieren. Die Prüfung dieser Smart Contracts ist entscheidend, um Sicherheitslücken und potenzielle Angriffe zu vermeiden.

Darüber hinaus könnte eine größere Zugänglichkeit dazu führen, dass Investor:innen Entscheidungen ohne Einholung von Expertenmeinungen treffen, was potenziell zu Volatilität auf den Märkten führen könnte.

Zwar eröffnet die Tokenisierung traditioneller Vermögenswerte die Möglichkeit zur Schaffung von Sekundärmärkten für solche Vermögenswerte, die zuvor schwer handelbar waren, unter anderem auch für Beteiligungen an VC-Funds. Die Tokenisierung dieser Assets als solches ohne klaren Nutzen oder nur aus reinem Formalismus, erscheint jedoch wenig sinnvoll. Dies insoweit, als dass die Bildung eines Sekundärmarktes ohne ausreichende Liquidität nur begrenzte Vorteile bietet, da die erwarteten Effizienzgewinne und Kosteneinsparungen wahrscheinlich nicht realisiert werden können. Ebenso könnten bei mangelnder Liquidität Investor:innen möglicherweise schlechter gestellt sein als bei einer herkömmlichen Emission.

Als Risiken bei der Tokenisierung von VC-Funds sind somit insbesondere hervorzuheben: regulatorische Unklarheit, Marktvolatilität, Cybersicherheit und Datensicherheit sowie Liquiditätssicherung.

The next big thing?

Der Prozess der Tokenisierung von VC-Funds birgt in der Gesamtschau das Potenzial, die zeitgenössische Finanzinfrastruktur zu revolutionieren und zahlreiche Hürden herkömmlicher VC-Finanzierung anzugehen.

Es kann insbesondere ein Einfluss auf die Preisgestaltung, Zugänglichkeit und die Effizienz der Märkte festgestellt werden. Der Einfluss ist hauptsächlich auf die gesteigerte Liquidität und das erhöhte Handelsvolumen zurückzuführen, was wiederum zu engeren Bid-Ask-Spreads führt. Im Falle der Tokenisierung von Funds und der Emission digitaler Tranchen können Emittent:innen von einer beschleunigten Abwicklung profitieren, was im Rückschluss zu einer Senkung der Transaktionskosten führt.

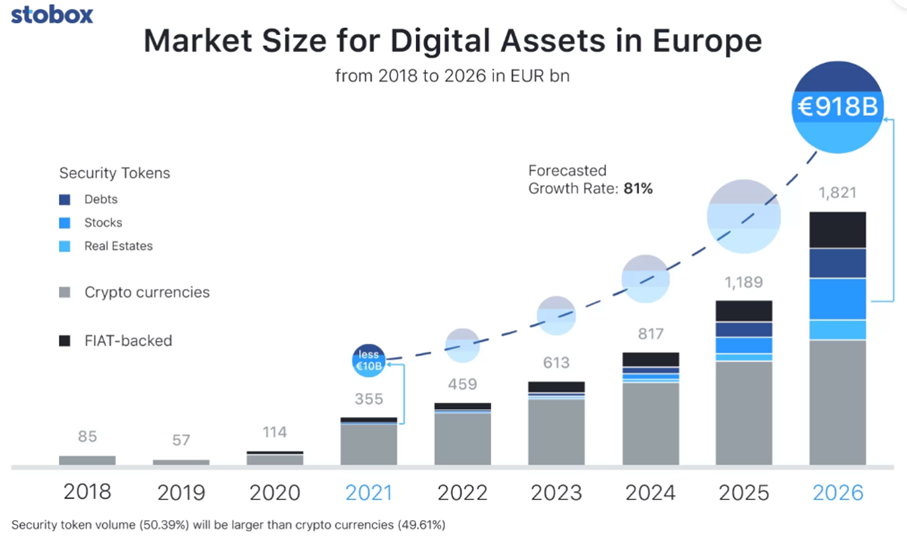

Dennoch ist es für die Tragfähigkeit der Finanzierungsalternative unabdingbar, dass ausreichende Marktbereitschaft bei Investor:innen und Fondsmanager:innen besteht, um prominente Beispiele der positiven Wirtschaftlichkeit zu generieren. Zumindest im Hinblick auf Security Tokens als solche ließ sich in den vergangenen Jahren ein konstant steigendes Marktvolumen am europäischen Kapitalmarkt beobachten, wie der folgenden Abbildung zu entnehmen ist.

Quelle: stobox (2022), basierend auf den 2021 Zahlen von Plutoneo und Tangany, thetokenizer.io/2022/07/12/tokenization-market-in-europe-predicted-growth-regulation-and-top-cases-2/

Kontakt und Autoren:

Exxeta AG

Taunusanlage 17

60325 Frankfurt am Main

https://exxeta.com/industries/financial-services

Simon Mühlon

Consultant, Financial Services, Capital Markets Compliance

Telefon: +49 172 9773766

E-Mail: simon.muehlon@exxeta.com

Mussa Rahbari, LL.M. (London)

Senior Director, Head of Financial Services I Regulatory & Compliance

Telefon: +49 174 9951130

E-Mail:mussa.rahbari@exxeta.com

Implikationen und Chancen der Markets in Crypto-Assets Regulation (MiCAR) für Finanzunternehmen als Anbieter von Kryptowerte-Dienstleistungen

Sandra Sohn, Chief Strategy Officer, intas.tech

Die „Markets in Crypto-Assets Regulation“ (MiCAR) führt einen EU-weiten Regelungsrahmen für Kryptowerte und Kryptowerte-Dienstleistungen ein, wobei dieser stark an der bestehenden MiFID II angelehnt ist. Die Verordnung sieht u.a. eine Zulassungspflicht für Kryptowerte-Dienstleister vor und insbesondere für Finanzunternehmen ergeben sich diverse strategische Positionierungsmöglichkeiten.

Anbieter von Kryptowerte-Dienstleistungen

Die am 29. Juni 2023 in Kraft getretene „Markets in Crypto-Assets Regulation“ (MiCAR) definiert, welche digitalen Vermögenswerte als Kryptowerte, E-Geld-Token und vermögenswertereferenzierte Token eingestuft werden. Außerdem legt sie fest, welche Dienstleistungen in Bezug auf Kryptowerte, zulassungspflichtige „Kryptowerte-Dienstleistungen“ sind (siehe Abbildung 1).

Abbildung 1 - Überblick digitale Vermögenswerte und Kryptowerte-Dienstleistungen nach MiCAR

Kryptowerte-Dienstleistungen sind folglich auch das Finanzkommissionsgeschäft („Ausführung von Aufträgen über Kryptowerte für Kunden“) und die Anlagevermittlung („Annahme und Übermittlung von Aufträgen über Kryptowerte für Kunden) in Bezug auf Kryptowerte. Insbesondere zu beachten ist, dass die MiCAR keine Haftungsdachregelung für vertraglich gebundene Vermittler vorsieht, wie es aktuell nach KWG/WpIG der Fall ist.

Die MiCAR führt außerdem ein EU-Passporting für Kryptowerte-Dienstleistungen ein, das Anbietern von Kryptowerte-Dienstleistungen, die in einem EU-Mitgliedstaat zugelassen sind, ermöglicht, ihre Dienstleistungen ohne separate Zulassung in anderen EU-Mitgliedstaaten anzubieten. Allerdings muss die zuständige Aufsichtsbehörde des Herkunftsstaates über die Beabsichtigung informiert werden, dass Kryptowerte-Dienstleistungen in einem anderen EU-Mitgliedstaat angeboten werden sollen.

Inkrafttreten der MiCAR

Die Verordnung wird in vollem Umfang am 30. Dezember 2024 zur Anwendung gelangen. Einige Abschnitte gelten allerdings bereits früher. Bis zum 30. Juni 2024 werden ESMA und EBA, Regulierungs- und Durchführungsstandards („Regulatory Technical Standards“ (RTS) und „Implementing Technical Standards“ (ITS)) konkretisieren, um die einheitliche Anwendung und Umsetzung der MiCAR innerhalb der EU sicherzustellen.

Im Juli 2023 wurde der erste Entwurf der ESMA-Leitlinien für Kryptowerte-Dienstleister veröffentlicht, der die ersten RTS und ITS beinhaltet. Unter anderem wurden bereits die RTS und ITS zur Informationsübermittlung bestimmter Finanzunternehmen sowie zur Zulassung von Kryptowerte-Dienstleistern übermittelt.

„Bestimmte Finanzunternehmen“ im Kontext der MiCAR

Durch die enge Anlehnung an die MiFID II, ergeben sich gesonderte Regelungen für bestimmte Finanzunternehmen. Bestimmte Finanzunternehmen sind im Sinne der MiCAR Kreditinstitute, Wertpapierfirmen, Marktteilnehmer, Zentralverwahrer, OGAW-Verwaltungsgesellschaften, Verwalter von Alternativen Investmentfonds und E-Geld-Institute.

Ähnlich wie in der MiFID II wird von den Anbietern von Kryptowerte-Dienstleistungen in der MiCAR verlangt, dass sie angemessene Maßnahmen ergreifen, um die Interessen ihrer Kunden zu schützen. Die Offenlegungspflichten und Transaktionsberichterstattung, die ebenfalls in der MiFID II festgelegt sind, gelten auch für die Unternehmen, die unter die MiCAR fallen. Dazu gehört u.a., dass Kunden vorab über die Risiken von Kryptowerten aufgeklärt werden müssen.

Die Anlehnung an die MiFID II ermöglicht eine gewisse Konsistenz und erleichtert den bereits unter MiFID regulierten Finanzunternehmen die Einhaltung der neuen Regulierung, da sie bereits mit ähnlichen Anforderungen vertraut sind. Jedoch bringt die MiCAR auch hier einige Besonderheiten mit sich, die entsprechend zusätzlich umgesetzt werden müssen. Die MiFID Leitlinien könnten also als „Orientierung“ genutzt werden, allerdings werden häufig dennoch maßgebliche Anpassungen der bestehenden Dokumentationen und Prozesse notwendig sein.

Anlehnung der MiCAR an die MiFID II

Ein gutes Beispiel für Anlehnung der MiCAR an die MiFID II ist die Offenlegung der Gesamtkosten, für die die MiFID II ein standardisiertes Dokument vorsieht, das dem Kunden vor Abschluss einer Transaktion bereitgestellt werden muss. Die MiCAR ergänzt diese Anforderung um einen maßgeblichen Zusatz: Kryptowerte-Dienstleister müssen sämtliche Kosten und Gebühren auf ihrer Website offenlegen, die mit dem Erwerb, der Verwahrung oder dem Handel von Kryptowerten verbunden sind (Art. 66 (4)). Ein weiterer Zusatz der MiCAR ist insbesondere im Bereich der Abschlussvermittlung relevant: Für die Weiterleitung von Kundenaufträgen an eine bestimmte Handelsplattform für Kryptowerte oder an einen anderen Anbieter von Kryptowerte-Dienstleistungen dürfen weder eine Vergütung noch Rabatte oder sonstige nicht monetäre Vorteile erhalten werden (Art. 80).

Auch die bereits in der MiFID II geforderten Maßnahmen zur Sicherstellung von „Best Execution“ werden von der MiCAR aufgegriffen und ebenfalls an die Kryptowerte-Dienstleister gestellt. Bei der Ausführung von Kryptowerte-Transaktionen gilt es unter MiCAR nachzuweisen, dass im besten Interesse des Kunden gehandelt wird und dabei angemessene Maßnahmen existieren, um den bestmöglichen Preis, Geschwindigkeit und Wahrscheinlichkeit der Ausführung zu erzielen. Diese Anforderung an den Nachweis von „Best Execution“ ist im Wertpapierbereich für entsprechende Finanzunternehmen nicht neu, allerdings ist es eine neue Anforderung im Kryptowerte-Kontext und muss entsprechend prozessual als auch technisch umgesetzt werden.

Ausnahmeregelungen für regulierte Finanzunternehmen

Ein Finanzunternehmen darf in der Europäischen Union Kryptowerte-Dienstleistungen erbringen, die als gleichwertig zu den Dienstleistungen eingestuft werden, für die es bereits zugelassen ist. In diesem Sinne darf bspw. eine Wertpapierfirma Kryptowerte-Dienstleistungen erbringen, die den Wertpapierdienstleistungen und Anlagetätigkeiten gleichwertig sind, für die sie nach MiFID II zugelassen ist (Art. 60 (3)).

Ein besonderes Beispiel ist hier die Kryptowerte-Dienstleistung „Verwahrung und Verwaltung von Kryptowerten für Kunden“, die in Deutschland unter dem KWG als das „Betreiben des Kryptoverwahrgeschäfts“ geregelt ist. Unter MiCAR gilt nun die „Verwahrung und Verwaltung von Kryptowerten für Kunden“ gleichwertig zur „Führung oder dem Betrieb von Depotkonten“, wodurch Finanzinstitute, die die Erlaubnis zum Betreiben des Depotgeschäfts haben, die Möglichkeit haben, die Kryptoverwahrung unter der bestehenden Erlaubnis zu betreiben (Art. 60 (2) Absatz 2), wenn sie die Dienstleistung entsprechend den Anforderungen aufgebaut und vorab die geforderten Informationen fristgerecht übermittelt haben. Hieraus ergeben sich neue strategische Positionierungsmöglichkeiten für Finanzinstitute, denn diese können ihre etablierten Strukturen nutzen, ohne den langwierigen Prozess einer separaten Zulassung durchlaufen zu müssen.

Informationsübermittlung statt Zulassungsbeantragung

Die Informationsübermittlung im Kontext der MiCAR unterscheidet sich von der Zulassungsbeantragung darin, dass kein eigentlicher Zulassungsantrag gestellt wird. Trotzdem müssen Finanzunternehmen dieselben umfangreichen Daten vorbereiten und übermitteln, die auch in einem regulären Zulassungsantrag gefordert sind.

Dazu gehören unter anderem:

- Eine Beschreibung der angebotenen Kryptowerte-Dienstleistungen

- Die Identifizierung der Risiken, die mit den angebotenen Dienstleistungen verbunden sind sowie die ergriffenen Maßnahmen zur Risikobegrenzung und zum Anlegerschutz

- Informationen über die Compliance- und Geldwäschebekämpfungsmaßnahmen, die das Unternehmen umsetzt, um die Einhaltung der gesetzlichen Vorschriften sicherzustellen

- Die interne Organisationsstruktur, einschließlich der Verantwortlichkeiten und Zuständigkeiten für die Kryptowerte-Dienstleistungen

- Die Kapitalanforderungen und Liquiditätsplanung des Unternehmens in Bezug auf die Kryptowerte-Dienstleistungen

- Angaben zur Qualifikation und Erfahrung des Personals, das für die Erbringung der Kryptowerte-Dienstleistungen verantwortlich ist

- Dokumentationen, die den Anforderungen der MiCAR entsprechen und gegebenenfalls Anpassungen der bestehenden MiFID Dokumentation, Neu-Erstellungen oder auch Systemanpassungen erfordern

Eine frühzeitige Vorbereitung der Informationsübermittlung und des Zulassungsantrags ist essentiell, da der Umfang und Aufwand je nach Ausgangslage und Dokumentation erheblich variieren kann.

Planung eines Kryptowerte-Angebots unter MiCAR

Unternehmen, die noch kein Dienstleistungsangebot in Bezug auf Kryptowerte haben, aber planen, in den nächsten Monaten ein solches Angebot aufzusetzen, sollten die direkte Beantragung einer Zulassung bzw. Informationsübermittlung als Anbieter von Kryptowerte-Dienstleistungen unter MiCAR in Betracht ziehen. Dies kann helfen, zusätzliche Kosten und Aufwände für nationale Erlaubnisbeantragungen zu vermeiden.

Für Unternehmen, die weder bestimmte Finanzunternehmen noch bereits national regulierte Dienstleister sind, sieht die MiCAR keine gesonderten Regelungen vor. In diesem Fall muss ein vollumfänglicher Zulassungsantrag gestellt werden. Unabhängig von der Ausgangssituation, sollte die Vorbereitung und Strategieentwicklung aufgrund des bestehenden Zeitrahmens zeitnah angegangen werden (Siehe Abbildung 2).

Abbildung 2 – Roadmap zur Umsetzung der MiCAR

Spezifische Überlegungen für Kreditinstitute

Kreditinstitute, die aktuell in Erwägung ziehen, die Verwahrung von Kryptowerten entweder selbst anzubieten oder durch eine Kooperation mit einem Drittanbieter, sollten die regulatorischen Möglichkeiten der MiCAR in die strategische Entscheidungsfindung einbeziehen. Aus der Wahl des Ansatzes (Make/Buy/Partner) ergeben sich unterschiedliche regulatorische Implikationen, und es ist essenziell, diese Aspekte frühzeitig zu berücksichtigen.

Dadurch wird nicht nur die Compliance mit der neuen EU-Regulierung sichergestellt, sondern auch die optimale Nutzung aller regulatorischen Möglichkeiten und Vorteile (Time-to-Market), um im Einklang mit den EU-Vorschriften zu handeln und gleichzeitig die Marktposition zu stärken (Siehe Abbildung 3).

Abbildung 3 – Ausgestaltungsmöglichkeiten der Kryptoverwahrung unter MiCAR

Fazit

Die MiCAR markiert einen wichtigen Schritt zur Stärkung der Sicherheit, Transparenz und Integrität im Kryptowerte-Sektor und legt somit den Grundstein für ein stabiles Wachstum dieses innovativen Bereichs in der Europäischen Union.

Die starke Anlehnung der MiCAR an die etablierte MiFID II wird für MiFID-Finanzunternehmen vorteilhaft sein, da sie auf vorhandene Prozesse und Strukturen aufbauen können. Allerdings ist auch dieser Vorteil nur begrenzt nutzbar, denn die vorhandenen Dokumentationen, Prozesse und Systeme müssen auf die Kryptowerte-Dienstleistung angepasst werden, was abhängig von der Dienstleistung und dem bestehenden Setup durchaus aufwendig sein kann.

Auch national regulierte Unternehmen, die bereits einige Dokumentationen hinsichtlich der angebotenen Kryptowerte-Dienstleistung vorweisen können und bestimmten Anforderungen der nationalen Aufsichtsbehörde entsprechen, müssen die vorhandenen Dokumente bzgl. der MiCAR Anforderungen ergänzen bzw. anpassen. Die MiCAR und ihre zugehörigen Anforderungen sowie die Prozesse der Zulassungsbeantragung und Informationsübermittlung sollten deshalb keinesfalls unterschätzt werden. Ein simples "Auseinandersetzen" mit der neuen EU-Regulierung ist hierbei keineswegs ausreichend. Eine gründliche Analyse ist hier unerlässlich, um frühzeitig potenzielle Anpassungen und Lücken in den Dokumentationen, Prozessen und Systemen zu identifizieren und zu beheben. Die Unterschätzung der Komplexität und des Arbeitsaufwands kann zu einem zeitlichen Engpass führen, der den ohnehin bereits straffen Zeitplan noch weiter verschärfen und zu erhöhten Kosten führen kann. Nicht umsonst empfiehlt die EBA betroffenen Unternehmen, zeitnah mit der Vorbereitung auf die MiCAR zu starten.