Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Donnerstag, 7. September 2023, Frankfurt

BAI InnovationsDay

Dienstag, 17. Oktober 2023 (online)

BAI Webinar „Arbeiten in der Alternative-Investments-Industrie“

Donnerstag, 19. Oktober 2023, Frankfurt

BAI Real Assets Symposium

Mittwoch, 15. November 2023 (online)

BAI Webinar „Acceleration Capital als hybride, (semi-)liquide Anlageform“

Montag, 20. November 2023, Frankfurt

BAI Workshop Sustainable Finance & ESG

Leitartikel

Frank Dornseifer, BAI e.V.

Die EuVECA-Registrierung für Venture Capital Fonds

Dr. Gunter Reif und Dr. Oliver Zander, WRG Finvestra Legal GmbH

Private Equity: eine (Asset-)Klasse für sich

Dr. Sofia Harrschar, Universal Investment

Erfolgreiche Fondsmanagerauswahl durch natural language processing und machine learning

Natalia Sigrist und Borja Fernández Tamayo, Unigestion SA; Florencio López-de-Silanes, SKEMA Business School - Université Côte d´Azur and NBER; Reiner Braun, Technische Universität München; Ludovic Phalippou, University of Oxford, Said Business School

ELTIF 2.0: Was Anlegerinnen und Anleger wissen sollten

Christian Windolph, Schroders Capital

Real-Estate-Ausblick: Der Gewerbeimmobilienmarkt im Wandel

Frank Witt, PIMCO

Mit Wachstumskapital die Energiewende beschleunigen

Patrick Sobotta, Natixis Investment Managers

Die strukturellen Vorteile des Lower Mid-Market in herausfordernden Zeiten

Christopher Bär, Munich Private Equity Partners

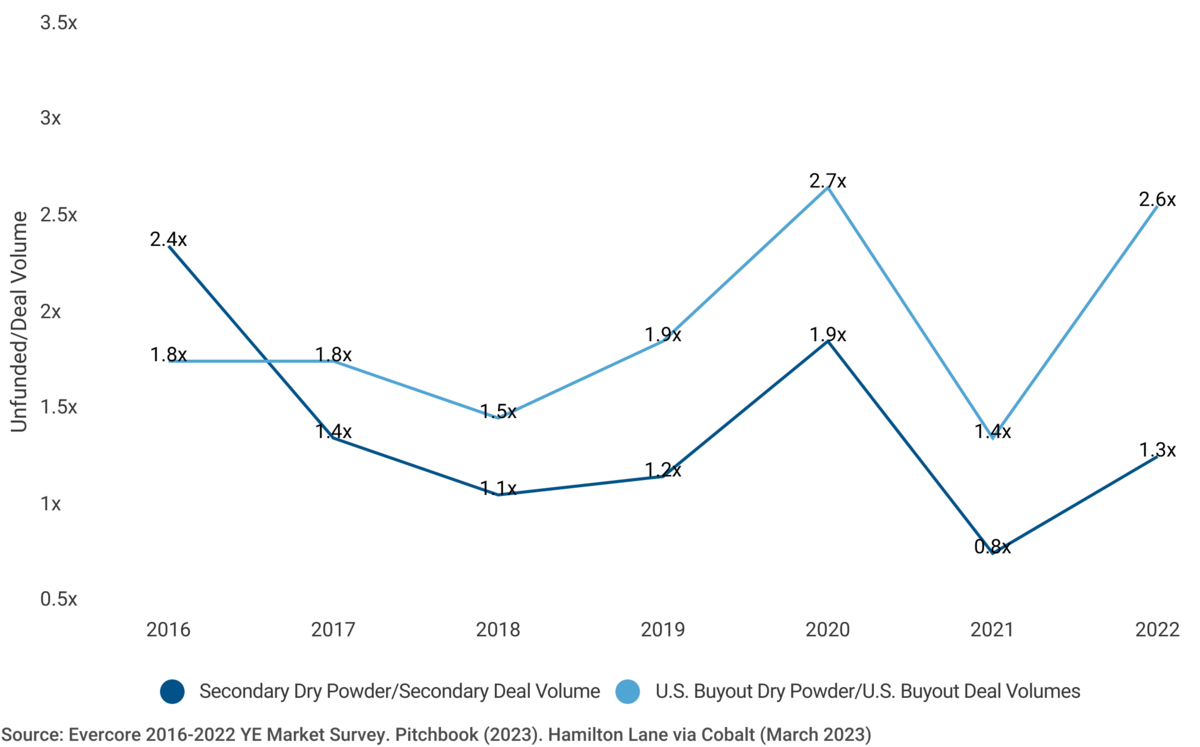

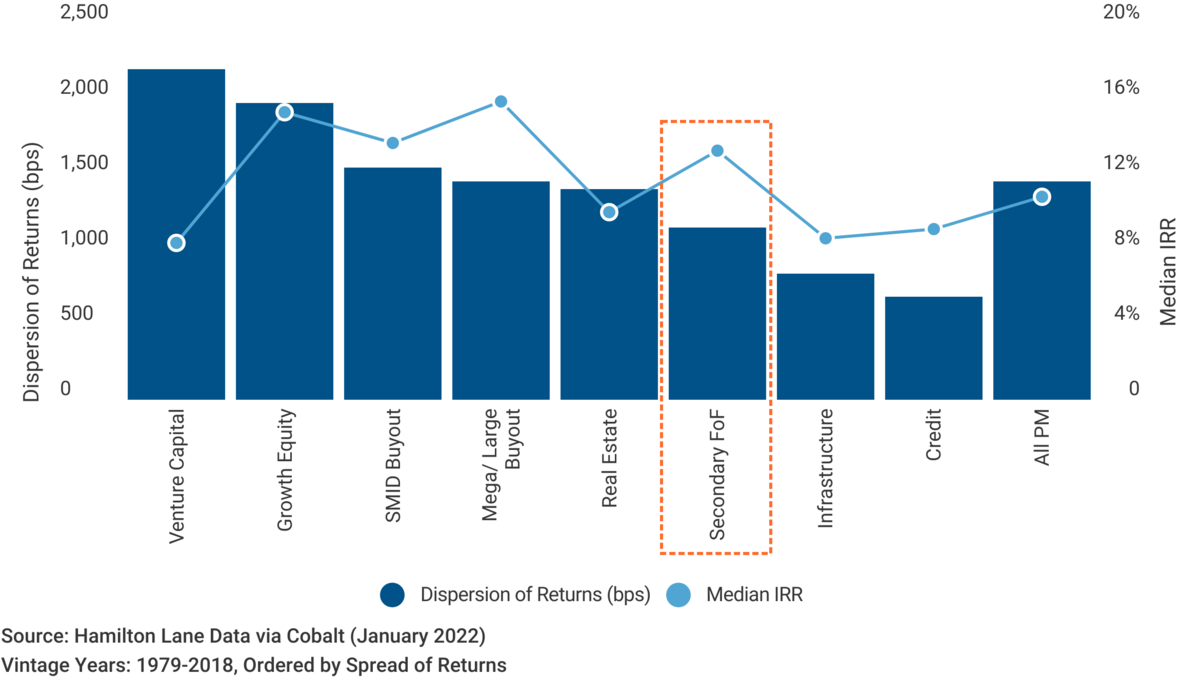

Was bedeutet das Wachstum des Sekundärmarktes für Investoren?

Ryan Smith, Hamilton Lane

Günstige Aussichten für Private-Equity-Co-Investment-Fonds

Daniel Boege, Golding Capital Partners

Private Market Secondaries – eine einmalige Anlagechance

Alex Widmer und Harald Klug, BlackRock

The Growth of Growth: why Private Equity Growth is here to stay

Rachael Callaghan, Baillie Gifford

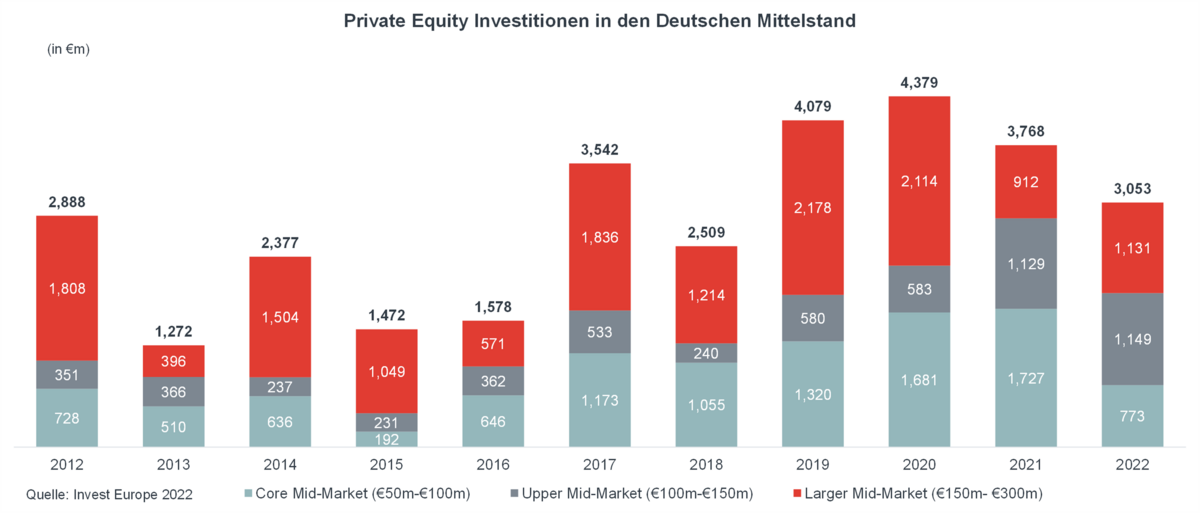

Aktuelle Herausforderungen im Deutschen Mittelstand – Wie Private Equity nachhaltig Wert generieren kann

Dirk Wittneben und Janine Paustian, Ardian

From Berlin to Tallinn, ‘Founder Factories’ Boost European Venture

Ross Morrison und Calum Paterson, Adam Street Partners

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder,

„Ende des Booms bei Private Equity“

So betitelte jüngst die Börsen-Zeitung ein Gespräch mit dem CIO von Allianz Capital Partners, um kurze Zeit später mit der Überschrift „Private-Equity-Deals kommen in Schwung“ zu kontern und über großvolumige Transaktionen insbesondere von EQT und KKR zu berichten. Dass gerade die PE-Branche außergewöhnlich erfolgreiche Jahre hinter sich hat und dass diese Erfolgsstory nicht ewig so weiter gehen kann, dürfte allen Beteiligten klar sein. Das Jahr 2022 hat aber auch wieder einmal gezeigt, dass PE seine stabilisierende Rolle und Berechtigung im Portfolio hat und dass man vorsichtig sein sollte, bevor man von Dur auf Moll anstimmt. Dass in Zukunft Portfoliounternehmen länger gehalten werden, die Preise für neue PE-Investments bzw. die multiples sinken, die Finanzierungskosten steigen und zudem eine gewisse Marktkonsolidierung eintritt, ist weder ein Beinbruch, noch geht davon die Welt zugrunde. So etwas nennt man in Neudeutsch „back to normal“. Eine gewisse Abkühlung kann sogar nicht schaden, denn dann können PE-Häuser die Gelegenheit und Zeit auch dazu nutzen, um zum Beispiel die operative Performance ihrer Portfoliounternehmen weiter zu verbessern, was ja auch im Sinne der Anleger ist. Vergessen sollte man zudem nicht, dass das Dry Powder vieler Gesellschaften weiterhin immens hoch ist, zudem gibt es diverse Trends, die Bestand haben dürften wie etwa PIPE-Transaktionen oder Co-Investments, sodass sich das PE-Karussell durchaus weiterdrehen wird, nur ggf. etwas langsamer. Interessant ist in diesem Zusammenhang aber auch, dass mittlerweile in Bezug auf PE sogar von einer Überallokation gesprochen wird, wie jüngst im LP Report von PEI für das 1. Halbjahr 2023, in dem für alle Investorengruppen eine neue Rekordallokation für die Assetklasse PE ausgewiesen wird, allerdings mit dem Disclaimer „2023 growth may be misrepresented due to the denominator effect in place for most LP investment portfolios“.

Kurzum: es kommt keine Langeweile auf im Portfolio. Und das ist Grund genug für uns, wieder einmal Private Equity und natürlich auch dem Segment Venture Capital besondere Aufmerksamkeit mit unserem Newsletter- und Themenschwerpunkt zu widmen.

Und für diejenigen, die sich in Zukunft noch intensiver mit Private Equity befassen wollen, sei an dieser Stelle noch der Hinweis erlaubt, dass am 11. September an der EBS Executive School das nächste Kompaktstudium Private Equity beginnt. Kooperationspartner ist hier bekanntlich seit langem der BAI!

BAI Investor Survey 2023

Wie sich deutsche institutionelle Investoren gerade im Bereich PE, aber auch in anderen Assetklassen positionieren und mit aktuellen und zukünftigen Herausforderungen umgehen, lesen Sie übrigens in Kürze im diesjährigen BAI Investor Survey, der wieder spannende Fakten und Erkenntnisse bereithält, die ich an dieser Stelle natürlich noch nicht verrate. Aber schon Anfang September ist es so weit und der Investor Survey geht live. Nur so viel sei verraten, auch in diesem Jahr gibt es einen neuen Teilnehmer- und AuM-Rekord. Schon an dieser Stelle daher ein ganz großes Dankeschön an die teilnehmenden Investoren!

Sommerpause ohne Sommerloch

Sie haben es bestimmt bemerkt bzw. am eigenen Leib erfahren, außer dem Wildschwein im Löwenpelz in Berlin gab es in diesem Jahr kein wirkliches Sommerloch, zumindest nicht bei der Regulierung. Beim AIFMD-Review wurde bis zur letzten Minute vor der parlamentarischen Sommerpause Ende Juli um einen Kompromiss im politischen Trilog gerungen, der nun im September mit dem technischen Trilog seinen Abschluss findet. Insbesondere das zukünftige europäische Rahmenwerk für Kreditfonds ist nun mehr oder weniger final auf den Weg gebracht. Und in Berlin wurden auch trotz vermeintlicher Sommerpause mit Hochdruck an wohlklingenden Gesetzesvorhaben wie Zukunftsfinanzierungsgesetz und Wachstumschancengesetz – neben diversen weiteren Gesetzen, über die wir natürlich auch auf unserer Mitgliederplattform informieren und zu denen wir laufend in den Fachausschüssen beraten – gearbeitet, die für unsere Branche enorm wichtig sind und zu denen wir umfassend Stellung genommen haben. Zumindest beim ZuFinG wurde nun der Regierungsentwurf beschlossen, während beim WachstumschancenG eine Ministerin aus dem Team (?) Ampel erst einmal ein Eigentor geschossen hat (auch wenn deren Anliegen durchaus legitim sein mag; aber eine Verhandlungslösung im Kabinett wäre bestimmt auch geräuschloser und gesichtswahrender möglich gewesen). Nun bleibt abzuwarten, wie es weiter geht, z. B. bei der Finanzierung der Energiewende und wichtigen Infrastrukturvorhaben durch die Fondsbranche, für die sich gerade der BAI in besonderer Weise einsetzt. Zumindest die Ausweitung der Umsatzsteuerbefreiung auf die Managementfee auf alle Fondsgattungen, ein zentrales und langjähriges BAI Petitum, ist ein wichtiger Meilenstein, der jetzt auch im Kabinett abgesegnet wurde und Signalwirkung für den Fondsstandort Deutschland hat. Das Momentum gilt es nun aufrecht zu erhalten und ggf. wird es dann auch noch etwas mit dem WachstumschancenG.

Anstehende BAI Events

Viele von Ihnen haben sehnlichst darauf gewartet, dass die Sommerpause endlich vorbei ist und nun auch die unterschiedlichsten BAI Eventformate fortgeführt werden. Schon am 7. September findet an der Frankfurt School of Finance and Management der diesjährige BAI InnovationsDay statt, der unter dem Motto "Reinventing Asset Management" steht. Es geht insbesondere um Digitalisierung, Web3 und Künstliche Intelligenz und wie diese Technologien die Asset-Management-Branche verändern. Wir schauen auf die Digital Readiness unserer Branche, die – um es einmal nett auszudrücken – noch Luft nach oben hat. Nicht fehlen darf natürlich eine starke und progressive Paneldiskussion, welche unter dem Titel "Mit Abkürzungen zum Ziel – Was bedeuten eWpG, KryptoFAV, ZuFinG, DLT-Pilot und MiCA für innovative Geschäftsmodelle und Kapitalanlagen?" läuft und zentrale – regulatorische – Themen, die derzeit die digitale Transformation bestimmen, vorstellt. Hochaktuell sind auch die Vorträge zur digitalen Verbriefung von Alternative Investments bzw. zur Tokenisierung von Assets und zum Risikomanagement für digitale Assets, was nicht nur in unseren Branche selbst, sondern auch für institutionelle Investoren von immer größerer Bedeutung wird. Last, but not least, gibt es einen spannenden Vortrag zum Einsatz von KI-Tools im Asset Management, dem sich eine Paneldiskussion anschließt und auch dieses Top-Thema, welches derzeit auch medial enorm präsent ist, fundiert beleuchtet. Also: wir sehen uns auf dem #InnovationsDay! Anmeldungen für Restplätze sind noch möglich.

Das BAI Real Assets Symposium am 19. Oktober in Frankfurt haben Sie ebenfalls notiert und sind idealerweise schon angemeldet, denn auch dort werden die Plätze knapp.

Am 20. November geht es dann weiter mit unserem Workshop Sustainable Finance & ESG, zu dem wir Sie in Kürze mit weiteren Informationen versorgen.

Selbstverständlich gibt es auch weitere Webinare, von denen ich an dieser Stelle insbesondere das Webinar zum Arbeiten in der AI-Branche hervorheben darf. Als Teil unserer Nachwuchsarbeit dürfen wir dort Absolventen und Berufseinsteiger über die vielfältigen und spannenden Tätigkeitsmöglichkeiten in unserer Branche informieren. Vielen Dank an dieser Stelle auch schon an die vielen Mitgliedsunternehmen, die an diesem tollen Webinar mitwirken. In diesem Zusammenhang darf ich dann auch nochmals darauf hinweisen, dass der diesjährige BAI Wissenschaftspreis am 21. November verliehen wird, diesmal allerdings nur unter Beteiligung von Studierenden, Doktoranden, Wissenschaftlern usw.

Schwerpunktthema Private Equity und Venture Capital

An dieser Stelle möchte ich nun den vielen Autoren und Sponsoren, die an diesem Newsletter rund um Private Equity und Venture Capital mitgewirkt haben, danken. Ich wünsche eine abwechslungsreiche und informative Lektüre unseres Newsletters!

Frank Dornseifer

Mitgliederneuvorstellung

Seit Beginn des Jahres haben wir 23 neue Mitglieder gewinnen können.

Wir freuen uns, nun auch

- Allen & Overy LLP

- BAM Service GmbH

- IFM Investors UK Ltd.

- OsborneClarke PartmBb

- Resonanz Capital

als Mitglieder begrüßen zu dürfen.

Eine Übersicht über alle 287 BAI Mitglieder finden Sie hier.

Allen & Overy LLP

Allen & Overy zählt mit rund 590 Partnern und 5.820 Mitarbeitern zu einer der größten Wirtschaftskanzleien weltweit. Seit ihrer Gründung in London im Jahr 1930 ist unsere Sozietät zu einer globalen Organisation mit Standorten in Europa, im asiatisch-pazifischen Raum, Amerika, Afrika, Australien und im Nahen Osten herangewachsen.

In Deutschland ist Allen & Overy an vier Standorten mit mehr als 220 Berufsträgern vertreten. Unsere Anwälte beraten führende nationale und internationale Unternehmen, Banken, Fonds und Investoren sowie öffentliche Institutionen vorwiegend in den Bereichen Bank-, Finanz- und Kapitalmarktrecht, Gesellschaftsrecht und M&A, Steuerrecht, Immobilienrecht.

Unsere Fondspraxis und die Alternative Investments Group begleiten unsere Mandanten bei ihren Investments global, sei es bei ausländischen Investments in deutsche Assets oder bei der Begleitung deutscher Investoren im Ausland.

BAM Service GmbH

heartstocks ist mit der Vision angetreten, mit einer neuen Form der Verbriefung den Kapitalmarkt zu revolutionieren und effizienter zu gestalten. Im Zuge einer einzigartigen Kombination aus Technologie und Recht konnte erstmalig eine Kapitalmarkt-Infrastruktur geschaffen werden, mit der alternative Assets als Aktie handelbar gemacht werden können. Das Verfahren bietet eine vollständig digitalisierte Infrastruktur und ein Produkt mit vollumfänglicher Regulierung inkl. ISIN-Nummer, Wertpapierprospekt und komplett regulierter Bankeninfrastruktur. Mittels der Blockchain und einer im EWR einmaligen Methodik der voll regulierten Tokenisierung, erhalten Asset Manager eine neue Möglichkeit, Assets dem Kapitalmarkt zuzuführen. Zudem bietet das Produkt dem Investor durch ein digitales Reporting und einen funktionieren Sekundärmarkt ein deutlich zeitgemäßeres Finanzprodukt.

IFM Investors

IFM Investors wurde vor mehr als 25 Jahren von einer Gruppe australischer Vorsorgeeinrichtungen gegründet und verwaltet 131 Milliarden Euro per 30. Juni 2023. Unser Ziel ist es, die langfristigen Altersguthaben von Erwerbstätigen zu investieren, zu sichern und zu vermehren. Wir stellen die Interessen gleichgesinnter Anleger weltweit in den Vordergrund, welche sich auf Anlagen konzentrieren, die hervorragende langfristige Risiko-Rendite-Eigenschaften mit umfassenden wirtschaftlichen, ökologischen und sozialen Nutzen für die Gemeinschaft verbinden. IFM ist weltweit aus Niederlassungen in Melbourne, Sydney, London, Berlin, Zürich, Amsterdam, New York, Hongkong, Seoul, Tokio und Mailand tätig und verwaltet Investitionen in den Bereichen Infrastruktur, Fremdkapitalanlagen, börsennotierte Aktien und Private Equity. Weitere Informationen finden Sie unter ifminvestors.com.

Osborne Clarke

Osborne Clarke ist eine internationale Wirtschaftskanzlei mit über 2.200 Mitarbeiterinnen und Mitarbeitern an 25 Standorten weltweit, davon über 200 Anwältinnen und Anwälte in Berlin, Hamburg, Köln und München. Mit dem Anspruch „Helping you succeed in tomorrow‘s world“, ausgeprägter Branchenkenntnis durch Vernetzung und herausragender Kompetenz in Themen der digitalen Transformation von Geschäftsmodellen berät und vertritt Osborne Clarke Unternehmen und Unternehmer in allen praktisch relevanten Fragen des Wirtschaftsrechts.

Resonance Capital

Resonance Capital is an independent investment advisor, specializing in absolute return strategies. Leveraging our extensive investment experience and cutting-edge technology, we provide sophisticated solutions. At Resonance Capital, we are committed to crafting customized strategies designed to yield absolute returns in today's intricate and dynamic investment environment.

Nachträglich:

derigo GmbH & Co. KG

Die derigo GmbH & Co. KG ist die Kapitalverwaltungsgesellschaft der BVT Unternehmensgruppe, die seit 1976 Sachwertanlagen konzipiert. Als Gemeinschaftsunternehmen von BVT Holding GmbH & Co. KG und Dr. Werner Bauer, dem geschäftsführenden Gesellschafter der Top Select Management GmbH, vereint sie die langjährige Expertise der Gesellschafter und Geschäftsführer bei Anlagen in den Bereichen Immobilien Deutschland und USA, Immobilienprojektentwicklungen, Erneuerbare Energien und Infrastruktur, Private Equity und im Multi Asset-Segment. Das langjährige Engagement der BVT in der Erschließung regenerativer Energieprojekte wurde 2019 konsequent weitergeführt mit der Unterzeichnung der internationalen PRI-Initiative durch derigo. Damit bekennt sie sich als Kapitalverwaltungsgesellschaft zur Berücksichtigung bestimmter ESG-Kriterien (Environmental, Social and Governance) nach den UN PRI.

Die EuVECA-Registrierung für Venture Capital Fonds

RA und StB Dr. Gunter Reiff, RA Dr. Oliver Zander, beide Partner bei WRG Finvestra

In den Gesellschaftsverträgen vieler VC-Fonds wird den Investoren eine Registrierung als Europäischer Risikokapitalfonds nach der EuVECA Verordnung versprochen. Der Beitrag zeigt auf, wie eine solche Registrierung herbeigeführt wird, welche Vorteile sie bietet und wie die Investoren sie durchsetzen können.

Vor rund 10 Jahren erließ die EU die Verordnung über Europäische Risikokapitalfonds (EuVECA). Der Zweck dieser Verordnung bestand insbesondere auch darin, den in den EU-Mitgliedsstaaten ansässigen Venture Capital-Fonds einen EU-weiten Zugang zu Investoren zu ermöglichen und zugleich die Bezeichnung „EuVECA“ als Gütesiegel für Venture Capital-Fonds zu etablieren.

Die EuVECA-Registrierung als Versprechen an die Investoren

In der Folge haben viele Venture Capital Fonds in ihren Gesellschaftsverträgen verankert, dass eine Registrierung des Fondsmanagers nach der EuVECA-Verordnung angestrebt ist, so dass sich der Fonds selbst als EuVECA-Fonds bezeichnen darf. In einigen Gesellschaftsverträgen findet sich sogar die Vorgabe, dass Investitionen des Fonds nur in Übereinstimmung mit den Kriterien der EuVECA-Verordnung getätigt werden dürfen, so dass eine spätere Registrierung ermöglicht und den Investoren damit eine erhöhte Sicherheit geboten wird. Offensichtlich wurde die Verordnung von vielen Initiatoren als werbliches Versprechen an die Investoren verwendet, dass der Fonds - auch wenn eine EuVECA-Registrierung zum Zeitpunkt des Vertriebs (noch) nicht erfolgt war - im Einklang mit der EuVECA-Verordnung geführt wird.

Im Grunde wäre es nun an den Investoren, eine solche Registrierung wie im Gesellschaftsvertrag avisiert auch tatsächlich einzufordern.

Vorteile einer EuVECA-Registrierung

Der unmittelbare Vorteil einer Anerkennung als EuVECA-Fonds liegt für Initiatoren darin, dass ein solcher Fonds europaweit ohne weiteren Verwaltungsaufwand vertrieben werden darf. Auch ein Pre-Marketing ist unter erleichterten Voraussetzungen europaweit möglich.

Eine Doppelregistrierung nach dem Kapitalanlagegesetzbuch (KAGB) und der EuVECA-Verordnung ist nach der Einführung von Art. 14 Abs. 5 EuVECA-Verordnung im Jahr 2017 nicht mehr erforderlich. Bereits registrierte „kleine Kapitalverwaltungsgesellschaften“ können sich zusätzlich als EuVECA-Verwalter registrieren lassen, sofern sie die entsprechenden Registrierungsvoraussetzungen erfüllen. Sehr viel häufiger werden registrierte Kapitalverwaltungsgesellschaften jedoch auf ihre Registrierung verzichten, sobald sie EuVECA-Verwalter geworden sind. Denn im Gegensatz zu registrierten Kapitalverwaltungsgesellschaften besteht für EuVECA-Verwalter keine Pflicht zur Abschlussprüfung der Verwaltungsgesellschaft. Dadurch können EuVECA-Verwalter gegenüber registrierten Kapitalverwaltungsgesellschaften jährlich wesentliche Kosteneinsparungen erzielen.

Ein wesentlicher Vorteil von EuVECA-Fonds besteht in den Vertriebserleichterungen. EuVECA-Fonds können - im Gegensatz zu Fonds, die von registrierten Kapitalverwaltungsgesellschaften verwaltet werden - EU-weit vertrieben werden. Ein gesondertes Vertriebszulassungsverfahren in einzelnen Ländern ist nicht notwendig. Ferner ist die Mindestanlageschwelle für Anleger abgesenkt: Während sich an einem Spezial-AIF nur semiprofessionelle Anleger beteiligen dürfen, die einerseits mindestens EUR 200.000,- investieren und die andererseits nach Überzeugung der Kapitalverwaltungsgesellschaft über ausreichende Kenntnisse und Erfahrungen verfügen müssen, können sich an einem EuVECA-Fonds sogenannte „qualifizierte“ Anleger beteiligen, die lediglich mindestens EUR 100.000,- investieren müssen und die schriftlich angeben, dass sie sich der Risiken im Zusammenhang mit der beabsichtigten Investition bewusst sind. Im Gegensatz zum semiprofessionellen Anleger muss der Fonds-Manager bei qualifizierten Anlegern nicht überprüfen und bewerten, ob ausreichendes Risikobewusstsein tatsächlich vorhanden ist. Und schließlich ist die Bezeichnung „EuVECA“ rechtlich geschützt - nur Fonds, die die Vorgaben der EuVECA-Verordnung einhalten, dürfen sich als „EuVECA-Fonds“ bezeichnen.

Ein Vorteil für die Anleger liegt in den klaren, gesetzlich vorgegebenen Beschränkungen der Fondsinvestitionen. Ein EuVECA-Fonds muss mindestens 70% seines für Investitionen zur Verfügung stehenden Kapitals in qualifizierte Anlagen investieren. Eine Investition ist nur in kleinere und mittlere Unternehmen (KMU) erlaubt, die ihren Sitz in der EU oder in als sicher geltenden Drittländern haben und die weniger als 500 Arbeitnehmer beschäftigen. Investitionen in börsennotierte Unternehmen, Banken, Versicherungen etc. sind nicht erlaubt. Möglich ist aber eine Investition in Unternehmen, die an einem Wachstumsmarkt notiert sind.

Die Investition muss vorrangig als Eigenkapitalinvestition und darf nur in geringem Umfang als Gesellschafterdarlehen erfolgen. Der Fonds selbst darf keine Darlehen aufnehmen, um die Mittel, die dem Fonds für Investitionen zur Verfügung stehen, zu erhöhen. Dieses Leverageverbot erhöht die Sicherheit der Anleger. Auf Ebene der Zielunternehmen ist die Aufnahme von dort besicherten Darlehen zulässig.

Voraussetzungen einer EuVECA-Registrierung

Der Aufwand für eine Registrierung nach der EuVECA-Verordnung ist zwar etwas höher als der Aufwand für eine KVG-Registrierung gemäß § 44 KAGB, aber deutlich geringer als eine KVG-Volllizensierung. Der Antrag wird bei der im jeweiligen EU-Mitgliedsstaat zuständigen Behörde gestellt, in Deutschland also bei der BaFin. Diese muss über den vollständigen Antrag innerhalb von zwei Monaten entscheiden. Damit ist jedenfalls im Grundsatz gesichert, dass sich das BaFin-Verfahren nicht über viele Monate hinzieht. Der Antrag wird von dem Fondsverwalter gestellt. Nach erfolgter Registrierung des Verwalters darf dieser EuVECA-Fonds aufsetzen und verwalten.

Eigenmittel

Der Verwalter muss über ein Anfangskapital von mindestens 50.000 Euro verfügen. Die liquiden Eigenmittel müssen ferner mindestens ein Achtel der fixen Gemeinkosten des Verwalters betragen. Maßgeblich für die Berechnung der liquiden Eigenmittel ist das vorangegangene Jahr bzw. bei Neugründungen der Geschäftsplan. Überschreitet das Kapital der verwalteten Fonds ein Volumen von insgesamt 250 Mio. Euro, muss der Verwalter weitere, leicht erhöhte liquide Eigenmittel vorhalten.

Geschäftsleiter

Die Geschäftsführer des Verwalters weisen ihre erforderliche Fachkenntnis und Zuverlässigkeit durch einen Lebenslauf, ein von der BaFin vorgegebenes Formular sowie durch ein Führungszeugnis und einen Auszug aus dem Gewerbezentralregister nach. Im auf Deutsch abzufassenden Lebenslauf sollten insbesondere die einschlägigen Fachkenntnisse und Leitungserfahrungen des Geschäftsführers unter Angabe von Monatsdaten dargestellt werden.

Interne Organisation

Im Antrag ist darzulegen, dass der Verwalter intern so organisiert ist, dass er die Vorgaben der EuVECA-Verordnung erfüllt. Die Erstellung eines Organigramms ist hilfreich, in dem insbesondere auch klar dargestellt wird, wie das Portfolio-Management vom Risiko-Management personell und organisatorisch getrennt wird. Die BaFin verlangt für die Verwaltung in der Regel mindestens drei in Vollzeit tätige Mitarbeiter.

Es ist darzulegen, wie der Verwalter seine Pflichten nach der EuVECA-Verordnung erfüllen wird, wie er also insbesondere sicherstellt, dass die Fonds redlich verwaltet, die Anleger fair behandelt und Interessenskonflikte vermieden werden. Hilfreich ist hier der Entwurf eines internen Compliance Manuals, in dem alle relevanten Punkte adressiert werden. Dazu zählen unter anderen auch das ausschließliche Handeln des Verwalters im Interesse der Anleger, die Gleichbehandlung der Anleger, Auslagerungen, Ermittlung und Vermeidung von Interessenskonflikten, Geldwäscheprävention, Sicherstellung, dass nur qualifizierte Anleger dem Fonds beitreten können, Kontrolle der Anlageschwellen, der Eigenmittel und des Leverage sowie die Beschreibung des Auswahlverfahrens der Investitionsobjekte.

Risikomanagement

Als Teil der Compliance hat der Verwalter auch ein internes Risikomanagementsystem aufzusetzen, das die Risiken des Verwalters und die der verwalteten Fonds erfasst, bewertet und meldet, so dass rechtzeitig angemessene Maßnahmen ergriffen werden können. Das Risikomanagement wird üblicherweise als Teil des Compliance Manuals beschrieben.

Geschäftsplan

Dem Antrag ist ein Geschäftsplan beizufügen, aus dem hervorgeht, wie die wirtschaftliche Entwicklung für das erste volle Geschäftsjahr geplant ist. Aus dem Geschäftsplan leitet sich die Höhe der notwendigen liquiden Eigenmittel ab, die der Verwalter ständig vorzuhalten hat.

Angaben über die verwalteten Fonds

Im Antrag sind Angaben zur Anlagestrategie, den avisierten Investoren, dem Bewertungsverfahren und dem Reporting für jeden zu verwaltenden Fonds zu machen. Anzugeben ist auch, in welchen EU-Mitgliedstaaten der jeweilige Fonds vertrieben werden soll und wie hoch das angestrebte Fondsvolumen ist.

Bewertung

Der Verwalter muss die Vermögensgegenstände des Fonds regelmäßig, mindestens aber einmal jährlich bewerten. Dieses Verfahren muss transparent und zuverlässig sein. Es wird in dem Gesellschaftsvertrag des Fonds verbindlich festgelegt. In dem Antrag ist die Häufigkeit der Bewertung und das Verfahren selbst zu beschreiben. In der Regel wird eine Bewertung zum Verkehrswert vereinbart, wobei häufig die Regelungen der European Venture Capital Association (EVCA) unter Beachtung der Leitlinien der ESMA zugrunde gelegt werden.

Übrige Dokumente

Ansonsten sind dem Antrag die Satzung und eine etwaig vorhandene Geschäftsordnung des Verwalters sowie der Gesellschaftsvertrag des verwalteten Fonds und dessen Anlagebedingungen beizufügen. Soweit vorhanden sind der BaFin auch das Private Placement Memorandum (PPM) und die Vertriebsunterlagen, jeweils auch nur in Entwurfsform, vorzulegen. Die BaFin prüft insbesondere den Gesellschaftsvertrag der Fondsgesellschaft und die Anlagebedingungen und gleicht diese mit den Angaben im Antrag ab.

Kosten

Die Gebühr für das Antragsverfahren bei der BaFin beträgt derzeit 3.029 Euro. Hinzu kommen die Kosten der Berater, der Einholung der Auszüge sowie Notarkosten.

Umfang

Die vorstehende Liste für die Antragstellung klingt zwar umfangreich, ist es aber in der Praxis vor allem für Verwalter dann nicht, wenn diese bereits Fonds verwalten. Denn diese Verwalter haben in aller Regel bereits die allermeisten der vorbeschriebenen Prozesse intern umgesetzt. Es geht in dem Antrag dann im Wesentlichen darum, die bereits bestehenden Prozesse so zu beschreiben und ggfls. anzupassen, dass sie den Vorgaben und der Terminologie der EuVECA-Verordnung entsprechen.

Laufende Pflichten nach Registrierung

Nach der Registrierung unterscheidet sich das Handling eines EuVECA-Verwalters kaum von dem einer bloß nach § 44 KAGB registrierten KVG. Jährlich hat der Verwalter einen Jahresbericht für die Anleger zu erstellen. Im Übrigen richten sich die Berichtspflichten nach dem Gesellschaftsvertrag der verwalteten Fonds. Nachträgliche Änderungen der im Antrag gemachten Angaben sind der BaFin anzuzeigen.

Fazit

Eine EuVECA-Registrierung bringt Vorteile für Initiatoren und Anleger. Bei einigen der derzeit bestehenden Venture Capital Fonds könnten die Anleger sogar eine Registrierung nach der EuVECA-Verordnung aufgrund der Bestimmungen im Gesellschaftsvertrag des Fonds vom Verwalter verlangen. Der Aufwand für eine solche Registrierung ist weitaus geringer als der Aufwand für eine Volllizensierung, wenngleich höhere Anforderungen als bei einer bloßen Registrierung nach § 44 KAGB erfüllt werden müssen. Gerade bei bereits operativ tätigen Verwaltern von Venture Capital Fonds dürften diese Anforderungen aber im Wesentlichen praktisch bereits erfüllt sein. Soweit also nach den Bestimmungen des Gesellschaftsvertrags der Fondsgesellschaft eine spätere Registrierung vorgesehen ist, lohnt es sich darüber nachzudenken, diese jetzt vorzunehmen. Nach den Regelungen der meisten Gesellschaftsverträge der VC-Fonds besteht für die Investoren kein einklagbarer Anspruch gegen den Verwalter darauf, die EuVECA-Registrierung innerhalb einer bestimmten Frist zu erwirken. Sofern einzelne Investoren allerdings in den Genuss der Registrierung kommen wollen, kann der Verwalter auf die einschlägigen Bestimmungen des Gesellschaftsvertrages hingewiesen werden. Überdies können die Investoren einen Gesellschafterbeschluss fassen, der den Verwalter mittelbar zwingt, die Registrierung durchzuführen.

Kontakt und Autor:

WRG Finvestra Legal GmbH

Ohmstraße 22

80802 München

www.finvestra.net

RA Dr. Oliver Zander

Partner bei WRG Finvestra

Tel.: +49 89 9542 82013

E-Mail: o.zander@finvestra.net

RA und StB Dr. Gunter Reiff

Partner bei WRG Finvestra

Tel.: +49 89 9542 82011

E-Mail: g.reiff@finvestra.net

Private Equity: eine (Asset-)Klasse für sich

Der Kapitalmarkt hat sich in den letzten anderthalb Jahren grundlegend gewandelt. Nach fast mehr als 15 Jahren mit niedrigen Zinsen, Zugang zu günstigem Kapital und stetig steigenden Bewertungen haben sich die Vorzeichen in den Märkten geändert. Aufgrund des aktuellen Zinsniveaus haben institutionelle Investoren nunmehr wieder die Möglichkeit, in attraktive, zinstragende Produkte zu investieren. Für Private Equity ist dies eine ganz neue Situation. Denn über die letzten Jahre haben viele Investoren den Weg in diese Asset-Klasse deshalb gesucht, weil sie abseits des Niedrigzinsumfeldes von höheren und stabilen Erträgen profitieren konnten. Wenn nun eines der wesentlichen Motive für Investitionen in Private Equity weitgehend wegfällt, stellt sich die Frage, wie Investoren mit dieser Asset-Klasse umgehen werden und worauf sie zukünftig bei der Anbieter- und Produktauswahl verstärkt achten sollten.

Aktuelles Umfeld

Institutionelle Investoren unterliegen in ihrer Anlagepolitik wesentlichen regulatorischen Auflagen. Dazu gehört die quotale Beschränkung von Private-Equity-Investments je nach Kapitalausstattung des Investors. Der Dax 40 fiel 2022 um mehr als zehn Prozent, der S&P 500 sogar um fast 20 Prozent (Quelle: Bloomberg). Über den Quoteneffekt haben sich damit die Mittel, die institutionellen Investoren für Private Equity zur Verfügung stehen, selbst bei gleichbleibenden prozentualen Vorgaben entsprechend reduziert. Dazu kommt, dass in einem unsicheren Marktumfeld meist liquidere Anlagen bevorzugt werden, um zeitnah reagieren zu können. Dies steht im Gegensatz zu der Illiquidität der Private-Equity-Investments. Die Auswirkungen auf das Fundraising sind deutlich: weltweit fiel das Volumen 2022 um 15 Prozent, in Europa sogar um 32 Prozent (Quelle: McKinsey). Parallel dazu verlangsamte sich auch das Deal-Volumen. Nach den Rekordjahren 2020 und 2021 sank die Zahl der Private-Equity-Transaktionen in Europa um 19 Prozent auf 2.548 und damit fast auf das Niveau von 2018 (Quelle: statista.com).

Anlageverhalten verändert sich

Der Private-Equity-Markt hat sich in den letzten Jahren stark spezialisiert. Sowohl in Bezug auf die Art der Investments (beispielsweise Venture Capital, Buy-out, Growth) als auch in Bezug auf den geografischen und Industriefokus. Im aktuellen Marktumfeld geht der Trend zu etablierten Fonds mit nachweislich funktionierenden Investmentstrategien und einem operativ stabilen Aufsatz. Die 25 größten Fondsmanager haben im Jahr 2023 laut einer Preqin-Studie 42 Prozent des Fundraising-Volumens auf sich vereint – ein deutlich höherer Wert als der Durchschnitt der letzten zehn Jahre von 36 Prozent.

Strukturierung als zentrales Thema

Gerade in Zeiten der Veränderung zeigt sich, dass die Wahl des Investments und der dazugehörigen Investmentstruktur ein entscheidender Faktor für die Erreichung der Anlageziele ist. Ob direkt oder indirekt, ob über Dachfonds oder Zweckgesellschaften: Die eine ultimative Anlagestruktur, die zu jedem institutionellen Investor gleichermaßen passt, gibt es für Private Equity nicht. Ein gemeinsamer Nenner kann dennoch gelten: Ausgangssituation bildet das Investment-, Steuer- und Aufsichtsrecht. Basierend darauf kann das am besten geeignete Vehikel für jeden Investor abgeleitet und angepasst werden. Neben den spezifischen Anforderungen des Investors muss die Struktur auch die regulatorischen, administrativen und steuerlichen Besonderheiten der Zielinvestments berücksichtigen. In der Praxis zeigt sich, dass es richtig ist und es sich lohnt, verschiedene Umsetzungen aufzuzeigen und detailliert zu vergleichen, um eine Struktur zu entwickeln, die passgenau für den Investor ist und den Charakter des Private-Equity-Investments optimal unterstützt.

Der Aufsatz möglicher Strukturen ist sowohl in Deutschland als auch in Luxemburg und Irland möglich. Über viele Jahre haben deutsche institutionelle Investoren Private-Equity-Investments vor allem in Luxemburg aufgelegt. Das aus gutem Grund: Für europäische Asset Manager ist Luxemburg zentral. Der Bekanntheitsgrad der Strukturen aus dem weltweit zweitgrößten Fondsmarkt erleichtert den internationalen Vertrieb. Dementsprechend werden viele der größten europäischen Private-Equity-Fonds in Luxemburg aufgelegt. Aber auch der deutsche Markt hat sich mittlerweile für Private-Equity-Investments etabliert; ermöglicht namentlich durch Investmentvermögen nach Paragraf 282 KAGB und 285 KAGB. Für US-amerikanische Asset Manager hingegen gewinnen irische Fondsstrukturen an Bedeutung. Auch wenn die europäische Regulierung grundsätzlich harmonisiert ist, bleiben Unterschiede, wie Sprache und kulturelle Nähe, die eine Strukturauswahl beeinflussen.

Auswahlaspekte im Blick behalten

Die Entscheidung, sich Private-Equity-Investments zu öffnen, ist weitreichend. Die Motive sind vielfältig und werden von Marktentwicklungen und vom Angebot (inter-)nationaler Asset Manager beeinflusst. Neben der Entscheidung für die Asset-Klasse selbst ist ebenso die dedizierte Analyse der Rahmenbedingungen und Einflussfaktoren wichtig. Dazu gehört der Aspekt der (Vor-)Kenntnisse des Investors mit der Asset-Klasse, seine internen Ressourcen, die Motivation für die Investition, die regulatorischen Vorgaben, die vorhandenen Investmentvehikel sowie eine effiziente Governance und Prüfmöglichkeit. Die konkrete Anlagepolitik, Rechtsform der Anlageobjekte, regionale Verteilung der Anlagen, Anlagevolumen, Anlagezeitraum und Liquidität spielen ebenfalls eine große Rolle. Je genauer die Analyse der Ausgangssituation, umso treffender lassen sich mögliche Strukturen entwickeln.

Da Private-Equity-Investments meist langlaufende Investitionen sind, stellen sie besondere Anforderungen an den Auflageprozess. Dieser muss im Vorfeld sehr spezifisch, detailliert und individuell erfolgen. Denn Strukturanpassungen sind im Nachhinein meist nur mit großem Aufwand umzusetzen. Das bedeutet allerdings nicht, dass nötige Anpassungen während der Laufzeit ausgeschlossen sind. Diese können nötig werden, weil sich Marktsituationen verändern und daher die Strategie angepasst werden muss oder weil regulatorische Erfordernisse sich ändern. Die Strukturierung von Private-Equity-Investments erfordert ein kontinuierliches und engmaschiges Produktmonitoring während des gesamten Lebenszyklus. So kann adäquat auf Herausforderungen des Marktes reagiert und Chancen genutzt werden.

Erfolg hängt von vielen Faktoren ab

Hohe Relevanz hat die operative Umsetzung der Vorgaben. Für die Administration spielt zudem die Bewertung der Private-Equity-Investments eine spezielle Rolle. Nur in wenigen Fällen gibt es frei verfügbare Vergleichswerte, und die Bewertungen stellen in starkem Maße „nur“ auf die zugrundeliegenden Unternehmensbewertungen ab. Auch hängt die Qualität der Bewertungen davon ab, welches Datenmaterial seitens der Asset Manager zur Verfügung gestellt wird und werden kann. Diese Informationen sind essenziell, um die Bewertungen validieren und prüfen zu können. Ein weiterer Erfolgsfaktor ist ein auf Private Equity optimiertes Liquiditätsmanagement. Zum einen, um einen ausreichend hohen Cash-Bestand vorzuhalten, der es dann erlaubt, auf (zeitkritische) Kapitalabrufe jederzeit zu reagieren; und zum anderen, um bei Rückflüssen transparent nachvollziehen zu können, wie sich die Kapitalrückflüsse und Erträge verhalten: ein Aspekt, der sich in den Reporting-Anforderungen widerspiegelt. Generell muss das Reporting den Besonderheiten der Private-Equity-Investments gerecht werden und möglichst umfassend über Zielinvestments und deren Gliederung, ihre regulatorische Einordnung sowie (sofern Daten vorhanden sind) auch über die ESG-Qualitäten informieren. Ebenfalls ein sehr wichtiger Erfolgsfaktor ist das Transaktionsmanagement, das über technische und organisatorische Schnittstellen verfügen muss, die zeitgerechte Freigabe der Transaktionen ermöglicht, die Transaktionsabwicklung inklusive Bewertung und Buchhaltung umsetzt, Post-Trade-Compliance und Reporting an Investoren sowie Aufsichtsbehörden übernimmt und fortlaufend die Entwicklung des Portfolios aus Risikosicht beobachtet.

Private Equity: ein Ausblick

Die Zahlen zeigen im Moment ein deutlich geringeres Fundraising- und Transaktionsvolumen als in den Vorjahren. Dennoch nimmt Private Equity neben anderen alternativen Asset-Klassen weiterhin einen festen Platz in der Asset-Allokation vieler institutioneller Investoren ein. Eine möglichst passgenaue Strukturierung dieser Investitionen ist nach wie vor entscheidend, um die Anlageziele und Kontrollprozesse auf Investorenseite bestmöglich und effizient zu unterstützen. Unsere Fondsstandorte in Luxemburg, Irland und Deutschland bieten hierfür sehr attraktive und maßgeschneiderte Lösungen.

Private Equity wird auch weiterhin als Finanzgeber und Förderer von Geschäftsmodellen eine wichtige Funktion einnehmen. Mit Blick auf die erforderlichen Veränderungen und Innovationen in unserer Gesellschaft besteht genau dafür ein hoher Bedarf.

Kontakt und Autorin:

Universal-Investment-Gesellschaft mbH

Theodor-Heuss-Allee 70

60486 Frankfurt am Main

www.universal-investment.com

Dr. Sofia Harrschar

Member of the Board

Executive Director

Country Head Luxembourg

Head of Alternative Investments & Structuring

Tel.: +49 69 71043-260

E-Mail: sofia.harrschar@universal-investment.com

©2023. Alle Rechte vorbehalten. Der Inhalt richtet sich ausschließlich an professionelle oder semiprofessionelle Anleger und dient Marketingzwecken. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung und stellen kein Angebot oder eine Aufforderung dar, bestimmte Unternehmensentscheidungen zu treffen. Alle Aussagen geben die aktuelle Einschätzung der Verfasser zum Zeitpunkt der Veröffentlichung der Information wieder und können sich ohne Ankündigung jederzeit ändern. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Daten, die für den Inhalt genutzt wurden, sind eventuell aus öffentlich zugänglichen Quellen, die wir für zuverlässig halten. Eine Garantie für die Richtigkeit oder Vollständigkeit dieser Quellen können wir nicht übernehmen.

Erfolgreiche Fondsmanagerauswahl durch natural language processing und machine learning

Natalia Sigrist, Partner, Private Equity, Unigestion SA

Borja Fernández Tamayo, Associate, Private Equity, Unigestion SA

Florencio López-de-Silanes, SKEMA Business School - Université Côte d´Azur and NBER

Prof. Dr. Reiner Braun, Technische Universität München

Ludovic Phalippou, University of Oxford, Said Business School

Übersicht

Weltweit ist Private Equity (PE) inzwischen ein wesentlicher Bestandteil von vielen Anlageportfolios. Für Anleger der PE-Assetklasse ist die Auswahl des Fondsmanagers nicht nur eine der wichtigsten, sondern auch schwierigsten Entscheidungen, die zu treffen sind. In diesem Beitrag stellen wir unsere Pionierarbeit zum Thema Machine Learning (ML) in Private Equity vor, im Rahmen derer wir die Leistungsfähigkeit von ML-Algorithmen mit Natural Language Processing-Methoden (NLP) kombinieren, um die Performance von Private Equity-Fonds vorherzusagen.

Dieser Artikel basiert auf einem Forschungsprojekt von Unigestion in Zusammenarbeit mit der SKEMA Business School - Université Côte d´Azur, der Technischen Universität München und der University of Oxford (SSRN: ssrn.com/abstract=4490991).

Kernpunkte

- Die Kombination von NLP-Techniken und ML-Algorithmen zur Identifikation zuverlässiger Signale aus den Private Placement Memoranda (PPMs) von Private-Equity-Fonds erlaubt uns, die Attraktivität von Anlagemöglichkeiten unvoreingenommen und unter Berücksichtigung der komplexen, teilweise auch nicht-linearen Zusammenhänge zwischen Einflussfaktoren der Fondsrenditen, zu bewerten.

- In einem realitätsnahen Backtest ließen wir den Algorithmus auf Basis von zum Zeitpunkt des Fundraisings zur Verfügung stehenden Informationen die PE-Fonds mit der höchsten prognostizieren Erfolgswahrscheinlichkeit auswählen. Mit einem Netto-TVPI von 2,25x outperformte dieses Fondsportfolio ein Benchmark-Portfolio um 13%.

- Die Ergebnisse der Studie zeigen auf, dass LP-Investmentteams in Zukunft die Möglichkeiten von NLP und ML nutzen könnten, um ihre Fondsmanagerselektion zu verbessern und somit fundiertere Anlageentscheidungen zu treffen.

Das Problem der Fondsauswahl

Bisher haben sich Investoren bei der Auswahl von Fondsmanagern für Private Equity (PE) auf ihre Erfahrung und teilweise auch auf ihr Bauchgefühl verlassen.

Unigestion ist der Ansicht, dass dieser traditionelle Ansatz durch auf künstlicher Intelligenz basierende Techniken verbessert und schlussendlich bessere Renditen erzielt werden können. Dies beruht auf der Fähigkeit solcher Techniken, ohne menschliche Voreingenommenheit zu analysieren und in der Prognose die komplexen und häufig nicht-linearen Beziehungen zwischen den Einflussfaktoren der Fondsperformance besser zu erfassen.

Wir waren 2019 Vorreiter bei der Verwendung von Algorithmen des maschinellen Lernens (ML) zur ex ante Vorhersage der Performance von PE-Fonds anhand quantitativer Faktoren in Bezug auf die Anlagestrategie, die Marktbedingungen und die Erfolgsbilanz von PE-Fonds (2019 "Perspectives"/Sigrist, Perfetto).

Im Rahmen der vorliegenden Studie arbeiteten wir mit der University of Oxford, der SKEMA Business School und der Technischen Universität München zusammen, um die Wirksamkeit der Kombination von ML-Algorithmen und NLP-Techniken zur Vorhersage der Performance von PE-Fonds zu erweitern (Fernández Tamayo, Braun, López-de-Silanes, Phalippou und Sigrist, 2023). Die Kombination dieser Techniken hat sich bei der Vorhersage von Aktienkursen auf öffentlichen Märkten bereits bewährt (Ke, Kelly und Xiu, 2019). Allerdings war ihre Nutzbarkeit bei illiquiden Anlagevehikeln wie Private-Equity-Fonds aufgrund mehrerer Faktoren ungewiss:

- Das wichtigste Dokument, das von Private-Equity-Fondsmanagern zur Vermarktung ihres Fondsangebots verwendet wird, ist das Private Placement Memorandum (PPM). Zwar werden darin die Investmentmöglichkeiten beschrieben, das Fondsmanagementteam vorgestellt und die wichtigsten Bedingungen des Fonds dargelegt, doch unterliegt es keinen genaueren Vorschriften. Fondsmanager haben dadurch bei Inhalt und Präsentation der relevanten Informationen für potenzielle Anleger einen gewissen Spielraum. Die Vollständigkeit und Transparenz der Informationen können daher nicht garantiert werden;

- Zwischen der Identifizierung von NLP-basierten Signalen, die aus Fundraising-Dokumenten extrahiert werden, und der endgültigen Performance eines Fonds vergehen in der Regel 10-12 Jahre. Dies erhöht die Bedeutung von Faktoren nach der Investition, die bei der Investitionsentscheidung naturgemäß nicht berücksichtigt werden können;

- Da diese Dokumente nicht öffentlich zugänglich sind, sind das Fondsuniversum und die Menge der verfügbaren Daten zum Trainieren von Algorithmen auf proprietäre Datenbanken beschränkt, was zu relativ kleinen Stichproben führt.

Gleichzeitig hat die akademische Forschung gezeigt, dass es durchaus systematische Unterschiede in der Art und Weise gibt, wie PE-Unternehmen Transaktionen beschaffen, auswählen, investieren, überwachen, Mehrwert schaffen und diesen durch Unternehmensverkäufe realisieren (Gompers, Kaplan, und Mukharlyamov, 2016). Darüber hinaus lässt sich nachweisen, dass einige dieser Differenzen eine Aussagekraft zur Erklärung der Fondsperformance haben (Biesinger, Bircan und Ljungqvist, 2021).

Diese Ergebnisse gepaart mit den Möglichkeiten von NLP-Techniken, zuverlässige Signale in Texten zu erkennen, legen nahe, dass algorithmische Performance-Prognosen, die auf der Analyse von PPMs basieren, den Anlegern wertvolle Erkenntnisse liefern können.

NLP und ML - eine Kombination zur Vorhersage der Erfolgschancen von Investments

Zur Extraktion aufschlussreicher Signale aus den PPMs transformieren wir den Text zu „Anlagestrategie" und „Anlageprozess" der PPMs mithilfe der sogenannten Term-Frequency-Inverse Document Frequency-Methode (TF-IDF). Diese produziert Scores, die die relative Bedeutung von Begriffen (und deren Kombinationen) für ein Dokument quantifizieren. Anschließend werden drei ML-Klassifikatoren (Lasso, Random Forest und Gradient Boosting) mit den TF-IDF-Scores gefüttert, um die Wahrscheinlichkeit zu ermitteln, dass die Netto-Rendite (im Form des TVPI, Total Value to Paid-In Ratio) des Fonds am Ende seiner Laufzeit höher ist als die eines Benchmark-Portfolios. Die Benchmark entspricht dabei dem Median Net-TVPI aller in Preqin gelisteten Fonds mit derselben Anlagestrategie und desselben Vintage-Jahres. Ist die vom Algorithmus prognostizierte Wahrscheinlichkeit der Outperformance eines Fonds höher als 0,5 (von möglichen 0 bis 1), wird der Fonds als potentiell erfolgreich eingestuft.

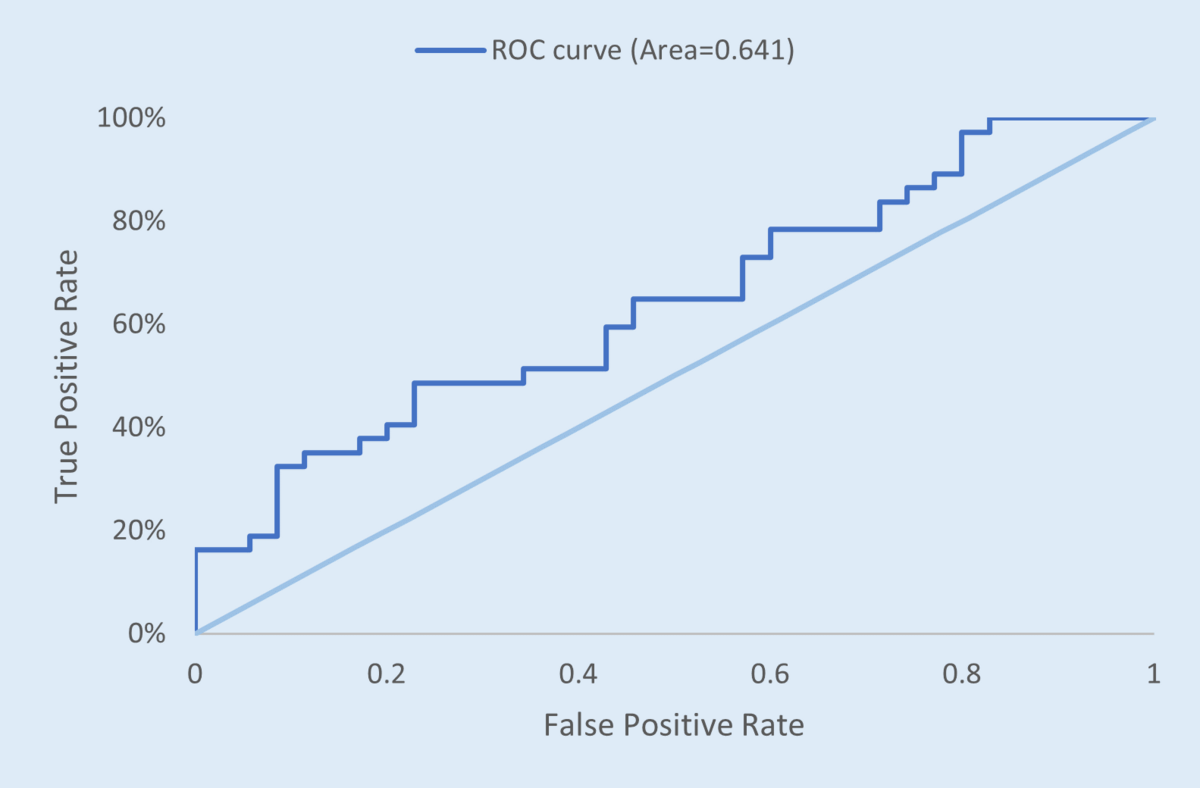

Wir bewerten die Prognosequalität von drei ML-Algorithmen anhand der sogenannten ROC-Kurve (Receiver Operating Characteristics) und der entsprechenden AUC (Area Under the Curve). Letztere Kennzahl stellt die Wahrscheinlichkeit dar, dass einem zufällig ausgewählten erfolgreichen Fonds eine höhere Erfolgswahrscheinlichkeit zugeschrieben wird als einem zufällig ausgewählten erfolglosen Fonds. In diesem Sinne ist eine AUC von 0,5 mit dem Werfen einer Münze gleichzusetzen. Je näher der AUC-Wert also bei 1 liegt, desto besser kann das Modell zwischen diesen beiden Kategorien unterscheiden.

Für das Training von drei gängigen ML-Algorithmen verwenden wir einen proprietären Datensatz von 304 Fonds-PPMs. Da diese Fonds bereits zwischen 2003 und 2013 aufgelegt wurden und deren Performance zum Juni 2022 verfügbar ist, sind die verwendeten Netto-Renditen aussagekräftig. Die auf dieser Basis trainierten Algorithmen verwenden wir dazu, den etwaigen Erfolg von 72 Fonds zu prognostizieren, die zwischen 2014 und 2016 aufgelegt wurden (sogenanntes Out-of-Sample)1. Zwar ist auch deren Performance zum Juni 2022 bekannt, jedoch wurden natürlich nur zum Zeitpunkt des Fundraisings im PPM verfügbare Informationen in unserer Studie verwendet.

Abbildung 1 zeigt die AUC der drei Algorithmen. Der Gradient Boosting-Algorithmus erreicht die höchste AUC (0,659). Insgesamt bleibt die AUC allerdings bei allen drei Methoden deutlich über 0,5.

ML-Analysen profitieren grundsätzlich von großen Datenmengen. Die in dieser Studie zur Verfügung stehende Stichprobe von ist, im Vergleich bspw. zu im öffentlichen Kapitalmarkt vorhandenen Datensätzen, allerdings recht klein. Deswegen versuchten wir in der oben dargestellten Analyse so viele Fonds wie möglich zu inkludieren. Andererseits gilt es aber einen möglichen „Look-ahead bias" einzugrenzen: Die Algorithmen lernen sprachliche Charakteristika (d.h. TF-IDF Scores) von erfolgreichen Fonds auf Basis von Renditen, die schlussendlich erst im Juni 2022 bekannt waren. Diese Information ist zum Zeitpunkt der (virtuellen) Investitionsentscheidungen zwischen 2014 und 2016 aber offensichtlich nicht verfügbar. Deswegen beschränken wir die Trainingsstichprobe in einer weiteren Analyse auf Fonds, die 2007 oder früher aufgelegt wurden und identifizieren erfolgreiche Fonds anhand ihrer Performance im Dezember 2013. Mit diesen tatsächlich verfügbaren Informationen trainieren wir die Algorithmen erneut. Dadurch reduziert sich die Trainingsstichprobe in dieser von uns Backtest genannten Analyse auf 122 Fonds, während die Teststichprobe aus den Vintage-Jahren 2014-2016 unverändert bleibt.

Abbildung 2 zeigt die ROC-Kurve für den auf dieser reduzierten Stichprobe trainierten Gradient Boosting-Algorithmus und vergleicht sie mit der geraden Linie, die dem Werfen einer Münze entspricht. Die AUC beträgt in diesem realistischeren Szenario immer noch 0,641.

„Availability Bias" bei der Fondsauswahl vermeiden

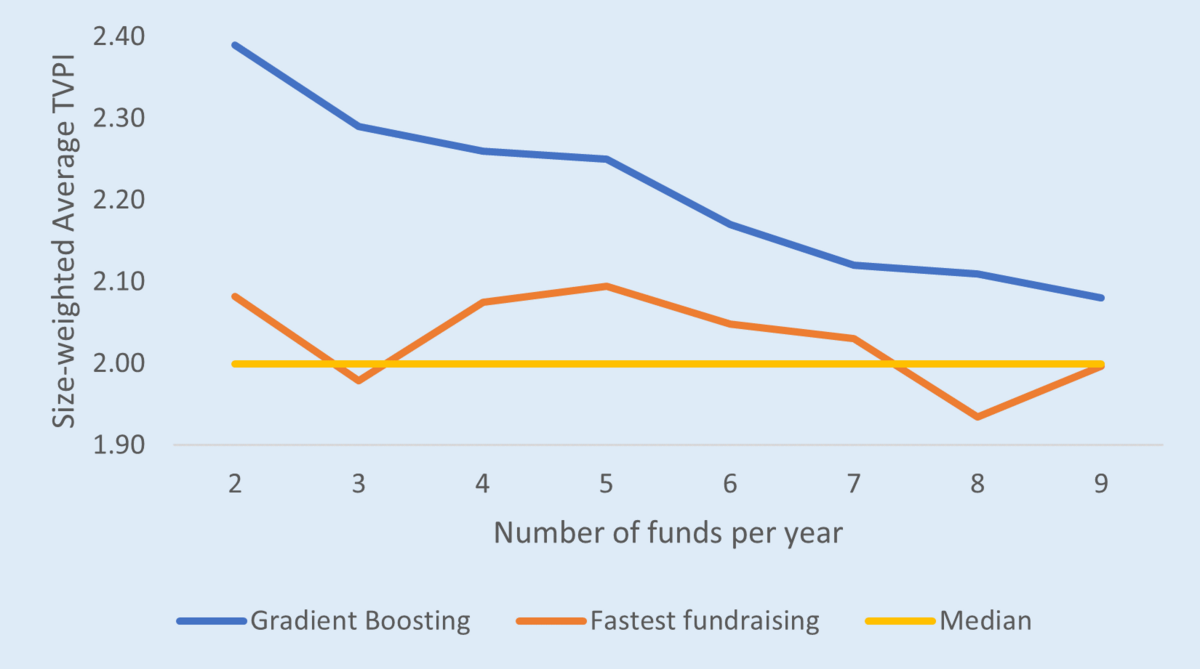

Um unseren Ansatz zur Fondsauswahl mit einem einfachen „Follow-the-Crowd"-Ansatz zu vergleichen, benchmarken wir den Netto-TVPI der im Backtest vom Gradient Boosting-Algorithmus ausgewählten Fonds mit denjenigen, die im gleichen Zeitraum (2014-2016) am erfolgreichsten im Fundraising waren (d. h. von den Investoren als besonders erfolgsversprechend wahrgenommen wurden). Als Proxy für den Fundraising-Erfolg verwenden wir die Anzahl der Monate, die benötigt wurden, um einen Fonds zu schließen.

Für beide Auswahlstrategien, Gradient Boosting und Fundraising-Erfolg, zeigt Abbildung 3 den durchschnittlichen Netto-TVPI von (Fondsgrößen-gewichteten) Portfolios. Die Portfolien variieren dabei hinsichtlich der Anzahl pro Jahr ausgewählter Fonds. Zum Beispiel besteht das kleinste Portfolio aus sechs Fonds (d.h. jeweils zwei Fonds aus den Jahren 2014 bis 2016). Die gelbe Linie stellt den durchschnittlichen Netto-TVPI aller 72 Fonds dar, die zwischen 2014 und 2016 aufgelegt wurden. Über alle Portfoliogrößen hinweg ist der durchschnittliche Netto-TVPI des vom Algorithmus gebildeten Portfolios höher als der der Fonds mit dem größten Fundraising-Erfolg.

Beispielsweise hätte ein Anleger, der sein Kapital in die fünf vom Gradient Boosting-Algorithmus als erfolgversprechendsten erachteten Fonds pro Vintage-Jahr investiert hätte (wiederum gewichtet nach Fondsgröße), einen Netto-TVPI von 2,25 erzielt. Ein Anleger, der sein Kapital in die fünf Fonds mit der schnellsten Kapitalaufnahme in jedem Vintage-Jahr 2014 bis 2016 investiert hätte, hätte lediglich einen Netto-TVPI von 2,09 erzielt. Dieser Vergleich verdeutlicht, dass der quantitative ML-Ansatz Anlegern helfen kann, den sogenannten FOMO-Effekt („Fear of missing out") zu vermeiden, der Anleger zu suboptimalen Anlageentscheidungen verleiten kann.

Entschlüsselung der „Black Box"

ML-Algorithmen werden oft als „Black Boxes" bezeichnet, da die Entstehung ihrer Prognosen für das menschliche Gehirn schwer nachzuvollziehen ist. Neuerdings stehen jedoch Lösungen zur Verfügung, die eine Interpretation im gewissen Rahmen durchaus ermöglichen. Wir nutzen eine dieser neuen Techniken - die von Lundberg und Lee (2017) entwickelten SHAP-Values - um zu beleuchten, welche Begriffe (bzw. deren Kombinationen) bei der algorithmischen Prognose des Fondsmanagererfolgs relevant sind.

Abbildung 4 listet die 25 wichtigsten Begrifflichkeiten auf, solche in blau (rot) sind positiv (negativ) mit dem Fondserfolg korreliert. Neben anderen Kombinationen sind Beispiele für positive Faktoren die Begriffe „operative (und) finanzielle”, „Netzwerkbeziehungen" und „Beziehungen (zum) Managementteam". Andererseits sind „Investmentkriterien" und „Unternehmensmanagement" negativ mit dem Fondserfolg korreliert.

Während Abbildung 4 einen ersten Einblick zu vermitteln vermag, muss dennoch bemerkt werden, dass ML-Algorithmen nichtlineare Interaktionen zwischen mehreren Begriffen nutzen, um Prognosen zu erstellen. Folglich können wir auf Basis dieser SHAP-Analyse nicht mit schlussendlicher Sicherheit sagen, ob ein Fonds gut oder schlecht abschneiden wird, wenn die Beschreibung seines Investmentansatzes bestimmte Wortkombinationen enthält. Die SHAP-Values helfen uns lediglich, das Gesamtergebnis des Modells ansatzweise besser zu interpretieren. Der Vorteil von ML liegt aber gerader in seiner Fähigkeit, komplexe, nicht lineare Beziehungen zwischen verschiedenen Faktoren zu erkennen und Muster zu identifizieren, die Menschen nicht ohne weiteres erkennen können.

Was nun: NLP-basierte Merkmale und numerische Merkmale kombinieren?

Wir glauben, dass die jüngsten Fortschritte bei den Methoden künstlicher Intelligenz PE-Anlegern dabei helfen werden, Informationsasymmetrien zu verringern, attraktive PE-Anlagemöglichkeiten zu demokratisieren und durch einen transparenteren und effizienteren Prozess der Investmentbewertung- und -auswahl substantiellen Mehrwert zu schaffen.

Die hier aufgeführten Ergebnisse verdeutlichen zudem die potenziellen Vorteile des Einsatzes von NLP-basierten Methoden in Verbindung mit ML-Algorithmen bei der Anlageentscheidung. Während sich diese Studie nur auf Textdaten zur Vorhersage der Fondsperformance stützt, glaubt Unigestion, dass die Kombination von Textdaten mit anderen numerischen Daten zu einer besseren Vorhersagefähigkeit und folglich zu besseren Renditen führen kann.

I. Referenzen

Biesinger, M., Bircan, C., & Ljungqvist, A. (2021). Value creation in private equity (SSRN: https://ssrn.com/abstract=3607996).

Fernandez Tamayo, Borja und Braun, Reiner und Lopez-de-Silanes, Florencio und Phalippou, Ludovic und Sigrist, Natalia (2023). Limited Partners versus Unlimited Machines; Artificial Intelligence and the Performance of Private Equity Funds (2023), (SSRN: https://ssrn.com/abstract=4490991).

Gompers, Paul, Steven N. Kaplan, and Vladimir Mukharlyamov. "What do private equity firms say they do?" Journal of Financial Economics 121.3 (2016): 449-476.

Ke, Z. T., Kelly, B. T., & Xiu, D. (2019). Predicting returns with text data (No. w26186). National Bureau of Economic Research.

Lundberg, S. M., & Lee, S. I. (2017). A unified approach to interpreting model predictions. Advances in neural information processing systems, 30.

1 Beim maschinellen Lernen gilt das Pareto-Prinzip (80/20 Training/Test). Die Trainingsstichprobe umfasst ca. 81 % der Stichprobe (d. h. 304 Fonds) und die Teststichprobe besteht aus ca. 19 % der Stichprobe (d. h. 72 Fonds).

Kontakt und Autor:

Unigestion SA

8C avenue de Champel

CP 387

CH-1211 Genève 12

Switzerland

https://www.unigestion.com/

Dr. Florian Rehm

Head of Germany & Austria

Tel.: +49 211 56 94 15 11

E-Mail: frehm@unigestion.com

Reto Germann

Head of Business Development

Tel.: +41 22 704 44 64

E-Mail: rgermann@unigestion.com

Wichtige Informationen

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Zukunft. Der Wert von Anlagen und die daraus erzielten Erträge ändern sich häufig, können sowohl steigen als auch fallen, und es gibt keine Garantie dafür, dass Sie Ihre ursprüngliche Investition zurückerhalten. Dieses Dokument wurde ausschließlich zu Ihrer Information erstellt und darf von den Empfängern nicht an andere Personen verteilt, veröffentlicht, vervielfältigt oder weitergegeben werden. Es ist weder an eine natürliche oder juristische Person gerichtet noch für die Verteilung oder Verwendung durch diese bestimmt, die Bürger oder Einwohner eines Staates, Landes oder einer Gerichtsbarkeit ist, in dem bzw. der eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder Vorschriften verstoßen würde. Dies ist eine Werbeaussage zu unserer Anlagephilosophie und unseren Dienstleistungen nur in Bezug auf den Gegenstand dieser Präsentation. Sie stellt weder eine Anlageberatung noch eine Empfehlung dar. Dieses Dokument stellt weder ein Angebot noch eine Aufforderung noch eine Empfehlung zur Zeichnung der Anlageinstrumente dar, auf die es sich bezieht. Ein solches Verkaufsangebot oder eine Aufforderung zur Abgabe eines Kaufangebots darf nur durch formelle Angebotsunterlagen erfolgen, zu denen unter anderem ein vertraulicher Emissionsprospekt, ein Kommanditgesellschaftsvertrag (falls zutreffend), ein Anlageverwaltungsvertrag (falls zutreffend), eine Betriebsvereinbarung (falls zutreffend) und damit verbundene Zeichnungsunterlagen (falls zutreffend) gehören. Bitte wenden Sie sich an Ihren professionellen Berater, bevor Sie eine Anlageentscheidung treffen.

Wir sind bestrebt, die wesentlichen Risiken dieses Dokuments so weit wie möglich offenzulegen, so dass diese auf den einzelnen Seiten des Dokuments vermerkt werden sollten. Die in diesem Dokument zum Ausdruck gebrachten Ansichten erheben nicht den Anspruch, eine vollständige Beschreibung der in diesem Dokument genannten Wertpapiere, Märkte und Entwicklungen zu sein. Die Bezugnahme auf bestimmte Wertpapiere ist nicht als Kauf- oder Verkaufsempfehlung zu verstehen. Die Anleger müssen ihre eigene Analyse der mit einer Anlage verbundenen Risiken (einschließlich rechtlicher, regulatorischer, steuerlicher oder sonstiger Folgen) durchführen und sollten sich von unabhängigen Fachleuten beraten lassen. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann. Sie sind nicht für alle Arten von Anlegern geeignet.

Soweit dieser Bericht Aussagen über die Zukunft enthält, sind solche Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Ungewissheiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken. Die tatsächlichen Ergebnisse können erheblich von denen in den zukunftsgerichteten Aussagen abweichen. Aus diesem Grund sollte man sich nicht auf zukunftsgerichtete Aussagen über zukünftige Erträge verlassen. Die angestrebten Renditen spiegeln subjektive Festlegungen von Unigestion wider, die auf einer Vielzahl von Faktoren beruhen, darunter u. a. interne Modellierung, Anlagestrategie, frühere Performance ähnlicher Produkte (falls vorhanden), Volatilitätsmaße, Risikotoleranz und Marktbedingungen. Die angestrebten Renditen sind nicht als tatsächliche Wertentwicklung zu verstehen und sollten nicht als Hinweis auf die tatsächliche oder zukünftige Wertentwicklung herangezogen werden.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Unigestion unternimmt angemessene Schritte, um die Richtigkeit und Vollständigkeit dieser Informationen zu überprüfen, übernimmt jedoch keine Garantie dafür. Daher gibt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Sie sollten nur zum Zeitpunkt der Veröffentlichung als aktuell angesehen werden, ohne Rücksicht auf das Datum, an dem Sie die Informationen abrufen können. Aufgrund von Wechselkursschwankungen kann der Wert von Anlagen steigen oder fallen. Eine Anlage bei Unigestion birgt, wie alle Anlagen, Risiken bis hin zum Totalverlust für den Anleger.

Rückgetestete oder simulierte Wertentwicklung: Die rückgetestete oder simulierte Wertentwicklung ist kein Indikator für zukünftige tatsächliche Ergebnisse. Die Ergebnisse spiegeln die Performance einer Strategie wider, die derzeit keinem Anleger angeboten wird, und stellen keine Renditen dar, die ein Anleger tatsächlich erzielt hat. Backtesting-Ergebnisse werden durch die rückwirkende Anwendung eines Modells berechnet, das auf der Grundlage historischer Daten konstruiert wurde und auf Annahmen beruht, die Bestandteil des Modells sind und die überprüfbar oder nicht überprüfbar sein können, und die mit Verlusten verbunden sind.

Änderungen dieser Annahmen können einen wesentlichen Einfluss auf die dargestellten Backtesting-Renditen haben. Bestimmte Annahmen wurden zu Modellierungszwecken getroffen und werden sich wahrscheinlich nicht erfüllen. Für die Angemessenheit der Annahmen werden keine Zusicherungen und Gewährleistungen gegeben. Diese Informationen dienen lediglich der Veranschaulichung. Backtesting-Ergebnisse werden im Nachhinein entwickelt und haben inhärente Grenzen. Insbesondere spiegeln die Backtesting-Ergebnisse nicht den tatsächlichen Handel oder die Auswirkungen wesentlicher Wirtschafts- und Marktfaktoren auf den Entscheidungsprozess wider. Da die Geschäfte nicht tatsächlich ausgeführt wurden, können die Ergebnisse die Auswirkungen bestimmter Marktfaktoren, wie z. B. mangelnde Liquidität, unter- oder überkompensiert haben und die Auswirkungen bestimmter Wirtschafts- oder Marktfaktoren auf den Entscheidungsprozess nicht widerspiegeln. Außerdem ermöglicht das Backtesting die Anpassung der Wertpapierauswahlmethode, bis die Renditen der Vergangenheit maximiert sind. Die tatsächliche Performance kann erheblich von der im Backtesting ermittelten Performance abweichen.

Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) zugelassen und wird von ihr reguliert. Sie ist auch bei der Securities and Exchange Commission (SEC) registriert. Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion Asset Management (France) S.A. ist von der französischen Autorité des Marchés Financiers (AMF) zugelassen und wird von ihr reguliert. Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal wird in Kanada von den Wertpapieraufsichtsbehörden in Ontario, Quebec, Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia reguliert. Seine wichtigste Aufsichtsbehörde ist die Ontario Securities Commission.

Dokument ausgestellt im August 2023.

ELTIF 2.0: Was Anlegerinnen und Anleger wissen sollten

Christian Windolph, Director Family Offices, Schroders

Das Regelwerk für den European Long-Term Investment Fund (ELTIF) wurde angepasst. Für Privatanleger wird es damit noch einfacher in die Private Markets zu investieren. Aber auch semi-institutionelle Investoren wie etwa Multi-Family Offices oder kleinere Stiftungen können vom ELTIF profitieren.

Der ELTIF ist ein noch junges Investmentvehikel. Ins Leben gerufen wurde das Konstrukt im Jahre 2015. Damals schuf die Europäische Union die rechtlichen Grundlagen für den ELTIF mit dem Ziel, die Investorenbasis für den nachhaltigen Infrastrukturausbau in Europa zu verbreitern. Fortan konnten auch Privatanleger unter bestimmten Bedingungen in entsprechende geschlossene Fonds investieren. Transparente Kosten, ein begrenzter Fremdkapitaleinsatz, Depotfähigkeit und hohe Anforderungen an das Fondsmanagement eines ELTIF sollten ihnen den Einstieg schmackhaft machen. Der erhoffte Erfolg allerdings blieb weitgehend aus. In den ersten Jahren nach seiner Einführung fristete das neue Investmentprodukt eher ein Schattendasein, wie erst unlängst eine Studie des Fondsanalysehauses Scope zum Thema ELTIF konstatierte. Erst im vergangenen Jahr nahm der Markt spürbar Fahrt auf. Auf der Grundlage einer repräsentativen Umfrage unter Asset Managern beziffert Scope das Marktvolumen per Ende 2022 auf rund 11,3 Mrd. Euro. Das entspricht einem Plus von etwas mehr als 50 Prozent gegenüber 2021. Insgesamt 77 ELTIFs standen Anlegern europaweit zur Verfügung, 23 Produkte mehr als 2021.1

Rückenwind aus Brüssel

Auch künftig dürfte die positive Marktentwicklung anhalten. Nicht zuletzt deshalb, weil EU-Kommission und EU-Parlament den regulatorischen Rahmen für den ELTIF in diesem Jahr einer Anpassung unterzogen haben. Verschiedene Vorschriften wurden dahingehend geändert, dass Privatanleger noch einfacher Zugang zu entsprechenden Fonds haben können. Besonders relevant: Mussten Kleinanleger bislang mindestens 10.000 Euro mitbringen, um in einen ELTIF zu investieren, so entfällt diese Hürde künftig. Gleiches gilt für die Vermögensuntergrenze von 100.000 Euro. Zukünftig können Anleger auch dann in einen ELTIF investieren, wenn ihr Gesamtvermögen unterhalb dieser Summe liegt. Auf der Investmentseite wurden ebenfalls verschiedene Regeln gelockert. So wird es den Anbietern von ELTIFs ab dem kommenden Jahr unter anderem möglich sein, in ein breiteres Spektrum an Vermögenswerten zu investieren. Und: Für den Vertrieb von ELTIFs sollen dann ähnliche Regeln gelten wie für gewöhnliche Publikumsfonds. Die Neuregelung wird voraussichtlich im ersten Quartal des kommenden Jahres in Kraft treten. Davon profitieren dürften allerdings nicht nur Kleinanleger. Auch semi-institutionelle Investoren haben es nun noch leichter, in die Private Markets zu investieren.

Besseres Handling von Private Assets

Während die geringeren finanziellen Einstiegshürden des ELTIF vor allem für Privatanleger interessant sind, liegt sein Vorteil für semi-institutionelle Anleger insbesondere in seiner gegenüber klassischen Private Market-Fonds vereinfachten Handhabung. Im Gegensatz zu großen institutionellen Investoren verfügen etwa Multi Family Offices, kleinere Stiftungen oder kleinere Private Banking-Einheiten oftmals nicht über die Research- und Handlingkapazitäten, die notwendig wären, um aus eigener Kraft erfolgreich an den Private Markets zu operieren. Mit dem ELTIF lassen sich entsprechende Investments nun relativ unkompliziert in individuelle Anlagestrategien integrieren. Denn der neue ELTIF ist nicht nur ein reguliertes, sondern auch ein sehr transparentes Investmentvehikel, das deutlich mehr Flexibilität aufweist, als das ursprüngliche Konstrukt. Das gilt unter anderem mit Blick auf die Zusammenstellung eines Private Market-Portfolios. Dank der vergleichsweise nur geringen erforderlichen Anlagesumme, können Investoren das für Private Assets zur Verfügung stehende Kapital über verschiedene ELTIFs mit unterschiedlichen Anlagestrategien breit streuen. Beim deutschen Fondsverband BVI gibt man sich daher optimistisch. Die EU-Gesetzgeber hätten die Attraktivität des ELTIF deutlich erhöht, heißt es dort.2 Der neue ELTIF biete auch institutionellen Anlegern einen zusätzlichen Weg, um stärker in alternative Anlagestrategien, etwa in Infrastruktur, investieren zu können.

Mehr Vielfalt

Die Neuregelung des ELTIF hat tatsächlich das Potential, dem Investmentvehikel neuen Schwung zu geben. Denn durch die Novellierung vergrößert sich das Spektrum möglicher Investitionen für entsprechende Fonds deutlich. Dies hat unter anderem mit einer inhaltlichen Neuinterpretation des Begriffs Sachwert zu tun. Nach der ab 2024 gültigen Definition wird dieser nun weit ausgelegt – unter bestimmten Bedingungen sind künftig so etwa auch Investitionen in immaterielle Güter wie beispielsweise Wasserrechte, Waldrechte oder Abschürfrechte möglich. Zudem rückt der bisher stark betonte Aspekt der Nachhaltigkeit gegenüber vorher etwas in den Hintergrund. Die Ausrichtung am wirtschaftlichen und sozialen Mehrwerts eines Investments ist nun nicht mehr zwingend erforderlich.3 Ein größeres Spektrum möglicher Investitionen für ELTIFs ergibt sich zudem durch die Aufhebung der bisherigen Anforderung, dass ein einzelner Sachwert mindestens zehn Millionen Euro wert sein musste. Außerdem wird die Fremdfinanzierungsquote von 30 Prozent auf 50 Prozent angehoben. Mit dem aufgenommenen Fremdkapital können Fonds nun nicht nur Investments tätigen, sondern auch ihre Liquidität sichern. Damit stehen ELTIFs potenziell höhere Renditechancen offen. Darüber hinaus ist es ELTIF-Managern in Zukunft möglich, Hebelstrategien durch die Aufnahme von Barkrediten umzusetzen.

Neue Spielräume

Neben der Anpassung des Sachwertebegriffs ist auch der Anwendungsbereich für investierbare Unternehmen erweitert worden. Das betrifft unter anderem sogenannte FinTechs, also junge Unternehmen, die innovative, technologiebasierte und mit dem Thema Finanzen verknüpfte Anwendungssysteme anbieten. Unter bestimmten Bedingungen ist es ELTIF-Managern künftig erlaubt, in solche Firmen zu investieren. Voraussetzung: es darf sich nicht um eine Finanzholding oder ein gemischtes Unternehmen handeln. Zudem muss die Zulassung des entsprechenden Unternehmens in den letzten fünf Jahren vor dem Investment erfolgt sein. Eine weitere Veränderung betrifft börsennotierte kleine und mittlere Unternehmen (KMU). Eine Investition in solche Unternehmen war bislang nur möglich, soweit diese eine maximale Marktkapitalisierung in Höhe von 500 Millionen Euro nicht überschritten. In der Praxis hatte sich diese Obergrenze allerdings als hinderlich herausgestellt. In der neuen ELTIF-Verordnung wurde sie daher auf über 1 Milliarde Euro kräftig angehoben. Der Kreis der infrage kommenden Unternehmen hat sich damit deutlich vergrößert. Zusätzlich sollen ELTIF-Manager ab dem kommenden Jahr leichter in geeignete Dachfonds-Strategien investieren können. Investments in Master-Feeder-Strukturen4 sollen ebenfalls erlaubt sein. Die Möglichkeiten für ELTIF-Verwalter haben sich mit diesen Veränderungen erheblich ausgeweitet.

Weniger strenge Diversifizierungsvorschriften

Die Entschärfung der Anforderungen an die Diversifikation eines ELTIF sorgt ebenfalls für mehr Handlungsspielraum bei der Anlage. Bislang war festgelegt, dass ELTIFs eine eher starke Streuung des Kapitals bei der Portfoliozusammensetzung gewährleisten müssen. Diese Diversifizierungsvorgaben führten dazu, dass Manager im Schnitt zehn verschiedene Investitionen tätigen mussten. In der Praxis erwiesen sich diese Bedingungen als zu eng gesetzt. Künftig sollen daher auch konzentrierte Investments in einem ELTIF möglich sein. Konkret: Hinsichtlich der Portfoliozusammensetzung wurde die Quote, die in eine der zulässigen Anlageformen investiert werden muss, von 70 Prozent auf 55 Prozent abgesenkt. Weiterhin wurden die Diversifizierungsquoten derart angepasst, dass ein einzelner Sachwert zukünftig 20 Prozent anstatt lediglich zehn Prozent des Gesamtportfolios ausmachen darf. Auch besteht künftig die Möglichkeit, in einfache, transparente und standardisierte Verbriefungen zu investieren, deren Anteil am Portfolio zukünftig ebenfalls 20 Prozent ausmachen darf. Für Produkte, die ausschließlich an professionelle Anleger vertrieben werden, soll es künftig gar keine Diversifikationserfordernisse mehr geben.

ELTIF-Markt wird weiter wachsen

Die Novellierung des ELTIF-Regelwerks ist am Markt bisher überwiegend positiv aufgenommen worden. Ob und in welchen Ausmaß große institutionelle Investoren das neue Konstrukt in Zukunft verstärkt nutzen werden, bleibt abzuwarten. Viele von ihnen haben sich illiquide Assetklassen wie Infrastruktur, Private Equity und Private Debt bereits mit gehörigem Aufwand über andere Investmentvehikel für ihre Portfolios erschlossen. Dennoch kann auch für sie der ELTIF unter Umständen eine sinnvolle Ergänzung sein. Semi-institutionelle Anleger und Kleinanleger profitieren hingegen weitaus stärker vom neu ausgestalteten ELTIF. Aus diesen Kreisen ist daher künftig verstärkt mit einer lebhaften Nachfrage zu rechnen. Die hohe Wachstumsdynamik, die seit dem vergangenen Jahr am Markt zu beobachten ist, dürfte also weiter anhalten – zumal der Wunsch nach Investitionen in Alternatives über alle Anlegersegmente hinweg weiterhin hoch ist. Und dies ist verständlich, denn die traditionellen Anlagemärkte befinden sich immer noch in einem unruhigen Fahrwasser, aus dem sie so schnell nicht herauskommen dürften. „Nicht zuletzt in einem derart schwierigen Umfeld kann die Beimischung von Privatmarktanlagen die Diversifikation erhöhen und die Korrelationseigenschaften von Portfolios verbessern. Dieses Argument spricht unabhängig von den Renditeerwartungen alternativer Anlagen dafür, ab einem gewissen Vermögen auch Private-Markets-Investments in das Portfolio zu integrieren“, schreiben dazu die Autoren der Scope-Studie5. Wie recht sie haben.

1 Europäische ELTIF-Studie - Marktentwicklung und Perspektiven“, Scope Fund Analysis, 24. März 2023, S. 4

2 Siehe: www.institutional-money.com/magazin/steuer-recht/artikel/mehr-spielraum-65031

3 Siehe: www.nortonrosefulbright.com/en/knowledge/publications/57bb5ad8/eltif--im-zweiten-anlauf-zum-ziel

4 Die Grundidee einer Master-Feeder-Struktur ist die Schaffung größerer Assetpools. In den einzelnen Vertriebsmärkten wird jeweils ein Feederfonds aufgelegt. Dieser ist mit jenen Merkmalen ausgestattet, die im Vertriebsland einen erfolgreichen Absatz bei institutionellen oder privaten Anlegern versprechen. Die verschiedenen Feederfonds investieren dann in einen Master, der das Kapital mehrerer Feederfonds bündelt und so einen kostengünstig zu verwaltenden Assetpool darstellt.

5 Europäische ELTIF-Studie - Marktentwicklung und Perspektiven“, Scope Fund Analysis, 24. März 2023, S. 17

Kontakt und Autor:

Schroder Investment Management (Europe) S.A., German Branch

Taunustor 1 (TaunusTurm)

60310 Frankfurt am Main Deutschland

www.schroders.de

Christian Windolph

Director Family Offices

Tel.: +49 69 975717 130

E-Mail: christian.windolph@schroders.com

Marketingmaterial nur für professionelle Anlegerinnen und Anleger.

Dieses Dokument stellt weder ein Angebot noch eine Aufforderung zur Zeichnung von Anteilen an Schroders Capital (die „Gesellschaft“) dar. Die Inhalte dieses Dokuments sollten nicht als Beratung ausgelegt werden und stellen daher auch keine Empfehlung zum Kauf oder Verkauf von Anteilen dar. Anlagen in die Gesellschaft beinhalten Risiken, die im Verkaufsprospekt vollständig beschrieben sind.

Die Gesellschaft ist eine Investmentgesellschaft mit variablem Grundkapital (Société d'Investissement à Capital Variable, „SICAV“) und ein alternativer Investmentfonds im Sinne von Artikel 1 § 39 AIFM-Umsetzungsgesetz vom Juli 2013.

Alle Verweise auf Sektoren/Länder/Aktien/Wertpapiere dienen nur der Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten/Wertpapieren oder zur Anwendung einer Anlagestrategie dar.

Die Wertentwicklung der Vergangenheit ist kein Hinweis für die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen. Der Wert von Anlagen und die daraus erzielten Einnahmen können sowohl steigen als auch fallen, und Anleger erhalten möglicherweise nicht die ursprünglich investierten Beträge zurück. Wechselkursänderungen können dazu führen, dass der Wert von Anlagen sowohl steigt als auch fällt.

Real-Estate-Ausblick: Der Gewerbeimmobilienmarkt im Wandel

Frank Witt, Vorsitzender der Geschäftsführung, PIMCO Europe GmbH

Der globale Gewerbeimmobilienmarkt verändert sich: Gebäude werden heute anders genutzt, die Zinssätze schwanken, Banken in den USA und Europa kriseln und es droht eine Rezession – Faktoren, die Preisrückgänge zur Folge haben könnten, wie wir sie seit der globalen Finanzkrise nicht mehr gesehen haben. Die gute Nachricht ist, dass dieses Umfeld auch Chancen für Kapitalanleger bietet.

Das größte Potenzial sehen wir in den Bereichen Wohnimmobilien, Logistikflächen und Rechenzentren in den USA, in Europa und in Asien-Pazifik. Die genannten Sektoren werden sich je nach Region sehr unterschiedlich entwickeln. Das Verständnis dieser regionalen Dynamiken ist aus unserer Sicht entscheidend für erfolgreiche Immobilieninvestitionen. Langfristtrends in einzelnen Sektoren Wohnimmobilien dürften von langfristigen Trends, wie der Urbanisierung, den zunehmenden Haushaltsgründungen und den steigenden Kosten für Wohneigentum, profitieren. Die wachsende Nachfrage nach Rechenzentrumskapazitäten zählt zu den größten langfristigen Trends der Weltwirtschaft, insbesondere in Europa, das den USA deutlich hinterherhinkt. Die Hotellerie hat sich von ihrem pandemiebedingten Abschwung erholt und erweist sich trotz des sich verschlechternden konjunkturellen Umfelds und der steigenden Betriebskosten als resilient. In unseren Augen dürfte die Nachfrage auch künftig durch den Tourismus angekurbelt werden. In der jüngsten Vergangenheit wurden die Mieten und die Bewertungen von Einzelhandelsimmobilien durch das Wachstum des E-Commerce in die Knie gezwungen. Jedoch dürften Mehrmieterobjekte an erstklassigen Standorten attraktiv bleiben, auch wenn das Mietwachstum voraussichtlich gedämpft sein wird. Kein Immobiliensektor wurde stärker getroffen als Bürogebäude. Seit der Pandemie gehört das Homeoffice zum Arbeitsalltag – was in den USA langfristig Bestand haben dürfte. Die europäischen Beschäftigten dagegen sind großteils ins Büro zurückgekehrt – insbesondere jene, die in modernen Büros mit positivem Arbeitsumfeld tätig sind. Künftig steht dem Bürosektor eine Dreiteilung bevor: Erstklassige Liegenschaften – Gebäude mit geringem CO₂-Fußabdruck und ansprechender Ausstattung an attraktiven Standorten sowie mit hoher Auslastung – dürften den Sturm überstehen. Weitere Chancen sehen wir bei Investitionen in die Energiewende, Immobilien der Klassen B+ und A- an erstklassigen Standorten in Europa und Asien-Pazifik. Demgegenüber erwarten wir, dass Gebäude mittlerer Qualität umfassend modernisiert werden müssen, um zu überleben, während Immobilien mangelhafter Qualität als veraltet gelten und ihren Eigentümern große Verluste bescheren dürften. Anlagekonsequenzen Wir bevorzugen die Vergabe neuer Kredite sowie einen Ankauf bestehender Kredite – einschließlich Überbrückungskredite. Unserer Ansicht nach sollten Anleger in Sachen Fremdkapital einen breiten Ansatz fahren, ihre Eigenkapitalinvestitionen aber auf wenige Positionen begrenzen. Privatfinanzierungen und Sondersituationen werden an Bedeutung gewinnen. Die angeschlagene Bankenbranche eröffnet die Möglichkeit, Marktanteile bankenunabhängiger Kreditgeber zu erobern. Wir sehen Potenzial bei gewerblichen Immobilienkrediten, Verkäufen von Darlehensportfolios, notleidenden Krediten und Rettungskapital. Hier können Anleger von erstklassigen Objekten mit niedrigeren Beleihungsquoten und attraktiven Spreads profitieren. Zugleich können negativ wahrgenommene, mit gewerblichen Hypotheken besicherte Wertpapiere hohe Renditen einbringen und mit potenziell erheblichen Abschlägen gehandelt werden. Die Marktschwankungen werden für Relative-Value-Chancen auf allen öffentlichen und privaten Fremd- und Eigenkapitalmärkten sorgen. Nach unserer Auffassung sollten Anleger kurzfristig das vielfältige Chancenspektrum nutzen, das immobilienbezogene Fremdkapitalanlagen bieten, und gleichzeitig strategisch und geduldig in Bezug auf Eigenkapitalinvestitionen bleiben. Was langfristig ausgerichtete Anleger betrifft, sollte die Wertschöpfung durch Eigenkapitalstrategien vorangetrieben werden, mit Fokus auf Liegenschaften, die von langfristigen Trends – wie etwa Demografie, Digitalisierung und Dekarbonisierung – profitieren.

Firmenporträt

PIMCO ist ein weltweit führender Anbieter aktiv gemanagter Anleihenfonds mit umfassender Expertise über die öffentlichen und privaten Märkten. Wir investieren die Gelder unserer Kunden über ein breites Spektrum der Anleihen- und Kreditmärkte hinweg. Hierbei greifen wir auf unsere jahrzehntelange Erfahrung in der Navigation durch komplexe Märkte zurück. Ein flexibler Ansatz und die engen Beziehungen zu Emittenten haben uns zu einem der weltweit größten Anbieter traditioneller und nicht-traditioneller Anlagelösungen für Unternehmen, die eine Finanzierung benötigen, und Investoren, die auf der Suche nach risikobereinigten Renditen sind, werden lassen. PIMCO gehört zu Allianz S.E., einem weltweit führenden Finanzdienstleister.

Kontakt und Autor:

PIMCO Europe GmbH

Seidlstraße 24–24a

D-80335 München

www.pimco.de