Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Donnerstag, 19. September 2024, Frankfurt

BAI InnovationsDay

Dienstag, 1. Oktober 2024, Frankfurt

BAI Real Assets Symposium

Donnerstag, 28. November 2024, Frankfurt

BAI Workshop Sustainable Finance & ESG

Donnerstag, 6. Februar 2025, Frankfurt

BAI Private Debt Symposium

Save the Date: Dienstag, 6. Mai bis Donnerstag, 8. Mai 2025

BAI Alternative Investor Conference (AIC)

Leitartikel

Frank Dornseifer, BAI e.V.

Das Klassentreffen der AI-Branche

Cynthia Schroff-Spiering, BAI e.V.

Die Rolle von Infrastruktur für deutsche institutionelle Investoren und Deutschland als Infrastrukturstandort

Florian Bucher, BAI e.V.

Wie institutionelle Investoren bei der Förderung nachhaltiger Infrastruktur eine wichtige Rolle spielen können

Benjamin Walter und Heiko Wunderlich, Allianz Global Investors

Core Infrastruktur: Durch den ersten Zyklus

Serkan Bahçeci und David Schad, Arjun Infrastructure Partners

Globaler Immobilienausblick: Zyklischer Aufschwung voraus

Harald Klug und Wolfgang Bernadzik, BlackRock

Erfolgsfaktor Infrastruktur

Marco Schwarzbach, DekaBank

Wie viel Inflationsschutz bieten Investitionen in Energieinfrastruktur?

Michael Hennig und Daniel Sayar, Energy Infrastructure Partners

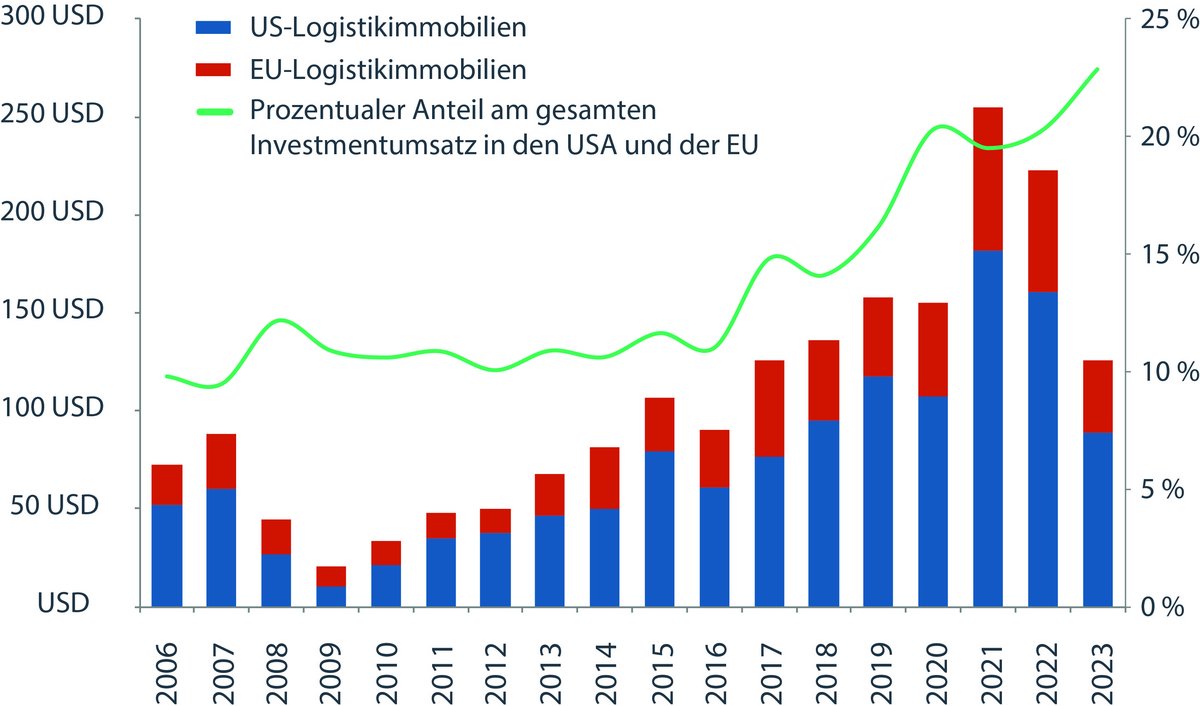

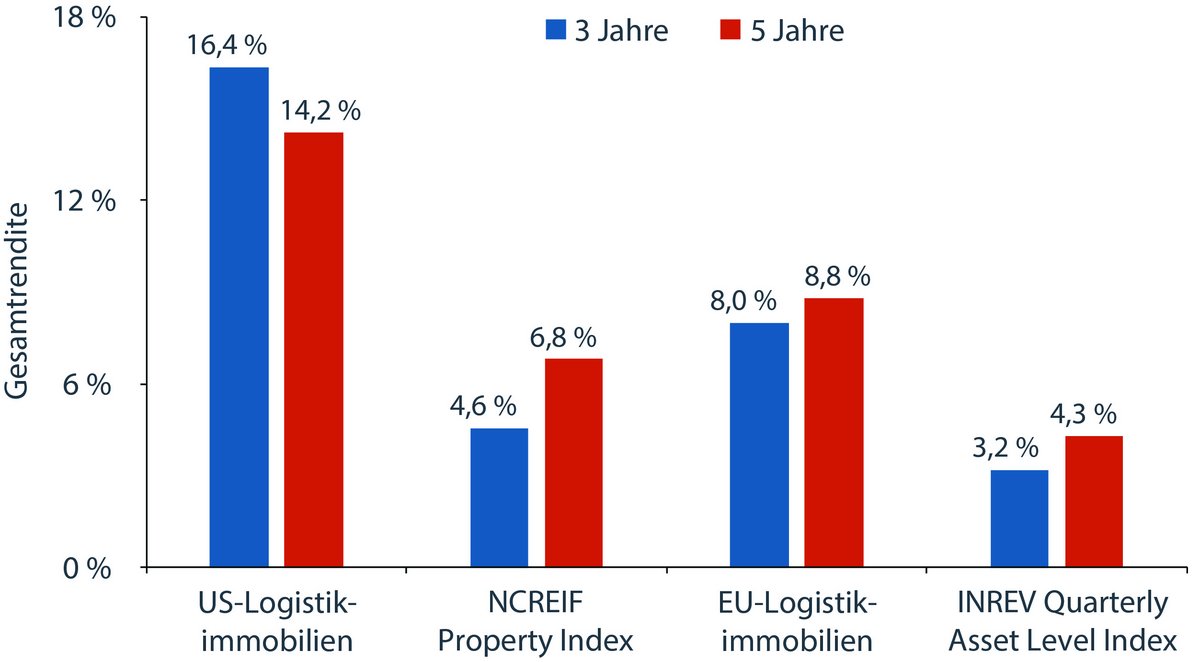

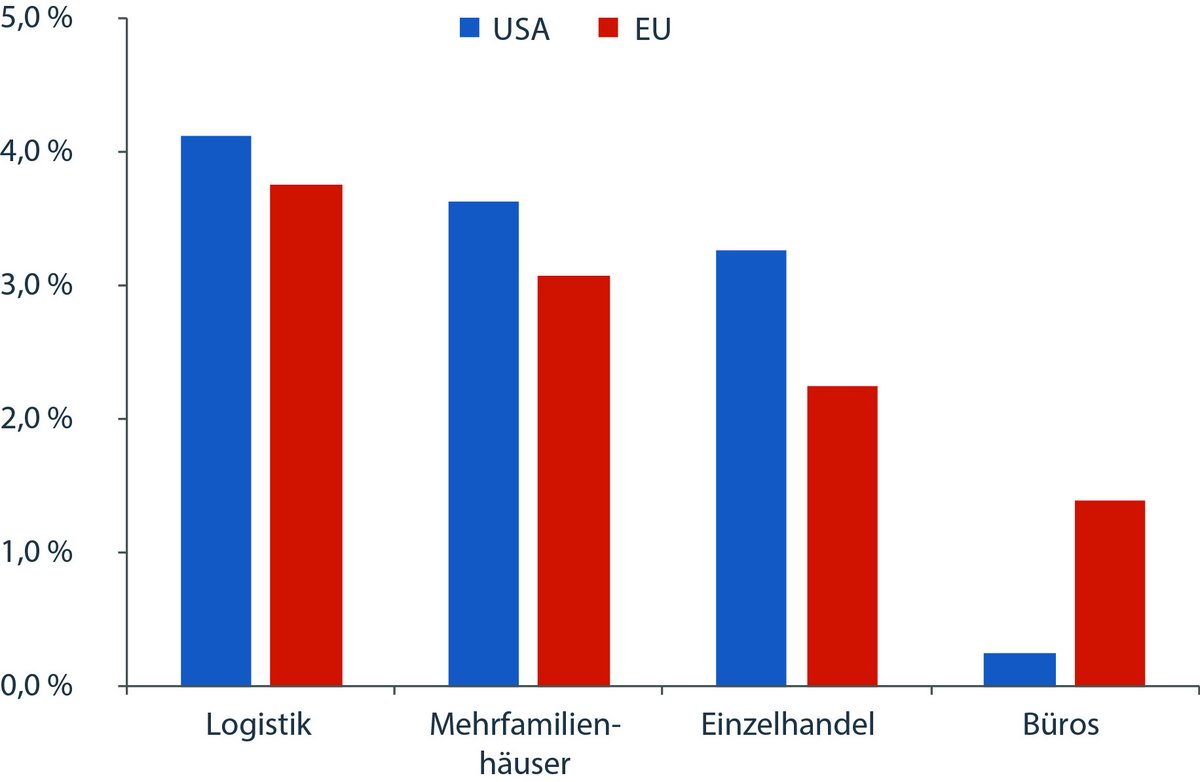

Logistikimmobilien: Steigende Mieten, niedriger Leerstand. Bietet der Logistiksektor langfristig eine attraktive Anlagemöglichkeit?

Christian Schulte Eistrup, Clarion Partners – A Franklin Templeton Company

Büro ist nicht gleich Büro: Die Chance liegt im Detail

Claudia Reich Floyd, Hazelview Investments Inc.

Verschiebung der Effizienzgrenze mit Naturkapitalanlagen

David A. Fortin und Weiyi Zhang, Manulife Investment Management

Der Fortschritt in der Energiewende eröffnet neue Geschäftsmodelle

Patrick Sobotta, Natixis und Raphael Lance, Mirova

Bewertung von Erneuerbaren-Energien-Anlagen: Chancen, Fallstricke und Besonderheiten für Immobilieninvestoren

Thomas Lehmann MRICS, Wüest Partner

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder,

Real Assets für die Energiewende

Mit dem jüngst zur Konsultation gestellten Diskussionsentwurf zur Förderung von Investitionen von Investmentfonds in Erneuerbare Energien und Infrastruktur (InfrastrukturFörderG) greift das Bundesministerium der Finanzen wichtige Themenstellungen auf, die der BAI seit geraumer Zeit nachdrücklich adressiert. Wiederholt haben wir darauf hingewiesen, dass zum einen die nachhaltige Transformation bzw. die Energiewende nicht ohne die Fondsbranche und die dahinterstehenden institutionellen, aber auch privaten Investoren zu finanzieren ist und dass zum anderen dafür eine gezielte und systematische Überarbeitung von Fondsaufsichtsrecht, Investmentsteuerrecht und Investorenaufsichtsrecht erforderlich ist1.

Nachdem im letzten Jahr beim Zukunftsfinanzierungsgesetz lediglich punktuelle Änderungen im KAGB für Investitionen in Erneuerbare Energien, aber keine flankierenden steuerrechtlichen Änderungen im InvStG vorgesehen waren und am Ende dieser Komplex gänzlich aus dem Gesetz genommen wurde, verfolgt das InfrastrukturFörderG nun endlich einen übergreifenden Ansatz, und Gegenstand sind auch nicht nur Investitionen im Bereich Erneuerbare Energien, sondern im Infrastruktursektor insgesamt. Und genau dafür hatten wir nachdrücklich plädiert.

Der Finanzierungsbedarf für die Energiewende ist jedenfalls gewaltig. Die KfW beziffert in ihrem Klimabarometer 20232 den Finanzbedarf, um das gesetzlich verankerte Ziel der Klimaneutralität in Deutschland bis 2045 zu erreichen, auf rund fünf Billionen Euro, was einem jährlichen Investitionsbedarf von durchschnittlich gut 190 Milliarden Euro entspricht – immerhin rund fünf Prozent des deutschen Bruttoinlandsprodukts. Weiter führt die KfW aus, dass ein Großteil dieser Investitionen – rund 60 Prozent – nicht von der öffentlichen Hand getragen werden kann. Der finanzielle Handlungsspielraum auf Bundes-, Länder- und kommunaler Ebene ist massiv eingeschränkt – nicht nur durch die Schuldenbremse. Naheliegend und folgerichtig ist daher die Beteiligung sowohl von institutionellen Investoren, also vor allem Versicherungsunternehmen, Pensionskassen und Versorgungswerken, aber auch von Privatanlegern. Als Intermediäre und Treuhänder für beide Anlegergruppen fungieren wiederum insbesondere (alternative) Investmentfonds und spezialisierte Asset Manager in den Sektoren Infrastruktur, Immobilien und Erneuerbare Energien.

In unserer damaligen Stellungnahme zum ZuFinG3 hatten wir bereits nachdrücklich dafür geworben, dass Regulatorik und Steuerregime, und zwar sowohl für Fonds, aber auch für die dahinterstehenden Investoren, dringend angepasst und synchronisiert werden müssen, eben damit entsprechende zukunftssichernde Investitionen – nicht nur im Infrastruktursektor – in dem notwendigen und gewünschten Umfang erfolgen. Unsere Petita richteten sich daher explizit zum einen auf weitere, über die im damaligen Entwurf vorgesehenen Änderungen im Kapitalanlagegesetzbuch (KAGB), zum anderen auf korrespondierende Regelungen im Investmentsteuerrecht (InvStG), und darüber hinaus auf die Verordnung über die Anlage des Sicherungsvermögens von Pensionskassen, Sterbekassen und kleinen Versicherungsunternehmen (AnlV).

Die nun durch den Diskussionsentwurf vorgeschlagenen Änderungen insbesondere im InvStG führen zu einem deutlich verbesserten Gleichlauf mit dem Aufsichtsrecht, so dass den bereits bestehenden Anlagemöglichkeiten gem. KAGB nun auch im InvStG auch für Spezial-Investmentfonds Rechnung getragen wird. Dies ist eine Grundvoraussetzung, damit erhebliche Kapitalmittel der Fondsbranche in stärkerem Umfang für Infrastrukturinvestitionen nutzbar gemacht werden. Und genau dies ist ja erklärtes Ziel des Entwurfs. Diverse nun vorgeschlagene Änderungen im Aufsichts- und Steuerrecht gehen auf BAI-Petita zurück, wie die Anpassung des Anlagekatalogs im InvStG für Spezial-Investmentfonds an die KAGB-Regulatorik, die – statusunschädliche - Zulassung von Beteiligungen an gewerblichen Infrastrukturprojektgesellschaften (auch in der Form von Personengesellschaften), usw. Der Entwurf ist im Ergebnis ein wichtiges Signal auch für den Fondsstandort Deutschland, auch wenn diverse Details wie die geplante partielle Ertragsbesteuerung auf Fondsebene (in Bezug auf die Einnahme aus der Erzeugung von Erneuerbaren Energien) noch weiterer Diskussion bedürfen. Für unsere Bewertung des Entwurfes nebst ergänzenden Vorschlägen darf ich auf unsere Stellungnahme verweisen.4

Dort haben wir übrigens auch darauf hingewiesen, dass die Frage, ob deutsche bzw. ausländische Investoren zukünftig entsprechende Investitionen in Infrastruktur bzw. Erneuerbare Energien in Deutschland tätigen, maßgeblich auch von weiteren Faktoren abhängt, mit denen sich die Politik auseinandersetzen muss.5

- Infrastrukturprojektpipeline: Im BAI Investor Survey 2023, an dem über 100 institutionelle Investoren, die zusammen rund 2,4 Billionen EUR AuM verwalten, teilgenommen haben, wurde u.a. bemängelt, dass es in Deutschland derzeit zu wenig – investierbare - Infrastrukturprojekte gibt.6 Mit anderen Worten, auf kommunaler, Länder-, bzw. Bundesebene müssen entsprechende Infrastrukturprojekte, die von Fonds bzw. den dahinterstehenden Investoren finanziert werden sollen, erst einmal entwickelt, gebündelt und „finanzierungsfähig“ gemacht werden. Es bedarf z.B. einer entsprechenden Infrastrukturprojektgesellschaft, in die auf der einen Seite auch staatliche Infrastrukturprojekte eingebracht und gebündelt werden, so dass eine Standardisierung und vor allem Skalierbarkeit erreicht wird; gleichzeitig können über diese Projektgesellschaft öffentliche Hand und private Investoren gemeinsam investieren. Der Sustainable Finance Beirat hatte Anfang des Jahres selbst ein solches kooperatives Finanzierungsmodell vorgeschlagen7, ebenso nunmehr bdew und VKU mit dem sog. Energiewende-Fonds8. Diese Thematik sollte nun politisch ebenfalls nachdrücklich weiter vorangetrieben und unterstützt werden.

- Anpassung des regulatorischen Investitionsrahmens für Investoren: Neben den Änderungen im Fondsaufsichtsrecht (KAGB) und der Fondsbesteuerung (InvStG) sollte zeitnah auch das Aufsichtsrecht der Investoren, vornehmlich die Anlageverordnung (AnlV) angepasst werden, um auch hier eine Synchronisation zu erreichen. Bislang findet die Anlageklasse Infrastruktur keine eigene Würdigung in der AnlV, was wiederum für Investoren in der Praxis zu Fragen bzw. Problemen führt. Zum einen ist die sog. Risikokapitalquote der AnlV bei vielen Investoren weitgehend ausgeschöpft, so dass zusätzliche Gelder im Bereich Infrastruktur/Erneuerbare Energien nicht ohne weiteres investiert werden können. Der BAI hat daher wiederholt vorgeschlagen, dass in der AnlV eine eigene Infrastrukturquote implementiert wird, die entweder außerhalb der Risikokapitalquote aufgesetzt wird und somit dezidierte Investitionen zulässt, oder zukünftig als Teil der Risikokapitalquote geführt wird, wobei diese dann aber entsprechend zu erhöhen wäre. Wir erachten eine eigenstände Infrastrukturquote von 7,5% für angemessen, die zudem mit Blick auf das Risikoprofil von Infrastrukturanlagen außerhalb der Risikokapitalquote aufgesetzt werden könnte. Gem. Koalitionsvertrag ist eine Änderung der AnlV ja ohnehin angedacht, so dass auch dieser Aspekt im Rahmen der Zulassung von renditestarken Anlagemöglichkeiten erfasst werden sollte.

- Renditebenchmarking: Schließlich ist zu berücksichtigen, dass Investoren immer auch dezidierte Renditeziele für ihre Anleger, Versicherungsnehmer, Versorgungsempfänger, etc. verfolgen (müssen). Die strategische und taktische Assetallokation wird auf Portfolio- und Einzelassetebene danach ausgerichtet. Dies gilt selbstverständlich auch für die Fonds-/Assetklassenselektion. Nicht ohne Grund beträgt der Anteil alternativer Investments am Portfolio deutscher institutioneller Investoren im Durchschnitt mittlerweile rund 25%, wie ebenfalls im BAI Investor Survey 2023 nachzulesen ist. Stellt also z.B. ein Luxemburger Fonds, der vornehmlich außerhalb Deutschlands investiert, eine höhere Rendite in Aussicht, eben weil dort u.a. die Gesamtsteuerlast ggü. Deutschland geringer ist, wird möglicherweise dieser Fonds mit diesen Zielmärkten ggü. einem deutschen Fonds mit dem Anlageschwerpunkt Deutschland, der eine geringere Rendite erwirtschaftet bzw. in Aussicht stellt, bevorzugt. In dem bereits erwähnten gemeinsamen Positionspapier „Kapital für die Energiewende – Die EWF-Option“ von bdew, VKU und Deloitte heißt es ausdrücklich: „Das Grundproblem ist jedoch, dass viele der deutschen Energiewendeprojekte aus Sicht der privaten Kapitalgeber kein ausreichend attraktives Risiko-Rendite-Profil besitzen“ und weiter, dass „konkurrierende Geldanlagen daher oft bessere Renditen bei geringeren Risiken [versprechen]“.9 Weiter heißt es: „Erneuerbare Energien und Energie-Infrastrukturen in Deutschland sind tendenziell hoch reguliert, hoch bürokratisch und teilweise weniger profitabel – und damit für Investoren nicht in jedem Fall attraktiv“.10

Diese sehr deutlichen Aussagen in dem Positionspapier sollten Anlass geben zu prüfen, ob Maßnahmen ergriffen werden können, damit deutsche Infrastruktur mindestens ebenso attraktiv für Investoren wird, wie Infrastrukturprojekte in anderen Ländern, so dass auch wettbewerbsfähige Renditen erzielt werden können. In dem Konzeptpapier werden aus Sicht der Energiewirtschaft neben regulatorischen Aspekten (Stichwort Einspeisevergütung) auch steuerliche Aspekte (Stichwort Körperschaftssteuerbelastung) angesprochen. Möglicherweise fällt im Ergebnis aufgrund unterschiedlicher Faktoren bei einem Luxemburger Infrastrukturfonds, der europa- bzw. weltweit in Erneuerbare Energien investiert, z.B. keine oder eine reduzierte Ertragsteuer an, so dass dieser einen Renditevorteil ggü. einem deutschen Fonds hat. Auch ausländische Investoren werden diesen Renditevergleich anstellen bei der Frage, zum einen, ob in einen deutschen Fonds, zum anderen, ob in deutsche Infrastruktur investiert wird.

Es wird also deutlich, dass auch angesichts eines durchaus gelungenen Gesetzesentwurfs, der natürlich erst einmal vom Gesetzgeber beschlossen werden muss, noch mehr getan werden muss, um die Energiewende zu stemmen. Insbesondere sind dies die zuvor skizzierten Wettbewerbs- bzw. Standortaspekte im Hinblick auf deutsche Infrastrukturprojekte und entsprechende Fondsvehikel, die Investitionen für Investoren attraktiver machen könnten. Denn nur wenn diese Investitionen in großem Umfang erfolgen wird sich Deutschland – wie von der Bundesregierung angestrebt – als ein führender Sustainable Finance Standort etablieren. Und im Kern dieser Investitionstätigkeiten rund um die Energiewende stehen eben Real Assets, denen wir den Schwerpunkt dieses Newsletters widmen.

BAI Events nach der Sommerpause

Da dies der letzte Newsletter vor der Sommerpause ist, darf ich kurz noch auf wichtige BAI-Events nach derselben hinweisen. Dies ist zunächst der BAI InnovationsDay am 19. September 2024 in der Frankfurt School of Finance and Management. Hier erwarten Sie neben Fachvorträgen von Mitgliedsunternehmen und Paneldiskussionen Keynote-Vorträge von Burkhard Balz, Vorstandsmitglied der Deutschen Bundesbank, Prof. Dr. Philipp Maume, TU München sowie Prof. Dr. Isabell Welpe, ebenfalls von der TU München.

Darüber hinaus findet am 1. Oktober 2024 das Real Assets Symposium im Westin Grand Hotel Frankfurt statt. Gianluca Minella, ehemals Abu Dhabi Investment Authority (ADIA), wird vorstellen, wie ein Staatsfonds die Anlageklasse Infrastruktur betrachtet. Außerdem wird Philippe Jost, PhD von Capital Dynamics einen Workshop veranstalten zum Benchmarking von Privatmarktinvestitionen im Vergleich zu börsennotierten Anlagen.

Unsere letzte Veranstaltung in diesem Jahr ist der Workshop Sustainable Finance & EGS am 28. November 2024 auch wieder in der Frankfurt School of Finance and Management. Weitere Informationen hierzu und zu den beiden anderen Veranstaltungen finden Sie auf unserer Webseite.

BAI Investor Survey – Bitte um Mitwirkung

Vor kurzem haben wir den jährlichen BAI Investor Survey gestartet. Flankierend dazu werden wir in Kürze auch unseren Mitglieder Survey versenden, so dass ich an dieser Stelle nachdrücklich darum bitten darf, daran teilzunehmen. Im letzten Jahr hatten wir eine sehr gute Beteiligung bei beiden Umfragen, so dass wir wieder einmal für die Branche wichtige und repräsentative Zahlen rund um die institutionelle Kapitalanlage im Bereich Alternative Investments präsentieren konnten.

zu den Beiträgen in diesem Newsletter

Wie immer darf ich zum Abschluss allen Autoren und Sponsoren, die an diesem Newsletter mitgewirkt und wieder sehr lesenswerte Fachbeiträge rund um das Thema Real Assets beigesteuert haben, herzlich danken.

Ich wünsche Ihnen zudem eine – wie hoffentlich immer – informative und unterhaltsame Lektüre des BAI Newsletters und eine schöne Sommerzeit, die hoffentlich auch zu einem fußballerischen Sommermärchen in Deutschland wird.

Frank Dornseifer

1 https://www.bvai.de/fileadmin/Veroeffentlichungen/Presse/Der_BAI_in_den_Medien/Fondsbranche_ist_gefragt.pdf;

https://www.bvai.de/fileadmin/Veroeffentlichungen/Presse/Der_BAI_in_den_Medien/BAI_Gastbeitrag.pdf;

https://background.tagesspiegel.de/sustainable-finance/neue-finanzierungsmodelle-fuer-energiewende

3 https://www.bvai.de/fileadmin/Recht/Stellungnahmen/BAI_Stellungnahme_Ref-E-ZuFinG.pdf

4 https://www.bvai.de/fileadmin/Recht/Stellungnahmen/BAI_Stellungnahme_Disk-E_InfraFoerderG_BMF.pdf

5 „Die Rolle von Infrastruktur für deutsche institutionelle Investoren und Deutschland als Infrastrukturstandort“ wird auch im gleichnamigen Artikel des BAI in diesem Newsletter zur aktuellen Markstudie „Infrastructure 2024 - Focus on Germany“ diskutiert.

6 BAI_Investor_Survey_23.pdf (bvai.de), S. 16

7 SFB_Nachhaltige-Infrastruktur_Transformationsfinanzierung.pdf (sustainable-finance-beirat.de)

8 Konzeptpapier: BDEW, VKU und Deloitte stellen Energiewende-Fonds vor: VKU

9 Konzeptpapier: BDEW, VKU und Deloitte stellen Energiewende-Fonds vor: VKU S. 9

10 Ebenda S. 14

Mitgliederneuvorstellungen

Seit dem Erscheinen des letzten Newsletters Anfang Mai haben wir vier neue Mitglieder gewinnen können.

Wir freuen uns, nun auch

- Alpha Financial Markets Consulting Germany GmbH

- Dr. Peters GmbH & Co. KG

- neXDOS GmbH

- VIDA.place GmbH

als Mitglieder begrüßen zu dürfen.

Eine Übersicht über alle 296 BAI-Mitglieder finden Sie hier.

Alpha Financial Markets Consulting Germany GmbH

Alpha FMC ist ein führendes Beratungsunternehmen für den Finanzdienstleistungssektor. Es optimiert Betriebsabläufe, Technologie und strategische Initiativen in Bereichen wie Asset & Wealth Management, Versicherungen und Banken. Ziel ist die Steigerung von Effizienz und Wettbewerbsfähigkeit der Kunden. Alpha Alternatives, eine Tochtergesellschaft von Alpha FMC, spezialisiert sich auf die Beratung für die alternativen Investmentbranche, einschließlich Private Equity, Immobilien und Kreditmärkte. Sie bietet Lösungen in Betriebsmodellgestaltung, Technologieimplementierung, Datenmanagement und Prozessoptimierung unter Zuhilfenahme von künstlicher Intelligenz. Gemeinsam liefert Alpha umfassende Beratungsleistungen und hat global bereits mit über 80% der führenden Asset & Wealth Manager zusammengearbeitet.

Dr. Peters GmbH & Co. KG

Die Dr. Peters Group ist ein inhabergeführtes und unabhängiges Familienunternehmen. An der Spitze des Unternehmens steht die geschäftsführende Gesellschafterin Kristina Salamon. Seit 1975 strukturiert und managt die Dr. Peters Group Sachwertinvestments für Privatanleger und institutionellen Investoren. Die ersten Investmentlösungen waren Fonds, mit denen sich Anleger erfolgreich an deutschen Gewerbeimmobilien beteiligen konnten. Bis heute liegt der Fokus im Immobilienbereich auf den Nutzungsklassen Nahversorgung, Pflege und Hotel. Weiterhin ist die Gruppe in den Assetklassen Erneuerbare Energien, Aviation und Shipping aktiv und managt ein Assetvolumen von 3,3 Mrd. €. Insgesamt hat die Dr. Peters Group seit ihrer Gründung mehr als 155 Investments aufgelegt – mit einem Investitionsvolumen von über 8 Mrd. €. Damit gehört sie zu den größten und erfahrensten deutschen Anbietern von Sachwertinvestments.

neXDos GmbH

neXDos ist eine inhabergeführte Asset Management Boutique. Unsere Mission ist die Übertragung wissenschaftlicher Erkenntnisse über die systematischen Werttreiber von Leveraged Buyout Fonds auf das Management liquider Aktien. Die Gründer sind erfahrene Unternehmer der deutschen Asset Management Industrie.

Sowohl analytisch als auch empirisch lässt sich zeigen, dass der Anlageprozess von LBOs dem traditioneller Aktienmanager systematisch überlegen ist - die gute historische Performance von LBOs ist im Wesentlichen auf die Effekte ihres Financial Engineering zurückzuführen und diese lassen sich auf das Management liquider Aktien übertragen.

neXDos hat den wohl weltweit ersten Publikumsfonds (UCITS) aufgelegt, der dieses Financial Engineering umsetzt und Investoren damit den wichtigsten Performancetreiber von LBOs in hoher Effizienz und mit täglicher Liquidität erschließt.

VIDA.place GmbH

VIDA bietet Einblicke in Assets und Portfolios auf Basis von Satellitendaten und AI.

Das Softwareunternehmen aus München unterstützt Investoren, Banken und Regierungen dabei, Geo-, Klima-, und Umweltdaten von Standorten auszuwerten. Mit der kartenbasierten Software können weltweit Infrastruktur und Real Estate Projekte auf über 70 Risikofaktoren schnell und eigenständig analysiert werden.

Transparenz, Aktualität und Benutzerfreundlichkeit stehen hierbei an oberster Stelle, egal ob für die nächste Due Diligence, das EU-Taxonomy Reporting oder die Bewertung ganzer Portfolien. VIDA wird bereits von führenden deutschen und internationalen Investoren in 56 Ländern genutzt.

Nachträglich:

New Mountain Capital

New Mountain Capital, LLC, together with its affiliates (“New Mountain”), manages private equity, credit and net lease capital with aggregate assets under management of approximately $50 billion*. New Mountain has raised over $40 billion of committed capital across private equity, credit and net lease investment strategies.

New Mountain Capital emphasizes intensive fundamental research and a growth-oriented, “value-add” investment approach, rather than reliance on excessive risk, as the best path to high and consistent long-term returns. New Mountain Capital has proactively developed particular research and operational expertise in carefully selected defensive growth niches of healthcare, software, business services, information and data, logistics, specialty chemicals, federal services, financial services, and environmental services.

ONE group solutions

ONE group solutions specializes in next-generation fund management solutions, offering tailored services such as third-party Management Company/AIFM, Corporate, and Regulatory and Compliance Consulting. Established in 2019, our team of 100 professionals in Luxembourg, Dublin, London, Zurich, New York, Bermuda, and Mumbai, serves over 150 leading and boutique asset managers worldwide.

We also have an independent partner in the DACH region to enhance our service offerings to clients. We provide a comprehensive, one-stop-shop solution for all their fund governance needs. We are proud to be certified as a 'Great Place to Work' and recognized as ’The Best Workplace in Luxembourg and Europe’.

„Das Klassentreffen der AI-Branche“

Cynthia Schroff-Spiering, Referentin für Events & Öffentlichkeitsarbeit, BAI e.V.

„Hier in Frankfurt kommen wir immer wieder zusammen.“ Mit diesen Worten hat Achim Pütz, Vorsitzender des BAI e.V., die Alternative Investor Conference 2024 eröffnet. Die diesjährigen Teilnehmerzahlen sind erneut gewachsen und verzeichnen ein neues Rekordhoch.

Am 22. April ist die AIC mit dem Pre-Event zum Thema Recht & Regulierung gestartet. In zwei Paneldiskussionen und Fachvorträgen haben die Referierenden u. a. die ELTIF-Verordnung, AIFMD II und die aktuellen Entwicklungen bei der Besteuerung von Investoren in Alternative Investments diskutiert.

Der erste AIC-Tag

Der erste Konferenztag am 23. April hat direkt mit einem Highlight begonnen: In der Wissenschaft ist Nachhaltigkeit exakt definiert und messbar. Doch in den sozialen, fiskalischen oder umweltökologischen Kontexten wird Nachhaltigkeit oft als ein Gummibegriff oder Hayek’sches Wiesel-Wort benutzt. Jeder verwendet den Begriff und kaum einer weiß, worum es geht und wie man es misst. Prof. Dr. Bernd Raffelhüschen hat sich in seiner Keynote-Speech genau hieran gewagt und eine Definition zur Messung von Nachhaltigkeit aufgestellt – verbunden mit einem Gruß an die EU-Kommission.

Ein weiterer Höhepunkt des Tages war die Keynote-Speech von Prof. Dr. Isabell Welpe am Nachmittag. Sie hat über die Transformation des Investmentsektors durch Künstliche Intelligenz referiert und ist zu diesem Fazit gekommen:

„Die Integration von generativer KI in den Finanzsektor markiert einen Wendepunkt, bei dem innovative Technologien nicht nur bestehende Prozesse optimieren, sondern völlig neue Wertströme und Anlagestrategien erschaffen."

Traditionell hat am Abend das Investorendinner zeitgleich mit dem Get-together stattgefunden – dieses Jahr zum ersten Mal im Zoo Gesellschaftshaus und mit über 500 Teilnehmenden. Nach dem Essen ist der Gedankenleser Thorsten Havener aufgetreten. Mit seiner rätselhaften und geheimnisvollen Show hat er die Teilnehmenden mit der großen Frage zurückgelassen – wie macht er das? Im weiteren Verlauf des Abends wurde diese Frage viel diskutiert und die unterschiedlichsten Theorien dazu aufgestellt.

Der zweite AIC-Tag

Der zweite Konferenztag am 24. April hat wie immer mit dem Investorenworkshop angefangen. Hier hatten die Investoren die Möglichkeit, auch über operative Fragestellungen zu sprechen und in einem geschützten Umfeld aktuelle Themen der Branche zu erörtern.

Der erste gemeinsame Programmpunkt für alle Teilnehmenden war die Impulsrede vom hessischen Finanzminister Prof. Dr. Alexander Lorz MdL. Dabei hat er die Herausforderungen der Zukunft thematisiert und sich dafür ausgesprochen, dass hier nicht nur der Staat gefragt sei:

„Wir müssen in Deutschland auch viel privates Kapital aktivieren – mit dem vollen Spektrum an Finanzprodukten. Alternative Investmentfonds gehören da ganz sicher dazu.“

Weiterhin hat er für die Stärkung des heimischen Finanzplatzökosystems plädiert:

„Das Zukunftsfinanzierungsgesetz mit der Umsatzsteuerbefreiung der Verwaltungsleistungen für Alternative Investmentfonds, die Ansiedlung des International Sustainability Standards Boards (ISSB), das gewonnene Bewerbungsverfahren um den Sitz der künftigen EU-Geldwäschebehörde (AMLA): Das aktuelle Momentum bei der Stärkung des heimischen Finanzplatzökosystems muss weiter genutzt werden.“

Lorz hat außerdem darauf hingewiesen, dass bei „der Optimierung der Bedingungen eine sachgerechte Analyse der Hemmnisse am heimischen Finanzierungsmarkt voraus [geht]“.

Ein weiteres Highlight des zweiten AIC-Tages war die Keynote-Speech von Prof. Oliver Gottschalg, PhD von der HEC School of Management über Künstliche Intelligenz in der Private-Equity-Welt. Zunächst hat er den Hintergrund zu KI und Maschinellem Lernen sowie bestehende Modelle erklärt, die das Potenzial haben, Kernprozesse bei LPs zu ersetzen. Beispielsweise ist maschinelles Lernen in der Lage, die attraktivsten Investitionsmöglichkeiten in Primärfonds zu identifizieren, sekundäre PE-Fonds-Beteiligungen wesentlich genauer zu bewerten und die Cashflows im Zusammenhang mit PE-Portfolios exakter vorherzusagen. Dadurch werden sich Portfolio-Unternehmen und operative Abläufe bei GPs und LPs genau so verändern, wie die Fondsauswahl, Sekundär-Fonds-Bepreisung, Co-Invest-Entscheidungen usw.

Die Investorenvorträge und das Investorenpanel

Selbstverständlich haben auch Investoren wieder Vorträge gehalten. Christoph Junge hat uns einen Blick unter die Motorhaube von Velliv, einer kommerziellen Pensionskasse aus Dänemark, gewährt. Dabei ist er unter anderem auf die verschiedenen Rollen der Asset Allocation eingegangen, die sowohl als Angriff als auch Verteidigung dienen. Weiterhin hat Junge Real Assets, wie Wald und Infrastruktur, thematisiert. Der Output von Wald – Holz – sei als Rohstoff wie Gold und Öl anzusehen. Auch die historische Korrelation zwischen Wald und Inflation sei positiv. Daher würden viele Experten den Wald oft als guten Inflationshedge betrachten. Junge geht davon aus, dass Holz auch in der Zukunft eine große Rolle spielen werde, denn es sei ein wichtiger Faktor bei der Dekarbonisierung. Somit werde die Nachfrage nach Holz weiter zunehmen.

Im zweiten Investorenvortrag hat Elena Manola-Bonthond vom CERN Pension Fund über die Chancen und Risiken von Investitionen in Alternatives gesprochen. Sie hat u. a. die langfristigen Trends dargestellt, die das Wachstum der privaten Märkte untermauern, wie auch Faktoren, die bei der Entscheidung über die Allokation in Alternatives zu berücksichtigen sind.

Den Abschluss der diesjährigen AIC hat wieder das Investorenpanel gebildet. Hier haben die Investoren spannende Einblicke in ihre unterschiedlichen Assetallokationsstrategien vermittelt.

Neben diesen Highlights haben auch zahlreiche Sponsoren- und Mitgliedervorträge sowie verschiedene Panels die AIC abgerundet. Hierbei sind die Speaker u. a. eingegangen auf die Chancen und Risiken auf dem aktuellen Immobilienmarkt, ESG in der praktischen Umsetzung für Alternative Investments oder auch auf Private Equity Liquiditätsmanagement in Zeiten von ELTIF 2.

Die über 900 Teilnehmer im Kap Europa – institutionelle Investoren, Produktanbieter und Dienstleister – waren auch dieses Mal sehr zufrieden mit der AIC. Sie haben die qualitativ hochwertigen Beiträge und die Präsenz der sehr interessanten Gesprächspartner gelobt. Die AIC ist eben „das große Klassentreffen der Branche“.

Wenn Sie nächstes Jahr (erneut) dabei sein wollen, merken Sie sich jetzt schon den 6. Mai 2025 (Pre-Event), 7. und 8. Mai 2025 vor. Wir freuen uns, Sie im Kap Europa zu sehen!

Kontakt und Autorin:

Bundesverband Alternative Investments e.V.

Poppelsdorfer Allee 106

53115 Bonn

Germany

www.bvai.de

Cynthia Schroff-Spiering

Referentin für Events &

Öffentlichkeitsarbeit

Tel.: +49 228-96987-34

E-Mail: schroff-spiering@bvai.de

Die Rolle von Infrastruktur für deutsche institutionelle Investoren und Deutschland als Infrastrukturstandort

Florian Bucher, Referent Alternative Markets, BAI e.V.

Der Investitionsstau in Deutschland ist groß und man wird in hohem Maße auch die Investitionen institutioneller Investoren in Infrastruktur benötigen, um die digitale und ökologische Transformation der Volkswirtschaft zu bewältigen. In einer neuen ausführlichen Marktstudie analysiert der BAI, welche Rolle Infrastruktur in den Portfolios deutscher institutioneller Investoren spielt und inwiefern sie in Projekte in Deutschland investieren.

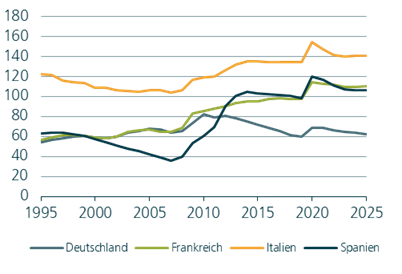

Deutschland sieht sich aktuell der Herausforderung eines massiven Investitionsstaus ausgesetzt und ist bei öffentlichen Infrastrukturinvestitionen das Schlusslicht in Europa.1 Auch sind, um das gesetzlich festgeschriebene Ziel der Klimaneutralität bis 2045 zu erreichen, immense Investitionen nötig, die auf bis zu 5 Billionen Euro geschätzt werden.2 Der deutsche Staat wird diese Summe allein kaum stemmen können, da er auch mit anderen massiven finanziellen Belastungen, wie der Stabilisierung der Rentenkasse, konfrontiert ist. Es wird daher nötig sein das Kapital institutioneller Investoren wie Versicherungen, Stiftungen und Pensionsfonds zur Modernisierung der deutschen Infrastruktur zu mobilisieren. Die Assetklasse Infrastruktur bietet die Chance nicht nur zur Finanzierung der Energiewende beizutragen, sondern auch als Portfoliobestandteil einen Beitrag zur privaten und betrieblichen Altersvorsorge zu leisten.

Auf Grundlage der repräsentativen Umfragedaten von 109 deutschen institutionellen Investoren, Interviews mit 13 Branchenexperten und externen Marktdaten analysiert die aktuelle BAI-Marktstudie den Status Quo der Anlageklasse Infrastruktur in Deutschland sowie die damit verbundenen Herausforderungen und Chancen.

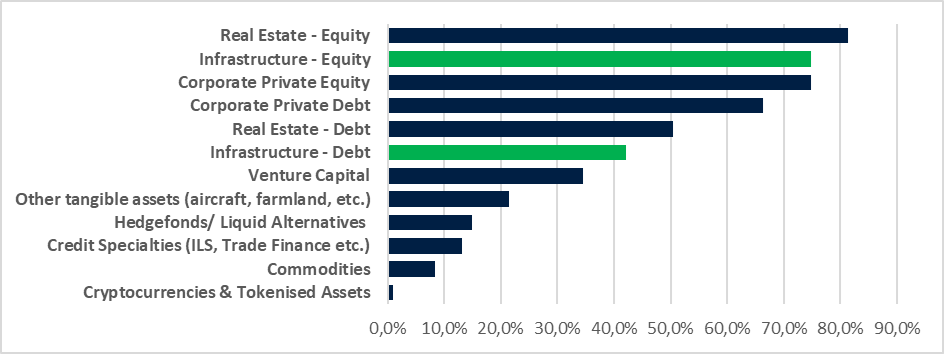

81,3% der befragten institutionellen Investoren in Deutschland sind in Infrastruktur investiert

Die Daten zeigen, dass Infrastruktur als Assetklasse in den vergangenen Jahren zunehmend an Bedeutung gewann und im Mainstream bei institutionellen Investoren angekommen ist. Demnach sind 81,3% der befragten Investoren bereits in Infrastructure Equity oder Debt investiert. Infrastruktur Equity hat mit 74,4% investierten LPs dabei bereits fast mit Immobilien Equity, der traditionell bedeutendsten alternativen Assetklasse im institutionellen Portfolio gleichgezogen. Infrastruktur Debt hingegen hat mit 42,1% noch Aufholpotenzial gegenüber Real Estate Debt (50,5%) und Corporate Private Debt (66,4%).

Trotz der positiven Entwicklung in den letzten Jahren konnte sich jedoch auch die Assetklasse Infrastruktur nicht dem schwierigen Marktumfeld, besonders des vergangenen Jahres, entziehen. Die hohe Inflation und die daraus folgende dramatische Zinswende, einhergehend mit makroökonomischen Unsicherheiten, sorgten für Liquiditätsengpässe und einen dramatischen Rückgang von Infrastruktur-Transaktionen. Einstiege und Erhöhungen der Allokation in Infrastruktur wurden außerdem durch den Denominator-Effekt erschwert: Die Zinserhöhungen führten dazu, dass der Wert von Aktien und Anleihen parallel und signifikant zurückging. Im Gegensatz dazu verloren illiquide Assets weniger stark an Wert. Dadurch stieg der Anteil illiquider Assets in den Gesamtallokationen. Höhere AI-Allokationen wurden daher durch interne Zielquoten und Investorenaufsichtsrecht mit Quotenregelungen oder Eigenkapitalanforderungen eingeschränkt. Auch nahm mit steigenden Zinsen die Attraktivität potenzieller Renditen aus liquiden Anleihen wieder zu.

Unsere Daten zeigen jedoch, dass Infrastruktur signifikant besser in der Lage war die Erwartungen der befragten Investoren während der vergangenen herausfordernden Marktphase zu erfüllen und die Stimmung aktuell als deutlich positiver wahrgenommen wird als bei anderen alternativen Assetklassen.

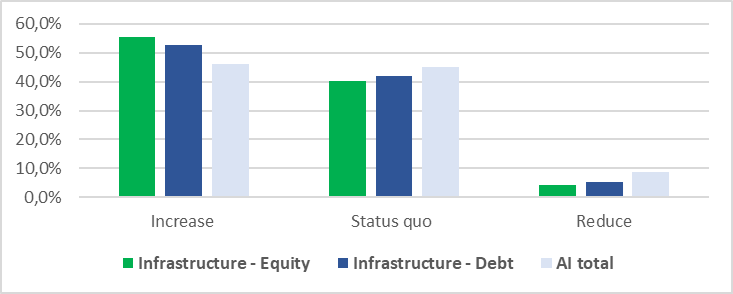

55,6% (Infrastruktur Equity), bzw. 52,6% (Infrastruktur Debt) der bereits in Infrastruktur investierten Investoren planen aktuell ihre Allokation weiter auszubauen – deutlich mehr als bei anderen AI.

Laut den Investor Survey-Daten planen Investoren, ihre Allokation in Alternative Investments (AI), einschließlich Infrastruktur, weiter zu erhöhen. Dadurch gewinnt Infrastruktur sowohl innerhalb der Alternativen Anlagen als auch in der gesamten strategischen Asset Allokation (SAA) im Vergleich zu traditionellen Investments wie Aktien, Anleihen und Cash zunehmend an Bedeutung.3

Inflationshedge, ESG und Megatrends als Treiber

Aufgrund gestiegener Anleiherenditen haben sich die Treiber für Investitionen in Infrastruktur verändert.4 Eine zentrale Motivation für Infrastrukturinvestitionen ist mittlerweile ihre Rolle als Inflationshedge. Die Assetklasse bot in den vergangenen zwei Jahrzehnten einen besseren Inflationsschutz als andere Assetklassen, und konnte dies im Stresstest der Post-Covid Inflation auch bestätigen. Es muss hierbei jedoch zwischen Sektoren unterschieden werden und insbesondere Energieinfrastruktur bietet mit verschiedenen Geschäftsmodellen die Möglichkeit Erträge der Inflation anzupassen und so reale Renditeziele zu erreichen.5 Der Bereich erneuerbare Energien hat mittlerweile auch den ersten Platz unter Infrastruktursektoren nach Dealvolumen übernommen6 und diese Dynamik wirkt sich positiv auf die gesamte Assetklasse aus.

Ein weiterer zentraler Treiber von Infrastruktur-Investments ist das Thema ESG (Environmental, Social, and Governance). 63% der befragten LPs verfolgen aktuell bereits eine ESG-Strategie und weitere 24% planen die Einführung einer solchen. Investitionen in erneuerbare Energien oder soziale Infrastruktur können helfen ESG-Zielsetzungen zu erreichen und bieten einen direkteren Hebel als Investitionen in traditionelle Assets, die auf dem Sekundärmarkt gehandelt werden.

Wie Marktdaten und Interviews zeigen, scheinen die kurzfristigen marktseitigen Herausforderungen für die Assetklasse überwunden und der Deal-Flow zieht wieder an. Die jüngst erfolgte erste Zinssenkung der EZB dürfte diesen Trend weiter bestärken.

Langfristig ist der Ausblick für die Assetklasse Infrastruktur ohnehin sehr positiv. Die Megatrends der digitalen und ökologische Transformation verleihen sehr großen Rückenwind. Jedoch sind auch vorsichtige Stimmen von LPs zu erwähnen, die vor übermäßigem Optimismus warnen. Investitionen sind demnach nicht per se zielführend nur weil ihnen ein Megatrend zugrunde liegt. Die aktuell hohe Attraktivität des Marktes für erneuerbare Energien z.B. führt auch zu einem hohen Zufluss an Marktteilnehmern auf Seiten der Produktanbieter, was eine sorgfältige Auswahl der Fonds und Manager durch LPs erfordert.

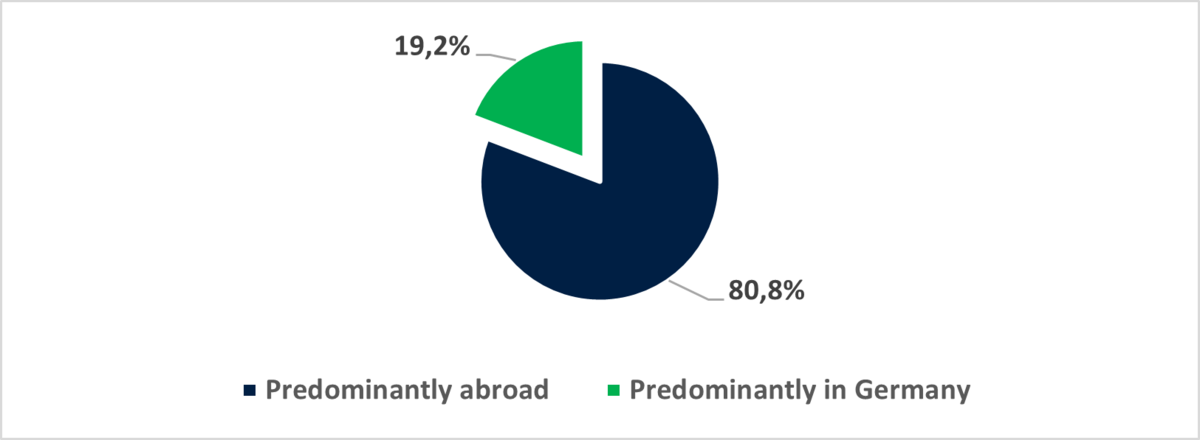

Große Mehrheit der befragten Investoren investiert momentan überwiegend in Infrastruktur im Ausland

Die zunehmende Attraktivität von Infrastrukturinvestitionen bei deutschen institutionellen Investoren bedeutet jedoch nicht notwendigerweise, dass auch die Infrastruktur in Deutschland davon profitiert.

So halten deutsche institutionelle Investoren global nach Anlagemöglichkeiten Ausschau und Fonds sind global diversifiziert. Deutschland befindet sich als Empfängerland von institutionellem Kapital in hartem internationalem Wettbewerb. Die Befragung nach der geographischen Asset Allokation bei Infrastruktur zeigt, dass über 80% der befragten deutschen Investoren momentan überwiegend in Infrastrukturprojekte ins Ausland investieren. Unseren Daten zufolge wird das Potenzial, die Verbesserung der Infrastruktur in Deutschland durch einheimische institutionelle Investoren zu finanzieren, entsprechend bislang nicht genutzt.

Um zu verstehen welche Treiber für die geographische Asset Allokation existieren und welche Hemmnisse in Deutschland vorliegen, analysierten wir die grundsätzlichen relevanten Standortfaktoren für Investitionen in Infrastruktur.

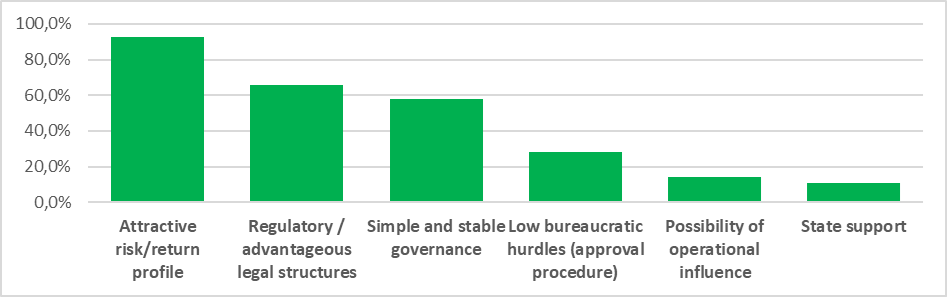

Investoren müssen individuelle Renditeversprechen erfüllen und ihre Asset Allokationen ausreichend diversifizieren. Ein attraktives Risiko-Rendite Profil steht mit 93% an erster Stelle der Standortfaktoren und kann als Grundvoraussetzung für andere Faktoren betrachtet werden. Ausgeprägte Regulierung und das hohe Maß an Bürokratie sind Faktoren, die zu einem im Vergleich zu anderen Märkten ineffizienten Energiemarkt mit weniger vorteilhaftem Risiko-Rendite Profil führen.

Gleichzeitig ging aus den Interviews hervor, dass die Stimmung in Deutschland grundsätzlich als unterstützend für Investitionen in erneuerbare Energien wahrgenommen wird und, zumindest teilweise, ein positiver Trend hinsichtlich Investitionsmöglichkeiten in Deutschland wahrgenommen wird

Staatliche Unterstützung für Infrastrukturinvestitionen spielt hingegen eine sehr untergeordnete Rolle. Investoren gaben vielmehr an staatliche Förderung können keine strukturellen Standortnachteile in Deutschland, wie bürokratische Hürden, lange Genehmigungsverfahren für Projekte und übermäßige Regulierung, ausgleichen.

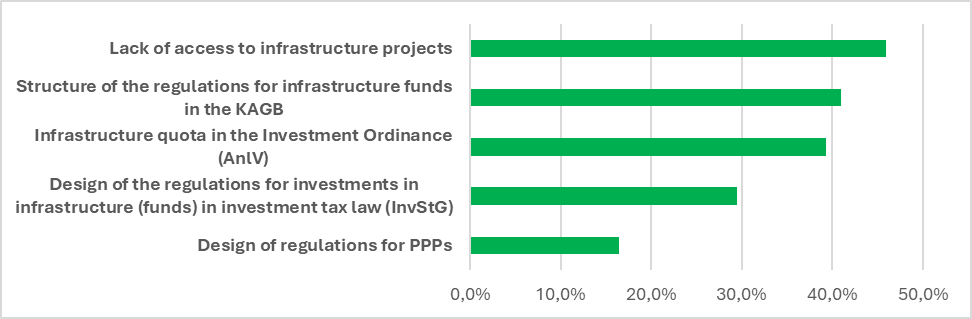

Eine Analyse der konkreten Hemmnisse für Investitionen in deutsche Infrastrukturprojekte zeigt, dass mit 45,9% der größte Anteil der befragten Investoren einen Mangel an investierbaren Objekten angibt. Es fehlt entsprechend noch an geeigneten Strukturen, die die Finanzierung in Projekte ermöglichen.

41% nennen die Struktur der Regulierung von Infrastrukturfonds im Kapitalanlagegesetzbuch (KAGB) als Hemmnis und 29,5% führen das Design der Regulierung von Investitionen in Infrastrukturfonds im Investmentsteuergesetz (InvStG) an. Bezüglich dieser regulatorischen Hemmnisse für Infrastrukturinvestitionen gab es seit der Veröffentlichung der Studie bereits positive Entwicklungen zu verzeichnen. So veröffentlichte das Bundesministerium der Finanzen einen „Diskussionsentwurf für ein Gesetz zur Förderung von Investitionen von Fonds in erneuerbare Energien und Infrastruktur.“ Konkrete Änderungsvorschläge, insbesondere im InvStG, zielen darauf ab den Investitionsrahmen für die Investitionen in erneuerbare Energien für Fonds und institutionelles Kapital zu verbessern. Bestehende Anlagemöglichkeiten nach dem KAGB sollen nun auch für Spezial-Investmentfonds im InvStG Berücksichtigung finden und ein verbesserter Gleichlauf mit dem Aufsichtsrecht gewährleistet werden.

Von weiteren 39,2% wurde das Investorenaufsichtsrechts, genauer die Anlageverordnung (AnlV), als Hemmnis genannt. Infrastrukturinvestitionen werden in der bundesweiten AnlV bislang nicht separat berücksichtigt und fallen unter die Risikokapitalquote. Infrastrukturinvestitionen von Versorgungswerken und kleinen Versicherungsunternehmen sind dadurch beschränkt, dass diese die Risikokapitalquote, teilweise auch bedingt durch den oben genannten Denominator-Effekt, bereits ausgeschöpft haben. Eine gesonderte Infrastrukturquote nach dem Vorbild von NRW könnte hier Abhilfe verschaffen.

Fazit

Trotz kurzfristiger Herausforderungen zeichnet sich langfristig ein positiver übergreifender Trend ab. Getrieben von Megatrends wird die Assetklasse Infrastruktur insgesamt an fundamentaler Bedeutung gewinnen.

Die Politik muss die entscheidende Rolle des privaten Kapitals für die digitale und ökologische Transformation anerkennen. Dies erfordert einen klaren und gestrafften Regulierungsrahmen, der institutionellen Anlegern die Flexibilität bietet, in deutsche Infrastruktur zu investieren, wofür konkrete regulatorische Verbesserungen angegangen werden müssen.

Des Weiteren sind bürokratische Vereinfachungen von fundamentaler Bedeutung um die Markteffizienz zu erhöhen und das Risiko-Rendite Profil für Infratsrukturinvestitionen in Deutschland zu verbessern.

Die gesamte Studie finden Sie hier zum Download.

2 www.kfw.de/%c3%9cber-die-KfW/Newsroom/Aktuelles/Pressemitteilungen-Details_673344.html.

4 Vgl. „Interest rate turnaround and inflation

Alternative Investments remain robust - despite competition from rising bond yields “, www.bvai.de/fileadmin/Veroeffentlichungen/BAI_Publikationen/Interest_rate_turnaround_and_inflation_2022_Teil_2.pdf.

5 Durchhaltevermögen: Energieinfrastruktur über Inflationszyklen hinweg, energy-infrastructure-partners.com/wp-content/uploads/2024/06/Energy-Infrastructure-Partners_Inflation-Study_DE.pdf.

6 Preqin Global Report 2023 Infrastructure.

Kontakt und Autor:

Bundesverband Alternative Investments e.V.

Poppelsdorfer Allee 106

53115 Bonn

Germany

www.bvai.de

Florian Bucher

Referent Alternative Markets | BAI e.V.

Tel.: +49 228-96987-15

E-Mail: bucher@bvai.de

Wie institutionelle Investoren bei der Förderung nachhaltiger Infrastruktur eine wichtige Rolle spielen können

Benjamin Walter, Senior Portfolio Manager, und Heiko Wunderlich, Head of BD Institutional DE/A, Allianz Global Investors

Institutionelle Investoren spielen bereits seit längerem eine immer wichtiger werdende Rolle bei der Finanzierung von Infrastruktur. Damit ist es nur konsequent, wenn diese nun auch einen entscheidenden Beitrag zur Nachhaltigkeitstransformation leisten. Dabei kann insbesondere die Vergabe von Fremdkapital im Infrastrukturbereich eine entscheidende Rolle spielen, um diese Transformation zu begleiten oder sogar zu gestalten.

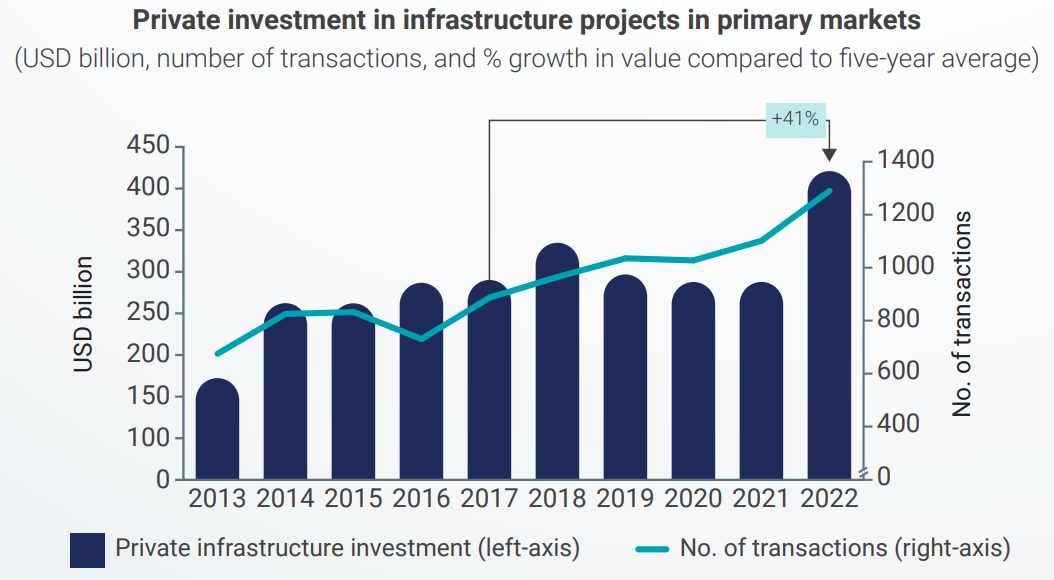

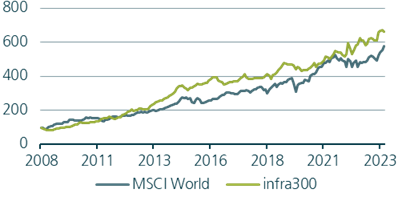

Nach acht Jahren der Stagnation stiegen die Private Markets Investitionen im Bereich Infrastruktur im Jahr 2022 für den Primärmarkt deutlich an – mit einem Gesamtwert von 41 % über dem Fünfjahresdurchschnitt.1

Nachhaltigkeit ist alternativlos

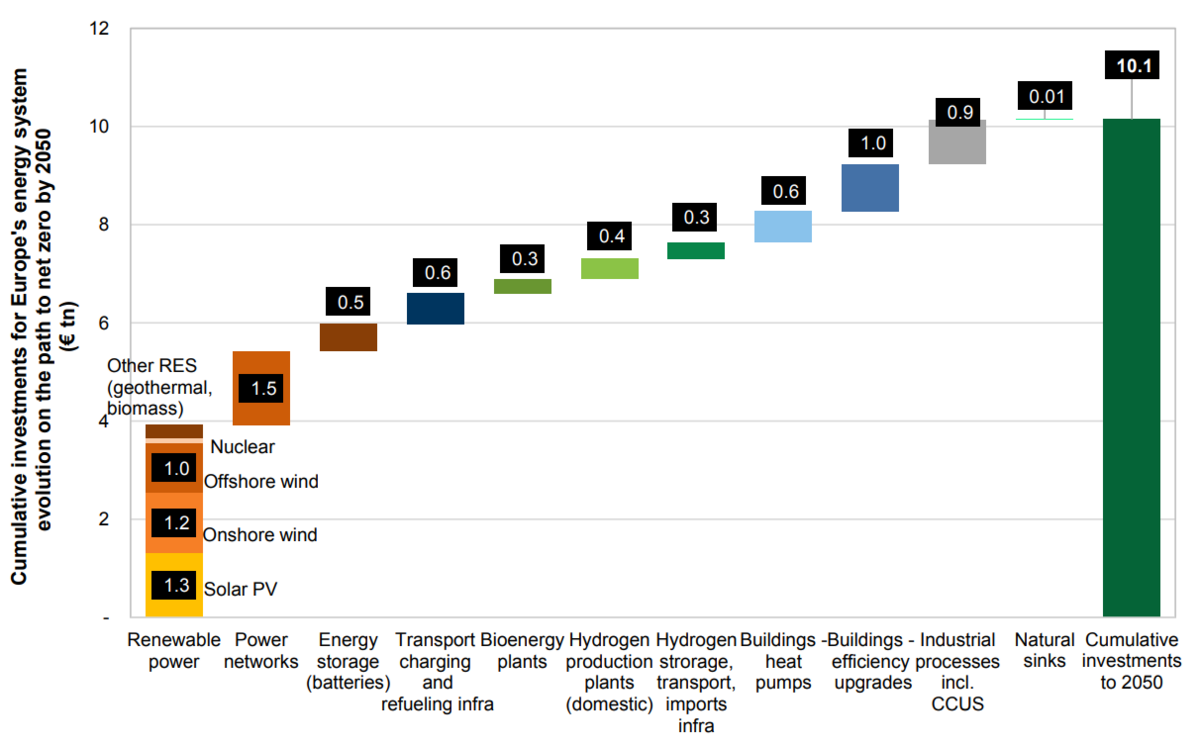

Infrastrukturprojekte können von zentraler Bedeutung für die Erreichung globaler Klimaziele, mehr Nachhaltigkeit und die Schaffung widerstandsfähiger, nachhaltig handelnder und zukunftsfähiger Gesellschaften sein. Insbesondere auch mit Blick auf zukünftige Generationen müssen jetzt die Weichen gestellt werden, was in vielen Bereich und Unternehmen auch bereits passiert. Die Erreichung dieser Ziele geht auch mit zahlreichen Umstellungen und Anpassungen innerhalb der Wirtschaft und Gesellschaft einher. Im Infrastrukturbereich geht es hier konkret um Projekte im Bereich erneuerbarer Energien, Energieeffizienz, nichtfossile und umweltfreundliche Verkehrssysteme, Wasser- und Abfallmanagement. Des Weiteren steht auch die digitale Transformation im Fokus, um Smart Grids und neue Arbeitsmodelle wie Home Office zu ermöglichen. Darüber hinaus ist die Thematik aber für alle Infrastrukturbereiche von Relevanz, da Dekarbonisierung und Verantwortung für die gesamte Wertschöpfungskette für alle Infrastrukturunternehmungen an Bedeutung gewinnen, um beispielsweise auch soziale Belange miteinzubeziehen. Bis 2050 gibt es schätzungsweise Investitionsmöglichkeiten von 10 Billionen Euro im Infrastrukturbereich für die Transformation des europäischen Energiesystems auf Netto-Null.2

Instrumente zur Förderung nachhaltiger Investitionen

Um Investitionen in nachhaltige und grüne Infrastruktur bzw. deren Transformation voranzutreiben, gibt es verschiedene Möglichkeiten. Green Bonds sind bereits seit geraumer Zeit Teil im Einsatz, unterliegen jedoch strengen Anforderungen, damit die Mittel für spezifische "grüne" Zwecke verwendet werden. Die Green Bond Principles (GBP) der International Capital Market Association (ICMA) bilden seit mehr als zehn Jahren ein Rahmenwerk für die Emission von grünen Anleihen. Die GBP zielen darauf ab, Transparenz und Offenlegung im Markt für grüne Anleihen zu fördern, „Greenwashing“ zu reduzieren und die Kapitalallokation für Umweltprojekte zu erhöhen. Die Mittelverwendung ist der Grundstein der GBP und soll klare positive Umweltauswirkungen mit sich bringen, die vom Emittenten bewertet und, soweit möglich, quantifiziert werden. Zwar gibt es keine globale Übereinstimmung darüber, wie genau Projekte für die Finanzierung durch grüne Anleihen klassifiziert werden sollten, jedoch bieten die GBP eine Liste potenzieller Kategorien. Grüne Anleihen finanzieren häufig Projekte in den Bereichen erneuerbare Energien, Projekte zur Steigerung der Energieeffizienz und Förderung bzw. Weiterentwicklung des Transportsektors im Hinblick auf die Dekarbonisierung. Eine Variation der Green Bonds sind Green Loans. Die Green Loan Principles (GLP) wurden 2018 unter anderem von der Loan Market Association (LMA) etabliert, wobei hier der Schwerpunkt auf Berichterstattung und die externe Überprüfung gelegt wird. Die Loan-Dokumentation sollte die "grüne" Natur des Kredits widerspiegeln und zudem Konsequenzen bei Nichteinhaltung der grünen Kriterien festlegen.

Für Projekte und Unternehmen, die sich in einer Übergangsphase befinden, haben Green Bonds und Green Loans jedoch nur einen begrenzten Anwendungsbereich. Hier können Sustainability-Linked Bonds (SLB) und Sustainability-Linked Loans (SLLs) eine Finanzierungsoption darstellen. Die LMA veröffentlichte 2019 erstmals ihre Sustainability Linked Loan Principles (SLLP), welche SLLs als Instrumente definieren, die den Kreditnehmer dazu anregen sollen, ambitionierte, vorab festgelegte Nachhaltigkeitsziele zu erreichen. Die Nachhaltigkeitsleistung des Kreditnehmers wird dabei anhand von Sustainability Performance Targets (SPTs) gemessen, die sich an Leistungskennzahlen (KPIs), externen Ratings und/oder gleichwertigen Metriken orientieren und Verbesserungen im Nachhaltigkeitsprofil des Kreditnehmers nachweisen können. Diese Instrumente sind nicht an eine spezifische Verwendung der Erlöse gebunden, sodass sie auch von Kreditnehmern genutzt werden können, die noch konkrete Verbesserungen in Bezug auf Nachhaltigkeit vornehmen müssen. In einer typischen Struktur reduziert sich der Zinssatz, wenn der Kreditnehmer bestimmte KPIs erreicht, wie beispielsweise eine Reduzierung des Energieverbrauchs. Als Alternative sind bei Nichterreichung von KPIs zudem höhere Zinssätze denkbar. Die positive oder negative Anpassung bewegt sich dabei meist zwischen 5 und 10 Basispunkten.

Green Bonds und Green Loans konzentrieren sich auf ökologische Aspekte. SLB/SLLs hingehen beinhalten auch zunehmend weitere Kriterien wie z.B. Diversität in Führungsrollen oder Vergütungsgerechtigkeit. Jedoch gibt es auch Instrumente, die soziale Themen direkt adressieren. Diese sogenannten Social Bonds oder Social Loans erfreuen sich wachsender Beliebtheit. Analog zu GBP/GLP wurden entsprechende Social Bond Principles und Social Loan Principles entwickelt. So geben die Sustainability Bond Guidelines der ICMA einen Leitfaden für Instrumente mit gemischter Mittelverwendung von grünen und sozialen Anliegen. Diese Instrumente werden als Sustainability Bonds oder Sustainability Loans bezeichnet.

Einflussmöglichkeiten für Infrastrukturinvestoren

Zwar haben Sponsoren und Eigenkapitalinvestoren grundsätzlich unmittelbarer die Möglichkeit auf Projekte und Unternehmen Einfluss zu nehmen, aber auch Fremdkapitalinvestoren haben verschiedene Hebel, um nachhaltiges Verhalten ihrer Kreditnehmer zu incentivieren. Dazu gehören im Wesentlichen:

1. Kreditdokumentation: Diese beinhaltet die Festlegung von Nachhaltigkeitsklauseln und -kriterien in Kreditverträgen, die Kreditnehmer zur Einhaltung bestimmter ESG-Standards verpflichten können. Hier kann die Einhaltung von Umweltstandards, sozialer Verantwortung und guter Unternehmensführung festgehalten werden. Außerhalb von Finanzierungen, wie Green Bonds oder Sustainability-Linked Loans, sind derartige Klauseln derzeit noch relativ allgemein gehalten und beschränken sich meist auf die Einhaltung geltender Gesetze und Regularien, insbesondere in Bezug auf den Umweltschutz.

2. Monitoring und Reporting: Darunter versteht man die regelmäßige Überprüfung der ESG-Leistungen der Kreditnehmer und Anforderung spezifischer Informationen oder detaillierter Nachhaltigkeitsberichte. Dabei liegt das Augenmerk zunächst darauf, Fremdkapitalgeber erst einmal mit den notwendigen Informationen zu versorgen, damit eine Evaluierung stattfinden kann. Diese beginnt bereits während der Due Diligence Phase. Als Nebeneffekt schafft dies aber auch bei Kreditnehmern ein Bewusstsein dafür, sich intensiv(er) mit der Thematik auseinanderzusetzen und Möglichkeiten für Messung und Reporting zu schaffen. In der Praxis zeigt sich allerdings, dass selbst über zehn Jahre nach der Einführung von Green Bonds es bei manchen Projektentwicklern und Unternehmen leider immer noch an der Bereitschaft und Fähigkeit sich hiermit intensiv auseinanderzusetzen und entsprechende Daten zu liefern, mangelt. Investoren sind zunehmend gefordert, ihre eigene Verantwortung an nachhaltiges und ökologisches Handeln gegenüber ihren Stakeholdern darzulegen und müssen daher gegenüber den ESG-Erwartungen an die Unternehmen, in denen sie investiert sind, oft mehr Nachdruck verleihen.

3. Dialog und Kooperation: Unter dem Stichwort „Engagement“ versteht man den Aufbau eines kontinuierlichen Dialogs zu Nachhaltigkeit und ESG. Fremdkapitalgeber sollten sich aktiv mit ihren Kreditnehmern dazu auseinandersetzen und auf die Erreichung bzw. positive Entwicklung in Bezug auf Nachhaltigkeit und ESG-Kriterien hinwirken. Auch wenn Eigenkapitalgebereine direktere Handhabe haben, sind Schuldner regelmäßig auf die Kooperation und Unterstützung ihrer Darlehensgeber angewiesen. Deren Einflussmöglichkeiten sollten daher nicht unterschätzt werden. Es ist durchaus üblich, dass Investoren intern eine Bewertung vornehmen, um das „Level of Engagement“ ihrer Kreditnehmer zu überwachen. Dieses wird zum einen benutzt, um gegenüber den eigenen Stakeholdern das aktive Handeln zu untermauern, aber auch um fehlendes Engagement bestimmter Unternehmen, in die man investiert hat, besser identifizieren zu können. Zwar ergeben sich daraus nicht unmittelbar nachteilige Konsequenzen für diese, es ist aber ein erster Schritt, der es ermöglicht, an diesen Stellen gezielt in die Diskussion einzusteigen, um auf die Einhaltung der Ziele hinzuwirken.

4. Anreizmechanismen: Die Strategien zur Förderung nachhaltiger Investitionen, die bereits oben dargestellt wurden, verstehen sich als Anreizmechanismus, um attraktivere Konditionen oder einen besseren Zugang zu Geldgebern erlangen zu können. Aber auch ohne diese spezifischen Frameworks wie Green Bonds oder Sustainability-Linked Loans nehmen Investoren bereits durch eigenes Screening und Allokationen eine Unterscheidung vor, die unmittelbar auf die Verfügbarkeit von Kapital und die Finanzierungskonditionen Einfluss hat. So führt zum Beispiel das Streben eines Investors nach Reduktion der Treibhausgasemissionen des eigenen Portfolios dazu, dass er einerseits durch Investitionen in dieses Ziel weniger Mittel für andere Investitionen zu Verfügung hat, andererseits aber auch mehr Mittel für oder zu attraktiveren Konditionen für Investitionen, die „grüne Ziele“ unterstützen, abrufen kann.

5. Selektion: Auch das interne Screening und der kategorische Ausschluss bestimmter Projekte und Industrien beeinflussen die Finanzierungskonditionen. Dadurch entsteht ein Anreiz für Kreditnehmen, ihre eigenen Aktivitäten nicht nur zu durch- und ggf. zu überdenken, sondern auch Schritte zu unternehmen, um attraktiver für Kreditgeber, die oft institutionelle Investoren sind, zu sein. So kann man feststellen, dass Firmen aus Bereichen wie Öl- und Gasspeicher zunehmend bemüht sind ihre Businesspläne in Richtung chemischer Produkte oder Biokraftstoffe zu diversifizieren oder mittelfristig ganz umzustellen.

Sicherlich ist dies nicht nur getrieben durch Anforderungen der Fremdkapitalgeber, sondern zu einem ganz entscheidenden Teil auch aus dem Anspruch an sich selbst, jedoch sollte die Rolle institutioneller Fremdkapitalanleger in diesem Zusammenhang nicht unterschätzt werden.

Regulatorische Rahmenbedingungen

Auch wenn institutionelle Investoren bereits aus eigenem Antrieb die oben genannten Möglichkeiten umsetzen können und sollten, sei an dieser Stelle auch auf die regulatorischen Rahmenbedingungen hingewiesen.

Die Europäische Union (EU) hat entscheidende Schritte zur Förderung nachhaltiger Finanzierung unternommen und sich damit global an die Spitze dieser Bestrebungen gestellt, insbesondere durch die Einführung der EU-Taxonomie und Offenlegungsregelungen. Diese können als Blaupause für ähnliche Entwicklungen außerhalb der EU dienen.

Diese reichen von EU-Taxonomie, einem Klassifizierungssystem, um eine einheitliche Definition von „nachhaltig“ zu schaffen, bis zur Einführung der EU-Verordnung über nachhaltigkeitsbezogene Offenlegungen im Finanzdienstleistungssektor (Sustainable Finance Disclosure Regulation, SFDR), um Transparenzregeln zur Integration von Nachhaltigkeitsrisiken und negativen Auswirkungen zu harmonisieren.

Da sowohl die EU-Taxonomie als auch SFDR den Fokus auf Finanzunternehmen legt, ergab sich über einen Zeitraum eine fehlende Übereinstimmung in den Anforderungen die für Nicht- Finanzunternehmen, also die Kreditnehmer, gilt. Dies erschwerte zunächst die sinnvolle Umsetzung. Jedoch trat im Januar 2023 die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) in Kraft. Diese verlangt nun auch von großen Unternehmen sowie kleinen und mittelständischen Unternehmen mit öffentlichem Interesse, die Offenlegung bestimmter Informationen zur Nachhaltigkeit. Damit ergibt sich nun auch für einige Nicht-Finanzunternehmen die Notwendigkeit, sich intensiv mit der Thematik auseinanderzusetzen. Jedoch gibt es hier im Infrastrukturbereich die Herausforderung, dass viele der Unternehmen und meist alle Projekte nicht unter CSRD fallen.

Fazit

Institutionelle Investoren sind unverzichtbare Akteure im Bereich nachhaltiger Infrastrukturinvestitionen. Ihre finanzielle Stärke und langfristige Perspektive ermöglichen es ihnen, maßgeblich zur Nachhaltigkeitstransformation beizutragen. Derzeit ist allerdings noch zu beobachten, dass es Investoren teilweise immer noch schwerfällt, Investitionen in „braune“ Unternehmen zu tätigen, die ihre grüne Transformation noch vor sich haben da sich ein entsprechendes Investment anfangs negativ auf das eigene Anlageportfolio auswirken könnte trotz des großen positiven Veränderungspotenzials des Unternehmens. Hier ist ein Umdenken erforderlich, dass die konstruktive Begleitung von Dekarbonisierung und positiver Veränderung von „braun zu grün“ oft zielführender und wirkungsvoller ist.

Wir sehen hier bereits viele Schritte in die richtige Richtung im Markt, aber auch noch genug Verbesserungspotenzial, welches institutionelle Fremdkapitalinvestoren bereit sind gemeinsam mit den Unternehmen zu heben und aktiv positiv zu gestalten.

1 Quelle: Global Infrastructure Hub, Infrastructure Monitor 2023.

2 Quelle: Goldman Sachs Global Investment Research, Carbonomics: Re-Imagining Europe’s Energy System, 2022.

Kontakt und Autor:

Allianz Global Investors

Bockenheimer Landstraße 42-44

60323 Frankfurt

Germany

www.allianzgi.com

Heiko Wunderlich

Head of BD Institutional DE/A

E-Mail: presse@allianzgi.com

Benjamin Walter

Senior Portfolio Manager

E-Mail: presse@allianzgi.com

Core Infrastruktur: Durch den ersten Zyklus

Serkan Bahçeci, Head of Infrastructure Research und Partner, und David Schad, Director Investor Relations, Arjun Infrastructure Partners

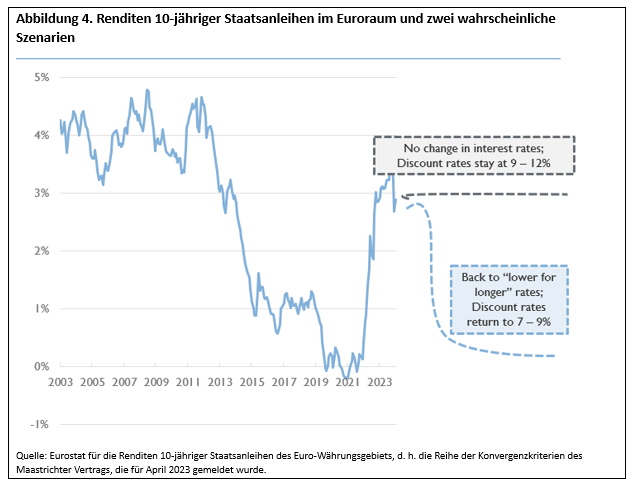

Die Infrastruktur Assetklasse durchläuft ihren ersten Zinszyklus und scheint sich dabei zu bewähren. Die nominellen erwarteten Renditen haben sich in letzter Zeit erhöht, aber die nominalen Vermögenswerte halten sich. In diesem Artikel, der sich auf Core Infrastruktur konzentriert1, geben wir einen Überblick über das historische Verhältnis zwischen den Fremdkapitalkosten und den erwarteten Renditen. Mit Blick auf zwei der wahrscheinlichsten makroökonomischen Szenarien behaupten wir außerdem, dass Core Infrastruktur auch in Zukunft überdurchschnittlich abschneiden wird - allerdings nur, wenn sie richtig und mit einem disziplinierten Ansatz betrieben wird.

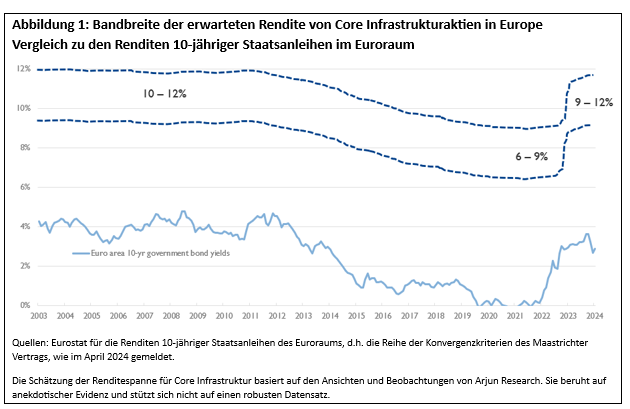

Schwankende Renditen: Eine kurze Geschichte der Infrastruktur

Die erwarteten Renditen liegen derzeit im Bereich von 9-12 % für Core Infrastruktur. In jüngster Zeit waren es 6 bis 9 % und in den ersten Jahren bis 2011/12 10 bis 12 %. Seit dem Aufkommen der Infrastruktur als neue Anlageklasse vor zwei Jahrzehnten gingen die erwarteten Renditen lange Zeit nur in eine Richtung. Ein Grund dafür war und ist die steigende Nachfrage der Anleger nach Infrastruktur. Die Allokation von Infrastruktur in den Portfolios institutioneller Anleger hat stetig zugenommen. Dies führte zu einer leichten Verringerung der Risikoprämien für Aktien, Argumente wie "too many dollars chasing too few deals“ kamen jedoch nie zum Tragen.

Erhöhte Allokationen spielten unserer Ansicht nach eine begrenzte Rolle bei der Senkung der erwarteten Renditen, vor allem in einigen spezifischen Sektoren wie den erneuerbaren Energien. Der Hauptgrund für den Rückgang der erwarteten Renditen, nicht nur bei Infrastruktur, sondern bei allen Anlageklassen, war zunächst der Superzyklus der Zinssätze. Da die Zentralbanken der Welt die Zinssätze immer weiter senkten, sanken die Diskontsätze immer weiter, so dass die Vermögenspreise immer weiter stiegen. Diesen folgte eine Inflation der Vermögenspreise in allen Anlageklassen, nicht nur bei der Infrastruktur.

Im Rückblick oder einfach durch Anwendung der Grundlagen der Asset-Pricing-Theorie ist es offensichtlich: Die erwartete Rendite ist die Summe aus dem Risikoaufschlag und dem risikofreien Zinssatz. Der Eigenkapitalrisikoaufschlag in Core Infrastruktur ist allmählich gesunken, aber der starke kontinuierliche Rückgang des risikofreien Zinssatzes dominierte. In einigen Perioden, in denen der risikofreie Zinssatz sehr schnell sank, wie bei den Reaktionen der Zentralbanken auf Covid-19 in den Jahren 2020-21, erhöhte sich tatsächlich der wahrgenommene Eigenkapitalrisikoaufschlag von Infrastruktur – da die erwarteten Infrastrukturrenditen aufgrund der hohen Illiquidität der Anlageklasse sehr stabil sind, können sie nicht sehr schnell auf Marktschwankungen reagieren. Aber die Summe, die erwartete Rendite, nahm kontinuierlich ab.

Dann endete der 40-jährige Trend des Zinsrückgangs abrupt. Die Rendite der 10-jährigen Staatsanleihe, die weithin als Proxy für den risikofreien Zinssatz in der Infrastruktur akzeptiert wird, stieg seit Januar 2022 in fast allen wohlhabenden OECD-Ländern um etwa 250 Basispunkte2. Unserer Ansicht nach hat sich der erwartete Renditebereich für Core Infrastruktur, bei Vermögenswerten mit ähnlichen Risikoprofilen, von 6 – 9 % auf 9 – 12 % erhöht.

Für Core Infrastruktur, die per Definition auf langfristige Festzinskredite angewiesen ist, dominierte die unerwartete Inflationserhöhung die Erhöhung der Diskontsätze, sodass die Vermögenswerte tatsächlich zunahmen oder zumindest in diesem Zeitraum recht stabil blieben.

Was kommt als Nächstes?

Unserer Ansicht nach gibt es zwei wahrscheinliche makroökonomische Szenarien: Entweder sinken die Zinssätze schnell zusammen mit der Inflation, oder sie bleiben auf dem derzeitigen Niveau und der Rückgang der Inflation verläuft langsamer. Wir erwarten, dass beide Szenarien für Core Infrastruktur vorteilhaft sein werden:

Die Rückkehr zu einer niedrigeren Zinsumgebung für längere Zeit, nehmen wir z.B. einen risikofreien Zinssatz von rund 1 % in den nächsten 12-18 Monaten an, impliziert, dass die erwarteten Renditen für Core Infrastruktur auf das Niveau von 6 – 9 % sinken werden. Es wird eine signifikante Kompression der Diskontsätze für Investitionen geben, die in der aktuellen Phase hoher Zinsen getätigt wurden. Für bereits in den Anlegerportfolios vorhandene Investitionen bleibt der dauerhafte Einfluss des höheren Inflationsindexes bestehen, wodurch die signifikanten positiven Auswirkungen der Inflation kristallisiert werden.

In einer unveränderten Zinsumgebung, für die der wahrscheinliche Fall ist, dass die Inflation über den Komfortniveaus der Zentralbanken bleibt, wird der dauerhafte positive Einfluss der Inflation im Vergleich zu den Annahmen zur Risikoeinschätzung weiter zunehmen und erneut zu einer Überperformance führen.

Core erfordert Disziplin

Die Anwendung einer Anlagestrategie mit Core Ansatz im Infrastrukturbereich erfordert Disziplin. Da die Lebensdauer der Anlagen lang ist und der Grad der Illiquidität im Vergleich zu anderen Anlageklassen am höchsten ist, ist auch das erforderliche Maß an Disziplin höher. Viele Vermögensverwalter, die vorgaben, einen Core-Investment-Ansatz zu verfolgen, sich aber für kurzfristige Schuldtitel anstelle der geeigneteren, aber teureren langfristigen Schuldtitel entschieden, konnte sich dies erlauben, da die Kosten für Schuldtitel immer weiter sanken - bis jetzt. Dieser Zyklus mit hoher Inflation und hohen Schuldenkosten ist die erste echte Bewährungsprobe für Vermögensverwalter, die vorgeben, Core Strategien zu verfolgen. Core-Infrastruktur Strategien erzielen nur dann eine Outperformance, wenn sie richtig eingesetzt werden, und werden dies auch in naher Zukunft tun, mehr oder weniger unabhängig von der makroökonomischen Situation3. Eine Lektion, die wir aus dieser aktuellen Krise lernen, ist die Bedeutung von Disziplin beim Core-Ansatz für Infrastrukturinvestitionen.

1 Unsere bevorzugte Definition von Core Infrastruktur basiert auf der Prognostizierbarkeit des Cashflows im Verhältnis zum Eigenkapital - was notwendigerweise eine umsichtige Fremdkapitalstrategie mit langfristigen festverzinslichen Schulden einschließt.

2 Eine bemerkenswerte Ausnahme ist Japan, wo der Anstieg rund 50 Basispunkte beträgt.

3 Natürlich gibt es makroökonomische Szenarien, in denen Core Infrastruktur unterdurchschnittlich abschneiden kann, z. B. ein Szenario mit niedriger Inflation und langfristig hohen Zinssätzen.

Kontakt und Autor:

Arjun Infrastructure Partners

50 Pall Mall

GB-SW1Y 5JH London

Arjun Infrastructure

David Schad

Director Investor Relations

Tel.: +33 3 92 25 13 76

E-Mail: DSchad@ArjunInfrastructure.com

Serkan Bahçeci

Head of Infrastructure Research and Partner

Globaler Immobilienausblick: Zyklischer Aufschwung voraus

Harald Klug, Head of the Institutional Business in Germany and Austria, BlackRock und Wolfgang Bernadzik, Head of BlackRock Alternatives Specialists EMEA Real Estate, BlackRock

Der globale Immobilienmarkt erholt sich dank stabilisierter Zinssätze. Für die zweite Jahreshälfte 2024 erwarten wir ein steigendes Transaktionsvolumen. Investitionen dürften zunehmen, da institutionelle Investoren und Kreditgeber sich wieder verstärkt engagieren. Allerdings gibt es andererseits Bedenken hinsichtlich des Angebots. Die Neuordnung der Lieferketten dürfte über Jahre hinweg zu mehr Investitionen in Industrieimmobilien führen. Investoren sollten ihre Objekte entsprechend anpassen.

Die weltweiten Immobilienmärkte zeigen vielversprechende Anzeichen einer Erholung von den jüngsten Wertverlusten. Die Stabilisierung der Zinssätze schafft eine gewisse Klarheit bei der Preisgestaltung und bringt wieder mehr Käufer an den Verhandlungstisch. Den jüngsten Abschwung lösten vor allem steigende und volatile Zinsen aus. 2023 trug das zu einem deutlichen Rückgang des Transaktionsvolumens um 48 % im Jahresvergleich bei.1

Wir setzen insbesondere in der zweiten Jahreshälfte 2024 auf deutlich steigende Transaktionsvolumina. Vielen Marktteilnehmer dürfte das bei der Preisfindung helfen. Erste Anzeichen einer lebhafteren Investitionstätigkeit sind bereits zu sehen, und auch die Kreditgeber kehren auf den Markt zurück, um von hochwertigen Sicherheiten zu attraktiven Gesamtrenditen zu profitieren.2

Erwartungen, wann die Investitionstätigkeit wieder anzieht

Aktuell jedoch befindet sich der Markt noch in einer Übergangsphase. Für Anleger ist es daher ratsam, eine gewisse Vorsicht walten zu lassen. Zumal die künftige Investitionslandschaft im Vergleich zu den Jahren nach der globalen Finanzkrise nach unserer Einschätzung von vergleichsweise höherer Volatilität geprägt sein dürfte.3

Signale, die auf ein Ende der Talsohle hinweisen

Gestiegene Teilnehmerzahlen bei Immobilienauktionen im ersten Quartal 2024 können als erste Anzeichen gelten, dass der Markt die Talsohle erreicht, vielleicht sogar durchschritten hat. Für die Annahme, dass die Aktivitäten in den nächsten zwölf Monaten wieder anziehen werden, sprechen auch das beträchtliche Kapital an der Seitenlinie, das sogenannte „Dry Powder“, sowie die Notwendigkeit für einige Sponsoren, Verkäufe zur Deckung ihres Liquiditätsbedarfs zu realisieren, und höhere Herausforderungen auf der Refinanzierungsseite.4

Für Anleger könnten sich zahlreiche Gelegenheiten bieten, um von der verzerrten Preisentwicklung zu profitieren. Denn finanzielle Notlagen oder Zwangsverkäufe könnten Akquisitionen zu gesunkenen Preisen ermöglichen, im einen oder anderen Fall vielleicht sogar unter den Wiederbeschaffungskosten. Gleichzeitig kann man sich bei der Objektauswahl an den wichtigsten strukturellen Trends ausrichten, die künftig die Renditen vorantreiben dürften. Angesichts der zu erwartenden starken Streuung der Marktperformance gibt es mehr Potenzial, Alpha zu erzielen.5

Die Neuausrichtung der Lieferketten eröffnet Anlagechancen

Die angespannte Geopolitik und die damit verbundene laufende Umgestaltung der Lieferketten bieten eine Fülle von Anlagemöglichkeiten. Wissenswert dazu: Das BlackRock Investment Institute stuft die geopolitische Fragmentierung als MegaForce ein, die höhere Makro- und Marktvolatilität bewirkt und ein zentrales Thema in allen Anlageklassen ist.6

Unternehmen rund um den Globus stellen sich auf diese neue Welt ein, indem sie ihre Lieferketten umgestalten und widerstandsfähiger machen. Dieser Trend schlägt sich auch zunehmend in der Mieternachfrage nieder. So gewinnen ergänzende Immobilien in der Nähe von Produktionsstätten, Rechenzentren oder Vertriebslagern an Bedeutung, wie erschwingliche Wohnungen und bedarfsorientierter Einzelhandel.7

Regionen mit niedrigeren Kosten, wie der Sun Belt in den USA, haben die Chance, attraktive Ziele für Produktionsaktivitäten zu werden. Dies dürfte zu einer Neukalibrierung der Logistiknetzwerke führen. Aus unserer Sicht ist davon auszugehen, dass sich die Neuausrichtung der Lieferketten schrittweise über mehrere Jahre entfalten wird. Dies erfordert Investitionen, die durch eine entsprechende Infrastruktur zukunftssicher sind, um den Anforderungen an die Lieferketten von morgen zu genügen.8

USA: Die Gunst der Stunde nutzen

In den USA können Investoren von den Marktverwerfungen profitieren und Immobilien zu reduzierten Preisen erwerben. Die Immobilienwerte sanken im Vorjahr aufgrund höherer Kapitalkosten, jetzt aber stabilisieren sie sich wieder, was zum Teil auf niedrigere Anleiherenditen zurückzuführen ist. Rückläufige Inflationsindikatoren deuten darauf hin, dass der Zinserhöhungszyklus zu Ende sein könnte. Die US-Notenbank beobachtet die Entwicklung und zeigt sich noch vorsichtig. Das BlackRock Investment Institute rechnet aber von Mitte bis Ende 2024 mit drei Zinssenkungen der Fed.9

Diese volkswirtschaftliche Stabilität hat sich auch auf dem US-Immobilienmarkt bemerkbar gemacht. Dessen Fundamentaldaten entwickelten sich solide, mit einem Wachstum der Nettobetriebsergebnisse (Net Operating Income; NOI) von 5,5 % im Jahresvergleich bis zum 31. Dezember 2023.10 Der Industriesektor verzeichnete im selben Zeitraum ein NOI-Wachstum von 12,8 % und Mehrfamilienhäuser einen Anstieg von 4,5 %.11 Der US-Markt erwartet für beide Sektoren weiteres Wachstum, wenn auch in vermindertem Tempo. Etwaige Angebotsrisiken werden durch die anhaltende Nachfrage und die im Jahr 2025 geringere Zahl an Objektübergaben gemildert.12

Mit zunehmender Klarheit am US-Markt dürfte auch das Transaktionsvolumen zulegen. Höhere Zinssätze führten zu einer Neubewertung von Immobilien in den USA und zu einem deutlichen Rückgang des Investitionskapitals bis Ende 2023. Im Januar 2024 wurden Transaktionen in einem Volumen von lediglich 27 Mrd. US-Dollar getätigt, 53 % weniger als im Monatsdurchschnitt seit Beginn der Pandemie.13 Der US-Markt hat sich jedoch deutlich belebt, was auf ein steigendes Volumen schließen lässt.

USA: Käufe unter Wiederbeschaffungskosten möglich

Auch die Kreditvergabe in den USA scheint sich zu verbessern: Daten der Fed deuten darauf hin, dass im vierten Quartal 2023 eine geringere Zahl von Banken die Kreditvergabestandards für Gewerbeimmobilien verschärft hat.14 Dieser Trend könnte sich in den nächsten Quartalen fortsetzen, wobei qualitativ hochwertigere Immobilien besonders begehrt sein dürften. Das Jahr 2024 wird wohl ein Jahr des Übergangs sein, in dem wir verstärkt die Rückkehr institutioneller Investoren erwarten.15

Qualitativ hochwertige Objekte mit soliden Cashflows sind nach wie vor gefragt, zumal die Preise in den USA gegenüber den Höchstwerten um 15 % bis 20 % gesunken sind. Viele Immobilien können jetzt unter den Wiederbeschaffungskosten erworben werden. Während die Schätzwerte wohl weiter sinken werden, spiegelt der Transaktionsmarkt wahrscheinlich bereits angepasste Preise wider, was kapitalkräftigen Investoren zugutekommt.16

Unterschied zwischen Schätz- und Transaktionspreisen

Insgesamt bietet die aktuelle Marktverschiebung in den USA über die nächsten 24 Monate Opportunitäten, die Investoren überzeugen dürften. Die Refinanzierung fälliger Schulden und Baudarlehen könnten als Katalysatoren für die weitere Preisfindung fungieren.17

Europa: Stimmungsänderung deutet Wendepunkt an

In Europa ist ein deutlicher Stimmungsumschwung zu beobachten, der möglicherweise auf eine Wende im Konjunkturzyklus hindeutet. Auch wenn es schwierig ist, den genauen Zeitpunkt vorherzusagen, wann der Markt die Talsohle erreicht, deuten die Indikatoren an, dass der Zeitpunkt unmittelbar bevorsteht. Trotz Unsicherheiten hat sich die europäische Wirtschaft als widerstandsfähig erwiesen, eine schwere Rezession vermieden und ein moderates Wachstum beibehalten.18

Für das laufende Jahr wird ein bescheidenes Wachstum mit regional uneinheitlicher Erholung erwartet. Die Immobilienwerte haben bereits erhebliche Korrekturen erfahren und sind laut MSCI-Daten in Großbritannien um 25 % und in ganz Europa um 15 % gefallen.19 Der Markt scheint sich zu stabilisieren und bietet eine gute Gelegenheit, zu potenziell günstigeren Preisen einzusteigen.

Die vorherrschende wirtschaftliche Widerstandsfähigkeit trug zu einem relativ stabilen Vermietungsmarkt bei. Wenn die Inflation zurückgeht und die Zinssätze sinken, verbessert sich die relative Attraktivität von Immobilien guter Qualität. Es sollte jedoch verstärkt auf die Qualität der Einnahmen geachtet werden, da wir einen Anstieg der Insolvenzraten und damit des Mieterrisikos beobachten.20 Angesichts des prozyklischen Charakters von Immobilien und günstigerer Kaufpreise sehen wir jetzt aber alles in allem den richtigen Zeitpunkt für einen Markteinstieg. Zumal die Zinsen voraussichtlich auf einem höheren Niveau bleiben und nicht zurück auf historische Tiefstände fallen dürften.21

Europa: Rückläufige Kapitalmarktaktivitäten im Vorjahr

Europa: Logistik und Wohnen bevorzugte Sektoren

Während unsere Einschätzungen hinsichtlich der Sektoren weitgehend unverändert bleiben, halten wir es jedoch für angezeigt, eine breitere Streuung der Performance innerhalb der Sektoren einzukalkulieren. Den größten Erfolg versprechen Strategien mit hoher Granularität bei der Entscheidungsfindung und im Vermögensverwaltungsprozess. Denn so können nicht nur länderspezifische Eigenheiten, sondern auch Möglichkeiten auf Stadtebene Berücksichtigung finden.22

Im Einzelnen favorisieren wir die Sektoren Logistik und Wohnen. Beide profitieren von einer strukturellen Unterversorgung und der Ausrichtung auf die Megatrends Digitalisierung und Demografie.23 Chancen bieten auch der Büro- und Einzelhandelssektor, wo aufgrund erheblicher Korrekturen erstklassige Objekte zu attraktiven Preisen zu erwerben sind.24

Eine veränderte gesellschaftliche Einstellung zur gebauten Umwelt führt dazu, dass früher als „alternativ“ eingestufte Sektoren, wie etwa Studentisches Wohnen, Wohnen im Alter und Kühllager, sich bei Anlegern exponentiell wachsender Beliebtheit erfreuen und zunehmend attraktive Möglichkeiten bieten.25

Asien-Pazifik: Vielseitige Märkte bieten vielfältige Chancen

Die Wachstumsaussichten für die APAC-Märkte sind uneinheitlich. Märkte wie Australien, Hongkong und Singapur dürften von verbesserten makroökonomischen Bedingungen profitieren und absehbar sinkenden Zinsen. In Japan dagegen steht eine deutliche Änderung der Geldpolitik in Richtung positiver Zinsen an und signalisiert eine wirtschaftliche Belebung. Der Aufschwung in China bleibt aufgrund des Deflationsdrucks und des angeschlagenen Immobiliensektors problematisch. Insgesamt zieht die Region Asien-Pazifik dank vielfältiger Chancen weiterhin Investoren an, insbesondere jene, die sich Diversifizierungsvorteile erhoffen.26

Die Immobilienwerte in der Region sind im Vergleich zu Europa weniger stark gefallen, können Investoren aber gleichwohl die Möglichkeit eines Markteinstiegs bieten. Trotz Unsicherheiten erwarten wir, dass sich der Logistiksektor gut behaupten wird, da es solide Wachstumstreiber gibt, wie die starke Nachfrage durch das Leasing von 3PLs (Third Party Logistics) und steigende Bedarfe der Industrie in Südostasien.27

Logistik-Leasing: Stimmungslage in der Region Asien-Pazifik

Dagegen steht der Einzelhandelssektor vor anhaltenden Herausforderungen. Bei Büroimmobilien sollten Investoren hochwertige Objekte bevorzugen und den Trend hin zu nachhaltigeren und umweltfreundlicheren Anlagen beachten. Bei Wohnimmobilien gehen wir davon aus, dass dieser Sektor aufgrund des anhaltenden demografischen Rückenwinds und des strukturellen Unterangebots besser abschneiden könnte als alle anderen Immobiliensegmente.28

1 Quelle: MSCI; Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 2.

2 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 2.

3 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 2.

4 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 2.

5 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 2.

6 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 3.

7 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 3.

8 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 3.

9 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

10 Quelle: NCREIF; Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

11 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

12 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

13 Quelle: Real Capital Analytics; Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

14 Quelle: Federal Reserve, Senior Officer Loan Survey; Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

15 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

16 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

17 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 4.

18 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

19 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

20 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

21 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

22 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

23 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

24 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

25 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 5.

26 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 6.

27 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 6.

28 Quelle: Real Estate Outlook: Seizing on the Cyclical Uplift, Seite 6.

Kontakt und Autor:

Wolfgang Bernadzik

Head of BlackRock Alternatives Specialists EMEA Real Estate

BlackRock

E-Mail: wolfgang.bernadzik@blackrock.com

Harald Klug

Head of the Institutional Business in Germany and Austria

BlackRock

E-Mail: harald.klug@blackrock.com

Risikohinweise

Kapitalanlagerisiko. Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Anleger erhalten den ursprünglich angelegten Betrag möglicherweise nicht zurück.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für aktuelle oder zukünftige Ergebnisse und sollte nicht der einzige Faktor sein, der bei der Auswahl eines Produkts oder einer Strategie berücksichtigt wird.

Änderungen der Wechselkurse zwischen Währungen können dazu führen, dass der Wert von Anlagen sinkt oder steigt. Bei Fonds mit höherer Volatilität können die Schwankungen besonders ausgeprägt sein, und der Wert einer Anlage kann plötzlich und erheblich fallen. Die Höhe und Grundlage der Besteuerung kann sich von Zeit zu Zeit ändern und hängt von den persönlichen Umständen ab.

Rechtliche Informationen

Dieses Material ist lediglich zur Weitergabe an professionelle Kunden (laut Definition in den Vorschriften der britischen Finanzmarktaufsichtsbehörde oder den MiFID-Regeln) bestimmt und sollte nicht von anderen Personen als Entscheidungsgrundlage herangezogen werden.

Dieses Dokument ist Marketingmaterial.

Im Europäischen Wirtschaftsraum (EWR): herausgegeben von BlackRock (Netherlands) B.V., einem Unternehmen, das von der niederländischen Finanzmarktaufsicht zugelassenen ist und unter ihrer Aufsicht steht. Eingetragener Firmensitz: Amstelplein 1, 1096 HA, Amsterdam, Tel.: +31(0)-20-549-5200. Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet.