Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Dienstag, 29. April 2025 (online)

BAI Webinar: ELTIF 2.0 in der Praxis: Strukturierung, Vertrieb & Abwicklung – Einblicke aus dem Markt

Dienstag, 6. Mai bis Donnerstag, 8. Mai 2025, Kap Europa, Frankfurt

BAI Alternative Investor Conference (AIC)

Dienstag, 20. Mai 2025 (online)

BAI Webinar: Infrastrukturinvestments im Wandel - Chancen für institutionelle Investoren

Dienstag, 30. September 2025, Berlin

BAI InnovationsDay

Donnerstag, 13. November 2025, Frankfurt

BAI Real Assets & Wealth Management Symposium

Donnerstag, 27. November 2025, Frankfurt

BAI Workshop Sustainable Finance & ESG

Leitartikel

Frank Dornseifer, BAI e.V.

ELTIF – Der Knoten will (noch) nicht richtig platzen

Dr. Philipp Bunnenberg, BAI e.V.

Der ELTIF 2.0 – Hype, Chancen und Herausforderungen

Sina Nennstiel, BAI e.V.

Neu gedacht – viel gebracht: Wie der ELTIF das Anlagespektrum von Privatkunden und (semi-)institutionellen Investoren erweitert

Rethought and greatly enhanced: how ELTIFs are widening the investment spectrum for retail clients and (semi-) institutional investors

Markus Bannwart, Universal Investment

C-PACE-Ausblick für ein volatiles wirtschaftliches und politisches Umfeld

Nuveen

ELTIF 2.0: Ihr Zugang Multi Private Assets

Philippe Faget, VEGA Investment Solutions, und Michael Jäger, Natixis Investment Managers

Private Market Strategien für Stiftungen – Kapitalanlage mit Wirkung und Rendite

Henning Landsiedel, Kontora Family Office

ELTIF 2.0 und Impact Investing: Das Potenzial des reformierten ELTIF für wirkungsorientierte Infrastrukturinvestments in den Emerging Markets

Dr. Moritz Isenmann, Invest in Visions GmbH

Der semi-liquide Private-Equity ELTIF für Kleinanleger: Ein neues Kapitel?

Dr. Matthias Hallweger, HMW Emissionshaus AG, und Robert Guzialowski, HANSAINVEST Hanseatische Investment-GmbH

Evergreen-Fonds für Private Equity: ein Gamechanger an den Privatmärkten?

Jeroen Cornel und Harald Klug, BlackRock

Private Markets für alle? It’s not easy to be “evergreen”

Raluca Jochmann und Thomas Linker, Allianz Global Investors

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder,

Koalitionsvertrag steht, privates Kapital wird gesucht

Wie vom designierten Kanzler Friedrich Merz angekündigt, haben CDU/CSU und SPD noch vor Ostern den Koalitionsvertrag mit dem nüchternen, aber auch erwartungsweckenden Titel „Verantwortung für Deutschland“ vorgelegt, der allerdings noch der Zustimmung des am 29. April endenden SPD-Mitgliedervotums unterliegt. Bemerkenswert aus Sicht unserer Branche ist vor allem die Rolle, die privatem Kapital im Rahmen des Koalitionsvertrages beigemessen wird. Egal ob in den Abschnitten Investitionsoffensive, Verkehr, Wärme, Finanzierungen, Wettbewerbsfähigkeit, etc., immer wird herausgestellt, wie wichtig und dringend die Einbindung privaten Kapitals bei den vielfältigen Finanzierungsherausforderungen ist. Angelehnt an Initiativen bzw. Vorhaben der letzten Legislatur wie z.B. der WIN-Initiative oder dem Zukunftsfinanzierungsgesetz II sollen nun großangelegte Investitionsoffensiven gestartet werden, u.a. in den Bereichen Start-ups und Mittelstandsfinanzierung, Infrastruktur, Transformation und Innovation. Konkret benannt wird dabei auch der sog. Deutschlandfonds, über den mindestens zehn Milliarden Euro Eigenmittel des Bundes durch Garantien oder finanzielle Transaktionen bereitgestellt werden sollen, die wiederum mithilfe von privatem Kapital und Garantien auf mindestens 100 Milliarden Euro gehebelt werden sollen. Gleichzeitig und flankierend verpflichtet sich die neue Bundesregierung wiederum im Kapitalmarktrecht einen „rechtssicheren und europäisch wettbewerbsfähigen Rahmen für Investitionen von Fonds in Infrastruktur und Erneuerbare Energien zu schaffen“, in dem auch steuerrechtliche Regelungen zielgerichtet anzupassen sind. Und durch bessere Beteiligungsmöglichkeiten institutioneller Investoren soll die Verfügbarkeit u.a. von Wagniskapital erhöht werden. Und weiter spricht sich die zukünftige Bundesregierung explizit für eine Solvency II-Novelle aus, mit der die Eigenkapitalanforderungen unter anderem für Infrastrukturprojekte und Wagniskapital gesenkt werden sollen.

Wer unsere Verbandsarbeit in den letzten Jahren aufmerksam verfolgt hat, der findet im Koalitionsvertrag durchaus Ideen und Petita wieder, die wir wiederholt in Positionspapieren, Stellungnahmen, Anhörungen etc. vorgetragen haben, eben weil wir für die institutionelle Kapitalanlage und alternative Anlageklassen stehen. Natürlich ist nochmals zu konstatieren, dass es in der letzten Legislatur bereits viele positive Ansätze und Initiativen gab, mit dem neuen Koalitionsvertrag erreichen wir aber eine neue Dimension, zumindest und zunächst nur auf dem Papier, was bekanntlich geduldig ist. Aber als Interessenvertretung werden wir uns nachdrücklich dafür einsetzen, dass es nicht nur bei den guten Bekundungen im Koalitionsvertrag bleibt.

Aber auch auf europäischer Ebene gibt es positive Nachrichten zu vermelden. Fast synchron mit etwas Vorlauf hat jüngst auch die EU-Kommission ihre Agenda für die Savings and Investments Union (SIU) vorgelegt, die für unsere Branche ebenfalls wichtige und erfreuliche Absichtserklärungen und Vorhaben enthält. Zunächst ist die Bestandsaufnahme der EU-Kommission allerdings eher ernüchternd, denn das Projekt Kapitalmarktunion ist bislang keine Erfolgsgeschichte und institutionelle Investoren wie Versicherer und Pensionsfonds sind auf der einen Seite zwar wichtige Säulen im europäischen Finanzsystem, auf der anderen Seite aber haben sie bisher zu wenig in alternative Anlageklassen wie beispielsweise Risikokapital, Private Equity oder Infrastruktur investiert. Sodann betont die EU-Kommission in einer neuen und zu begrüßenden Offenheit, dass nun Maßnahmen getroffen werden müssen, damit für diese Anlegergruppe „keine unangemessenen regulatorischen Hindernisse für den Zugang zu diesen Anlageklassen bestehen“ und benennt ebenfalls das Solvency II Regelwerk für Versicherungsunternehmen, aber auch den Grundsatz der unternehmerischen Vorsicht (prudent person principle) im Kontext der Pensionsfonds als solche unangemessenen regulatorischen Hindernisse, die es zu beseitigen gilt. Auch diese Bestrebungen und Initiativen kommen Ihnen bekannt vor, wenn Sie unsere Positionierungen auf europäischer Ebene bei einschlägigen Konsultationen, Gesetzgebungsvorhaben, etc. in der Vergangenheit verfolgt haben. Gerade im Vorfeld der SIU haben wir nachdrücklich energischere und konsequentere Maßnahmen des europäischen Gesetzgebers gefordert und begrüßen daher auch ausdrücklich die nun gestartete erste Konsultation zur Integration der EU-Kapitalmärkte, die u.a. einen sehr großen Abschnitt zum Asset-Management-Sektor enthält.

In der Zusammenschau der beiden Dossiers wird also deutlich, dass sowohl auf nationaler, aber auch auf europäischer Ebene ein – leider schon längst überfälliges – Umdenken stattfindet. Bisher gab es eher punktuelle Änderungen und Verbesserungen für Investitionen über bzw. in alternative Investmentfonds. Beispiele sind das sog. Long-Term-Equity-Modul (LTE) unter Solvency II, progressive Regelungen für Kreditfonds (also die Anlageklasse Private Debt), oder nationale Initiativen wie die Einführung der Infrastrukturquote und die Erhöhung der Risikokapitalquote in der Anlageverordnung. Was nun gefragt ist, ist ein ganzheitlicher und progressiver Ansatz bei zukünftigen Gesetzgebungsinitiativen, eben um privates Kapital für die riesigen Finanzierungsherausforderungen zu mobilisieren. Sowohl die EU-Kommission, aber auch die neue Bundesregierung stehen nun im Wort, den europäischen Kapitalmarkt und vor allem auch die Regulierung der maßgeblichen Akteure besser und effizienter zu machen. Der BAI wird diesen Prozess – wie gewohnt – konstruktiv kritisch begleiten und unsere Mitglieder sind natürlich eingeladen, insbesondere über die Verbandsarbeit in den einschlägigen Fachausschüssen und Gremien, aktiv mitzugestalten. Eine hervorragende Gelegenheit dazu gibt es übrigens anlässlich des diesjährigen Pre-Events zur AIC am 6. Mai 2025, dem zum einen eine Sitzung des Fachausschusses Fonds- und Marktregulierung zur vorgenannten Konsultation der EU-Kommission vorgeschaltet ist und durch den Dialog mit der Leiterin der Asset Management Unit bei der EU-Kommission, Hélène Bussières, flankiert wird.

#AIC2025

Und schon in Kürze ist es dann auch wieder so weit. Vom 6. -8. Mai 2025 öffnet das Kap Europa für die wichtigste und größte Konferenz zu alternative Investments im deutschsprachigen Raum seine Pforten. Nach dem grandiosen Erfolg der AIC im Vorjahr mit knapp 1.000 Teilnehmern, darunter mehr als 100 institutionellen Endinvestoren, zeichnet sich jetzt erneut ein Teilnehmerrekord, insbesondere bei den institutionellen Investoren, ab. Und wir haben wieder herausragende Keynote-Speaker, vielversprechende Vorträge und Paneldiskussionen von und mit Mitgliedsunternehmen, Investoren und natürlich Sponsoren. Und auch das exklusive Rahmenprogramm, angefangen vom Investoren-Workshop, über das Investoren-Dinner, bis hin zum regulatorischen Pre-Event und auch dem Get-Together im Westhafen Pier und den vielfältigen Networkingmöglichkeiten, ist wieder ein Alleinstellungmerkmal der AIC.

Die Anmeldefrist endet bald. Also nutzen Sie noch schnell diese Möglichkeit, und wir freuen uns auf ein baldiges Wiedersehen mit Ihnen im Kap Europa!

BAI Mitgliederversammlung

Am 2. April fand die diesjährige Mitgliederversammlung des BAI statt. Wir konnten wieder einmal auf ein sehr erfolgreiches Geschäftsjahr zurückblicken und in vielen Bereichen der Verbandsarbeit an die positiven Entwicklungen und Ergebnisse der Vorjahre anknüpfen, auch wenn das Geschäftsjahr 2024 durchaus von Herausforderungen politisch, marktseitig, aber auch auf der regulatorischen Seite geprägt war.

Neben Lobbyerfolgen auf der regulatorischen Seite konnte der BAI-Vorstand auch in den Bereichen Markt, Öffentlichkeitsarbeit und Events sehr positive Entwicklungen und Ergebnisse präsentieren. Sowohl unsere zahlreichen Publikationen wie der jährliche Investor Survey, die im letzten Jahr vorgestellte Infrastrukturstudie, der Alternative Investments Meta Outlook, unsere Newsletter, etc. erfreuen sich großer Beliebtheit, gleichermaßen aber auch unsere vielfältigen Events, angefangen von der Flagship-Konferenz AIC und den deutlich erweiterten Symposien, über ESG-Workshop und InnovationsDay bis hin zu der großen Zahl von Fachwebinaren.

Ebenso erfreulich ist die allgemeine Verbandsentwicklung und so konnten wir im letzten Geschäftsjahr erstmalig die Zahl von 300 Mitgliedsunternehmen überschreiten. Auch das ist ein außergewöhnlicher Erfolg und Beleg für die gute Verbandsarbeit und unterstreicht zugleich die Bedeutung und Wichtigkeit des Verbandes.

Den Geschäftsbericht nebst Präsentation und ausführlichen Information zu den Aktivitäten in den unterschiedlichen Bereichen können unsere Mitgliedsunternehmen auf der Mitgliederplattform einsehen.

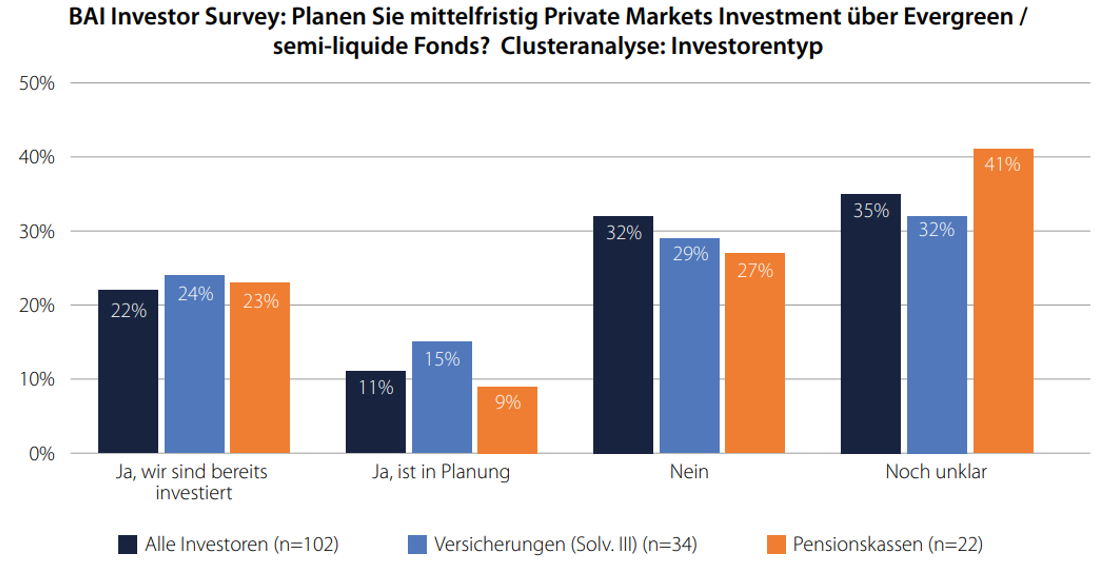

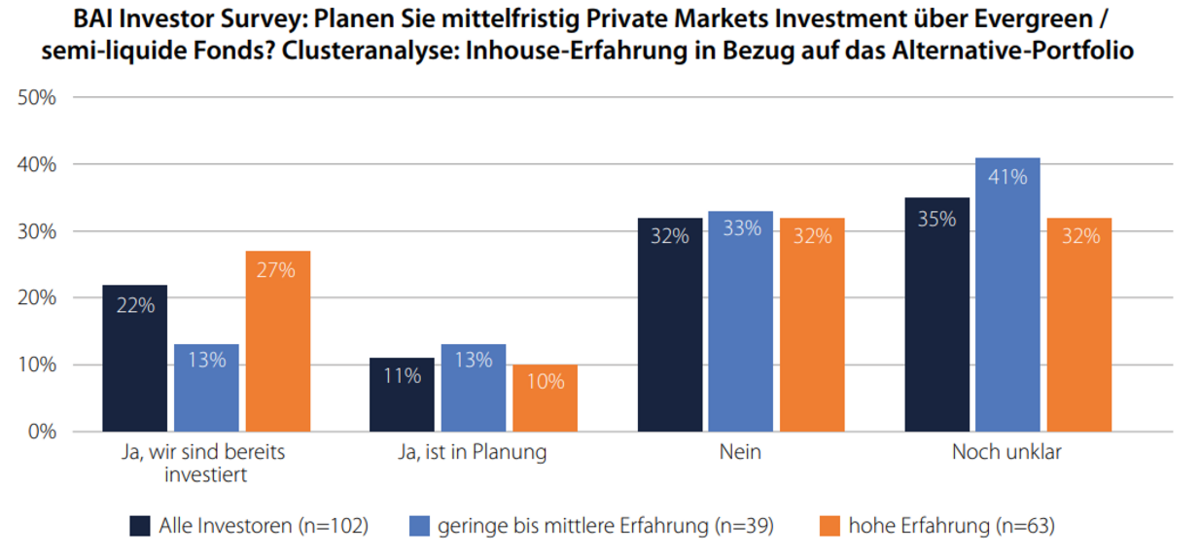

Themenschwerpunkt ELTIF, Evergreens und semi-liquide Strategien

Wir beobachten nun seit geraumer Zeit sowohl bei einer großen Zahl von Mitgliedsunternehmen im Bereich Private Markets, aber auch bei institutionellen Anlegern ein wachsendes Interesse nicht nur am europäischen Fondsformat ELTIF, bei dem nun auch die ersten Fonds in Deutschland zugelassen wurden, sondern auch generell an semi-liquiden Fonds bzw. Evergreen-Strukturen. Anfang des Jahres hat aus der Geschäftsstelle Dr. Philipp Bunnenberg, Leiter Alternative Markets, daher eine dezidierte Publikation zu diesem Thema als Leitfaden für Investoren veröffentlicht, in dem Merkmale, die Marktentwicklung, Einsatzmöglichkeiten, etc. näher beleuchtet werden. Diese Publikation darf ich Ihnen an dieser Stelle nochmals ausdrücklich zur Lektüre empfehlen: Link.

Aber auch regulatorisch stellen sich bei diesen Strukturen eine Reihe von Fragen, insbesondere im Hinblick auf das Liquiditätsmanagement, und wir haben uns jüngst dazu auch gegenüber der europäischen Wertpapier- und Marktaufsichtsbehörde ESMA zu diesem Thema positioniert, die einen breiten Fragenkatalog rund um die Bestimmung von Liquiditätsprofilen und dem Einsatz von Liquiditätsmanagementinstrumenten adressiert hatte. Besondere Relevanz hat diese Konsultation für offene, kreditgebende AIFs, also die nächste Generation von Private Debt Fonds unter AIFMD-II, die nun zur Umsetzung in Deutschland ansteht, nachdem das sog. Fondsmarktstärkungsgesetz nicht mehr von der alten Koalition verabschiedet werden konnte.

Diesem Themenkomplex widmen wir daher diesen wieder breit aufgestellten BAI Newsletter. Denn die Welt der offenen und geschlossenen Fonds rückt zusammen und wir erleben eine dynamische Marktentwicklung nicht nur bei den ELTIFs, wie dieser Newsletter auch zeigt.

Wie immer darf ich allen Autoren und Sponsoren, die an diesem Newsletter mitgewirkt und wieder sehr lesenswerte Fachbeiträge beigesteuert haben, herzlich danken.

Ich wünsche Ihnen zudem eine – wie hoffentlich immer – informative und unterhaltsame Lektüre des BAI Newsletters und freue mich auf ein Wiedersehen auf der #AIC2025.

Frank Dornseifer

Mitgliederneuvorstellungen

Wir freuen uns, nun auch

- CMS Hasche Sigle PartG

- Hauck Aufhäuser Fund Services

- SEB AG

als Mitglieder begrüßen zu dürfen.

Eine Übersicht über alle 296 BAI-Mitglieder finden Sie hier.

SEB AG

Mit über 170 Jahren Erfahrung und tiefen Wurzeln in der Familie Wallenberg ist die SEB ein führender Bankkonzern in Nordeuropa und die älteste Privatbank Schwedens. Weit mehr als eine Bank, sind wir heute nicht nur Finanzierungspartner, sondern auch ein etablierter Asset Manager für alternative Investments mit einem Fokus auf die nordischen Märkte.

Seit 1976 sind wir in Deutschland aktiv und begleiten institutionelle Investoren, Family Offices, Asset Manager, Financial Sponsors sowie große Unternehmen als langfristiger, strategischer Partner. Unser Angebot reicht von liquiden Investmentstrategien bis hin zu illiquiden Anlagemöglichkeiten in den Bereichen Private Equity, Infrastruktur, Microfinance und Immobilien. Unser Ziel ist es, nachhaltige, risikoadjustierte Renditen zu erzielen und damit Mehrwert für unsere Kunden zu schaffen.

Nachträglich:

iCapital Network AG

iCapital powers the world’s alternative investment marketplace offering a complete suite of tools, end-to-end enterprise solutions, data management and distribution capabilities and an innovative operating system. iCapital is the trusted technology partner to independent financial advisors, wealth managers, and asset managers, offering unrivalled access, technology, and education to incorporate alternative assets into the core portfolio strategies for their clients. With over $210 billion in global platform assets, the iCapital operating system automates and streamlines the complex process of private market investing and seamlessly integrates with clients’ existing infrastructure platform and tools.

ELTIF – Der Knoten will (noch) nicht richtig platzen

Dr. Philipp Bunnenberg, Leiter Alternative Markets, BAI e.V.

Die letzten regulatorische Unsicherheiten sind seit dem Inkrafttreten der technischen Regulierungsstandards am 26. Oktober 2024 überwunden. Der Weg ist damit frei für den ELTIF. Der Knoten will dennoch (noch) nicht richtig platzen. Das verdeutlichen die Zahlen der jüngsten Studie von Scope Fund Analysis zum ELTIF-Markt. Zwar kamen im vergangenen Jahr europaweit 55 neue ELTIFs auf den Markt, davon allein 19 in Q4, das Marktvolumen ist dennoch nur um rund 5,7 Milliarden Euro auf ca. 20,5 Milliarden Euro per Ende 2024 gestiegen. Der Marktanteil deutscher Investoren liegt bei ca. 14%. Insgesamt wurden 2024 europaweit 4,4 Mrd. Euro verteilt auf 62 ELTIFs platziert, davon knapp eine Milliarde in Deutschland. Neben dem erfolgreich etablierten Commerz Real „klimaVest“ haben in Deutschland laut Scope mit Aquila Capital, Union Investment und Liquid drei weitere Anbieter mehr als 150 Millionen Euro eingesammelt. Alles in allem ein Tropfen auf den heißen Stein der billionenschweren Private Markets. Zum Vergleich: Für den Absatzmarkt Deutschland lag allein das Volumen der unter Schwindsucht leidenden offenen Immobilienpublikumsfonds Ende 2024 laut BVI-Statistik noch bei 122,5 Milliarden Euro.

Ist der ELTIF bereits gescheitert, bevor er richtig starten kann? Keineswegs! Es ist richtig und wichtig, dass nun auch erfahrene Privatanleger die Möglichkeit haben, in Private Equity, Private Debt, Infrastruktur und co. zu investieren. Und es ist gut für eine gesunde und nachhaltige Entwicklung des Marktes, dass die Branche dabei mit Bedacht vorgeht, die Produktpalette stetig aufbaut und nicht überstürzt handelt. Sollte ein ELTIF frühzeitig scheitern, beschädigt das die Reputation einer ganzen Branche. Die Anbieter sind sich jenes Risikos bewusst und handeln entsprechend verantwortungsvoll. In Anbetracht dessen ist es sehr positiv, dass die derzeit in Deutschland zum Vertrieb zugelassenen ELTIFs fast ausnahmslos von Managern verwaltet werden, die Mitglied im BAI sind und jahrelange institutionelle Erfahrung und erfolgreiche Track Records auf den Private Markets nachweisen können.

Vom ELTIF können zukünftig alle Seiten profitieren. Die BAI-Mitglieder wollen und können als Kapitalsammelstellen Zugangswege zu den Private Markets genauso gut für Retail-Anleger wie für große institutionelle Investoren schaffen und damit neuen Income generieren. Für die nachhaltige Transformation der Wirtschaft und Investitionen in die Infrastruktur ist privates Kapital unabdingbar und Privatanleger können zukünftig einen bedeutenden Beitrag leisten. Und schlussendlich profitieren auch die Privatanleger von Private Markets typischen Renditen, wenn sie zukünftig an der Seite der großen institutionellen Anleger investieren.

Das nun allen voran etablierte Private Markets Manager mit ELTIFs in den Vertrieb gehen hat für Privatanleger gleich mehrere Vorteile. Für langfristig auskömmliche Renditen ist entscheidend, dass ein ELTIF-Investment für den Privatanleger auch nach Kosten noch Sinn ergibt. Derzeit sind laut Scope neben typischen Ausgabeaufschlägen (2%-5%) Managementgebühren von im Schnitt 1,9% fällig. Hinzu kommen meist erfolgsabhängige Gebühren (10%-20%) oberhalb einer Hurdle Rate. Mit wachsenden Fondsvolumina ist davon auszugehen, dass die Gesamtkosten für Privatanleger zukünftig verdaulicher sind. Private-Markets-Anbieter, die sich an institutionelle und private Anleger richten, können diese Kosten in der Regel besser verteilen und haben mit höherer Wahrscheinlichkeit selbst „skin in the game“.

Zudem ist durch die Anpassung der Anteile zulässiger Vermögenswerte und die Zunahme offener Produkte („Evergreens“) ein solides Liquiditätsmanagement von entscheidender Bedeutung, damit sichergestellt ist, dass zu hohe Liquiditätsquoten vermieden werden, die andernfalls die Illiquiditätsprämie und damit typische Private-Markets-Rendite verwässern. Das Liquiditätsprofil des ELTIFs muss der Illiquidität der zugrundeliegenden Wertanlagen angemessen bleiben und schlussendlich zum Anlegerprofil passen. Lange Anlagehorizonte begrenzen etwaige Liquiditätsrisiken ohnehin ganz natürlich. Dann ist sichergestellt das Privatmarktanlagen die Rolle als Werttreiber und zugleich Diversifikator im Portfolio einnehmen.

Bis sich der ELTIF vollends etabliert, und ein effektives Privatanleger-Produkt wird, kann es voraussichtlich noch einige Jahre dauern. Bis dahin ist der ELTIF „gut für alle, die wissen, was sie tun“ wie das Handelsblatt Ende März treffend titelte. Bereits heute ist der ELTIF ein gutes Produkt im Wealth Management und für semi-institutionelle Investoren. Für Kleinanleger bleibt zudem der Weg über Versicherungen, um in den Privatmärkten zu investieren. Eine Demokratisierung ist zwar erstrebenswert, darf aber nicht überstürzt erfolgen. Die Branche darf keine falschen Erwartungen erwecken. Strukturen müssen langfristig und nachhaltig aufgebaut werden. Das können die Mitgliedsunternehmen des BAI leisten. Sie bringen die dafür notwendige jahrzehntelange institutionelle Private-Markets-Erfahrung mit.

Kontakt und Autor:

BAI e.V.

www.bvai.de

Der ELTIF 2.0 – Hype, Chancen und Herausforderungen

Sina Nennstiel, Referentin Recht & Policy, BAI e.V.

Der European Long-Term Investment Fund (ELTIF) ist seit dem vergangenen Jahr in aller Munde. Im Zuge der sogenannten Demokratisierung der Private Markets eröffnen sich neue Investmentmöglichkeiten, insbesondere für Privatanleger. Doch was steckt hinter dem plötzlichen Hype um den ELTIF? Welche Erfahrungen wurden bislang mit diesem Anlagevehikel gemacht? Gibt es auch negative Aspekte? Und warum gibt es in Deutschland bisher nur einen einzigen ELTIF?

ELTIF-Trend: Chancen und Erfahrungen

Obwohl der ELTIF bereits seit 2015 existiert, blieb er lange ein Nischenprodukt. Erst mit dem von 2021 bis 2022 durchgeführten Review der ELTIF-Verordnung (ELTIF-VO) durch die EU-Kommission hat sich das geändert. Der ursprüngliche ELTIF 1.0 scheiterte daran, als innovatives Investmentvehikel für Private-Markets-Investments Fuß zu fassen. Hohe Eintrittsbarrieren, wie hohe Mindestanlagebeträge, verhinderten eine breite Akzeptanz. Lediglich ein Fonds, der klimaVest, konnte sich in Deutschland durchsetzen – vor allem aufgrund seiner hauseigenen Zeichnungsstrecke und täglichen Liquidität. Das war für den ELTIF 1.0 jedoch sehr untypisch.

Mit dem ELTIF 2.0 wurden wesentliche regulatorische Erleichterungen eingeführt. Die Mindestanlagesumme wurde drastisch gesenkt, sodass bereits mit kleinen Beträgen (sogar ab einem Euro) investiert werden kann. Zudem wurden die Anlagemöglichkeiten ausgeweitet, wodurch das Vehikel für Asset Manager attraktiver wurde. Die Zahlen sprechen für sich: 2024 wurden bereits 55 neue ELTIFs aufgelegt, insgesamt existieren nun 159 ELTIFs1– Tendenz steigend2 Dies zeigt, dass der Markt das Potenzial dieses Instruments zunehmend erkennt.

Die bisherigen Erfahrungen mit dem ELTIF sind überwiegend positiv. Die steigende Zahl an neu aufgelegten Fonds sowie das wachsende Interesse auf Anbieterseite verdeutlichen die Attraktivität des Vehikels. Nicht nur die Anzahl der Fonds ist im Jahr 2024 deutlich gestiegen, sondern auch das Fondsvolumen. Insbesondere der klimaVest, der Meridiam Infrastructure Europe III SLP und der GF Infrastructures Durables SLP konnten erfolgreiches Fundraising betreiben und sich am Markt etablieren. Sie zählen heute zu den größten ELTIFs.3

Die Demokratisierung der Private Markets gewinnt an Bedeutung, da Privatanleger Zugang zu alternativen Anlageklassen wie Private Equity, Private Debt oder Infrastruktur erhalten. Dies ermöglicht ihnen eine breitere Diversifikation ihres Portfolios und potenziell attraktive Renditen, bei einer geringen Korrelation mit den traditionellen Anlageklassen. Investments in diese alternativen Anlageklassen waren Privatanlegern bisher nur in einem begrenzten Rahmen möglich. Das im Jahr 2021 eingeführte Infrastruktur-Sondervermögen oder auch das länger etablierte Immobilien-Sondervermögen waren die einzigen Vehikel (neben Dachfondsstrukturen), die eine Investition in alternative Anlageklassen möglich machten. Diese Vehikel haben jedoch strenge Anlagevorschriften, die sie einhalten müssen, und relativ hohe Eintrittsbarrieren – ähnlich des ELTIF 1.0. Der ELTIF bietet somit Chancen für die Anleger, in einen Bereich zu investieren, der ihnen bisher vorenthalten geblieben ist. Es ist aber auch eine Chance für die Anbieter, die sich einem neuen Kundenbereich öffnen können und ihre Alternative-Investments-Produkte nun breiter vertreiben können.

Der ELTIF bietet nicht nur Chancen für Privatanleger, sondern kann auch für die institutionelle Kapitalanlage genutzt werden. Inwieweit der ELTIF sich hier gegenüber anderen Vehikeln etablieren kann und ob es eine Notwendigkeit für die Nutzung des ELTIFs im institutionellen Bereich gibt, bleibt abzuwarten. Einen Vorteil hat der ELTIF bislang unter Solvency II im Rahmen von Long-Term-Equity-Investments und der Nicht-Durchschaupflicht.

Herausforderung Abwicklung und Vertrieb

Trotz des Erfolgs birgt der ELTIF auch Herausforderungen. Vor allem in den Bereichen Abwicklung und Vertrieb bestehen in Deutschland weiterhin wesentliche Hürden, die es zu überwinden gilt.

Der ELTIF ist als Produkt noch nicht vollständig massentauglich, da die Abwicklung komplex bleibt. Viele erfahrene Private-Markets-Player verpacken illiquide Produkte in ein Retailvehikel, was zu Problemen führen kann, denn die eingeschränkte Handelbarkeit dieser Anlageklassen trifft oft auf die hohe Liquiditätserwartung von Privatanlegern. Die ELTIF-VO lässt den Anbietern bei der Ausgestaltung sehr viele Freiheiten, welche auf der Abwicklungsseite zu Unstimmigkeiten führen. Derzeit müssen Zeichnungen manuell bearbeitet werden, so wie es im institutionellen Bereich üblich ist. Allerdings erwarten die Anbieter eine automatisierte Abwicklung. Dies ist vorteilhafter, da sie Kosten spart und eine massentaugliche Abwicklung ermöglicht. Der Markt muss sich beim Thema ELTIF-Abwicklung somit erst noch finden.

Um Anlegern auch bei geschlossenen ELTIFs eine gewisse Flexibilität zu ermöglichen, wäre auch die Etablierung eines eigenen Zweitmarkts vorteilhaft. Dieser könnte Investoren die Möglichkeit bieten, ihre ELTIF-Anteile zum Verkauf anzubieten und potenzielle Käufer zu finden.

Offen bleibt, inwieweit gewisse Digitalisierungstendenzen im Bereich Abwicklung und Zweitmarkt eine schnellere Lösung präsentieren.

Im Vertrieb bestehen ebenfalls weiterhin wesentliche Herausforderungen. Die Illiquidität dieser Anlageklassen steht im Widerspruch zur hohen Liquidität, die Privatanleger oft erwarten. Dies birgt das Risiko, dass Privatanleger in Produkte investieren, die nicht zu ihrer Risikobereitschaft passen. Auch wird oft mit hohen Renditen gelockt, die gerade im Private-Equity-Bereich durchaus möglich sind, dabei wird aber manchmal außen vorgelassen, dass dies im institutionellen Bereich eben gerade auch durch die Illiquiditätsprämie erreicht wird. Eine solche ist gerade bei offenen oder Evergreen-Strukturen kaum zu erreichen. Es bedarf hier ordentlicher Aufklärungsarbeit und Beratung von den Produktanbietern, inwieweit die Produktqualität und Performance wirklich an ein institutionelles Produkt heranreicht.

Es müssen somit die Vertriebler (Vermögensverwalter, Finanzberater oder auch Bankkundenberater) ausreichend geschult werden, um den Kunden geeignete Produkte anzubieten. Aber auch die Privatanleger müssen ausreichend informiert werden, um die Produkte zu verstehen. Der Markt ist bereits daran, diesen Education-Part anzugehen. Dabei muss die Funktionsweise der Private Markets sowie ihrer Anlageklassen erklärt werden und berücksichtigt werden, dass es sich generell um langfristige illiquide Anlageklassen handelt. Der langfristige Charakter ist hier von entscheidender Bedeutung und sollte den Anlegern deutlich gemacht werden.

Diese Aufklärungsarbeit ist nicht nur wichtig, um die Anleger zu schützen, sondern auch die Anbieter. Gerade in Deutschland sind die Erfahrungen mit geschlossenen und/oder illiquiden Fonds bisher nicht immer positiv gewesen. Falsche Erwartungen der Anleger oder das unterschreiten der Erwartungen könnte für den (ELTIF-)Markt schwere Folgen haben.

Ein deutscher ELTIF

Der ELTIF wurde bisher aufgrund der unsicheren – bzw. bis zum Erscheinen der BaFin FAQs kaum vorhandenen – Verwaltungspraxis in Deutschland noch nicht wirklich angenommen. Das bedeutet jedoch nicht, dass nicht auch schon jetzt zahlreiche ELTIFs in Deutschland vertrieben werden. Allerdings wurde bisher nur ein ELTIF in Deutschland zugelassen, also als ELTIF deutscher Provenienz aufgelegt und nicht nur bspw. aus Luxemburg nach Deutschland hineinvertrieben. Die Gründe dafür finden sich zum einen in der günstigen Verwaltungspraxis bspw. in Luxemburg und den steuerlichen Anreizen aus Frankreich und Italien für Investments in ELTIFs. Deutschland ist hier jedoch nachgezogen, da die BaFin entschieden hat, die ELTIF-VO nicht strenger auszulegen und keine weiteren Regelungen einzuführen. Das Warten auf die finalen RTS (Regulatory Technical Standards) im Herbst 2024 war dann die letzte Hürde

Die Aussichten für weitere deutsche ELTIFs stehen somit gut und es bleibt eine Frage der Zeit, bis sich mehr Anbieter auch in Deutschland um eine Zulassung bemühen.

Steuerliche Anreize, wie sie in Frankreich und Italien der Fall sind, könnten natürlich helfen. Allerdings wäre ein Anreiz für die Kapitalanlage als private Altersvorsorge sinnvoller. So würde auf den langfristigen Charakter der Anlage eingegangen. Der Staat könnte Anreize liefern, die private Altersvorsorge zu unterstützen und gleichzeitig die eigene Rentenlücke besser ausbalancieren.4

Ein Markt in der Entwicklung

Der ELTIF hat mit der neuen Regulatorik einen bedeutenden Schub erfahren. Die Demokratisierung der Private Markets nimmt Fahrt auf, und das Interesse auf Anleger- sowie Anbieterseite wächst. Dennoch sind Herausforderungen nicht zu unterschätzen, insbesondere in Bezug auf die Liquidität und die Anpassung an die Bedürfnisse von Privatanlegern. Der Markt muss sich weiter etablieren, um langfristig erfolgreich zu sein. Die kommenden Jahre werden zeigen, ob der ELTIF sich als nachhaltiges Investmentvehikel durchsetzen kann.

1 Quelle: ESMA ELTIF Register: https://www.esma.europa.eu/document/register-authorised-european-long-term-investment-funds-eltifs

2 Quelle: Scope Studie: Klare Regeln bringen ersehnten Schwung (Überblick über den ELTIF-Markt 2024/2025).

3 Quelle: Fondsvermögen: KlimaVest ca. 1,4 Mrd. Euro, Meridiam Infrastrucutre Europe III SLP ca. 1,3 Mrd. Euro, GF Infrastructures Durables SLP ca. 865 Mio. Euro.

4 Quelle: Siehe auch unser Petitum in der Stellungnahme zum pAV-Reformgesetz: https://www.bvai.de/fileadmin/Recht/Stellungnahmen/BAI_Stellungnahme_pAV-Reformgesetz.pdf

Kontakt und Autorin:

BAI e.V.

www.bvai.de

Sina Nennstiel

Referentin Recht & Policy

Tel.: +49 228-96987-13

E-Mail: nennstiel@bvai.de

Neu gedacht – viel gebracht: Wie der ELTIF das Anlagespektrum von Privatkunden und (semi-)institutionellen Investoren erweitert

Rethought and greatly enhanced: how ELTIFs are widening the investment spectrum for retail clients and (semi-) institutional investors

Markus Bannwart Executive Director Area Head of Alternative Investments & Structuring

Anfang 2024 trat die überarbeitete ELTIF-2.0-Verordnung in Kraft, deren Bestimmungen im Oktober des gleichen Jahres konkretisiert wurden. Neben einem breiten Spektrum an Sachwertinvestments, einschließlich einer größeren Bandbreite an Immobilien, sind nun auch bis zu 45 Prozent in UCITS-nahe Vermögenswerte möglich. Damit erleichtert und flexibilisiert der ELTIF 2.0 die Umsetzung einzelner Investmentstrategien bedeutend. Eine weitere wesentliche Neuerung: ELTIFs dürfen auch in Dachfonds investieren. Diese Zielfonds müssen nicht mehr ihrerseits ELTIFs, EuVECAs oder EuSEFs sein, sondern können ebenfalls UCITS und AIFs sein, vorausgesetzt, dass sie im EU-Raum ansässig sind, von einem EU-AIFM verwaltet werden und ausschließlich Vermögenswerte enthalten, in die ein ELTIF auch direkt investieren dürfte. Die Assets selbst dürfen dabei sehr wohl außerhalb des EU-Raums liegen. Gleiches gilt für Direktanlagen, sofern die Zielunternehmen nicht auf einer EU-Blacklist stehen. Zur Vermeidung von mehrstöckigen Dachfondsstrukturen dürfen die Zielfonds allerdings nicht mehr als 10 Prozent ihrer Vermögenswerte in andere Investmentfonds investieren.

Das neue Gesamtkonzept beflügelt die ELTIF-Nachfrage und damit das Angebot

Dass die Europäische Union den ELTIF neu gedacht hat, zahlt sich aus: Laut Daten der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) sind derzeit 159 ELTIFs registriert – allein 62 davon wurden im Jahr 2024 von den Aufsichtsbehörden genehmigt. Luxemburg bleibt mit 100 Fonds führend, gefolgt von Frankreich (32) und Italien (13). Auch Irland gewinnt mit aktuell elf registrierten ELTIFs an Bedeutung. (Quelle: ESMA ELTIF Register, Stand 7. März 2025).

Ein starkes Plus der ELTIFs liegt für ihre Anbieter in der Vertriebskomponente: Da keine zusätzlichen Vertriebszulassungen notwendig sind, sondern lediglich ein Anzeigeverfahren erforderlich ist, kann der ELTIF problemlos in anderen EU-Ländern vertrieben werden – ein Vorteil, der insbesondere auch im Retail-Segment greift.

Im Fokus – steigendes Interesse institutioneller Investoren

Obgleich das Vehikel vor allem Privatkunden die Möglichkeit von Investments im Bereich der Private Markets eröffnen soll, eignen sich ELTIFs aufgrund ihrer flexiblen Ausgestaltung auch für institutionelle Investoren, wie Stiftungen und Family Offices.

Dabei sind die Schwerpunkte unterschiedlich: Während sie bei Privatkunden auf der Ausgestaltung der Zeichnungsmodalitäten einschließlich Mindestanlagesumme und kürzeren Rückgaberegelungen liegen, stehen für institutionelle Investoren eher die Optimierung der Investmentstrategie und die Erzielung einer langfristigen Performance im Fokus. ELTIFs können auch speziell für Solvency-II-Investoren interessant sein, da sie in bestimmten Fällen von vorteilhaften Eigenkapitalunterlegungen profitieren. So kann das Solvency-II-Equity-Risikomodul, das für nicht-börsennotierte Beteiligungen eine Eigenmittelunterlegung von 49 Prozent vorsieht, bei entsprechend strukturierten ELTIFs zu einer Reduktion führen. Zusätzlich kann unter bestimmten Bedingungen das Long-Term-Equity-Investment (LTEI)-Modul angewendet werden, das eine weitere signifikante Verringerung der Eigenmittelunterlegung ermöglicht.

Voraussetzung ist jedoch, dass der ELTIF langfristig ausgerichtet ist, eine bestimmte Mindesthaltedauer aufweist und sein Risikoprofil den Anforderungen von Solvency II entspricht.

Langfristige Anlagen in Infrastruktur, erneuerbare Energie und Transportwege

Per Definition handelt es sich beim ELTIF um ein langfristig ausgerichtetes Investmentvehikel, das sich auf Infrastruktur, erneuerbare Energie und Transportwege konzentriert. Besonders dynamisch entwickelt sich der Bereich Windkraft, Solarenergie und Batteriespeicher. Und dabei wird das Investitionsspektrum zunehmend breiter. Es wächst beispielsweise um Technologien wie Wasserstoff, Speichermedien oder Datencenter, die auch oft im Zusammenhang mit erneuerbarer Energie stehen. Innerhalb der drei großen Asset-Klassen Private Equity, Private Debt und Infrastruktur wirken sich die unterschiedlichen Laufzeiten und Liquiditätsanforderungen auf die Strukturierung des Fonds aus. Für einen Private-Equity-ELTIF ist die Laufzeit im Vergleich zum Infrastruktur-ELTIF oft kürzer; die Laufzeit für einen Private-Debt-ELTIF meist noch kürzer, die Liquidität oft höher.

Worauf ELTIF-Initiatoren achten sollten

Die hohe Flexibilität der Ausgestaltung ist ein großer Vorteil der neuen ELTIF-2.0-Verordnung. Sie bedeutet aber auch, dass bei der Strukturierung eines ELTIFs zahlreiche Faktoren zu beachten sind. Ausgangsfrage ist immer, an welche Investorengruppe sich das Produkt richten soll. Für institutionelle Investoren spielt vor allem die investorenspezifische Regulatorik wie etwa die Anlageverordnung, Solvency II und auch die steuerliche Governance des Produktes eine große Rolle. Ebenso gewichtig sind investmentsteuerliche und -rechtliche Beschränkungen bei mittelbaren Investitionen.

Die Aufgabenzuordnung und Verantwortlichkeiten, sprich: die einzelnen Rollen, innerhalb des Fondskonstruktes sind immens wichtig und haben einen großen Einfluss auf den operativen Aufsatz im Zusammenspiel mit der Service-KVG. Eine der Kernfragen ist hierbei die Übernahme der Portfoliomanagementfunktion. Dies hat vor allem Auswirkungen auf den Transaktions- und Liquiditätssteuerungsprozess. Daneben sind unter anderem Bewertungszyklen und -systematiken zu vereinbaren, Kapitalabrufprozesse zu bestimmen, Investitionsstrukturen aufzulegen und Instrumente zur Liquiditätssteuerung zu implementieren.

Auch müssen weitere Fondsdetails geklärt werden, beispielsweise ob eine Ausschüttung oder Thesaurierung gewünscht ist, möglicherweise ein Währungsmanagement oder Währungs-Hedging nötig ist und ob für einzelne Investorengruppen eine eigene Anteilsklasse aufgelegt werden soll.

Ein professioneller und erfahrener Strukturierungspartner ist beim Aufsatz und bei der Investition in einen ELTIF essenziell. Der European Long Termin Investment Fund bietet sowohl Privatkunden als auch institutionellen Investoren ein maßgeschneidertes und modernes Instrument, um wachstumsorientierte und zugleich nachhaltige Investitionen in die Realwirtschaft zu tätigen. Dank der neuen Regulierung beobachten wir eine wachsende Anzahl zur Verfügung stehender ELTIFs mit unterschiedlichen Laufzeiten, unterschiedlicher Liquidität und verschiedenen Investmentansätzen. Das zeigt: Es zahlt sich bereits aus, dass die Europäische Union das Konzept neu gedacht hat.

At the beginning of 2024, the revised ELTIF 2.0 framework entered into force, followed by the regulatory technical standards in October of the same year. In addition to a broad spectrum of investments in tangible assets, including a wider range of real estate opportunities, up to 45 per cent may now be held in assets that would be eligible for a UCITS fund. ELTIF 2.0 thus enables individual investment strategies to be realised with significantly greater ease and flexibility.

Another major reform is that ELTIFs may invest in funds of funds. These target funds do not have to be ELTIFs, EuVECAs, or EuSEFs themselves; they can be UCITS and AIFs, provided that they are domiciled in the EU area, are managed by an EU AIFM, and contain only assets in which an ELTIF may invest directly. However, the assets themselves may well be located outside the EU area. The same applies to direct investments, as long as the target companies are not on any EU blacklist. To avoid multi-layered fund-of-funds structures, the target fund may not invest more than 10 per cent of its assets in other investment funds.

The new general concept is driving up demand for ELTIFs – and, consequently, supply

The European Union’s reform of the ELTIF concept is paying dividends: according to data from the European Securities and Markets Authority (ESMA), 159 ELTIFs are currently registered, 62 of which were authorised by supervisory authorities in 2024 alone. Luxembourg remains the leader with 100 funds, followed by France (32) and Italy (13). The importance of Ireland as a domicile is also growing, with eleven registered ELTIFs at present. (Source: ESMA ELTIF Register, as at 7 March 2025).

One major advantage of ELTIFs for providers is the distribution aspect: since no additional distribution authorisations are necessary (merely a notification process), the ELTIF can be marketed in other EU countries without any obstacles – an advantage, especially in the retail segment.

Focus on the growing interest in ELTIFs among institutional investors

While this investment vehicle is primarily intended to afford retail clients the opportunity to invest in private markets, ELTIFs are also suitable for institutional investors, such as foundations and family offices, due to their flexible configuration.

Different features appeal to different investors: while retail clients focus on the subscription modalities, including the minimum investment requirements and early redemption provisions, institutional investors prioritise optimising the investment strategy and achieving long-term performance.

ELTIFs can also be of a particular interest to Solvency II investors, as they benefit from favourable capital charges in certain cases. For example, the Solvency II Equity Risk sub-module, which imposes a 49 per cent capital charge for unlisted equity investments, can be reduced for suitably structured ELTIFs.

In addition, under certain conditions, the Long-Term Equity Investment (LTEI) sub-module can be applied, facilitating a further significant reduction of the required regulatory capital.

The conditions are that the ELTIF must be long-term, have a certain minimum holding period, and its risk profile must meet the requirements of Solvency II.

Long-term investments in social infrastructure, renewable energy, and transport infrastructure

ELTIFs are long-term investment vehicles focusing on social infrastructure, renewable energy, and transport infrastructure. Developments in wind power, solar energy, and battery storage are progressing rapidly, and the spectrum of investment opportunities is expanding. For example, interest is growing in technologies, such as hydrogen, energy storage systems, and data centres, which often go hand in hand with renewable energy. Within the three large asset classes – private equity, private debt, and infrastructure – the different maturities and liquidity requirements affect fund structuring. For instance, the maturity of a private equity ELTIF is often shorter than that of an infrastructure ELTIF, while a private debt ELTIF generally has a shorter maturity but higher liquidity.

What ELTIF initiators should be mindful of

A major advantage of the new ELTIF 2.0 concept is its flexible configuration. However, there are many factors to consider when structuring an ELTIF. The first question to ask is always: who is the product’s target investor group? For institutional investors, the most important factors are investor-specific regulations, such as the Investment Ordinance and Solvency II, as well as product tax governance. Restrictions on indirect investments under investment law and for investment tax purposes are equally important.

The assignment of tasks and responsibilities – in other words, the individual roles within the fund structure is crucial. These roles, along with the third party AIFM entity, have a significant impact on the operational setup. One of the key issues is the portfolio management function, which mainly affects transaction and liquidity management. In addition, key elements such as valuation frequencies and systems, capital call processes, investment structures, and liquidity management instruments must be carefully established.

Further fund details also must be clarified, such as whether distribution or accumulation is preferred, whether currency management or currency hedging is required, and whether a separate share or unit class should be launched for specific investor groups.

A professional and experienced structuring partner is essential when setting up and investing in an ELTIF.

The European Long-Term Investment Fund offers retail clients and institutional investors a tailored and modern instrument for growth-oriented yet sustainable investment in the real economy.

Due to the new regulation, we are seeing growth in the availability of ELTIFs with different maturities, liquidity levels, and investment approaches. This shows that the European Union’s reform of the ELTIF concept is already delivering tangible benefits.

Kontakt und Autor:

Universal-Investment-Gesellschaft mbH

Europa-Allee 92–96

60486 Frankfurt am Main

www.universal-investment.com

Markus Bannwart

Executive Director

Area Head of Alternative Investments & Structuring

Universal-Investment-Gesellschaft mbH

Tel.: +49 69 71043-163

E-Mail: markus.bannwart@universal-investment.com

Disclaimer

©2025 Universal Investment. Alle Rechte vorbehalten. Der Inhalt richtet sich ausschließlich an professionelle oder semiprofessionelle Anleger und dient Marketingzwecken. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung und stellen kein Angebot oder eine Aufforderung dar, bestimmte Unternehmensentscheidungen zu treffen. Alle Aussagen geben die aktuelle Einschätzung der Verfasser zum Zeitpunkt der Veröffentlichung der Information wieder und können sich ohne Ankündigung jederzeit ändern. Alle Angaben beruhen auf öffentlich zugänglichen Quellen, die wir für zuverlässig halten. Eine Garantie für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht bernehmen, und keine Aussage in dieser Publikation ist als solche Garantie zu verstehen.

Disclaimer

©2025 Universal Investment. All rights reserved. This publication is exclusively intended for professional or semi-professional investors and for marketing purposes only. The provided information does not constitute an offer or solicitation to make any specific business decision and should not be taken as recommendation. The opinions expressed in this publication reflect the current views of the author at the time of the publication and are subject to change without notice. All information is based on publicly available sources which we consider to be reliable. We cannot guarantee the accuracy or completeness of the information, and no statement in this publication is to be understood as such a guarantee.

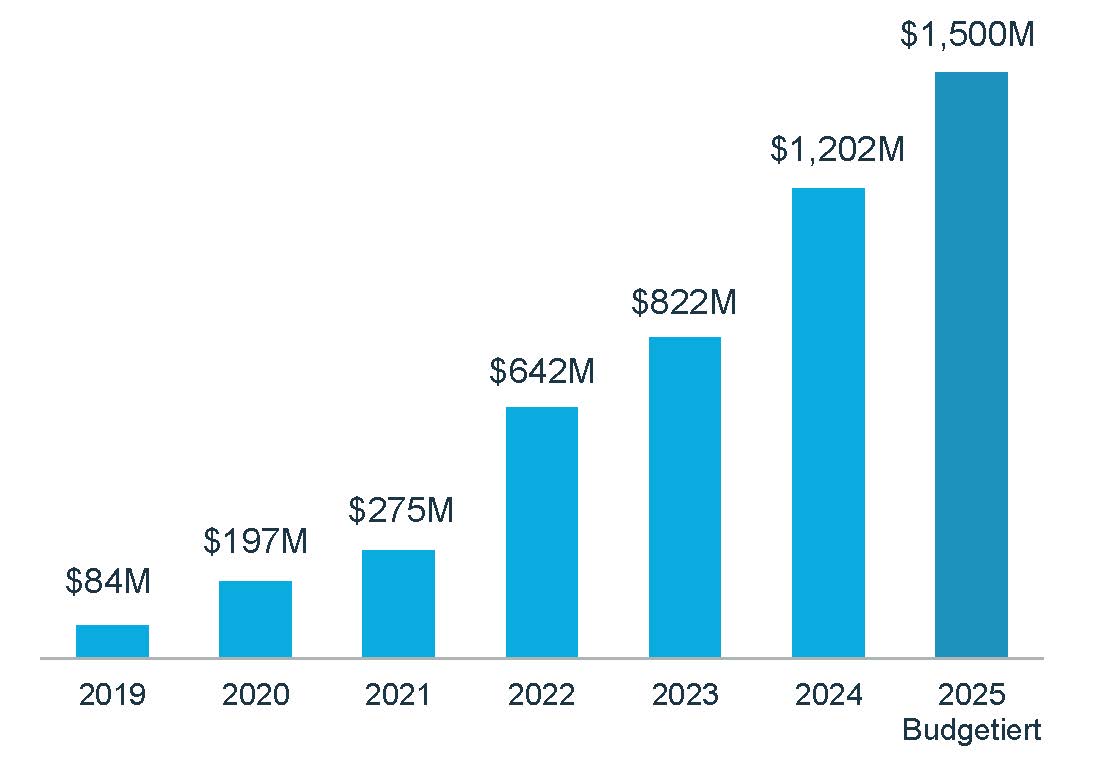

C-PACE-Ausblick für ein volatiles wirtschaftliches und politisches Umfeld

Ein Fachartikel von Nuveen.

Die auf Energieunabhängigkeit, Effizienz und eine unternehmensfreundliche Politik ausgerichtete Agenda der neuen US-Regierung sollte günstige Bedingungen für die weitere Skalierung von Commercial Property Assessed Clean Energy (C-PACE) schaffen. Was die politische Ebene angeht, ist C-PACE ein auf Ebene der Bundesstaaten und Kommunen gesetzlich verankertes Programm, das sowohl von republikanisch als auch demokratisch regierten Bundesstaaten unterstützt wird. Seit Einführung des Finanzierungsmechanismus im Jahr 2008 wurden unter allen US-Präsidenten C-PACE-Richtlinien verabschiedet und die Programme werden im Rahmen öffentlich-privater Partnerschaften von privaten Kapitalgebern wie Nuveen Green Capital (NGC) finanziert. Wir erwarten, dass C-PACE Anlegern weiter eine Kombination aus stabilen regelmäßigen Erträgen und Wertzuwachspotenzial bieten wird. Als skalierbarer, auf bundesstaatlichen Richtlinien basierender Finanzierungsmechanismus ist C-PACE ein wichtiger Treiber gewerblicher Immobilienprojekte, dessen Bedeutung angesichts der Anpassung der Märkte an ein volatiles politisches und wirtschaftliches Umfeld eher noch zunimmt.

WICHTIGSTE TREIBER EINES ANHALTENDEN WACHSTUMS DES C-PACE-MARKTES IN DEN NÄCHSTEN VIER JAHREN:

Abschirmung gegenüber Änderungen der nationalen Politik

C-PACE-Programme sind auf bundesstaatlicher und kommunaler Ebene gesetzlich verankert und werden auch lokal umgesetzt. Dadurch ist die Anlageklasse weitgehend resilient gegenüber politischen Veränderungen auf nationaler Ebene. Der C-PACE Mechanismus wurde unter den letzten vier Präsidenten konsequent ausgebaut und genießt in republikanisch wie auch demokratisch regierten Bundesstaaten große parteiübergreifende Unterstützung.

In Trumps erster Amtsperiode stieg das Volumen der von NGC vergebenen C-PACE-Kredite um durchschnittlich rund 160 % pro Jahr. Von den Bundesstaaten mit aktiven C-PACE-Programmen haben 42 % einen republikanischen und 58 % einen demokratischen Gouverneur. Vor allem wird C-PACE mit privatem Kapital und nicht aus Bundesmitteln finanziert. Dadurch haben Änderungen am Bundeshaushalt, an Anreizen und Mandaten nur geringe oder gar keine Auswirkungen auf die C-PACE-Aktivitäten.

NGC geht davon aus, dass Immobilieneigentümer C-PACE weiterhin vor allem aufgrund seines doppelten Nutzens – einer verbesserten operativen Effizienz und Kosteneinsparungen – nutzen werden. Gleichzeitig haben viele Anleger in Hoffnung auf einen Katalysator – zum Beispiel die Zinswende der Fed oder mehr Klarheit über die Richtung des Wirtschaftswachstums oder der Haushaltspolitik – auf Barmittelbeständen gesessen. Bei denjenigen, die immer noch abwartend an der Seitenlinie stehen, könnte die neue Regierungssituation den Anstoß für eine erneute Allokation in festverzinsliche Anlagen geben.

Nachhaltigkeit: Dauerthema im Immobilienbereich

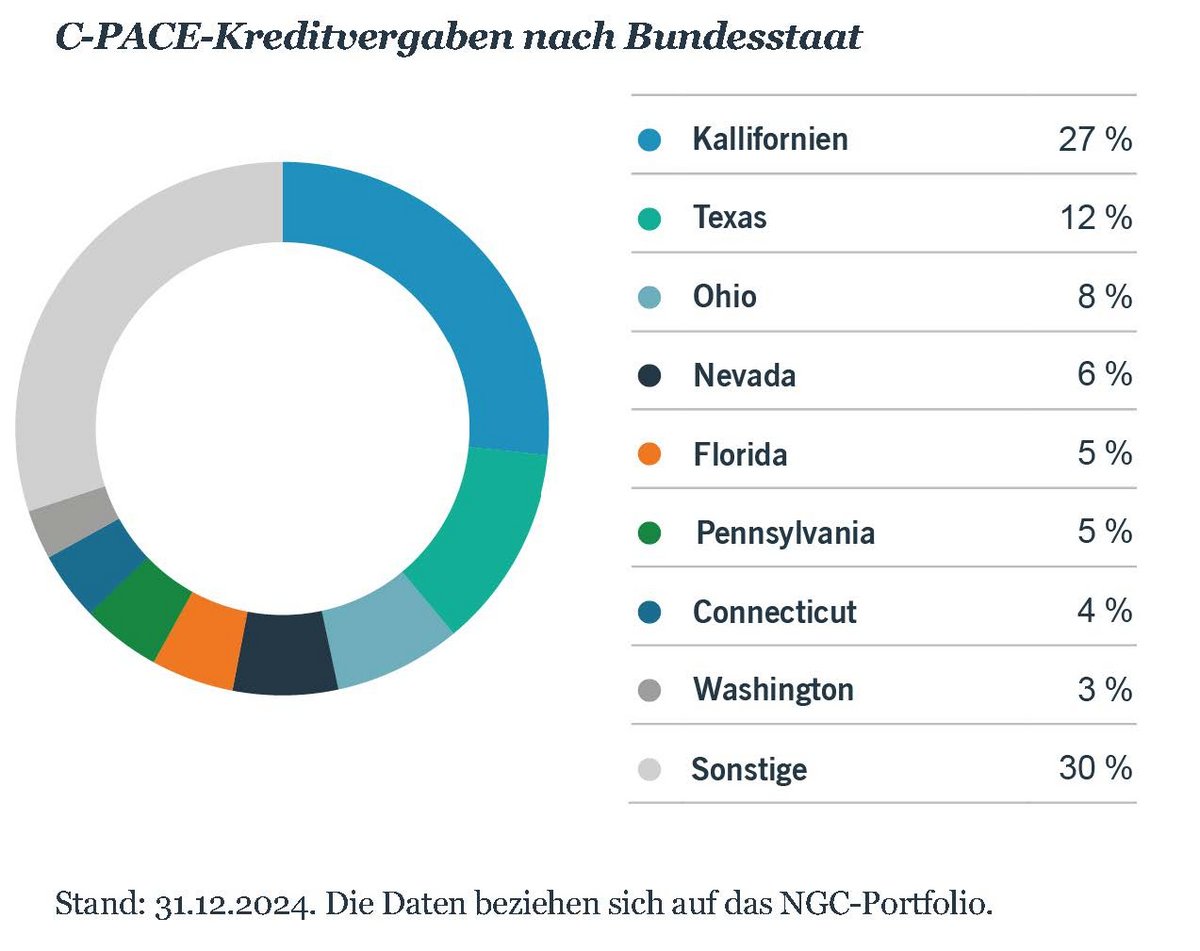

Die Bedeutung von Nachhaltigkeitsrisiken und Klimaresilienz für die Gebäudeperformance und Investitionsrendite nimmt weiter zu. Damit stehen diese Faktoren für Immobilieneigentümer und Investoren weiterhin im Fokus. Unabhängig von der Bundesgesetzgebung verfolgen US-Städte und -Bundesstaaten Initiativen, die auf eine Verbesserung des Gebäudebestands und den Schutz von Immobilieninvestitionen abzielen und zugleich Sorgen über die Auswirkungen des Klimawandels adressieren. Darüber hinaus ist es unwahrscheinlich, dass die Nachfrage der Mieter nach nachhaltigen Gebäuden nachlassen wird, und auch die Immobilieneigentümer erkennen die finanziellen Vorteile durch niedrigere Betriebskosten und den höheren Immobilienwert nachhaltiger Gebäude. Steigende Versicherungsprämien aufgrund der zunehmenden Häufung von Naturkatastrophen unterstreichen die Bedeutung der Klimaresilienz von Immobilien. C-PACE ist eine Strategie, mit der sich die Versicherungskosten senken lassen. Gewerbliche Immobilieneigentümer und Bauträger können C-PACE Finanzierungen für Gebäudemodernisierungen nutzen, durch die ihre Liegenschaften Naturkatastrophen wie Wirbelstürmen oder Erdbeben besser standhalten können. Dies ermöglicht es ihnen, erhebliche Vorabinvestitionen ohne große eigene Auslagen zu tätigen und zugleich höhere Versicherungsprämien zu vermeiden. In vielen Märkten stellen C-PACE-Programme zudem ein wertvolles Instrument zur Förderung der wirtschaftlichen Entwicklung dar. Nach Angaben des American Council for an Energy-Efficient Economy (ACEEE) haben die von NGC finanzierten C-PACE-Projekte bislang fast 50.000 Arbeitsplätze geschaffen. Die Programme sind in demokratisch und republikanisch regierten Staaten gleichermaßen etabliert, wobei Kalifornien und Texas zwei der größten Märkte für NGC darstellen. C-PACE-Finanzierungen ermöglichen es gewerblichen Immobilieneigentümern und Bauträgern, Projekte durchzuführen, die ohne diese Mittel nicht realisierbar wären. Dadurch werden Arbeitsplätze im Energie-Contracting und Bausektor geschaffen, die lokalen Gemeinschaften profitieren von einem geringeren Energie- und Wasserbedarf, und Qualität sowie Wert des Gebäudebestands vor Ort werden verbessert. Das wiederum lockt neue Einwohner und Unternehmen an. Dies alles wird durch eine private Finanzierungsstruktur ermöglicht, die die kommunalen Haushalte nicht belastet. C-PACE setzt auch Kapital für Immobilieneigentümer frei, das diese anderweitig einsetzen können, was der lokalen Wirtschaft zugutekommt.

Das Makroumfeld könnte eine höhere C-PACE-Kreditvergabe fördern

Höhere Zölle und Einwanderungsbeschränkungen könnten zu steigenden Baukosten durch höhere Material- und Personalkosten führen.

C-PACE-Kreditvergaben nach Jahr

Die steigenden Baukosten für Gewerbeimmobilien werden die Nachfrage nach Finanzierungslösungen in allen Bereichen der Kapitalstruktur, einschließlich C-PACE, erhöhen. Wie wir festgestellt haben, werden die von NGC ausgereichten C-PACE Finanzierungen seit 2020 zunehmend für die Rekapitalisierung laufender oder kürzlich abgeschlossener CRE-Projekte verwendet, da Kreditnehmer versuchen, die gesamte Kapitalstruktur zu nutzen, um die Gesamtkapitalkosten ihrer Projekte zu reduzieren. Zum Jahresende 2024 machten Rekapitalisierungsprojekte 40 % des Gesamtportfolios von NGC aus.

Trump will die Vorschriften für den Bau von Mehrfamilienhäusern lockern, wodurch derartige Bauprojekte günstiger würden. Derartige Anreize könnten die Aktivitäten im Multifamily-Sektor ankurbeln. Da die Banken zudem kurzfristig weiter zurückhaltend bei der Vergabe gewerblicher Immobilienkredite bleiben könnten, dürften sich mehr Möglichkeiten für Spezialkreditgeber wie NGC eröffnen. Unterdessen dürften Marktliquiditätsfaktoren wie die Erneuerung des Opportunity Zone-Investitionsprogramms für wirtschaftlich schwache Regionen der USA, niedrigere Steuern und die Deregulierung der Finanzinstitute zu besser kapitalisierten Kreditnehmern und einem höheren Transaktionsvolumen führen.

C-PACE ist gut für ein volatiles Umfeld aufgestellt

In einem volatilen Marktumfeld lassen sich die potenziellen Renditen von Vermögenswerten weniger gut abschätzen. Das macht C-PACE-Kredite mit ihrer Flexibilität, Projekte in allen Bauphasen zu finanzieren, und ihrer Kosteneffizienz als festverzinsliche, vollständig amortisierende Lösung für Sponsoren und Investoren besonders attraktiv (nach Angaben des US-Finanzministeriums ist die Rendite der zehnjährigen US-Staatsanleihe vom 31. Dezember 2020 bis zum 31. Dezember 2024 von 0,9 % auf 4,6 % gestiegen). Es wird erwartet, dass C-PACE-Kredite auch in Zukunft einen attraktiven relativen Gesamtwert und stabile risikobereinigte Renditen liefern werden. Die anhaltende Attraktivität von C-PACE liegt in der Vielseitigkeit der Anlageklasse und ihrer Fähigkeit, sich an veränderte Marktzyklen anzupassen und mit ihnen zu wachsen. Die Abschirmung gegenüber politischen Veränderungen auf nationaler Ebene, die Attraktivität des Instruments in wirtschaftlich volatilen Zeiten und die Notwendigkeit einer kontinuierlichen Fokussierung auf Nachhaltigkeit am Markt für Gewerbeimmobilien sollten zu einem anhaltenden Anstieg der Nachfrage nach C-PACE in den nächsten vier Jahren und darüber hinaus führen.

Weitere Informationen finden Sie unter nuveen.com

Kontakt:

Nuveen

Junghofstraße 9

60315 Frankfurt

www.nuveen.com

Christina Volkmann

Head of Business Development Germany,

Global Client Group

Head of Insurance Business Central Europe,

Global Client Group

E-Mail: Christina.Volkmann@nuveenglobal.com

Disclaimer

Wichtige Hinweise

Wertentwicklungen der Vergangenheit bieten keine Gewähr für die Zukunft. Verantwortungsbewusstes Investieren umfasst Umwelt-, Sozial- und Governance-Faktoren (ESG), die sich auf das Engagement in Emittenten, Sektoren und Branchen auswirken und die Art und Anzahl der verfügbaren Anlagemöglichkeiten einschränken können, was zum Ausschluss von Anlagen mit guter Performanceführen kann. Diese Unterlagen werden ausschließlich für die Verwendung in privaten Besprechungen zur Verfügung gestellt und dienen ausschließlich Informations- und Gesprächszwecken. Diese Unterlagen sind nur für die Verwendung durch die vorgesehene Zielgruppe bestimmt und dürfen nur an Personen weitergegeben werden, an die sie rechtmäßig verteilt werden dürfen, Personen, die nicht unter diese Beschreibungen fallen, dürfen nicht auf der Grundlage der in diesen Unterlagen enthaltenen Informationen handeln. Jede für die Weiterleitung dieser Unterlagen an Dritte verantwortliche Stelle übernimmt die Verantwortung für die Einhaltung der örtlichen Gesetze, insbesondere der für die Werbung von Finanzprodukten geltenden Vorschriften. Die in diesen Unterlagen dargestellten Informationen gelten zum Zeitpunkt der Veröffentlichung als im Wesentlichen korrekt, jedoch wird keine (ausdrückliche oder stillschweigende) Zusicherung oder Gewährleistung hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben. Die Daten wurden als zuverlässig erachteten Quellen entnommen; diese Quellen können jedoch die Richtigkeit dieser Daten nicht garantieren. Die hierin enthaltenen Aussagen spiegeln die Meinungen zum Zeitpunkt der Erstellung wider und können ohne weitere Ankündigung geändert werden. Keine der in diesen Unterlagen enthaltenen Aussagen ist oder soll als Versprechen oder Darstellung in Bezug auf die Vergangenheit oder Zukunft gewertet werden. Dieses Dokument stellt weder einen Prospekt noch ein Angebot an die Öffentlichkeit dar. Durch die Bereitstellung dieser Unterlagen wird nicht beabsichtigt, dass ein öffentliches Angebot oder Werbung für Anlagedienstleistungen oder Wertpapiere wirksam wird. Es ist weder dazu beabsichtigt, eine gezielte Anlageberatung zu erbringen, einschließlich, aber ohne Beschränkung auf, Anlage-, Finanz-, Rechts-, Buchhaltungs- oder Steuerberatung, noch Empfehlungen über die Eignung für einen bestimmten Anleger abzugeben. Nuveen Real Estate ist ein verbundenes Unternehmen von Nuveen, LLC (“Nuveen”), der Investmentsparte von TIAA. Nuveen Real Estate ist ein Name, unter dem Nuveen Asset Management Europe S.à r.l. Anlageprodukte und -dienstleistungen anbietet. Herausgegeben von Nuveen Asset Management Europe S.à r.l. (RCS registriert unter der Nummer B-231052), amtlich eingetragen in Luxemburg mit dem eingetragenen Geschäftssitz 4A Rue Henri M Schnadt — 2530 Luxemburg), einem Unternehmen, das durch die Luxemburger Finanzaufsichtsbehörde CSSF zugelassen ist, unter Aufsicht ebendieser Behörde Anlageprodukte und -dienstleistungen anzubieten. Hinsichtlich Aktivitäten in Deutschland unterliegt die deutsche Niederlassung Nuveen Asset Management Europe S.à r.l. der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

ELTIF 2.0: Ihr Zugang Multi Private Assets

Philippe Faget, Head of Private Assets, VEGA Investment Solutions, und Michael Jäger, Head of Private Assets CEE, Natixis Investment Managers

Im Hinblick auf die potenzielle Performance und die Diversifizierung profitieren Einzelanleger insbesondere von einem Engagement in Private Assets, wenn sie Investments in Infrastruktur, Private Debt, Immobilien und Private Equity kombinieren. Und das geht neuerdings mit nur einem einzigen Investment: Einem Multi-Asset-Evergreen-Fonds.

Die Lebenserwartung der Menschen steigt weltweit. Nach Angaben der Weltgesundheitsorganisation wird sich der Anteil der über 60-Jährigen an der Weltbevölkerung 2050 nahezu verdoppelt haben – mit einem Anstieg von 12% im Jahr 2015 auf dann 22%. Entscheidend ist dabei: Je länger die Menschen leben, desto größer ist der Bedarf an Altersvorsorge und Lösungen und damit einhergehend der Sicherung höherer Renditen.

Angesichts dieser Herausforderung greifen Pensionsfonds und institutionelle Investoren längst zu Private Assets wie Private Equity, Immobilien, Private Debt und Infrastruktur. Sie hoffen darauf, höhere Renditen zu realisieren, indem sie geringere Liquidität in Kauf nehmen. Zusätzlich werden hierdurch Portfolios diversifiziert, um sich leichter durch unterschiedliche Phasen der Konjunkturzyklen zu manövrieren.

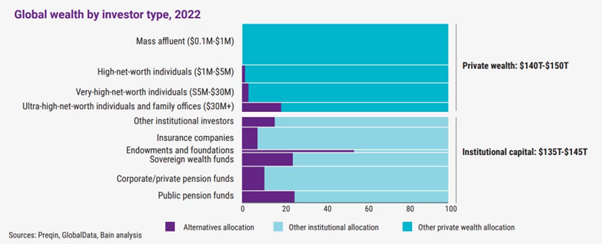

Und die gebotenen Möglichkeiten entwickeln sich weiter. Private Assets werden mittlerweile auch von privaten Investoren verstärkt nachgefragt: Laut Bain „halten Einzelanleger zwar rund die Hälfte des gesamten globalen Vermögens, doch der auf sie entfallende Anteil des in Private Assets investierten AUM ist deutlich geringer.“ Ferner stellt Bain fest, dass sich die Nachfrage von Einzelanlegern nach Private Assets in den nächsten zehn Jahren verdreifachen könnte, was belegt, dass die Retailisierung von Private Assets voll im Trend liegt.

Die Finanzindustrie und ganz konkret die Regulierungsbehörden und Anlageverwaltungsunternehmen unterstützen diese Entwicklung – die sogenannte „Demokratisierung“ – von Private Assets nach Kräften, überwiegend durch die Förderung und Bewerbung von Alternative Investment Funds (AIFs). Die im Januar 2024 überarbeitete Verordnung über europäische langfristige Investmentfonds (ELTIF) spielt dabei eine maßgebliche Rolle. Die Bezeichnung ELTIF sollte für AIFs werden, was die OGAW-Kategorie für Publikumsfonds ist: Ein Vereinfachungs- und Beschleunigungsfaktor für den paneuropäischen Vertrieb von Fonds an Einzelanleger in der Europäischen Union, ungeachtet des Fondsdomizils.

Dazu Frédéric Drouin, Senior Product Developer bei Natixis Investment Managers:

„Bisher waren nicht unbedingt alle Segmente von Private Assets für Einzelkunden zugänglich. Das ELTIF-2.0-Label ist eine fantastische Innovation. Einzelanleger haben nunmehr die Möglichkeit, sich in Private Debt und Infrastruktur zu engagieren. Dafür fehlte ihnen bislang eine geeignete Rechtsform. Französische Einzelanleger konnten sich über FCPRs in Private Equity engagieren oder über OPCIs in Immobilien, doch der Zugang zu Private Debt und Infrastruktur war ausschließlich professionellen Kunden vorbehalten.“

Ganz rund läuft das alles allerdings noch nicht. Endkunden benötigen dabei Unterstützung, da sie mit den Risiken und Vorteilen von Private Assets nicht so vertraut sind. Gleichzeitig sind noch nicht alle Vertriebspartner darauf eingestellt, diese Produkte nicht nur hoch vermögenden Einzelanlegern anzubieten. Der potenzielle Nutzen ist zwar durchaus real, doch die damit verbundenen Risiken sollten nicht außer Acht gelassen werden. Dazu zählen längere Investmenthorizonte, mitunter komplexe Bewertungen, geringere Liquidität, Sperrfristen von mehreren Jahren, bevor erste Rückgaben möglich sind, und mehr.

Privatanleger können sich auf Wunsch in nur einem Segment – zum Beispiel Private Equity (PE) – engagieren, was jedoch die Diversifizierung eines Portfolios begrenzt. Zuletzt hat sich gezeigt, dass bestimmte Segmente wie PE oder Immobilien nicht gänzlich unabhängig vom makroökonomischen Kontext waren. Die Rückkehr der Inflation und der plötzliche Zinsanstieg – Entwicklungen, die 2022 vom Krieg in der Ukraine ausgelöst wurden – wirkten sich beispielsweise auf beide Anlageklassen negativ aus.

Gleichzeitig bremsten steigende Kreditzinsen das Wachstum des Immobilienmarktes. Und mittelständische Unternehmen, in die geschlossene Private-Equity-Fonds investieren, reagieren sensibel auf Konjunkturzyklen. Ein breiteres Engagement in Private Assets könnte daher mehr Diversifizierungsvorteile bieten.

Verschiedene Assets zur Renditemaximierung

Institutionelle Investoren verfügen über das Know-how und die finanziellen Möglichkeiten, zu diversifizieren und ihr Engagement in Private Assets zu steuern, oftmals durch die Investition in verschiedene geschlossene Fonds, die Infrastruktur, Private Debt, Private Equity und Immobilien abdecken. Bei Einzelanlegern ist das nicht der Fall. Gewöhnlich ist das darauf zurückzuführen, dass weniger versierten Anlegern die Zeit, die fachliche Kompetenz oder die finanziellen Mittel fehlen, um ihr Engagement in Private Assets auf die zyklischen Entwicklungen des Marktes auszurichten.

Diese Hürde könnte aber bald überwunden sein. Mittlerweile gibt es eine Lösung, die es Einzelanlegern ermöglicht, über eine Dachfondsstruktur in die einzelnen Private-Asset-Segmente zu investieren. Dabei handelt es sich um einen Investmentfonds, der sein Vermögen in mehrere einzelne, geschlossene Fonds investiert.

Und weil Dachfonds in aller Regel breiter gestreut sind, werden sie häufig als Vehikel zur breiten Vermögensstrukturierung heranzogen. „Durch eine Allokation in verschiedene Private-Asset-Klassen können Sie das Diversifizierungspotenzial Ihres Portfolios und die Zahl der Performance-Treiber steigern und gleichzeitig die Risiken verringern. Die Allokation lässt sich nach Asset, Teilstrategie, General Partner, Region und Vintage-Jahr stark diversifizieren“, so Philippe Faget, Head of Private Assets bei Vega Investment Solutions.

Naturgemäß kommt es darauf an, auf das geeignete Expertenwissen zurückzugreifen – vor allem angesichts der graduell unterschiedlichen Konjunktursensibilität von Private Assets sowie der veränderlichen Korrelationen zwischen Private Assets. Wer auf einen erfahrenen Manager setzt, der sein Engagement auf der Grundlage von Markteinschätzungen und Konjunkturentwicklungen zielgenau ausrichten kann, der kann das Rendite- und Diversifizierungspotenzial von Private Assets voll ausschöpfen.

Dazu Faget weiter:

„Private Assets werden von Investoren aufgrund ihrer Dekorrelationsvorteile nachgefragt, und eine anpassungsfähige Allokation in verschiedene Private Assets hilft diesen, auf lange Sicht besser durch Konjunktur- und Marktzyklen zu kommen.“

Ein Portfolio aus verschiedenen Private-Asset-Segmenten kann sogar eine noch geringere Korrelation – mit einem klassischen Portfolio – bieten als ein Portfolio, das sich nur aus einerm Private-Asset-Segment zusammensetzt. Zu erklären ist das durch die ausgesprochen schwache Korrelation, die zwischen verschiedenen Private-Asset-Segmenten zu beobachten ist, wie die nachstehende Matrix

„Das vorteilhafte, extrem niedrige Korrelationsniveau ermöglicht es, die Risiken eines Portfolios aus verschiedenen Private Assets deutlich zu verringern und sich dabei die von den einzelnen Anlageklassen gebotenen Liquiditätsprämien zu sichern“, erklärt Joseph Gawer, Private Assets Quantitative & Financial Engineer bei Vega Investment Solutions.

Außerdem müssen die richtigen Ein- und Ausstiegszeitpunkte für die zugrunde liegenden geschlossenen Fonds bestimmt werden. Wie nachstehend ersichtlich, steht die blaue Linie für die Entwicklung des Netto-Medians des IRR (Internal Rate of Return) europäischer Private-Equity-Fonds in Abhängigkeit vom Vintage-Jahr. Ein Investor, der 2006 vor der großen Finanzkrise eine Allokation in Private Equity vornahm, hätte einen IRR-Wert von rund 8 % verbucht.

Dies kann man generell als zufriedenstellendes Renditeniveau bezeichnen. Investoren, die sich erst in Vintage-Jahren nach der globalen Finanzkrise engagierten, hätten jedoch nahezu das doppelte IRR-Niveau erzielt.

Faget fährt fort:

„Das zeigt, wie sensibel Private Assets auf den Konjunkturzyklus reagieren. Der Einstiegspunkt ist von großer Bedeutung: Man muss wissen, wo man im Konjunkturzyklus steht. Deshalb verfügen wir über ein erfahrenes Team, das sich auf zukunftsgerichtete Konjunktureinschätzungen fokussiert.“

Dann stehen Investoren noch vor der Aufgabe, ein Private-Asset-Portfolio aufzubauen, das im Zeitverlauf tatsächlich über verschiedene Private-Asset-Klassen diversifiziert ist. Dieses Portfolio muss so strukturiert sein, dass es dem angepeilten Risikoniveau, dem Investmenthorizont und den jeweiligen Liquiditätsbedürfnissen der Investoren entspricht.

Zugang geht vor Ausstieg

Nun könnte man meinen, dass allein sei schon schwierig genug. Doch um den Erfolg eines Evergreen-Fonds zu garantieren, reicht es nicht, nur die genannten Kriterien zu erfüllen.

Die Zugangsmöglichkeiten sind offenbar ebenso wichtig wie die Managementqualität. Die Erteilung des ELTIF-Labels ist eine notwendige, aber keine ausreichende Voraussetzung für den Vertrieb des AIF. Bevor der Manager seinen Fonds Einzelkunden anbieten kann, muss er zunächst zahlreiche Hürden überwinden.

Dazu gehört, dass er sich auf einen Vertriebspartner stützen muss, der Erfahrung mit der Auflegung semi-liquider Fonds hat, der sich mit dem Einzelkundenstamm gut auskennt und der über fundierte Kenntnisse der spezifischen Betriebs-, Regulierungs- und Steueraspekte des Vertriebslandes verfügt.

Auch das Domizilland des Fonds spielt eine Rolle.

„Internationale Investoren favorisieren in der Regel luxemburgische Fonds, da sie mit deren Funktionsweise vertraut sind. Die Besteuerung kann jedoch je nach Nationalität variieren“, so Drouin.

Abschließend gilt: Der Vertrieb eines alternativen Fonds an Einzelkunden nimmt Zeit in Anspruch. Laurence David, Senior Product Developer bei Natixis Investment Managers, erklärt:

„Es müssen Vereinbarungen mit Vertriebsplattformen geschlossen und Fonds in Empfehlungslisten aufgenommen werden. Erfahrung mit dem Vertrieb von OGAW-Fonds an Einzelkunden trägt zur Abflachung der notwendigen Lernkurve für die Auflegung von Evergreen-Fonds bei.“

Evergreen bedeutet Liquidität

Der Erfolg eines Evergreen-Fonds steht und fällt mit einem erfahrenen Team von Finanztechnikern, Anwälten und der soliden operationellen Handhabung von Kapitalabrufen. Einzelkunden erwarten von Fonds, die in Privatmarktanlagen investieren, dieselben einfachen Zeichnungs- oder Rücknahmeverfahren wie von Fonds mit börsennotierten Investments.

Um dieser Erwartung gerecht zu werden, muss die Liquidität vom Manager sehr sorgfältig gesteuert werden, damit Rücknahmeanträge erfüllt werden können. Der Manager nimmt die Barreserven oder die zugrunde liegenden Fonds in Anspruch, um Rücknahmeanträge zu erfüllen.

Die ELTIF-2-Verordnung hat die potenzielle Höhe dieser Barreserve erhöht. Die Mindestinvestition in nicht börsennotierte Vermögenswerte ist dabei von 70% auf 55% herabgesetzt worden. Dazu David:

„Liquidität ist entscheidend. Diese kann der Manager gewährleisten, indem er die Höhe der Liquiditätsreserve heraufsetzt, was sich auf die potenzielle Fonds-Performance auswirken kann, oder indem er eine längere Kündigungsfrist vorgibt, was Liquiditätsengpässen vorbeugt. Der Liquiditätsgrad richtet sich danach, mit welcher Frequenz der Nettoinventarwert berechnet wird. Das sind einige der Instrumente, die dem Manager zur Verfügung stehen, um das optimale Verhältnis zwischen Liquidität und Performance des Fonds herzustellen.“

Das ELTIF-2-Label ermöglicht dem Fondsmanager mehr Flexibilität, indem es die Dachfondsstruktur zulässt, was zuvor nicht gestattet war. Und es ist tatsächlich einfacher, aus einem zugrunde liegenden geschlossenen Fonds auszusteigen, als direkte Positionen zu veräußern.

Natürlich müssen Anleger realistisch bleiben. Dazu Gawer:

„Die Liquidität eines Evergreen-Fonds ist nicht dieselbe wie die eines Fonds, der in börsennotierte Assets investiert. Dessen ungeachtet bietet ein auf verschiedene Private Assets ausgerichteter Ansatz robuste Liquidität aus nicht korrelierenden Private-Asset-Klassen. Darüber hinaus ist die Fähigkeit, die Recycling-Rate der Ausschüttungen zwischen liquiden und nicht liquiden Vermögenswerten je nach unseren makroökonomischen Einschätzungen anzupassen, in Bezug auf das Liquiditätsmanagement ein wesentlicher Faktor.“

Dessen ungeachtet befinden wir uns an der Schnittstelle von Chancen und Transformation im Private-Asset-Segment. Trotz geopolitischer Spannungen und potenzieller politischer Veränderungen die Chancen nicht zu nutzen, die Private Märkte bieten, wird es 2025 immer schwieriger. Die Kombination hoher risikobereinigter Renditen mit der nötigen Flexibilität wird in einem von ökologischem, demografischem, technologischem und industriellem Wandel geprägten Umfeld zurande zu kommen.

Verfasst im März 2025.

Kontakt und Autoren:

Natixis Investment Managers

Senckenberganlage 21

60325 Frankfurt am Main

www.im.natixis.com/en-institutional/the-hub

Michael Jäger

Head of Private Assets CEE

Natixis Investment Managers

E-Mail: Michael.jaeger@natixis.com

Philippe Faget

Head of Private Assets

VEGA Investment Solutions

Dieses Material wurde zu Informationszwecken ausschließlich Finanzdienstleistern oder anderen professionellen Kunden oder qualifizierten Investoren und, soweit aufgrund lokaler Bestimmungen erforderlich, nur auf deren schriftlicher Anfrage zur Verfügung gestellt. Dieses Material ist nicht für Privatanleger bestimmt. Es liegt in der Verantwortung eines jeden Finanzdienstleisters sicherzustellen, dass das Angebot oder der Verkauf von Fondsanteilen oder Wertpapierdienstleistungen Dritter an seine Kunden im Einklang mit den jeweiligen nationalen Gesetzen steht.Bitte lesen Sie den Verkaufsprospekt und die wesentlichen Informationen sorgfältig, bevor Sie investieren. Wenn der Fonds in Ihrem Land registriert ist, sind diese Dokumente auch auf der Website von Natixis Investment Managers (im.natixis.com/intl/intl-fund-documents) kostenlos und in der Amtssprache des Landes, in dem der Fonds registriert ist, erhältlich. Eine Zusammenfassung der Anlegerrechte in der Amtssprache Ihres Landes finden Sie in der Rubrik "Rechtliche Dokumentation" auf der Website (im.natixis.com/intl/intl-fund-documents).

In Deutschland und Österreich: Dieses Material wird von Natixis Investment Managers International oder ihrer Zweigniederlassung Natixis Investment Managers International, Zweigniederlassung Deutschland, bereitgestellt. Natixis Investment Managers International ist eine Portfoliomanagement Gesellschaft, die von der französischen Finanzaufsichtsbehörde AMF (Autorité des Marchés Financiers) unter der Nr. GP 90-009 zugelassen ist, und eine Vereinfachte Aktiengesellschaft (société par actions simplifiée – SAS), die im Pariser Handels- und Gesellschaftsregister unter der Nr. 329 450 738 eingetragen ist. Eingetragener Sitz: 43 avenue Pierre Mendès France, 75013 Paris. Eingetragener Sitz von Natixis Investment Managers International, Zweigniederlassung Deutschland (Handelsregisternummer: HRB 129507) ist: Senckenberganlage 21, 60325 Frankfurt am Main. Die oben erwähnten Gesellschaften sind Geschäftsentwicklungseinheiten von Natixis Investment Managers, einer Holdinggesellschaft mit einem breit gefächerten Angebot spezialisierter Vermögensverwaltungseinheiten und Distributionsgesellschaften weltweit. Die Vermögensverwaltungstochtergesellschaften von Natixis Investment Managers führen regulierte Tätigkeiten nur in und von Jurisdiktionen aus/durch, in denen sie hierzu lizenziert oder autorisiert sind. Ihre Dienstleistungen und die Produkte, die sie verwalten, sind nicht für alle Investoren in allen Jurisdiktionen zugänglich. Obwohl Natixis Investment Managers die in diesem Material bereitgestellten Informationen, einschließlich der Informationen aus Drittquellen, für vertrauenswürdig hält, kann die Richtigkeit, Angemessenheit oder Vollständigkeit dieser Informationen nicht garantiert werden. Die Bereitstellung dieses Dokuments und/oder Bezugnahmen auf bestimmte Wertpapiere, Sektoren oder Märkte in diesem Material stellen keine Anlageberatung oder eine Anlageempfehlung oder ein Angebot, Wertpapiere zu erwerben oder zu veräußern, oder ein Angebot von Dienstleistungen dar. Investoren sollten Anlageziele, Risiken und Kosten einer jeden Investition zuvor sorgfältig prüfen. Die Analysen, Meinungen und bestimmte Anlagethemen und -prozesse, auf die hier Bezug genommen wird, stellen die Ansichten der jeweiligen Person(en) zum angegebenen Datum dar. Diese sowie die dargestellten Portfoliobestände und -eigenschaften können sich ändern und sind nicht als vertraglich bindend zu betrachten. Es kann nicht zugesichert werden, dass die Entwicklungen so eintreten, wie sie in diesem Material prognostiziert werden. Die von externen Dritten geäußerten Analysen und Meinungen sind unabhängig und spiegeln nicht unbedingt die von Natixis Investment Managers wider. Informationen über die Wertentwicklung in der Vergangenheit sind kein Hinweis auf die zukünftige Wertentwicklung.

Dieses Material darf nicht als solches, auch nicht teilweise, verbreitet, veröffentlicht oder reproduziert werden. Alle Beträge in diesem Dokument sind in USD ausgewiesen, sofern nichts anderes angegeben ist. Natixis Investment Managers kann beschließen, die Vertriebsvereinbarungen für diesen Fonds in Übereinstimmung mit den einschlägigen Rechtsvorschriften zu beenden.

Private Market Strategien für Stiftungen – Kapitalanlage mit Wirkung und Rendite

Henning Landsiedel, Geschäftsführer, Kontora Family Office GmbH

Stiftungsgelder sind Vermögenswerte wie jeder andere. Oder etwa nicht? Sollte eine auf Ethik und soziale Werte ausgerichtete Institution nicht auch beim Investieren mit gutem Beispiel vorangehen? Man ist versucht, schnell ja zu sagen. Bei genauerer Betrachtung wird es allerdings etwas kompliziert.

So klar die grundsätzliche Ausrichtung in den meisten Fällen ist, so schwierig ist meist jedoch die Umsetzung. Allein die Summe der zu treffenden Einzelentscheidungen ist beim Investieren mit nachhaltiger Wirkung erheblich. Hinzu kommt, dass die Prozesse und Governance-Strukturen von Investor zu Investor zum Teil stark variieren. Wer sich angesichts dieser Rahmenbedingungen in Eigenregie ein sinnstiftendes Portfolio zusammenbauen möchte, steht vor einer durchaus herausfordernden Aufgabe. Dennoch hat das werteorientierte Investieren bei Stiftungen, das nicht nur eine finanzielle, sondern auch eine positive soziale oder ökologische Wirkung erzielen möchte, in den vergangenen Jahren zunehmend an Bedeutung gewonnen. Immer mehr Stiftungen werden sich bewusst, dass ihre Investitionsentscheidungen nicht nur eine monetäre, sondern auch eine gesellschaftliche Wirkung erzielen. Keine Stiftung, die sich für Kinderrechte einsetzt, wird am Kapitalmarkt in Unternehmen investieren wollen, in deren Produktionskette Kinderarbeit verankert ist. Dieser doppelte Anspruch an Investitionen ist es aber auch, der die Sache so kompliziert macht. Es gilt also, die richtige Balance zwischen finanziellen Erträgen und positiver Wirkung zu finden – und das in einer Zeit, in der sich die Vermögensanlage für Stiftungen ohnehin mit einigen Herausforderungen konfrontiert sieht.

Erschwerte Rahmenbedingungen

Die letzten Jahre waren am Kapitalmarkt herausfordernd und haben es Stiftungen in vielerlei Hinsicht nicht gerade einfach gemacht, ihre Vermögensallokation erfolgreich auszurichten. Anlageklassen wie Aktien konnten beispielsweise zwar positive Erträge erzielen, wurden aber von einer hohen Volatilität begleitet. Die Corona-Pandemie und der Krieg in der Ukraine haben die Situation in den vergangenen Jahren weiter erschwert. Die Kapitalmärkte veränderten sich zunehmend dynamisch – mit zum Teil negativen Folgen für Stiftungsportfolios. Wichtig dabei zu wissen: Kapitalanlagen bilden die Hauptertragsquelle von Stiftungen und sind ein entscheidender Baustein für den langfristigen Erfolg. 49,4 % der Einnahmen von Stiftungen stammen laut Bundesverband Deutscher Stiftungen aus der Vermögensverwaltung. Falsch strukturiert, bzw. im Zeitverlauf nicht risikoadjustiert gemanagt, können Kapitalanlagen den Substanzerhalt gefährden, dem Stiftungszweck zuwiderlaufen und damit die Stiftungsarbeit und deren Leistungsfähigkeit behindern. Die Bedeutung der Kapitalanlage für Stiftungen steht also außer Frage. Ebenso die erschwerten Rahmenbedingungen.

Von der Nische zum Trend

Bereits in den 1920er Jahren haben Kirchen am Glauben orientierte Kriterien angewendet, um bestimmte Anlagen (z. B. Tabak und Alkohol) aus ihren Portfolios zu verbannen. Dennoch blieb das Anlegen von Geldern nach sozial verantwortlichen und nachhaltigen Kriterien lange Zeit ein Nischenprodukt. Erst in den 1980er-Jahren wuchs das Bewusstsein für ethische und nachhaltige Geldanlagen und kirchliche Institutionen formulierten erste Richtlinien für sozial verantwortliche Vermögensanlagen. In den Jahren zwischen 1990 und 2010 investierten Kirchen und Stiftungen zunehmend in erneuerbare Energien und nachhaltige Investments. Heute sind Konzepte wie ESG und Impact Investing längst in aller Munde. Aber lässt sich mit nachhaltigen Geldanlagen wirklich die Welt retten? Dass hohe Renditeerwartungen und wirkungsorientiertes Investieren keinen Widerspruch mehr darstellen, ist mittlerweile hinlänglich bekannt. Fakt ist: Die Zeiten haben sich geändert – und es gibt bereits entsprechende Möglichkeiten für Investments auf dem Markt. Auf Stiftungen warten damit neue Chancen, ihre Anlagestrategien nachhaltiger auszurichten und Investments zu wählen, die mit dem Stiftungszweck nicht nur vereinbar sind, sondern sogar auf diesen einzahlen können. Die Rahmenbedingungen für die Anlage von Stiftungskapital bleiben jedoch nach wie vor herausfordernd.