Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Donnerstag, 19. September 2024, Frankfurt

BAI InnovationsDay

Dienstag, 1. Oktober 2024, Frankfurt

BAI Real Assets Symposium

Donnerstag, 28. November 2024, Frankfurt

BAI Workshop Sustainable Finance & ESG

Donnerstag, 6. Februar 2025, Frankfurt

BAI Private Debt Symposium

Save the Date: Dienstag, 6. Mai bis Donnerstag, 8. Mai 2025

BAI Alternative Investor Conference (AIC)

Leitartikel

Frank Dornseifer, BAI e.V.

Von Algorithmen zu Assets: Wie Künstliche Intelligenz den Investmentsektor transformiert!

Interview mit Prof. Dr. Isabel Welpe, TUM School of Management

Eine Zusammenfassung des 2. BAI Private Debt Symposiums

Dr. Philipp Bunnenberg und Florian Bucher, BAI e.V.

Das Comeback der Anleihen ist ausgefallen – Anleger brauchen Alternativen

Francois Collet, DNCA Investments

Patrick Sobotta, Natixis Investment Managers

European Long-Term Investment Funds – ein strategischer Ansatz für die Asset-Management-Branche

Patrick Stöß und Benjamin Jungbluth,

EY Wealth & Asset Management Consulting Alternative Assets

Private Debt zur Mittelstandsfinanzierung hat Potenzial

Harald Klug und Rizwan Khan, BlackRock

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder,

Alpha ins Portfolio, nicht nur in Krisenzeiten!

11% Liquid Alternatives im Portfolio, und zwar - auch - als „Krisen-Alpha“! Damit überraschte Christoph Junge, Head of Alternatives bei der dänischen Velliv Pensionskasse, im Rahmen seines Investorenvortrags am zweiten Konferenztag der AIC nicht nur die anwesenden rund 100 institutionellen Investoren. Sein eindrucksvolles Plädoyer insbesondere für CTA/Managed Futures Strategien untermauerte er mit entsprechend positiven Renditezahlen, nicht nur im Allgemeinen, sondern insbesondere auch in der Krisenrückschau: angefangen von der sog. Volcker Recession Anfang der 80er Jahre, über die Dot-Com-Blase Anfang der 2000er und der GFC 2007-2009 bis hin zum Zinsschock 2022; gerade in diesen Abschnitten sah die Performance z.B. der S&P 500 ziemlich alt aus! Und auch im zweiten Investorenvortrag an diesem Tag hörten die Teilnehmer der AIC sehr genau hin, als Elena Manola-Bonthond, CIO des CERN Pension Funds, berichtete, dass dieser nicht nur eine 50% Allokation in Alternatives hat, sondern dass Hedgefonds-Strategien ebenfalls eine tragende Rolle im Portfolio spielen. Noch Fragen?!

In Deutschland fremdeln institutionelle Investoren bekanntlich weiterhin mit Hedgefonds & Co. und die durchschnittliche Allokation verharrt auf – freundlich gesagt – niedrigem Niveau, wie nicht nur unser Investor Survey Jahr für Jahr dokumentiert. Im Februar zeigte auch die jährliche Absolute Return Studie von Lupus alpha Rekordnettomittelabflüsse i.H.v. 35,1 Mrd. Euro bei in Deutschland zum Vertrieb zugelassenen, UCITS konformen Absolute Return- und Alternative-Fonds mit aktivem Managementansatz. Die Marktverwerfungen nach der Zinswende lassen grüßen, auch wenn sich die von Lupus alpha ermittelte Durchschnittsrendite von 5,28% bei den Liquid Alternatives im Jahr 2023 durchaus sehen lassen kann.

Dennoch erwarten wir in unserem bevorstehenden Investor Survey 2024 keine Veränderung oder gar eine Trendumkehr, auch wenn unsere Gastredner auf der AIC ihren deutschen Kollegen ja durchaus immer wieder positive Erfahrungsberichte liefern. Und ich versichere Ihnen, das werden diese auch weiterhin tun und auch nicht nur auf der AIC, denn liquide Strategien und neuerdings zunehmend auch semi-liquide Strategien und Assetklassen stehen – weiter – auf der BAI-Agenda! Private und public markets gehören komplementär ins Portfolio!

Sowohl Frau Manola-Bonthond, als auch Herr Junge benannten die guten und vielfältigen Gründe, die es gibt, eben um sich alpha ins Portfolio zu holen: z.B. um auf globale makroökonomische Trends zu setzen, um in Commodities und natürlich auch Digital Assets zu investieren, sich marktneutral zu positionieren, oder um auch einmal eine negative Marktmeinung zum Ausdruck zu bringen und short zu gehen, oder mit Hilfe von Künstlicher Intelligenz Trends auf den weltweiten Finanzmärkten aufzuspüren und diesen zu folgen.

Hedgefonds verzeichneten jedenfalls in einem bullishen Umfeld den besten Jahresauftakt seit 2021. Global haben – laut PREQIN (Hedge Funds Q1 2024: PREQIN Quarterly Update) – die positiven Renditen zu einem steigenden Interesse von Investoren an Hedgefonds im ersten Quartal geführt, nachdem die vergangenen Jahre eher unbeständig waren. PREQIN beziffert die in den ersten drei Monaten des Jahres 2024 erzielten Renditen auf durchschnittlich 6,4 %; seit November letzten Jahres immerhin 15 %, was zum großen Teil auf den Anstieg der Aktienmärkte angesichts der anhaltend hohen Inflation und der hohen Zinsen zurückzuführen ist. Richtig ist natürlich auch, dass Hedgefonds im Vergleich zu den öffentlichen Aktienmärkten etwas underperformten, was allerdings mit Blick auf das besondere Anlagekonzept nicht ungewöhnlich ist.

Kurzum: PREQIN berichtet über eine auf globaler Ebene durchaus positive Stimmung bei der mittel- und langfristigen Hedgefondsallokation. Und dies gilt insbesondere für Strategien mit geringerer Korrelation zu den öffentlichen Märkten, wie globale Makro-, Nischen- und CTA-Strategien. Diese treten zwar oft gegenüber Strategien mit höherer Korrelation in den Hintergrund, wenn die Märkte nach oben tendieren; sie rücken aber eben stärker in den Fokus, wenn die Märkte nach unten drehen. Und damit wären wir auch wieder bei Herrn Junge von der Velliv Pensionskasse und dem „Krisen-Alpha“. Die aktuellen und anhaltenden geopolitischen Spannungen, das fragile Inflationsumfeld von rund 3 % sowie die Unruhe über die hohen Bewertungen an den Aktienmärkten, aber auch in anderen Sektoren (Gewerbe-/Büroimmobilien z.B.), stellen jeweils einzigartige Bedrohungen dar, die dazu führen können, dass (Absicherungs-)Strategien mit geringerem Risiko und moderater Rendite das Gesamtportfolio bei einem Tail-Event unterstützen und genau diesen Umstand sollten auch deutsche Investoren im Auge behalten.

Von der #AIC2024 zur #AIC2025

NACH der AIC ist bekanntlich VOR der AIC, also blocken Sie schon einmal die Tage vom 6. -8. Mai 2025 in Ihrem Kalender. Denn dann findet die #AIC2025 statt. Zunächst aber doch noch eine kleine Rückschau auf die diesjährige AIC, die – wieder einmal – ein voller Erfolg war.

Mit insgesamt knapp 1.000 Teilnehmern, darunter 100 institutionellen Endinvestoren, konnten wir einen neuen Teilnehmerrekord erreichen. Rekordverdächtig war auch die Anzahl der Sponsoren, die Zahl der Mitgliederslots, die Zahl der Vorträge mit Investorenbeteiligung, die Teilnehmerzahl beim Investoren-Workshop, beim Investoren-Dinner, beim Get-together, aber auch beim regulatorischen Pre-Event, usw. Unser line-up der Key-note Speaker konnte sich ohnehin auch wieder sehen lassen. Neben den eingangs bereits erwähnten Investoren-Speakern waren dies Prof. Bernd Raffelhüschen, der launisch unterhaltsam die Teilnehmer zum Nachdenken über die ökonomische Nachhaltigkeit im Spannungsfeld zwischen Politik und Statistik anregte; Prof. Isabell Welpe und Prof. Oliver Gottschalg, die uns jeweils eindrucksvoll vorführten, wie Künstliche Intelligenz den Investmentsektor bzw. die Private-Equity-Welt transformieren; und auf politischer Seite war dies der hessische Finanzminister Prof. Ralph Alexander Lorz, der uns eine sehr progressive und verheißungsvolle Bestandsaufnahme für den Kapitalmarktstandort Deutschland lieferte. Und last, but not least, war dies natürlich auch unser außergewöhnlicher Get-together-Speaker Thorsten Havener im Zoo Gesellschaftshaus, der die Gedanken der über 500 Teilnehmer des Abendevents las. Beim Investorenworkshop am Morgen des zweiten Konferenztages gab es dann auch noch vor knapp 60 Teilnehmern zwei hervorragende Erfahrungsberichte von Investoren im exklusiven Workshop, die ein weiteres Highlight der Konferenz darstellten: Zum einen zu „(Direkte) Investitionen in Private Debt – Auch im aktuellen Zinsumfeld ein sinnvoller Baustein in institutionellen Portfolien?“ von Maximilian Cosack, Head of Private Assets, HUK-COBURG Asset Management GmbH, zum anderen zu „Von 0 auf 100+ - wie bringe ich PE auf die Straße?“ von Lars Körner, Senior Investment Manager, ALH Gruppe.

Insofern war und ist es nicht sonderlich verwunderlich, dass es durchweg positives Feedback der Teilnehmer gab. Diese schätzen offenkundig sowohl den fachlichen – und häufig auch vertraulichen – Austausch zu wichtigen Anlage- und Regulierungsthemen, aber auch die vielfältigen Networkingmöglichkeiten auf der AIC. Viele Teilnehmer bezeichnen die AIC sogar als „Klassentreffen“, welches man/frau auf keinen Fall verpassen möchte, eben nicht nur, weil dort viele bekannte und liebgewonnene Kolleginnen und Kollegen aus der Branche sind, sondern weil die AIC auch einen edukativen Anspruch hat, eben unser Konferenz-USP! Also, wir sehen uns – spätestens – auf der #AIC2025“.

Zu den Beiträgen in diesem Newsletter

Neben den liquiden Anlagestrategien, denen wir diesen Newsletter widmen, finden sich im Markt auch immer mehr sog. semi-liquide Fonds, die von institutionellen Investoren nachgefragt werden. Die Welt der offenen und geschlossenen Fonds rückt zusammen. Ein guter Grund für uns in diesem Newsletter neben liquiden Anlagestrategien auch die semi-liquiden Strategien näher zu beleuchten.

Wie immer darf ich zum Abschluss allen Autoren und Sponsoren, die an diesem Newsletter mitgewirkt und wieder sehr lesenswerte Fachbeiträge beigesteuert haben, herzlich danken.

Ich wünsche Ihnen zudem eine – wie hoffentlich immer – informative und unterhaltsame Lektüre des BAI Newsletters.

Frank Dornseifer

Mitgliederneuvorstellung

Seit dem Erscheinen des letzten Newsletters haben wir 15 neue Mitglieder gewinnen können.

Wir freuen uns, nun auch

- 21shares AG

- Arjun Infrastructure Partners Ltd.

- Blackstone Europe Fund Management S.à.r.l. - Germany

- Bundesinitiative Impact Investing e.V.

- Copenhagen Infrastructure Partners

- Cordet Capital Partners LLP

- Deutsche Beteiligungs AG

- DONNER & REUSCHEL AG

- Empureon Capital Management GmbH

- Grant Thornton AG

- New Mountain Capital (UK) Ltd.

- ONE group solutions Sarl

- RENAIO Assets GmbH

- RSM Ebner Stolz Wirtschaftsprüfer Steuerberater Rechtsanwälte Partnerschaft mbB

- Vestlane GmbH

als Mitglieder begrüßen zu dürfen.

Eine Übersicht über alle 292 BAI Mitglieder finden Sie hier.

21 Shares AG

21Shares ist der weltweit größte Anbieter von börsengehandelten Krypto-Produkten (ETPs). Unsere breite Palette von Krypto-ETPs ermöglicht es Anlegern auf der ganzen Welt, einfacher in Kryptoassets zu investieren. Seit 2018 haben wir wegweisende Produkte wie das weltweit erste physisch hinterlegte Krypto-ETP auf den Markt gebracht und setzen unsere Entwicklung mit führendem Research und innovativen Produkten für institutionelle und private Investoren fort. Unser Team aus Unternehmern, Ingenieuren, Researchern und Finanzexperten mit Standorten in Zürich, New York und London arbeitet daran, die Welt des Krypto-Investierens mit traditionellem Finanzwesen zu verbinden. Unsere technologischen Fähigkeiten ermöglichen es uns, effizient zu arbeiten und innovative Lösungen zu entwickeln, die unseren Kunden zugutekommen. Das Ergebnis: Ein einfacher Zugang zu einer der erfolgreichsten Anlageklassen des letzten Jahrzehnts für Anleger aller Art.

Arjun Infrastructure Partners

Arjun is an independent infrastructure fund manager founded in 2015, with over €5.7 billion of Assets Under Management (AUM). Through funds as well as separately managed accounts, Arjun provides direct access to European core and core-plus mid-market infrastructure diversified by sector and geography.

Arjun’s strategic advantages are rooted in:

- Focus & alignment: an independent firm dedicated to European mid-market infrastructure

- Partnership approach: starting with a strong industry network (leading to bilateral transactions), followed by close collaboration with portfolio companies and a commitment to transparent communication with clients

- Experienced team: 39 professionals with extensive operational knowledge combined with institutional financial pedigree

Blackstone

Blackstone ist der weltweit größte alternative Vermögensverwalter. Unser Ziel ist es, durch die Stärkung der Unternehmen, in die wir investieren, überzeugende Renditen für institutionelle und private Anleger zu erzielen. Unser verwaltetes Vermögen von mehr als $1 Billion umfasst globale Anlagestrategien mit den Schwerpunkten Immobilien, Private Equity, Infrastruktur, Biowissenschaften, Wachstumsaktien, Kredite, Real Assets, Secondaries und Hedgefonds.

In Deutschland ist Blackstone seit mehr als zwei Jahrzehnten ein aktiver und bedeutender Investor und beschäftigt mehr als 7.000 Mitarbeiter in seinen Portfoliounternehmen bundesweit. Insgesamt war Blackstone bis heute an Transaktionen im Wert von mehr als €17 Milliarden in Deutschland beteiligt, und hat über sein Kreditgeschäft Finanzierungen in Höhe von €5,6 Milliarden in der DACH-Region bereitgestellt.

Bundesinitiative Impact Investing

Die Bundesinitiative Impact Investing (BIII) ist die zentrale Plattform für Impact Investing in Deutschland. Unser gemeinnütziger Verein hat knapp 120 Mitglieder aus verschiedenen Bereichen wie Finanzdienstleistungen, Stiftungen und Sozialunternehmen. Wir verbreiten Wissen über Impact Investing durch Panels, Workshops und Konferenzen, führen Marktstudien durch und bieten Fortbildungen an. Zudem vernetzen wir unsere Mitglieder und setzen uns politisch für förderliche Rahmenbedingungen ein. Mehr unter www.biii.org

Copenhagen Infrastructure Partners

Copenhagen Infrastructure Partners (CIP) wurde 2012 gegründet und ist mittlerweile der weltweit größte Fondsmanager für Investitionen in erneuerbare Greenfield Energien und führend im Bereich Offshore-Wind.

Seit der Gründung von CIP wurden in 12 Fonds für über 150 institutionelle Anleger mehr als 28 Mrd. Euro verwaltet. Mit 500+ Mitarbeitern ist CIP weltweit in mehr als 10 Büros vertreten. CIP fokusiert sich auf Investitionen in Greenfield Energieinfrastrukturprojekte. Durch den frühen Einstieg erhält CIP exklusiven Zugang zu einigen der attraktivsten Investitionsmöglichkeiten weltweit.

Das Portfolio umfasst grüne Energieprojekte mit einer Gesamtleistung von mehr als 120 GW, wobei der Schwerpunkt auf Off- und Onshore-Windkraft, Photovoltaik, Energiespeicherung, Power-to-X, Waste-to-X und anderen erneuerbaren Energien liegt. Die Vision für das nächste Jahrzehnt lautet: „Building value that matters.“.

CORDET Capital Partners LLP

CORDET is an experienced alternative credit investor providing bespoke financing solutions to lower mid-market companies across Northern Europe at attractive risk adjusted returns for institutional investors.

Our Direct Lending Plus+ strategy is founded on our ability to construct deals that include components which provide additional upside and protection in comparison to the broader mid-market. Our team has extensive experience in workouts which includes restructuring, with 22 professionals across our offices in London, Stockholm and Luxembourg.

We seek to lend €5-30m per investment to borrowers that generate €2-15m in EBITDA, specifically within key sectors within our competence: business services, healthcare, financials, industrials and consumer and typically as the only or controlling term debt.

Deutsche Beteiligungs AG

Mit fast 60 Jahren Investitionserfahrung gilt die Deutsche Beteiligungs AG („DBAG") als eine der Gründungsinstitutionen von Private Equity in Deutschland. Seit 1985 an der Frankfurter Börse notiert, investieren wir gemeinsam mit den von uns beratenen Fonds in gut positionierte mittelständische Unternehmen mit Wachstumspotenzial. Unser unternehmerischer Investitionsansatz macht uns zu einem begehrten Beteiligungspartner für Mittelständler aus der DACH-Region und Italien. Proprietärer Zugang zu Transaktionsmöglichkeiten sowie unsere umfassende Expertise bei der Regelung von Familiennachfolgen hat die Grundlage für unsere hervorragende Erfolgsbilanz gelegt.

DONNER & REUSCHEL AG

Für das Bankhaus DONNER & REUSCHEL, Finanztochter der SIGNAL IDUNA, sind ca. 600 Mitarbeitende an sieben Standorten in Deutschland sowie in Luxemburg tätig. Neben den Bereichen Private Banking, Unternehmer- und Immobilienkunden ist der Bereich Capital Markets unter anderem mit den Verwahrstellen Financial & Real Assets eines der strategischen Geschäftsfelder der Bank.

DONNER & REUSCHEL verwahrt ein Vermögen von rund 26 Mrd. Euro (Assets under Custody). Dieses Geschäftsfeld ist in den letzten Jahren personell und infrastrukturell kontinuierlich ausgebaut worden.

Empureon Capital Management

Empureon Capital Management ist spezialisiert auf die Entwicklung und Umsetzung von klaren und transparenten Wertentwicklungsprofilen. Wir sind überzeugt, anspruchsvollen Investoren wichtige Bausteine für ihr diversifiziertes Portfolio zu liefern. Unser Fokus liegt auf der Identifikation und risikokontrollierter Vereinnahmung attraktiver Marktprämien. Unser Team besitzt über 10 Jahre Erfahrung im Management von systematischen Anlagestrategien und war vor der Gründung im Juli 2023 für vielfach prämierte Fonds verantwortlich. Das aktuell verantwortete Volumen liegt über 500 Mio. EUR.

Grant Thornton AG

Die Grant Thornton AG gehört zu den zehn größten Wirtschaftsprüfungsgesellschaften Deutschlands. Das Prüfungs- und Beratungsunternehmen mit den Geschäftsbereichen Audit & Assurance, Tax, Advisory und Legal betreut neben dem gehobenen Mittelstand auch börsennotierte Unternehmen.

1958 gegründet

1.900 Mitarbeitende

406 Berufsträger

212 Millionen Euro Umsatz in 2022/23

165 Partner und Partnerinnen

10 deutsche Standorte

Um die nationalen Mandanten auch international gut begleiten zu können, ist die Gesellschaft Mitglied im internationalen Netzwerk Grant Thornton International Ltd. (GTIL). GTIL und deren Mitgliedsfirmen sind keine weltweite Partnerschaft, sondern rechtlich selbständige Gesellschaften. Mit rund 73.000 Mitarbeitenden in 149 Ländern berät das Grant Thornton Netzwerk Unternehmen auf der ganzen Welt.

RENAIO Assets GmbH

Die RENAIO Assets GmbH ist der führende Asset Manager für Wasserkraft. Seit 2019 managen wir alternative Investments und begleiten nachhaltige Projekte von der Strategieentwicklung über den Investitionsprozess bis hin zum Betrieb der Kraftwerke. Den Mehrwert schaffen wir durch langjährige Expertise im Finanzsektor in Kombination mit einer ISO-zertifizierten, technischen Betriebsführung: eigenentwickelte Steuerungs-Software und technisches Know-how optimieren unsere Kraftwerke in Hinblick auf Effizienz und Ertrag. So erwirtschaften wir für unsere Anleger überdurchschnittliche Renditen. Um Investoren höchstmögliche Flexibilität in Ihrer Anlagestrategie zu bieten, hat die RENAIO den ersten, offenen Infrastrukturfonds für Wasserkraft aufgelegt und leistet als derzeit einziger Taxonomie konformer Wasserkraftfonds gemäß Artikel 9 EU-Regulierung einen nachweisbaren Beitrag zum Klimaschutz.

RSM Ebner Stolz

RSM Ebner Stolz ist eine der größten unabhängigen mittelständischen Prüfungs- und Beratungsgesellschaften in Deutschland. Das Unternehmen gehört zu den Top Ten der Branche und verfügt über eine breite Expertise in Wirtschaftsprüfung, Steuer-, Rechts- und Unternehmensberatung. Mit diesem multidisziplinären Beratungsansatz und über 2.100 Mitarbeitenden an 14 Standorten betreut RSM Ebner Stolz als einer der Marktführer im Mittelstand nationale und internationale Industrie-, Handels-, und Dienstleistungsunternehmen aller Branchen. Als Mitglied von RSM International bietet RSM Ebner Stolz seinen Mandanten hochwertige Prüfungs- und Beratungsleistungen in weltweit 120 Ländern mit 830 Büros an.

Weitere Informationen zum Unternehmen sowie zu unserer Kompetenz in der Nachhaltigkeitsberatung finden Sie hier www.ebnerstolz.de

Vestlane

Vestlane redefines LP Onboarding, elevating it into a frictionless process for LPs, GPs, legal advisors, fund administrators, and regulatory bodies like Bafin. With over 6000 LPs swiftly signing onto new funds within 5 minutes, and first-time LPs enjoying significant time savings through our integrated solution, Vestlane demonstrates its practical value. Crafting a Neobank-grade experience for investors, we seamlessly ensure compliance, covering KYC, AML, and Signing processes, underpinned by our legal heritage. Clients such as HV Capital or Cherry can confidently focus on value creation, leveraging Vestlane's expertise. As the trusted Single Source of Truth (SSOT) for investor data, including comprehensive Cap Table management, we deliver real-time accuracy and accessibility, instilling confidence in long-lasting relationships between LPs and GPs.

Von Algorithmen zu Assets: Wie Künstliche Intelligenz den Investmentsektor transformiert!

Ein Interview mit Prof. Dr Isabell Welpe, Chair for Strategy and Organization, TUM School of Management. Die Fragen stellte Frank Dornseifer, Geschäftsführer beim BAI e.V.

Künstliche Intelligenz ist das Megathema schlechthin, welches nicht nur den medialen Diskurs prägt, sondern auch die Phantasie der Investoren treibt. Welchen Einfluss hat KI aber aus Ihrer Sicht auf die Investmentbranche selbst?

Die Investmentbranche befindet sich aktuell stark im Umbruch. KI hat das Potenzial, nahezu alle Aspekte der Branche zu transformieren, von der Datenanalyse und Risikosteuerung bis hin zur Portfoliooptimierung und Kundenberatung. Bereits heute sind KI-basierte Systeme im Einsatz, die große Datenmengen analysieren, Muster erkennen und Vorhersagen treffen können. Dies führt zu einer deutlich effizienteren und präziseren Entscheidungsfindung im Investmentprozess, wenn auch noch nicht immer zu einer besseren.

Aber ohne Frage werden wir KI zunehmend unterstützend einsetzen bei Aktivitäten wie beispielsweise: Aktienkurse zu prognostizieren, Unternehmensbilanzen und Geschäftsmodelle schnell aufzubereiten und grafisch darzustellen, umfassend Risikofaktoren zu identifizieren und zu bewerten, individuelle Anlagestrategien zu entwickeln und dabei die Portfolios von Kunden zu optimieren.

Die Implementierung von KI in der Investmentbranche ist jedoch wie überall sonst auch mit Herausforderungen verbunden, wie z.B. die Systeme transparent und nachvollziehbar sein können, um Anlegervertrauen zu gewinnen und den Anforderungen der Regulatorik Genüge zu tun. Zudem rücken auch ethische Aspekte bei der Entwicklung und Anwendung von KI-Systemen zunehmend ins öffentliche Bewusstsein.

Die Asset-Management-Branche gilt gemeinhin als innovativ. Ist sie das aus Ihrer Wahrnehmung auch beim Thema KI?

Die Branche zeigte sich immer schon innovationsfreudig im Einsatz neuer Technologien. Wie schon in der Vergangenheit zeigt sich auch bei KI, dass sie nicht überall gleichermaßen schnell adaptiert wird. Einerseits haben größere Unternehmen und institutionelle Investoren oft Ressourcen und Know-how für den Einsatz komplexer KI-Lösungen und verfügen über die notwendigen Datenmengen und die IT-Infrastruktur, um KI-Systeme zu entwickeln und zu betreiben, andererseits haben diese oft mehr Verpflichtungen zu bürokratischen und teils auch gesetzlichen Anforderungen. Den kleinen Unternehmen fehlen aber regelmäßig die Ressourcen, das Know-how und die Daten, um KI-Systeme effektiv zu nutzen. Insofern besteht die Gefahr, dass die KI-Transformation die Schere zwischen großen und kleinen Akteuren in der Investmentbranche vergrößert.

KI ist nicht gleich KI: in welchen Bereichen des Asset Managements werden welche Unterarten der KI zum Einsatz kommen und warum?

Im Asset Management kommen verschiedene KI-Subtypen zum Einsatz, die jeweils ihre unterschiedlichen Stärken und Schwächen haben wie z.B. maschinelles Lernen, das die Analyse großer Datenmengen zur Identifizierung von Mustern und Trends für die Investitionsentscheidungen ermöglicht oder Natural Language Processing (NLP), welches bei der Verarbeitung und Extraktion von Informationen aus unstrukturierten Datenquellen wie News-Artikeln und sozialen Medien hilft. Welches KI-Modell hier jeweils das richtige ist, hängt vom konkreten Anwendungsfall ab, z.B. kann maschinelles Lernen zur Analyse von zahlreichen Marktdaten eingesetzt werden, während NLP zur Verarbeitung von Kundeninformationen und generative KI zur personalisierten Ansprache von Bewerbern und Kunden genutzt werden kann.

Daten- und Risikoanalyse ist ein wichtiger Einsatzbereich, werden wir durch KI auch neue Finanzprodukte bzw. Dienstleistungen bekommen?

Ja, KI ermöglicht die Entwicklung neuer Finanzprodukte und -dienstleistungen, die auf die individuellen Bedürfnisse, Erfahrungen und Risikoprofile der Anleger zugeschnitten sind. Denn KI-basierte Portfoliosysteme können schneller personalisierte Anlageportfolios erstellen und verwalten, indem sie die individuellen Anlageziele und Risikobereitschaft sowie die Persönlichkeit des Anlegers berücksichtigen.

Und worauf müssen sich dann auch die Anleger einstellen? Würden Sie da zwischen Privat- und institutionellem Anleger unterscheiden? Bei institutionellen Anlegern ist bspw. der New Product Process sehr komplex und da schaut auch die Aufsicht sehr genau hin, Privatanleger auf der anderen Seite haben häufig recht umfangreiche Anlagebeschränkungen. Wie findet man da beim Einsatz von KI die richtige Balance?

Ja, die Auswirkungen von KI auf Anleger können sich je nach Anlegertyp unterscheiden.

Bei institutionellen Anlegern ist es ein komplexer New-Product-Process, da die Einführung von KI-basierten Produkten und Dienstleistungen strengen regulatorischen Anforderungen und aufsichtlicher Kontrollen unterliegt.

Dazu kommen erhöhte Anforderungen an die Transparenz aller eingesetzten KI-Systeme. Aufgrund regulatorischer Anforderungen müssen diese stets nachvollziehbar sein. Nicht zuletzt sind ethische Aspekte von institutionellen Anlegern zu berücksichtigen. Zusammen genommen können all diese Anforderungen Anlage-Prozesse natürlich auch verlangsamen und Kosten erhöhen.

Für Privatanleger ist wichtig, dass KI-basierte Produkte und Dienstleistungen leicht zugänglich und einigermaßen erschwinglich und sehr einfach verständlich sind.

Welche Rolle spielt der AI Act beim zukünftigen Einsatz von KI in der Fondsbranche und wie bewerten Sie den europäischen Rechtsakt?

Der AI Act ist ein wichtiger Schritt zur Regulierung von KI in der EU. Sein Ziel ist die Sicherstellung der Transparenz, Fairness und Diskriminierungsfreiheit von KI in Europa. Man hört natürlich je nachdem mit wem man spricht unterschiedliche Bewertungen. So fordern einige Akteure klarere und praxistauglichere Regulierungen sowie eine stärkere Berücksichtigung der spezifischen Anforderungen der Finanzbranche. Meine persönliche Meinung ist, dass der AI Act ist ein wichtiger und guter erster Schritt ist, es aber weiterer Anstrengungen bedarf, um das Potenzial von KI voll auszuschöpfen und gleichzeitig die Risiken zu minimieren.

Kontakt und Autor:

BAI e.V.

www.bvai.de

Prof. Dr. Isabell Welpe

Chair for Strategy and Organization, TUM School of Management

E-Mail: welpe@tum.de

Frank Dornseifer

Geschäftsführer

BAI e.V.

E-Mail: dornseifer@bvai.de

Eine Zusammenfassung des 2. BAI Private Debt Symposiums

Dr. Philipp Bunnenberg, Leiter Alternative Markets, und Florian Bucher, Referent Alternative Markets, BAI e.V.

Am 05.03.2024 ging das BAI Private Debt Symposium im Hotel Scandic Hafenpark in Frankfurt in seine zweite Runde.

Nachdem das Event im Vorjahr beim Debüt von 220 Gästen sehr gut angenommen wurde, lockte das vielfältige Programm rund um Private Corporate, Real Estate und Infrastructure Debt in diesem Jahr sogar 420 Gäste zum Fachsymposium nach Frankfurt. Die Besucher hatten erstmals die Möglichkeit, zwischen zwei parallel stattfindenden Programm-Streams mit Vorträgen und Panels zu verschiedensten Aspekten der Private-Debt-Assetklassen zu wählen.

Priscilla Schnepper, Investment Manager beim European Investment Fund, eröffnete Raum eins mit ihrer Keynote. Sie brachte dem interessierten Publikum den europäischen Investitionsfonds, als einen „einzigartigen Investor“ im Grenzbereich zwischen Private Markets und politisch gesteuerten Investitionen, näher. Der EIF agiert im Bereich (vorrangiger) privater Kredite, um Nachhaltigkeit und grünen Wandel zu forcieren. Besonderes Augenmerk liegt hierbei auch auf der Förderung weniger entwickelter Private-Debt-Märkte.

Parallel dazu erörterte Matthias Erb, Vorstand im BAI und Partner bei Stepstone, im Nachbarraum mit seiner Keynote die Chancen und Risiken von Private Debt im heutigen, veränderten Marktumfeld für institutionelle Investoren im Gesamtportfolio-Kontext. Herr Erb zeigte systematische Ansätze für Private-Debt-Allokationen in institutionellen Portfolios auf und gab einen Ausblick auf die Trends aus Private Debt Sub-Assetklassensicht. Später am Nachmittag rundete Racim Allouani von KKR die Möglichkeiten der Assetallokation innerhalb des Alternative-Credit-Universums ab und ging auf die Rollen ein, die einzelne Strategien und Assetklassen einnehmen können.

Im Anschluss an die Keynotes schickte Lead-Sponsor Muzinich ein beeindruckendes Dreigespann aus internationalen Direct-Lending-Experten und Managern ins Rennen, um den Zuschauern aus erster Hand eine globale Perspektive mit Opportunitäten in Asien, den USA und Europa zeichnen zu können. Laura Vaughan von Federated Hermes knüpfte an die Ausführungen ihrer Vorredner an und zeigte eine „All-Seasons-Strategie“ für konservatives Mid-Market Lending auf.

Parallel dazu ging Sandrine Amsili, Real Estate Debt Managing Director, von Lead-Sponsor Ardian auf Herausforderungen bei Immobilienkrediten im aktuellen von hohen Zinsen und Liquiditätsengpässen bestimmten Marktumfeld ein. Die strukturelle Kreditlücke und der strukturelle Wandel des Finanzierungsmarktes in Kontinentaleuropa wirken jedoch als Katalysatoren für die Assetklasse. Auch Andreas Schäfer, Director Real Estate Finance, M&G Investments, diskutierte Private Real Estate Debt in Europa – und gab einen umfassenden Überblick zu Veränderungen in der Finanzierungslandschaft und Investitionsansätze in Private Real Estate Debt.

Die zentrale Bedeutung von Private-Credit-Lösungen für aufkommende Geschäftsmodelle im Zuge der Energiewende hob Fabian Karger, Managing Director Credit Investments von SUSI Partners, hervor. Dezentrale Infrastrukturanlagen, wie z.B. Dachsolaranlagen, oder Ladeinfrastruktur für Elektrofahrzeuge und Gebäudesanierungen, erfordern demnach maßgeschneiderte Kreditlösungen. Die Panels zu Corporate Private Debt, Real Estate Debt und Infrastrucutre Debt bündelten verschiedene Aspekte zum Marktumfeld und unterzogen diese in ihren Diskussionen einer kritischen Betrachtung. So kam auch der deutsche Lower-Mid Market nicht zu kurz und Nischenstrategien fanden durch renommierte Experten auf allen Panels Beachtung.

Vertiefte Anerkennung fand der deutsche Markt insbesondere in den beiden Vorträgen von Rantum Capital und ELF Capital Group. Florian Feder und Marc Pahlow diskutierten die Renaissance des Junior Debts und Christian Fritsch ging auf neue Kapitalstrukturlösungen durch sogenannte Credit Opportunities auf den Corporate-Private-Debt-Märkten ein.

Marc Chowrimootoo, Portfoliomanager, Hayfin Capital Management, ergänzte die Diskussionen des Tages mit seinem Vortrag zur Risiko-Renditestruktur speziell im Upper-Mid Market.

Weitere Strategien wurden am Nachmittag intensiv beleuchtet. Urs von Büren, Partner bei Stepstone, gab einen Marktausblick zu Private Debt Secondaries und ging auf deren Rolle in der Portfoliokonstruktion ein. Alex Walker von Alcentra erörterte das Management von Turnaround-Situationen in Private-Debt-Portfolios.

Auch die Intergration von ESG-Kriterien hält zunehmend Einzug in den Bereich Private Debt. Harry Elliott, Director Investor Solutions, und Yasmin Bou Hamze, Investor Solutions Analyst, von Natixis Investment Managers gaben hierzu einen Einblick in die praktische Implementierung.

Bas Kragten von Aegon Asset Management brachte den Zuschauern mit seiner Präsentation zu Global Fund Finance eine weitere attraktive Subkategorie des Private-Debt-Sektors näher. Hierbei werden vorrangige Darlehen an Privatmarktfonds vergeben, die durch Fondsinvestoren oder Fondsinvestitionen besichert sind.

Natürlich durfte auch eine regulatorische Sicht auf die aktuellen Herausforderungen für Private-Debt-Fonds sowohl in Deutschland als auch in den USA nicht fehlen, geboten von Dr. Kati Beckmann, Partnerin bei Greenberg Traurig.

Ein weiteres Highlight am Nachmittag bildete ein Viergespann aus dem Umfeld der Fondsfrauen. Angeführt durch die Moderation von Manuela Fröhlich, warfen Nadine Fugert, Alexandra Graf und Nedelina Lazarova einen Blick auf die LP-Perspektive beim Aufbau eines diversifizierten Private-Debt-Portfolios.

Den krönenden Abschluss bereitete am frühen Abend Professor Axel Ockenfels, Spieltheoretiker und Verhaltensökonom an der Universität zu Köln und am Max-Planck-Institut zur Erforschung von Gemeinschaftsgütern. Auf der Suche nach der perfekten Strategie ging er in seiner Keynote auf praktische Beispiele aus seiner Berufslaufbahn ein und zeigte Wege auf, mit denen sich menschliches Verhalten entschlüsseln und verfeinerte Prognosen für erfolgreiche Strategien erstellen lassen.

Beim anschließenden Get-together ließen unsere Gäste den Abend in ausgelassener Atmosphäre ausklingen. Wir freuen uns, wenn wir Sie auch im nächsten Jahr wieder begrüßen dürfen.

Der BAI lädt zum 3. Private Debt Symposium am 06.02.2025 im Scandic Hafenpark Frankfurt ein.

Kontakt und Autor:

BAI e.V.

www.bvai.de

Dr. Philipp Bunnenberg

Leiter Alternative Markets

Tel.: +49 228 96987 52

E-Mail: bunnenberg@bvai.de

Florian Bucher

Referent Alternative Markets

Tel.: +49 228 96987 15

E-Mail: bucher@bvai.de

Das Comeback der Anleihen ist ausgefallen – Anleger brauchen Alternativen

Francois Collet, Deputy CIO, DNCA Investments, ein Affiliate von Natixis Investment Managers, und Patrick Sobotta, Geschäftsführer und Leiter der Region Zentral- und Osteuropa, Natixis Investment Managers

Was ist nicht alles geschrieben und gesprochen worden über das Comeback der Anleihemärkte. Nach einem annus horribilis für Anleihen in 2022, in dem beinahe das gesamte Fixed Income-Universum eines der schlimmsten Jahre seiner Geschichte verbuchte,1 sollte es im Jahr 2023 endlich wieder aufwärtsgehen.

Während viele Anleihenindizes eine positive Performance erzielten, sind viele Anleger nun gezwungen, den Schluss zu ziehen: Wir stehen möglicherweise am Rande eines neuen Paradigmas.

Sicherlich sind die Kupons aufgrund des allgemeinen Zinsanstiegs visuell hoch, aber die Inflation ist nach wie vor hartnäckig und verzehrt einen großen Teil der Rendite, wenn die Anleger ein Durationsrisiko eingehen. Gleichzeitig besteht eine große Unsicherheit. Die meisten großen Volkswirtschaften haben sich bisher besser gehalten als erwartet, aber ein Abrutschen in die Rezession kann noch nicht ausgeschlossen werden - was bedeutet, dass die Rückkehr des Kreditrisikos nicht mehr weit entfernt sein könnte. Geopolitische Krisenherde wie die Ukraine und Israel tragen zu den Turbulenzen an den Märkten bei, und die am MOVE-Index gemessene Zinsvolatilität ist nach wie vor hoch.

Das massive Haushaltsdefizit in den USA gibt Anlass zur Sorge, zumal beide Parteien kaum Anzeichen dafür zeigen, dass sie die ausufernden Ausgaben der Regierung eindämmen wollen. Dies hat bereits zu einem massiven Ausverkauf bei Anleihen mit längeren Laufzeiten und einer Rückkehr der Laufzeitprämie geführt - der zusätzlichen Rendite, die Anleger für langfristige Unsicherheit verlangen.

Wo also werden Anleger auf der Suche nach attraktiven Renditen bei kontrollierbarem Risiko fündig?

Eine Alternative ist simpel: Cash. Viele Investoren werden überrascht sein und sich vielleicht an den berühmten Ausspruch von Ray Dalio erinnern, dem Gründer des Hedgefonds Bridgewater Associates, der sagte: „Cash is trash“. Doch ein beispielloser globaler Zinserhöhungszyklus hat dazu geführt, dass Anleger unter Verzicht auf zusätzliche Kredit- oder Durationsrisiken mit extrem kurzfristigen Anleihen oder Geldmarktfonds anständige Renditen erzielen können.

Sogar Ray Dalio musste kürzlich zugeben: „Cash hatte mal etwas Trashiges. Jetzt ist Cash attraktiv. Es ist attraktiv im Vergleich zu Anleihen. Und es ist sogar attraktiv im Vergleich zu Aktien.“ Kein Wunder also, dass gewaltige Summen an Kapital in US-Geldmarktfonds geflossen ist. Viele Fonds bieten derzeit annualisierte Renditen oberhalb von fünf Prozent, also deutlich mehr also die aktuelle Inflationsrate.

Zumindest in den USA kann man also inzwischen wieder sagen: „Cash is King“. So hat der rasante Anstieg der Zinssätze in den letzten 18 Monaten dazu geführt, dass sehr kurzfristige Schuldtitel, selbst von Schuldnern, bei denen ein Zahlungsausfall äußerst unwahrscheinlich ist, Anlegern heute attraktive Gewinne bescheren. Dies bedeutet, dass Cash und vergleichbare Anlagen für viele Anleger nicht nur mit Aktien konkurrieren, sondern langsam auch Anleihen den Rang ablaufen.

Eine große Rolle spielt dabei die Inversion der Renditekurve: Anleger werden für Investitionen in Anleihen mit kürzerer Duration von 3 Monaten quasi belohnt, während sie längerfristige Anlagen, also das Eingehen zusätzlicher Durationsrisiken, es sei denn, es kommt zu einer starken Verlangsamung und die Fed senkt die Zinsen erheblich, nicht kompensiert werden. Da in den USA nach wie vor keine Anzeichen einer Rezession zu sehen sind, gibt es also kaum einen Grund, Staatsanleihen mit längerer Laufzeit zu erwerben und die Nachfrage ist ins Stocken geraten.

Cash muss aber auch den Vergleich mit Credit-Investments nicht scheuen. Die Rendite von fünf Prozent,2 die Anleger mit Treasuries mit kürzerer Laufzeit – beispielsweise in Geldmarktfonds – erzielen können, entspricht in etwa der von wesentlich risikoreicheren Anlagen, darunter auch erstklassigen Unternehmensanleihen. Und auch bei High Yield-Bonds, die auf den ersten Blick sehr hohe Renditen bieten (im Durchschnitt über acht Prozent), bleibt der Spread gegenüber Staatsanleihen sehr niedrig - ein Hinweis darauf, dass die Anleger für die Übernahme eines erheblichen Kreditrisikos nicht angemessen entschädigt werden.

In Anbetracht dessen gibt wohl Cash, lange als toter Vermögenswert eingestuft, in den USA auf wohl erst einmal weiter den Ton an, insbesondere angesichts der geopolitischen und wirtschaftlichen Ungewissheit.

In Europa ist die Lage jedoch ähnlich. Da die Inflation im Gegensatz zu den USA sinkt, scheint Bargeld auf kurze Sicht eine attraktive Option zu sein. Aber wenn die EZB ihren Zinssenkungszyklus beginnt, werden die Bargeldzinsen sinken.

Unterdessen erscheinen die europäischen Anleihen für viele Anleger ähnlich unattraktiv. Die realen Zinssätze - d.h. die Rendite abzüglich des Inflationsausgleichs - sind bei den meisten europäischen Staatsanleihen über die gesamte Kurve hinweg kaum positiv - die realen Renditen deutscher 10-Jahres-Anleihen liegen bei gerade einmal 0,26 %, verglichen mit über 2 % bei den 10-Jahres-Anleihen der USA.

Kredite sind noch weniger attraktiv. Der Bloomberg Euro Corporate Bond Index, der den Markt für Investment-Grade-Anleihen in Europa abbildet, weist eine Rendite bis zur Fälligkeit von 3,6 % auf - kaum ein relevanter Renditeaufschlag im Vergleich zu Staatsanleihen, wenn man bedenkt, dass eine zweijährige deutsche Anleihe fast 3 % kostet. Aber der Euro Corporate Bond Index hat auch eine effektive Duration von fast 5 Jahren, was bedeutet, dass Anleger nicht nur das Kreditrisiko, sondern auch das Durationsrisiko eingehen müssen, um überhaupt eine positive reale Rendite zu erzielen.

Welche Anlagestrategie ist in diesem Umfeld die richtige? Bei vielen Long-only-Fonds sehen wir, dass sie einfach versuchen, die Rendite zu maximieren, indem sie ein hohes Kreditrisiko eingehen.

Stattdessen sollten die Anleger ihren Werkzeugkasten erweitern und Anlagestrategien in Betracht ziehen, die es ihnen ermöglichen, in jeder Marktphase ein breites Spektrum attraktiver Risikoprämien zu erzielen. Das Ziel muss eine Rendite von "Cash plus x" sein, ohne hohe Kredit- oder Durationsrisiken einzugehen.

Absolute-Return-Strategien sind eine Möglichkeit, dies zu tun. Diese flexiblen, überall einsetzbaren Fonds umfassen häufig direktionale Trades, Relative-Value-Strategien, die auf die unterschiedliche Performance von zwei Marktsegmenten oder Wertpapieren setzen, und Trades, die von Veränderungen der Renditekurve profitieren, und sogar direkte Wetten oder Absicherungen auf Volatilität.

So waren beispielsweise viele Absolute-Return-Fonds im Jahr 2022 in Bezug auf die Duration netto short positioniert. Dadurch konnten sie von der anziehenden Inflation und den steigenden Zinsen profitieren.

Aktuell ist eine der wichtigen Positionierungen im Portfolio darauf ausgerichtet, von Rating-Heraufstufungen und Spread-Einengungen in Schwellenländern zu profitieren. Die Geldpolitik in vielen Schwellenländern ist sehr konservativ im Vergleich zur langen lockeren Geldpolitik in den entwickelten Märkten. Wir werden daher mittelfristig Hochstufungen der Ratings von Schwellenländern erleben, die gleichzeitig Währungsaufwertungen mit sich bringen.

Überhaupt spielen auch die Devisenmärkte eine Schlüsselrolle für uns. Weltweit gibt es derzeit eine große Divergenz in der Geldpolitik der einzelnen Notenbanken. Diese Unterschiede werden sich auch auf die Wertentwicklung der Währungen zueinander auswirken. Wir kombinieren im Währungsbereich eine Reihe unterschiedlicher Positionen miteinander, die so aufeinander abgestimmt sind, dass sie Stabilität geben. Dazu halten wir Positionen in Währungen, die eher in freundlichen Markphasen zulegen, und Währungen, die eher als Fluchtwährungen für Sicherheit in turbulenten Phasen gelten.

Diese Beispiele zeigen: Wer zukünftig in Anleihen investiert, sollte nicht primär an nominale Zinsen oder bestimmte Ertragsziele denken, sondern attraktive absolute reale Renditen anstreben – und dies zu moderaten Kredit- und Durationsrisiken.

In diesem Zusammenhang reicht es nicht aus, einfach nur eine Diversifizierung im Hinblick auf die verschiedenen Segmente des Anleihemarktes vorzunehmen. - die möglicherweise ähnlichen Kredit- oder Durationsrisiken ausgesetzt sind. Es ist eine differenzierte Strategie erforderlich. Die Fähigkeit, mit traditionellen "Long-only"-Anleihestrategien angemessene Renditen zu erzielen, geht zu Ende.

Marketingkommunikation. Nur für professionelle Anleger. Es besteht Kapitalverlustrisiko. Die Informationen über die vergangene Wertentwicklung sind kein Hinweis auf die zukünftige Wertentwicklung.

1. Quelle: Bloomberg data, 2024.

2. Am 18. April 2024 lag die Rendite des 3-Monats-Schatzpapiers bei über 5,4 %. Die Rendite der US-Geldmarktfonds lag bei 5,3 %. Quelle: Bloomberg-Daten, 2024.

Kontakt und Autor:

Natixis Investment Managers

Senckenberganlage 21

60325 Frankfurt am Main

www.im.natixis.com/en-institutional/the-hub

Francois Collet

Deputy CIO

DNCA Investments, ein Affiliate von Natixis Investment Managers

Patrick Sobotta

Geschäftsführer und Leiter der Region Zentral- und Osteuropa

Natixis Investment Managers

Disclaimer:

Dieses Material wurde zu Informationszwecken ausschließlich Finanzdienstleistern oder anderen professionellen Kunden oder qualifizierten Investoren und, soweit aufgrund lokaler Bestimmungen erforderlich, nur auf deren schriftlicher Anfrage zur Verfügung gestellt. Dieses Material ist nicht für Privatanleger bestimmt. Es liegt in der Verantwortung eines jeden Finanzdienstleisters sicherzustellen, dass das Angebot oder der Verkauf von Fondsanteilen oder Wertpapierdienstleistungen Dritter an seine Kunden im Einklang mit den jeweiligen nationalen Gesetzen steht.

Eine Zusammenfassung der Anlegerrechte in der Amtssprache Ihres Landes finden Sie in der Rubrik "Rechtliche Dokumentation" auf der Website (im.natixis.com/intl/intl-fund-documents). Bitte lesen Sie den Verkaufsprospekt und die wesentlichen Informationen sorgfältig, bevor Sie investieren. Wenn der Fonds in Ihrem Land registriert ist, sind diese Dokumente auch auf der Website von Natixis Investment Managers (im.natixis.com/intl/intl-fund-documents) kostenlos und in der Amtssprache des Landes, in dem der Fonds registriert ist, erhältlich.

In Deutschland und Österreich: Dieses Material wird von Natixis Investment Managers International oder ihrer Zweigniederlassung Natixis Investment Managers International, Zweigniederlassung Deutschland, bereitgestellt. Natixis Investment Managers International ist eine Portfoliomanagement Gesellschaft, die von der französischen Finanzaufsichtsbehörde AMF (Autorité des Marchés Financiers) unter der Nr. GP 90-009 zugelassen ist, und eine Aktiengesellschaft (société anonyme), die im Pariser Handels- und Gesellschaftsregister unter der Nr. 329 450 738 eingetragen ist. Eingetragener Sitz: 43 avenue Pierre Mendès France, 75013 Paris. Eingetragener Sitz von Natixis Investment Managers International, Zweigniederlassung Deutschland (Handelsregisternummer: HRB 129507) ist: Senckenberganlage 21, 60325 Frankfurt am Main.

Die oben erwähnten Gesellschaften sind Geschäftsentwicklungseinheiten von Natixis Investment Managers, einer Holdinggesellschaft mit einem breit gefächerten Angebot spezialisierter Vermögensverwaltungseinheiten und Distributionsgesellschaften weltweit. Die Vermögensverwaltungstochtergesellschaften von Natixis Investment Managers führen regulierte Tätigkeiten nur in und von Jurisdiktionen aus/durch, in denen sie hierzu lizenziert oder autorisiert sind. Ihre Dienstleistungen und die Produkte, die sie verwalten, sind nicht für alle Investoren in allen Jurisdiktionen zugänglich.

Obwohl Natixis Investment Managers die in diesem Material bereitgestellten Informationen, einschließlich der Informationen aus Drittquellen, für vertrauenswürdig hält, kann die Richtigkeit, Angemessenheit oder Vollständigkeit dieser Informationen nicht garantiert werden.

Die Bereitstellung dieses Dokuments und/oder Bezugnahmen auf bestimmte Wertpapiere, Sektoren oder Märkte in diesem Material stellen keine Anlageberatung oder eine Anlageempfehlung oder ein Angebot, Wertpapiere zu erwerben oder zu veräußern, oder ein Angebot von Dienstleistungen dar. Investoren sollten Anlageziele, Risiken und Kosten einer jeden Investition zuvor sorgfältig prüfen.

Die Analysen, Meinungen und bestimmte Anlagethemen und -prozesse, auf die hier Bezug genommen wird, stellen die Ansichten der jeweiligen Person(en) zum angegebenen Datum dar. Diese sowie die dargestellten Portfoliobestände und -eigenschaften können sich ändern und sind nicht als vertraglich bindend zu betrachten. Es kann nicht zugesichert werden, dass die Entwicklungen so eintreten, wie sie in diesem Material prognostiziert werden. Die von externen Dritten geäußerten Analysen und Meinungen sind unabhängig und spiegeln nicht unbedingt die von Natixis Investment Managers wider. Informationen über die Wertentwicklung in der Vergangenheit sind kein Hinweis auf die zukünftige Wertentwicklung.

Dieses Material darf nicht als solches, auch nicht teilweise, verbreitet, veröffentlicht oder reproduziert werden.

Alle Beträge in diesem Dokument sind in USD ausgewiesen, sofern nichts anderes angegeben ist.

Natixis Investment Managers kann beschließen, die Vertriebsvereinbarungen für diesen Fonds in Übereinstimmung mit den einschlägigen Rechtsvorschriften zu beenden.

European Long-Term Investment Funds – ein strategischer Ansatz für die Asset-Management-Branche

Patrick Stöß, Partner, EY Wealth & Asset Management Consulting Leader, und Benjamin Jungbluth, Director, EY Wealth & Asset Management Consulting Alternative Assets

Einführung in die ursprünglichen Ziele und die Bedeutung von ELTIFs innerhalb der europäischen Wirtschafts- und Finanzstruktur

Eine explorative Förderung der Wirtschaft im EU-Raum erfordert eine florierende Kapitalmarktstruktur mit diversifizierten Finanzierungsmöglichkeiten. Der nachhaltige und digitale Wandel wird durch die unterschiedliche Nutzung von Alternative-Investment-Klassen unter Berücksichtigung der Risikokapitalmärkte gefördert. Die Einführung der europäischen Verordnung für alternative Investmentfonds (European Long-Term Investment Funds, kurz ELTIFs) ermöglicht eine EU-weite Regulierung und Förderung von Investitionsprojekten im gesamten Europäischen Wirtschaftsraum (EWR).

Am 9. Dezember 2015 trat die ELTIF-Verordnung in Kraft, die die Einführung des Investment-Vehikels ELTIF 1.0 beinhaltet. Die europäischen Behörden reagierten mit diesem Investment-Vehikel auf den Themenkomplex, indem sie langfristige Investitionen innerhalb der europäischen Wirtschaft fördern und den Zugang zu solchen Anlagevehikeln für institutionelle und private Anleger zugänglich machen.

Investitionen in langfristige Vermögenswerte wie Infrastrukturprojekte, Immobilien und nicht börsennotierte Unternehmen sollen im Einklang mit dem Grundsatz stehen, die Finanzierung langfristiger Projekte in der EU zu unterstützen.

Der ELTIF 1.0 wurde 2017 durch den „Pan-European Long-Term Investment Fund“ der britischen Investmentgesellschaft Aberdeen Standard Investments als erster Fonds seiner Art umgesetzt und gilt als Vorreiter auf diesem Gebiet.

Die Überarbeitung der EU-Verordnung für langfristige Investmentfonds, auch bekannt als ELTIF 2.0, stellt eine bedeutende Weiterentwicklung dar. Der ELTIF 2.0 trat am 9. April 2023 in Kraft und wird ab dem 10. Januar 2024 angewendet.

Bestehende ELTIFs können auf das ELTIF-2.0-Regime umstellen, nachdem die zuständige Behörde des ELTIF darüber informiert wurde.

Hauptänderungen und Neuerungen beim ELTIF 2.0

Eine umfassende Interaktion aller Beteiligten war rückblickend unerlässlich für die erfolgreiche Etablierung der Neuerungen in der ELTIF-2.0-Produktgeneration, die in den von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) vorgeschlagenen technischen Regulierungsstandards (RTS) berücksichtigt wurden.

Diese beinhalten insbesondere Folgendes:

- Anlagerestriktionen: Das Mindestinvestitionserfordernis in zulässige Anlagegüter wurde von 70 auf 55 Prozent gesenkt. Darüber hinaus ermöglichen die neuen Regeln, FoF- Strategien („Fund of Funds“) zu verfolgen und Master-Feeder-ELTIFs einzurichten. Hierbei ist zu beachten: ELTIFs müssen einen Prozentsatz ihres Vermögens in langfristigen Investitionen halten, die als förderungswürdig gelten, beispielsweise Infrastruktur- oder Immobilienprojekte.

- Die Kreditgrenzen liegen bei ELTIFs für Privatanleger bei 50 Prozent des Nettovermögenswerts und bei solchen für professionelle Anleger bei 100 Prozent.

- ELTIFs sind verpflichtet, regelmäßig über ihre Anlagen, ihre Performance und ihre Gebühren öffentlich Bericht zu erstatten, um Anlegern einen klaren Einblick in die Fondsaktivitäten zu bieten.

- Um das Risiko zu streuen, müssen ELTIFs in eine Vielzahl von Vermögenswerten investieren, anstatt sich auf eine einzelne Anlageklasse zu konzentrieren.

- ELTIFs werden von Finanzaufsichtsbehörden überwacht. Sie müssen bestimmte regulatorische Anforderungen erfüllen, um die Einhaltung von Vorschriften und den Schutz der Anleger zu gewährleisten.

- Die Definition der „realen Vermögenswerte“ wurde vereinfacht und das Anlagekriterium auf 10 Millionen Euro festgesetzt.

- Die neue Definition von Sachwerten beinhaltet alle Vermögenswerte, die aufgrund ihrer Substanz und Eigenschaften einen intrinsischen Wert haben, wodurch der Umfang der Anlagestrategien für Sachwerte erweitert wird.

- Eine Investition in ein ELTIF-2.0-Vehikel sieht vor, dass ein Großteil der zulässigen Vermögenswerte und Anlagen in Drittländern angesiedelt ist, was eine weitreichende Asset Allocation legitimiert.

- ELTIF 2.0 unterscheidet zwischen ELTIFs, die ausschließlich an professionelle Anleger vermarktet werden, und solchen, die an Privatanleger vermarktet werden. Die 10.000-Euro-Mindestanlageanforderung sowie die 10-Prozent-Obergrenze für Portfolios aus Finanzinstrumenten, die insgesamt 500.000 Euro nicht überschreiten, wurden für Privatanleger abgeschafft.

- Die obligatorische Sperrfrist während der Anlaufphase wurde abgeschafft.

Ein ebenfalls erhebliches und zu beachtendes prozessuales Ausstattungsmerkmal ist, dass keine spezifischen neuen Bestimmungen zur Geldwäschebekämpfung vorgegeben wurden und ELTIFs somit, wie alle Finanzinstrumente in der EU, den vollumfänglichen EU-Vorschriften zur Verhinderung von Geldwäsche und Terrorismusfinanzierung unterliegen. Dies beinhaltet, dass Verwaltungsgesellschaften von ELTIFs zwingend angemessene Maßnahmen zur Identifizierung und Überprüfung ihrer Kunden durchführen müssen.

Strukturierung und Rücknahme eines ELTIF 2.0

Mit der ELTIF-2.0-Verordnung wird ein flexiblerer Ansatz für die Strukturierung und das Rücknahmesystem europäischer langfristiger Investmentfonds eingeführt.

- Fonds mit begrenzter Laufzeit: ELTIFs müssen als Fonds mit begrenzter Laufzeit strukturiert werden. Dies beinhaltet, dass sie keine „echten“ Evergreen-Fonds sein können, die auf unbestimmte Zeit allokieren.

- De facto „offene Fonds“: Trotz der begrenzten Laufzeit können ELTIFs in der Form strukturiert werden, dass sie ähnlich wie offene Fonds operieren und Flexibilität in Bezug auf die Fondslaufzeit und die Ausstiegsoptionen für die Anleger bieten.

- Gelockerte Rücknahmeregelung: Die obligatorische Sperrfrist für Anleger, die bisher bis zum Ende der ELTIF-Anlaufphase dauerte, kann von der Anlauffrist entkoppelt werden. Unter bestimmten Bedingungen können Investoren eine frühere Liquidierung ihres Kapitals vornehmen.

Des Weiteren sind die Einführung von Master-Feeder-Strukturen und eines flexibleren Rechtsrahmens für Dachfondsstrukturen (FoF-ELTIFs) im Rahmen von ELTIF 2.0 als positives Instrument wahrzunehmen. Master-Feeder-Strukturen erlauben es, in einen zugelassenen Vermögenswert zu investieren, z. B. in einen „Master“-ELTIF durch einen „Feeder“-ELTIF. Diese Struktur ist individuell auf einen Master-ELTIF beschränkt.

ELTIFs werden in der Europäischen Union aufgelegt, da sie eine EU-Fondsstruktur sind. Das Produkt wird in den meisten Fällen über einen einheitlichen EU-Pass vertrieben. Darüber hinaus können ELTIFs auch mit erweiterten Pflichten in Nicht-EU-Ländern vertrieben werden, einschließlich Großbritannien und der Schweiz.

101 zugelassene ELTIFs per 31. März 2024 spiegeln das Marktinteresse wider. Hervorzuheben ist, dass die meisten ELTIFs in Luxemburg domiziliert sind.

Administration von ELTIFs 2.0

Die Auflage von ELTIFs 2.0 ist mit verschiedenen administrativen Tätigkeiten verbunden, die insbesondere für die in dem Fonds vorhandene jeweilige Alternative-Investment-Klasse und die Marktbedingungen zu vertiefen sind.

Dazu zählen die Einhaltung spezifischer EU-Regulierungen, die Notwendigkeit umfangreicher Dokumentation und Offenlegung sowie die Einrichtung effektiver Aufbau- und Ablaufstrukturen. Verbunden mit prozessualen Abstimmungen innerhalb der bestehenden Administrationseinheiten sind auch die Prozesse zur Verhinderung von Geldwäsche einzubinden und zu etablieren.

Gemäß den Ausgestaltungen der ELTIF-2.0-Vehikel sind die verbundenen Erlaubnisanträge frühzeitig mit den verantwortlichen Behörden abzustimmen.

Die Zulassungverfahren sehen vor, dass zwei Anträge bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) eingereicht werden müssen:

- Antrag auf Zulassung als ELTIF gemäß Art. 5 Abs. 1 der ELTIF-Verordnung

- Antrag eines EU-AIFM (Alternative Investment Fund Manager) auf Genehmigung zur Verwaltung eines ELTIF gemäß Art. 5 Abs. 2 der Verordnung

Die erforderlichen Unterlagen wie beispielsweise Anlagebedingungen, Gesellschaftsvertrag, Verwalter und Verwahrstelle sowie die Behandlung von Kleinanlegerbeschwerden sind in aktueller Fassung beizustellen.

Die administrative Umsetzung von ELTIFs 2.0 erfordert die Einrichtung unterschiedlicher fachlicher und technischer Standards. Dedizierte Berichtspflichten und die Überwachung der Investitionsbeschränkungen, die mit den Anlagerestriktionen einhergehen, können für Gesellschaften einen Investitionsaufwand bedeuten.

Analog ähnlichen Fondsvehikeln beinhaltet das tägliche „Managen“ eines ELTIF 2.0 eine etablierte Fonds-/Portfolioverwaltung mit dem zugehörigen Risikomanagement. Grundlage einer erfolgreichen ELTIF-2.0-Administration ist eine stabile, flexible und skalierbare Systemumgebung für die unterschiedlichen administrativen Tätigkeiten. (Datenmanagement, Risikomanagement etc). Wichtig ist, dass die ELTIF-2.0-Systemarchitektur nachhaltig aufgebaut ist. um den langfristigen Charakter dieses Anlagevehikels zu unterstützen und sicherzustellen. Wichtiger Kern einer effizienten und reibungslosen ELTIF-2.0-Adminstration ist eine funktionierendes „Transfer Agency“. Die Überwachung und Verwaltung der Anlegerbeziehungen sowie die Transaktionsabwicklung in Verbindung mit einer tagesaktuellen Führung des Anlegerregisters sind unerlässlich und müssen durch die Verwaltungsgesellschaft sichergestellt werden.

Auch möchten wir an dieser Stelle auf die zugrunde liegenden langfristigen ELTIF-2.0-Risikomanagementstrategien mit den zugehörigen Modellen verweisen, die ebenfalls technisch implementiert sein müssen. Diese Modelle sind aufgrund der Individualität der ELTIF-2.0-Asset-Klassen und ihrer illiquiden langfristigen Ausstattungsmerkmale unterschiedlich in der Entwicklung und Implementierung.

Es kann beobachtet werden, dass es zwischen den Asset-Management-Organisationsabteilungen, die vor der Einführung des ELTIF-Regimes bereits einzelne Investitionen in verschiedene alternative Anlageklassen getätigt und deren Vertragsmanagement, Fondsstrukturen und Due-Diligence-Prozesse bereits etabliert haben, einen effektiven Wissenstransfer gibt.

Ebenfalls beobachten wir, dass aufgrund der komplexen und teilweise kostenintensiven Administration von ELTIFs 2.0 externe Ausschreibungsprozesse nach geeigneten Service-Providern (Fund Accounting, Valuation, Transfer Agent) auch von größeren Asset-Management-Gesellschaften initiiert werden, um das Onboarding eines ELTIF-2.0-Vehikels zeitlich zu verkürzen und durch eine effiziente und kompetitive Ausgestaltung von Service Level Agreements zu steuern.

Für die administrative Umsetzung eines ELTIF 2.0 sind somit fachliche und technische Kenntnisse elementar mit einer ordnungsgemäßen und Audit-konformen IT-Infrastruktur verbunden.

ELTIF 2.0 als Alternative zu bestehenden Alternative-Investment-Fonds-Konstruktionen

Im Gegensatz zu Investitionen auf dem öffentlichen Markt ist das Anlagevehikel ELTIF 2.0 als langfristige Anlage konzipiert. Die durch diese Art von Vehikeln bereitgestellte Liquidität ist idiosynkratisch und nicht systemisch – im Falle einer Marktabschwächung wird der Fonds die Rücknahmen teilweise oder vollständig aussetzen. Anleger müssen sich dessen bewusst sein.

Für Anleger bietet sich mit einer Investition in ELTIFs die Möglichkeit einer Diversifizierung und Risikominimierung ihres Gesamtportfolios. Dies geht einher mit dem Merkmal des ELTIF 2.0, dass der (private) Anleger in die Entwicklung lokaler und regionaler Projekte investiert und sich diesen dadurch verbunden fühlt und ihren Fortschritt virtuell begleiten kann. Zu beobachten ist ebenfalls, dass eine Investition in ELTIF 2.0-Vehikel dem Anleger Steuervorteile bringen kann.

Auch wenn die Beibehaltung strikter Regeln für den Verkauf eines ELTIF-Anteils während der Laufzeit für Privatanleger als Hindernis wahrgenommen werden könnte, gilt in der Breite, dass der Gesetzgeber das Vehikel ELTIF 2.0 mit den neuen aufsichtsrechtlichen Änderungen weiter positiv im Markt verankert und eine weitere Grundlage für eine starke Etablierung als paneuropäisches Anlageprodukt für Privatanleger geschaffen hat.

Insgesamt könnte der ELTIF dazu beitragen, die europäische Wirtschaft nachhaltig zu fördern und Investitionen in zukunftsweisende Projekte zu erleichtern.

Kontakt und Autor:

EY Consulting GmbH

Graf-Adolf-Platz 15

40213 Düsseldorf

Germany

www.de.ey.com

Patrick Stöß

Partner | Consulting

EMEIA Financial Services

Tel.: +49 160 939 25387

E-Mail: patrick.stoess@de.ey.com

Benjamin Jungbluth

Director | Technology Consulting

WAM Consulting Alternative Assets Leader

Tel.: +49 160 939 12153

E-Mail: benjamin.jungbluth@de.ey.com

Private Debt zur Mittelstandsfinanzierung hat Potenzial

Harald Klug Leiter institutionelles Geschäft, Deutschland, Österreich und Schweiz, und Rizwan Khan, Leiter Private Credit Sales, Deutschland, Österreich und Schweiz, BlackRock

Marketinginformation. Kapitalanlagerisiko

Mittelständische Unternehmen sind wichtige Stützen für Beschäftigung und Wachstum. Dennoch kämpfen viele von ihnen mit Finanzierungsengpässen. Private-Debt-Kredite könnten hier eine Lösung bieten. Sie sind zwar aufwändig, versprechen aber höhere Renditen und mehr Anlegerschutz. Dies gilt insbesondere für Investitionen ohne Private-Equity-Beteiligung im mittleren Mittelstandssegment.

Der deutsche Mittelstand ist weltweit bekannt und erwirtschaftet in Deutschland mehr als 40% der gesamten Wirtschaftsleistung.1 Doch auch in anderen europäischen Ländern oder den USA ist der Mittelstand eine wichtige Stütze für Beschäftigung und Wachstum. Aus unserer Sicht ist der Mittelstand auch für Private Debt ein wichtiger Bereich, der überzeugende Chancen bieten kann.2 Das gilt vor allem, weil früher vorhandene Finanzierungsmöglichkeiten heute nur noch eingeschränkt zur Verfügung stehen.

In den USA und Europa umfasst der Mittelstand Unternehmen mit unterschiedlichen Umsatzgrößen. In den USA liegt die Grenze zwischen 10 Mio. und 1 Mrd. US-Dollar Jahresumsatz, während Europa länderspezifische Definitionen hat. So gelten laut dem National Center for the Middle Market in Großbritannien und Deutschland Unternehmen zwischen 20 Millionen und 1.000 Millionen Euro und in Italien zwischen 5 Millionen und 250 Millionen Euro als mittelständisch.3

In der EU und in den USA prägt der Mittelstand mit jeweils rund 200.000 Unternehmen die Wirtschaftstätigkeit. So zeichnet er in den USA für rund ein Drittel der Beschäftigung und des Bruttoinlandsprodukts verantwortlich, in Europa ist der Anteil an der Wirtschaftsleistung ähnlich hoch.3

Die Jahre 2022 und 2023 waren für den US-Mittelstand von zweistelligem Wachstum bei Umsatz und Beschäftigung geprägt.4 Aber trotz seiner beträchtlichen Größe und Wirtschaftskraft steht der Mittelstand vor einer Herausforderung.

Kreditlandschaft im Wandel

In den vergangenen beiden Jahrzehnten zogen sich traditionelle Banken sukzessive aus der Finanzierung mittelständischer Unternehmen zurück. Die so entstandene Marktlücke füllten private Kreditgeber. Sie sind heute für viele mittelständische Unternehmen die wichtigste und teilweise einzige Finanzierungsquelle.5

Die Kreditvergabe der Banken an den Mittelstand erlebte zwar 2022 ein kurzes Aufbäumen, was die Bankenkrise von 2023 jedoch wieder ausbremste. Als Resultat geben die Geldinstitute zu wenig Kredite an den Mittelstand, da sich die öffentlichen Anleihemärkte auf größere Unternehmen und Deals konzentrieren.6

Damit einher ging eine deutliche Verschiebung der Vorlieben mittelständischer Kreditnehmer hin zugunsten privater Kreditgeber.7 Deren Attraktivität beruht auf dem Angebot individueller Finanzierungslösungen, hoher Ausführungssicherheit und langfristiger Flexibilität. Denn die Zusammenarbeit dauert in der Regel bis zur Fälligkeit und somit drei oder mehr Jahre.

Die Investition in Private Debt für den Mittelstand kann unseres Erachtens Anlegern unter Umständen höhere Spreads und besseren strukturellen Schutz bieten als überdimensionierte syndizierte Kredite konzentrieren.8 Am Beispiel der USA lässt sich zeigen, dass Mittelstandskredite attraktive, risikobereinigte Renditen erzielen könnten.

Rendite bei Mittelstandskrediten in den USA

Finanzierungstrends im Mittelstand

Mittelständische Unternehmen sind eine vielfältige Gruppe mit unterschiedlichen Geschäftsmodellen und Standorten. Sie operieren in allen Branchen und Regionen – vom niederländischen Medizintechnikunternehmen über den amerikanischen Flottenbetreiber bis hin zur lokalen Pizzakette. Trotz dieser Vielfalt eint sie ein gemeinsames Merkmal: ein strategischer Finanzierungsansatz. Mit zunehmender Größe gehen sie in der Regel strategischer an Kredite heran, setzen sich Verschuldungsziele und etablieren systematischere Prozesse zur Bewertung der Fremdfinanzierung.10

Viele dieser eigentümergeführten Unternehmen zeigen sich zudem preisunempfindlich: Mehr als die Hälfte (54 %) der befragten US-Führungskräfte gaben in einer aktuellen Umfrage an, dass selbst ein Anstieg der Zinssätze ihre Wachstumspläne nicht ändern würde.11 Obwohl sie sich noch immer hauptsächlich an Banken wenden, verschieben viele Unternehmen ihre Prioritäten bei der Auswahl eines Kreditgebers zugunsten privater Kreditgeber.

Mit zunehmender Größe nutzen mehr Mittelständler Private Debt. Bei US-Unternehmen mit einem Umsatz von 50 Mio. bis 100 Mio. USD macht Private Debt durchschnittlich 40 % der Schulden aus,12 im Vergleich zu nur 26 % bei Unternehmen mit einem Umsatz zwischen 10 Mio. und 50 Mio. USD.

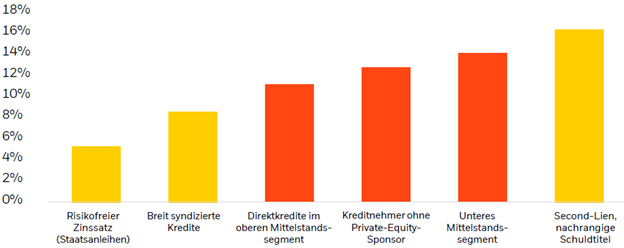

Mittleres Mittelstandssegment attraktiv

Der Markt für private Mittelstandskredite bietet in vielen Ländern derzeit günstige Rahmenbedingungen. Besonders attraktiv sind nach unserer Einschätzung die Chancen im mittleren Mittelstandssegment.13 Dieses umfasst Unternehmen mit einem Jahres-EBITDA (Gewinn ohne Berücksichtigung von Zinsen, Steuern, Abschreibungen und sonstigen Finanzierungsaufwendungen) zwischen 10 Mio. und 50 Mio. Euro in Europa und 25 Mio. und 75 Mio. USD in den USA. Finanzierungen in diesem Segment finden typischerweise entweder mit einem einzelnen Kreditgeber oder im Rahmen von Club Deals mit maximal fünf institutionellen Investoren statt.

Der mittelständische Kreditmarkt in den USA und Europa im Überblick

Größere Kreditnehmer greifen eher auf Bankkredite oder spezialisierte Mittelstandsfinanzierer zurück. Im Vergleich zu größeren Unternehmen bieten Mittelstandskredite des mittleren Segments häufig eine bessere Besicherung und höhere Spreads. Allerdings nehmen diese Unternehmen in der Regel kleinere Kreditbeträge auf und verfügen über begrenztere Netzwerke.

Zudem unterliegen Kredite an solche Firmen oft einer gründlicheren Due-Diligence-Prüfung, was das Deal-Sourcing erschweren kann. Kleinere Unternehmen tragen auch oft höhere geschäftliche und operative Risiken. Daher sind Überlegungen zu mehr Schutz in Form von Covenants und Deal-Strukturierung angebracht.

Trotz dieser Herausforderungen können mittelständische Unternehmen viele der Vorteile größerer Unternehmen bieten. Ihre Infrastruktur und Governance-Prozesse sind oft gut entwickelt, was helfen kann, Risiken durch unerwartete Ereignisse zu minimieren.

Darüber hinaus vermuten wir beträchtliches Potenzial im mittleren Mittelstand im Vergleich zum oberen Segment, wo der Wettbewerb unter Kreditgebern intensiver ist14. Der geringere Wettbewerb im mittleren Marktsegment führt zu größeren Zinsunterschieden für Kreditgeber und somit zu mehr Einfluss auf die Preisgestaltung sowie besseren Outperformance-Chancen.

Hohe Schutzstandards

Ein Hauptgrund, warum uns dieses Segment anspricht, ist der Anlegerschutz15. Die Kredite sind maßgeschneidert, wobei Kreditnehmer und Kreditgeber die Konditionen direkt aushandeln. In der Regel sind kleinere Kreditnehmer eher bereit, Kreditgebern Covenants und andere Vereinbarungen zu gewähren.

Die meisten Mittelständler aus dem mittleren Segment sind auch offen für eine Zusammenarbeit mit den Kreditgebern, um die Kreditstruktur mit niedrigeren Beleihungsquoten und höheren Eigenkapitalpuffern zu optimieren.

Kreditgeber können häufig auch Vorabzahlungsschutz aushandeln und das Berichtswesen anpassen, um die Geschäftstätigkeit und die Wertentwicklung der Firma besser im Blick zu behalten. Nicht zuletzt sind die im oberen Mittelstandssegment seltener gewordenen Maintenance Covenants (spezifische Gläubigerschutzbestimmungen), im mittleren Segment nach wie vor verfügbar.

Gesponserte vs. Non-Sponsored Deals

Mit dem Wachstum des Mittelstands steigt auch der Finanzierungsbedarf. Mittelstandskredite können attraktive risikobereinigte Renditen mit breiteren Spreads und mehr vertraglichem Schutz bieten. Dennoch ist für den Anlageerfolg ein sorgfältiger Ansatz entscheidend.

Der Markt für Mittelstandskredite ist regional und sektoral stark diversifiziert. Die Vielzahl an Unternehmen und die begrenzten Informationen für Kreditgeber erschweren die Identifizierung lukrativer Chancen. Risikokapital- und Private-Equity-Firmen (Sponsoren) können hier als wichtige Partner fungieren. Von solchen Investoren unterstützte Kredite an Unternehmen gelten als „sponsored“. Tatsächlich ist der Sponsor oft maßgeblich an der Beschaffung und Verhandlung der Kredite beteiligt.

"Sponsored Deals" bezeichnen von Sponsoren begleitete Kredite an Unternehmen. Diese bringen wertvolle Expertise, zusätzliches Eigenkapital und Unterstützung bei der Kreditbeschaffung und -verhandlung ein. "Non-sponsored Deals" hingegen betreffen Unternehmen ohne Sponsorenbeteiligung. Hier arbeitet der Kreditgeber direkt mit dem Unternehmen zusammen. Das passiert oft ohne Bankbeteiligung oder die eines Intermediärs.

In der Vergangenheit bevorzugten viele Private-Debt-Investoren sponsored Deals, da Sponsoren in Krisenzeiten wertvolle Beratung, Einblicke und zusätzliches Eigenkapital bieten können. Zusätzlich unterstützen Sponsoren oft die Kreditnehmer, indem sie potenzielle Kreditgeber mit nützlichen Informationen versorgen sowie Finanzierungs- und Due-Diligence-Prozesse beschleunigen.

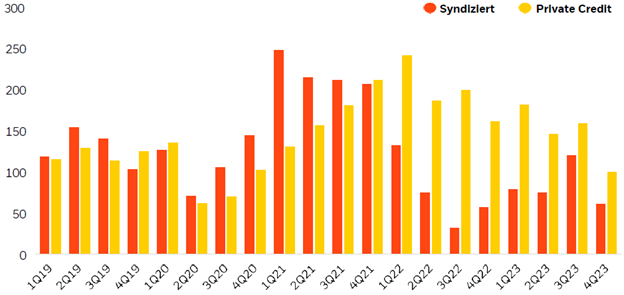

Private Kredite mittelständischer Unternehmen wachsen verglichen mit breit syndizierten Krediten

Non-Sponsored-Deals: Chancen in der Nische

Die Kreditvergabe an Unternehmen ohne Sponsor erfordert in der Regel einen erfahrenen Kreditgeber, mit Ressourcen und Fachwissen zur Durchführung einer gründlichen Due Diligence und Kreditanalyse. Obwohl dies gelegentlich zusätzliche Herausforderungen mit sich bringen kann, bieten nicht-sponsored Deals insgesamt erhebliche Vorteile, die dieses potenzielle Risiko aus unserer Sicht aufwiegen.

Die Anzahl der privaten Kreditgeber, die nicht gesponsorte Deals begleiten können, ist begrenzt. Unternehmen ohne Sponsoren haben oft keine Risikokapital- oder Private-Equity-Partner, die sie bei der Kreditaufnahme unterstützen können, was zu weniger Interessenten für ihre Kredite führt. Dies wiederum stärkt die Verhandlungsposition der Kreditgeber hinsichtlich Preis und Schutz vor Verlusten, was zu einem besseren Risiko-Ertrags-Verhältnis führen kann.

Kreditgeber müssen in der Lage sein, auf verschiedene Finanzierungskanäle zurückzugreifen, um auf Marktereignisse reagieren zu können. Wenn die von Sponsoren unterstützten Fusionen und Übernahmen zurückgehen, können sie dennoch auf nicht unterstützte Deals zugreifen, ohne wesentliche Kompromisse eingehen zu müssen.

Angesichts der Bedeutung mittelständischer Unternehmen für die Weltwirtschaft ist es entscheidend, dass sie bei Bedarf Zugang zu Kapital haben. Wir sind der Ansicht, dass dieses Segment Kreditgebern einzigartige Möglichkeiten bieten könnte, Unternehmen das benötigte Kapital zum Ausbau ihrer Geschäftstätigkeit zur Verfügung zu stellen.16

1. Bundeszentrale für politische Bildung. (2021, June 23). Mittelstand. bpb.de. https://www.bpb.de/kurz-knapp/lexika/lexikon-der-wirtschaft/20129/mittelstand/

2. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

3. The National Center for the Middle Market, 2023; 2. Pitchbook LCD, Q4 2023.

4. The National Center for the Middle Market, 2023; 2. Pitchbook LCD, Q4 2023.

5. The National Center for the Middle Market, 2023; 2. Pitchbook LCD, Q4 2023.

6. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

7. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

8. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

9. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

10. NCMM & Milken Institute. (2023). Access to capital: How small and mid-size companies are funding their futures.

11. NCMM & Milken Institute. (2023). Access to capital: How small and mid-size companies are funding their futures.

12. NCMM & Milken Institute. (2023). Access to capital: How small and mid-size companies are funding their futures.

13. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

14. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

15. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

16. BlackRock, 21. Februar 2024. Private Debt: The core middle market.

Kontakt und Autor:

Harald Klug

Leiter institutionelles Geschäft, Deutschland, Österreich und Schweiz, BlackRock

E-Mail: harald.klug@blackrock.com

Rizwan Khan

Leiter Private Credit Sales,

Deutschland, Österreich und Schweiz,

BlackRock

Tel.:+49 (69) 505003148

E-Mail: Rizwan.khan@blackrock.com

Risikohinweise

Kapitalanlagerisiko. Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Anleger erhalten den ursprünglich angelegten Betrag möglicherweise nicht zurück.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für aktuelle oder zukünftige Ergebnisse und sollte nicht der einzige Faktor sein, der bei der Auswahl eines Produkts oder einer Strategie berücksichtigt wird.

Änderungen der Wechselkurse zwischen Währungen können dazu führen, dass der Wert von Anlagen sinkt oder steigt. Bei Fonds mit höherer Volatilität können die Schwankungen besonders ausgeprägt sein, und der Wert einer Anlage kann plötzlich und erheblich fallen. Die Höhe und Grundlage der Besteuerung kann sich von Zeit zu Zeit ändern und hängt von den persönlichen Umständen ab.

Rechtliche Informationen

Im Europäischen Wirtschaftsraum (EWR): herausgegeben von BlackRock (Netherlands) B.V., einem Unternehmen, das von der niederländischen Finanzmarktaufsicht zugelassenen ist und unter ihrer Aufsicht steht. Eingetragener Firmensitz: Amstelplein 1, 1096 HA, Amsterdam, Tel.: +31(0)-20-549-5200. Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet.

Alle hier angeführten Analysen wurden von BlackRock erstellt und können nach eigenem Ermessen verwendet werden. Die Resultate dieser Analysen werden nur bei bestimmten Gelegenheiten veröffentlicht. Die geäußerten Ansichten stellen keine Anlageberatung oder Beratung anderer Art dar und können sich ändern. Sie geben nicht unbedingt die Ansichten eines Unternehmens oder eines Teils eines Unternehmens innerhalb der BlackRock Gruppe wieder, und es wird keinerlei Zusicherung gegeben, dass sie zutreffen.

Dieses Dokument dient nur Informationszwecken. Es stellt weder ein Angebot noch eine Aufforderung zur Anlage in einen BlackRock Fonds dar und wurde nicht im Zusammenhang mit einem solchen Angebot erstellt.

© 2024 BlackRock, Inc. Sämtliche Rechte vorbehalten. BLACKROCK, iSHARES und BLACKROCK SOLUTIONS sind Handelsmarken von BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

Veranstaltungen

15.

MAI

CONF3RENCE 2024 – Connecting the World through Web3 & AI

Signal Iduna Park, Dortmund

Jetzt 15% sparen!

Sei dabei auf der CONF3RENCE 2024 und entdecke die Einflüsse von Web3 & AI Technologie auf unsere Geschäftswelt von morgen! Erlebe in Keynotes, Panels und Networking-Sessions, wie Emerging Technologies die Welt verändern, von Financial Services über Tokenisierung bis hin zum Industrial Metaverse. Höre inspirierende Speaker von Unternehmen wie z.B. Mastercard, NVIDIA & Google oder erfahre vor Ort mehr über Lösungen von unseren Ausstellern. Sichere dir jetzt dein Ticket mit 15% Rabatt für das Event am 15.-16. Mai 2024 im Signal Iduna Park in Dortmund. Gestalte aktiv die Zukunft!

Weitere Informationen finden Sie unter: https://www.universe.com/embed2/events/648b11a31da4f22187b62961?state=%7B%22currentDiscountCode%22%3A%7B%22code%22%3A%22BAI-15%22%7D%7D

27.

MAI

Kompaktstudium Sustainable & Responsible Investments (SRI)

EBS Executive School

Rabatt für BAI-Mitglieder

Die Integration von Nachhaltigkeitskriterien in den Investitionsprozess gilt als hohe Kunst des Assetmanagements. Erweitern Sie Ihre Investmentkompetenz um diese zukunftsrelevante Expertise im Kompaktstudium „Sustainable & Responsible Investments“.

13.

JUNI

MUPET | MUNICH PRIVATE EQUITY TRAINING

München

Die MUPET ist eines der größten und marktführenden Private Equity-Branchenevents. Im Rahmen dieser jährlichen Konferenz begrüßen wir Vertreter aus verschiedensten Bereichen der Private Equity-Praxis (v.a. nationale und internationale Asset Manager, Fondsinitiatoren und institutionelle Investoren) und bieten den Teilnehmenden ein attraktives Programm rund um die aktuellen Themen des Marktes.

In diesem Jahr freuen wir uns, das 25-jährige Jubiläum der MUPET zu feiern!

Highlights:

- Fondsstandort Deutschland – Quo vadis?

- Öffentliche Investoren & Fondsinvestments

- Brennpunkt Wegzugsbesteuerung

- PE/VC Investments in der Schweiz

- AIFMD II & Update zum Fondsaufsichtsrecht

- Aktuelles zur Fondsbesteuerung

Anmeldung unter: www.pptraining.de/mupet

17.

JUNI

Kompaktstudium Corporate Sustainable Finance (CSF)

EBS Executive School

Rabatt für BAI Mitglieder

Im Nachhaltigkeitsmanagement übernimmt der Finanzbereich die Hauptrolle. Um auf die Besetzungsliste zu kommen, ist Master Class-Know-How erforderlich. Das lernen Sie im Kompaktstudium „Corporate Sustainable Finance“. Und bei Erfolg gilt: Bühne frei!

9.

SEPTEMBER

Kompaktstudium Impact Investing

EBS Executive School

Rabatt für BAI-Mitglieder