Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Mittwoch, 26. Februar 2025

BAI Webinar: Solvency 2 Update & TPT 7.0 for alternative investments

Donnerstag, 6. März 2025, Frankfurt

BAI Insight 61 "Die zunehmende Bedeutung von Private Debt & Infrastrukturinvestments"

Dienstag, 11. März 2025

BAI Webinar: Unlocking Private Debt - Opportunities in Infrastructure Debt

Mittwoch, 19. März 2025

BAI Webinar: DORA - Digitale Resilienz für Investmentfonds & Wertpapierfirmen

Dienstag, 25. März 2025, Frankfurt

BAI Insight 62 "ILS - eine Analyse jenseits der Cat-Bonds und Private Credit Markets - Alternativen zum „Direct Lending“

Mittwoch, 2. April 2025

BAI-Mitgliederversammlung

Donnerstag, 3. April 2025

BAI Webinar: Genussrechte – Eine rechtliche und steueroptimale Alternative zu ESOP, VSOP und anderen Mitarbeiterbeteiligungen?

Dienstag, 6. Mai bis Donnerstag, 8. Mai 2025, Kap Europa, Frankfurt

BAI Alternative Investor Conference (AIC)

Donnerstag, 13. November 2025, Frankfurt

BAI Real Assets Symposium

Donnerstag, 27. November 2025, Frankfurt

BAI Workshop Sustainable Finance & ESG

Leitartikel

Frank Dornseifer, BAI e.V.

Nachbericht zum BAI Private Debt Symposium 2025 — Evergreen und Health-Management als Newcomer

Marc-Henning Busch, BAI e.V.

NextGen Initiative – Zukunft gestalten, Perspektiven erweitern

Sven Gralla, BAI NextGen Council

Weiterhin auf Wachstumskurs in 2025? Aussichten für Private Debt

Joaquin Ardit, Marc Smid, Heiko Teßendorf, Allianz Global Investors

Ausblick 2025: Direct Lending in Europa

Stuart Mathieson, Barings

Wachstumsmarkt Private Debt: Warum Strategievielfalt in einem institutionellen Portfolio entscheidend ist

Eugenio Sangermano, Cornelius Belser, BF.capital GmbH

Private Debt 2025: Chancen und Perspektiven für Anleger

Rizwan Khan, Harald Klug, BlackRock

Direct lending: the power of strategic alliances

Laura Vaughan, Dr. Stefan Arneth, Federated Hermes

Von der Nische zur Strategie: Wie Credit Opportunities das Portfolio diversifizieren

Florian Hofer, Golding Capital Partners

An Overview of NAV Financing

Thomas Doyle, Pemberton Asset Management

Was das Wachstum von Real Estate Debt als alternative Finanzierungsoption antreibt

Charlotte Hartel, pbb invest, Deutsche Pfandbriefbank AG

Private Debt: Trends, Opportunities and Challenges in Europe

Daniel Pallone, Ian Kelly, SS&C

360° Private Credit

Cécile Mayer Levi, Tikehau Capital

Private Credit: Ein Blick hinter die Kulissen der Deal-Maker

Kevin Lawi, UBS Asset Management

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder,

2025 – ein Jahr der Unwägbarkeiten und Veränderungen!

Spätestens seit dem Amtsantritt von Donald Trump hat man das Gefühl, dass sich die Welt irgendwie schneller, manchmal sogar andersherum dreht. Die Taktung und die Richtung, mit der bzw. in die sich Geopolitik, Wirtschaft, Finanzmärkte und Gesellschaft ändern/drehen bzw. man/frau sich auf geänderte Rahmenbedingungen einstellen müssen, ist enorm. „America first“ ist ein gigantischer Impuls, und zwar auf die ganze Welt. Aus dem Physikunterricht kennen wir ja noch die Impuls-Energie-Beziehung und somit liegt die Frage auf der Hand: Welche Auswirkungen hat dieser Impuls auf das Gesamtsystem und zu welchen energetischen Veränderungen wird dies führen? Eins steht hier jedenfalls schon fest: Die Schockstarre, in die viele Personen und Institutionen – nicht nur in der Politik – gefallen sind, ist überhaupt keine energetische Veränderung!

Ob damit bald Schluss ist, wird sich nun in Kürze zeigen. Die neue EU-Kommission unter Frau von der Leyen, die seit dem 1. Dezember offiziell im Amt ist, hat zwar schon große Überschriften verkündet, wie z.B. den Competitive Compass, den Clean Industrial Deal, die Savings and Investment Union und diverse Omnibus-Rechtsakte, um bspw. die Sustainable Finance Regulierung zu retten, aber die konkreten Vorschläge und Gesetzesentwürfe lassen noch auf sich warten. Grade jetzt ist aber mutiges und strategisches Handeln der EU-Kommission mehr gefragt denn je, nur ein geschlossenes und vor allem entschlossenes Handeln bringt Europa voran und stärkt es im globalen Wettbewerb. Dann kann auch die EU einmal selbst starke Impulse setzen und wird nicht nur zum Spielball externer Impulse. Die EU-Kommission muss unter Beweis stellen, dass sie das Thema Wettbewerbsfähigkeit und Bürokratieabbau ernst nimmt. Die Kapitalmarktunion, jetzt Savings and Investment Union, muss endlich Erfolge zeigen. Dieses Projekt dümpelt schon zu lange vor sich hin und der EU-Kapitalmarkt ist leider weiterhin kein Binnenmarkt. Es gibt zu viele nationale Regime, die eher konkurrieren, als dass sie grenzüberschreitend funktionieren und Wachstum freisetzen. Wir benötigen dringender denn je einheitliche und einfache Regeln für die institutionelle und private Kapitalanlage und Finanzprodukte, deren Vertrieb und die dazugehörige Beratung. Nur dann klappt es mit der großflächigen und wachstumsfördernden Finanzierung von Infrastruktur, Energiewende, Start-ups, Mittelstand & Co. Und dann muss noch ein weiterer Schalter umgelegt werden: Nachhaltigkeit muss endlich als Gütesiegel und nicht als Vertriebs- und Beratungsbremse konzipiert bzw. verstanden werden. Und genau hierzu wird hoffentlich die EU-Kommission schon in dieser Woche die Weichen stellen, wenn die einschlägige sog. Omnibus-Richtlinie vorgestellt wird.

Neben bzw. in der EU ist nun natürlich auch Deutschland gefordert, und zwar in besonderem Maße. Die Ampel ist – mit Ansage – abgewählt worden und dem designierten Kanzler Friedrich Merz kommt die herausfordernde Aufgabe zu, nicht nur einen zukunftsweisenden Politikwechsel herbeizuführen, durch den Deutschland wieder als wichtige und führende Stimme in der europäischen und internationalen Staatengemeinschaft wahrgenommen wird, er muss vor allem auch sicherstellen, dass in Deutschland – aber auch in der EU – Rahmenbedingungen geschaffen werden, die Wachstum und Unternehmertum fördern, damit wir im globalen Wettbewerb langfristig bestehen können. Dafür müssen zunächst natürlich zügig und erfolgreich Koalitionsverhandlungen geführt werden und es ist gut, dass Ostern hier bereits als Stichtag genannt wird. Mit Blick auf einen etwaigen Koalitionsvertrag steht zumindest schon fest, dass die alte Bundesregierung genügend Aufgaben und Herausforderungen hinterlassen hat, so dass diverse Initiativen und Vorhaben grade bei der Finanzmarktregulierung quasi vorgezeichnet sind. Und die Entwürfe, die in den Schubladen des Finanzministeriums liegen, wie etwa der Entwurf des Fondsmarktstärkungsgesetzes, mit dem insbes. die geänderte AIFM-Richtlinie mit dem EU-weit harmonisierten Regime für Kreditfonds in nationales Recht umgesetzt wird, oder der Entwurf des Zukunftsfinanzierunggesetzes II, das insbes. auf die aufsichtsrechtliche und steuerrechtliche Flankierung der Finanzierung der nachhaltigen Transformation abzielt, sind ja durchaus brauchbar. Erfreulich ist, dass die alte Bundesregierung – für manche überraschend – doch noch die aus dem BetriebsrentenstärkungsG II herausgelöste Überarbeitung der Anlageverordnung auf den Weg gebracht; mit der Einführung einer eigenständigen Infrastrukturquote, der Erhöhung der Risikokapitalquote und der Flexibilisierung der Öffnungsquote. Dies sind durchaus wichtige Impuls für die Modernisierung der betrieblichen Altersvorsorge, auch wenn in der Anlageverordnung, vor allem aber in dem zugehörigen BaFin-Rundschreiben, weiterer deutlicher Anpassungsbedarf besteht. Jedenfalls ist die neue Bundesregierung gut beraten, diese Maßnahmen bzw. Vorhaben schnell wieder aufzunehmen und teilweise weiter auszubauen, so dass hier keine weitere Zeit verloren geht, nachdem sich die Ampel zu lange und zu häufig selbst blockiert hatte. Herr Merz trifft hier hoffentlich auf offene Ohren bei seinem zukünftigen Koalitionspartner, der ja bisher durchaus konstruktiv z.B. an den vorgenannten Gesetzgebungsverfahren mitgewirkt hat.

Kurzum, es bleibt dabei: 2025 ist ein Jahr des Umbruchs und der Unwägbarkeiten. Wir hoffen das Beste.

AIC 2025 – jetzt anmelden

Sie haben es bestimmt schon mitbekommen und auch dieser Newsletter enthält ja eine plakative Ankündigung: unsere Flagship-Konferenz, die Alternative Investor Conference (AIC), wirft ihre Schatten voraus und die Registrierung ist eröffnet. Das Programm ist weitgehend finalisiert und wir haben – wieder einmal – hochkarätige Fachvorträge und Paneldiskussionen, tolle Key-note-Speaker, ein erstklassiges Investorenprogramm, wieder mal ein regulatorisches Pre-Event und vieles Mehr, was es braucht, dass die AIC auch in diesem Jahr wieder ein voller Erfolg wird. Melden Sie sich also rechtzeitig an.

BAI-Mitgliederversammlung am 2. April

Unsere Mitglieder haben bereits die Einladung zur diesjährigen Mitgliederversammlung erhalten. Diese findet am 2. April in virtueller Form statt. Es liegt nicht nur ein spannendes und erfolgreiches Verbandsjahr hinter uns, über das wir dort berichten dürfen. Wie eingangs erwähnt bringt das neue Geschäftsjahr eine Vielzahl von Veränderungen und Unwägbarkeiten mit sich, über die wir gerne mit Ihnen sprechen wollen. Wir hoffen wieder auf eine rege Beteiligung.

Private Debt Symposium /Themenschwerpunkt

In unseren diesjährigen Eventzyklus sind wir sehr erfolgreich gestartet. Unsere Webinare erfreuen sich weiterhin großer Beliebtheit, diverse BAI Insights, also Präsenzveranstaltungen mit unseren Mitgliedsunternehmen, stehen an, und am 6. Februar fand bereits das etablierte Private Debt Symposium statt, in diesem Jahr mit einer Rekordbeteiligung von fast 450 Teilnehmern. Mittlerweile ist das Symposium die wichtigste Private-Debt-Konferenz im deutschsprachigen Raum.

Und damit wären wir auch schon beim Themenschwerpunkt dieses Newsletters, der sich ebenfalls diesem Thema widmet. Der letzte BAI Investor Survey hat gezeigt, dass Private Debt und entsprechende Fonds weiter zu den zentralen Anlageklassen nicht nur im institutionellen Portfolio gehören, sondern mittlerweile auch das Segment Private Wealth erobern. ELTIF 2.0 scheint hier endlich Wirkung zu entfalten und immer mehr Mitgliedsunternehmer bieten entsprechende Produkte auch für Privatanleger an. Insgesamt wird auch das neue EU-weite Regime für Kreditfonds auf Basis des AIFMD-Review neue Impulse geben, da bin ich mir sicher. Es finden sich immer neue, z.T. maßgeschneiderte Investmentstrukturen für Anlagen im Segment Private Debt; gleichzeitig werden geschlossene Fondsstrukturen, die ausschließlich professionellen Anlegern offenstanden, auf den Prüfstand gestellt. Mittlerweile erfreuen sich z.B. auch Evergreen-Strukturen bzw. semi-liquide Fonds sowohl bei Anbietern, aber auch bei Investoren zunehmender Beliebtheit. Hierzu darf ich Ihnen die kürzlich veröffentlichte BAI-Publikation zu Evergreen-Fonds ans Herz legen.

Gleiches gilt natürlich für die vielen lesenswerten Fachbeiträge in diesem Newsletter zum Themenschwerpunkt Private Debt. Herzlichen Dank an alle Autoren, die an diesem Newsletter mitgewirkt haben.

Ich wünsche Ihnen wieder einmal eine informative und unterhaltsame Lektüre des BAI-Newsletters.

Frank Dornseifer

Mitgliederneuvorstellungen

Seit Beginn des Jahres haben wir neue Mitglieder gewinnen können.

Wir freuen uns, nun auch

- Antares Capital

- Apogem Capital LLC

- iCapital Network AG

- Triton Beratungsgesellschaft GmbH

als Mitglied begrüßen zu dürfen.

Eine Übersicht über alle 293 BAI Mitglieder finden Sie hier.

Antares Capital

Founded in 1996, Antares is an experienced and cycle-tested alternative asset manager and a leading provider of financing for private equity-backed borrowers. With one of the most seasoned teams in the industry, Antares is focused on delivering attractive risk-adjusted returns for investors and creating long term-value for stakeholders. The firm manages ~$73B of capital under management and administration as of September 30, 2024, and maintains offices in Atlanta, Chicago, Los Angeles, New York, Toronto and London. Visit Antares at www.antares.com or follow the company on LinkedIn at www.linkedin.com/company/antares-capital-lp. Antares Capital is a subsidiary of Antares Holdings LP, (collectively, “Antares”). Antares Capital London Limited is an appointed representative of Langham Hall Fund Management LLP, an entity which is authorized and regulated by the Financial Conduct Authority of the UK.

Apogem Capital LLC

Apogem Capital is a leading alternatives investor, with decades of experience investing in the US middle market. With more than $40 billion in assets under management, the firm manages a streamlined suite of strategies, including direct lending, junior debt, primary fund investments, secondary investments, equity co-investments, GP stakes, and private real assets.

By offering a full range of capital solutions, Apogem delivers innovative solutions to sponsors and portfolio companies while generating access to highly sought-after opportunities for our clients. In Germany, Apogem has been working closely with pension funds, insurance companies and family offices for many years.

Apogem is a wholly owned subsidiary of New York Life, one of the world’s largest life insurers, and distributed in Germany through NYL Investments Europe Limited.

Triton Beratungsgesellschaft GmbH

Triton wurde 1997 gegründet und ist ein etablierter europäischer Private Equity Investor mit großen Büros in Frankfurt, London und Stockholm und mehr als 200 Professionals. Mit einem Fokus auf die drei Kernsektoren Industrial Tech, Business Services und Healthcare investiert Triton in drei Strategien: Upper Mid-Market bund Smaller Mid-Cap Private Equity sowie in Einzelkredite über den Triton Debt Opportunities Ansatz. Für Private Equity Investments sind Corporate Carve-outs und Familienunternehmen wichtige Transaktionsbereiche. Dabei sucht Triton Unternehmen, deren Potenzial vom Markt unterschätzt und mit Unterstützung Tritons operativem West Park Teams gehoben wird. Das West Park Team aus ca. 70 Branchenexperten und funktionalen Spezialisten arbeitet bei der Wertschöpfung dabei eng mit den Investmentteams und den Managern der Portfoliounternehmen zusammen.

Nachträglich:

Crescent Capital Group LP

Crescent Capital ist ein globaler Investmentmanager für Corporate Credit mit einem verwalteten Vermögen von 43 Milliarden US-Dollar (Stand: 30. September 2024). Seit über 30 Jahren konzentriert sich das Unternehmen auf Kredite unterhalb des Investment-Grade-Ratings durch Strategien, die in marktfähige und privat begebene Schuldtitel, einschließlich vorrangiger Bankdarlehen, Hochzinsanleihen sowie private vorrangige, Unitranche- und nachrangige Schuldtitel investieren. Crescent hat seinen Hauptsitz in Los Angeles, verfügt über Niederlassungen in New York, Boston, Chicago und London und beschäftigt weltweit mehr als 225 Mitarbeiter. Crescent ist Teil von SLC Management, dem institutionellen alternativen und traditionellen Vermögensverwaltungsgeschäft von Sun Life.

Nachbericht zum BAI Private Debt Symposium 2025 — Evergreen und Health-Management als Newcomer

Marc Busch, BAI e.V.

Am 6. Februar 2025 fand im Scandic Hotel Hafenpark in Frankfurt das 3. BAI Private Debt Symposium statt, das sich als bedeutende Plattform für den Austausch über aktuelle Entwicklungen im Bereich Private Debt etabliert hat. Die Veranstaltung zog über 420 Teilnehmer und 55 Referenten an, die in zwei parallel stattfindenden Sessions – dem Ballroom und dem Greenroom – ein vielfältiges Programm verfolgten.

Dr. Philipp Bunnenberg, Leiter Alternative Markets beim BAI e.V. und Moderator im Ballroom, hob die "hervorragende Qualität der Vorträge, erstklassig moderierte Panels und viel Interesse im Saal" hervor. Im Greenroom betonte Moderator Florian Bucher, Referent Alternative Markets beim BAI e.V.: "Die Atmosphäre auf dem Event war sehr gut. Die Vorträge und Panels boten ausnahmslos hohe Qualität, und das Publikum beteiligte sich rege an Diskussionen."

Die Agenda des Symposiums war breit gefächert und wurde in diesem Jahr von neuen Themen bestimmt. Ein Schwerpunkt der Diskussionen waren Evergreen-Strukturen, da sich immer mehr Investoren mit langfristigen Anlagestrategien befassen und neue Wege zur Beteiligung an Private-Debt-Märkten suchen. Es standen zudem erstmals Wealth-Management-Themen und der Vertrieb an Retail-Kunden via ELTIFs auf der Agenda. Daneben wurde das klassische Private Debt Direct Leding behandelt als auch opportunistische Kreditstrategien und Credit Specialties diskutiert. Die Experten tauschten sich zu aktuellen Markttrends, regulatorischen Entwicklungen und den Auswirkungen globaler wirtschaftlicher Unsicherheiten auf diese Assetklasse aus.

Ein besonderes Highlight bildete das abschließende Investorenpanel, moderiert von Dr. Mailin Badurina, Investor Relations Manager bei AMBIENTA. Hier wurden aktuelle Herausforderungen und Strategien im Bereich Private Debt aus Investorensicht erörtert. Die Diskussionsrunde bot tiefgehende Einblicke in unterschiedliche Investmentansätze und Strategien für institutionelle Investoren. Themen wie Risikomanagement, Diversifikation und die Rolle von Private Debt in modernen Portfolios standen im Mittelpunkt.

Neben den inhaltlichen Schwerpunkten bot das Symposium auch zahlreiche Networking-Möglichkeiten. Teilnehmer hatten die Gelegenheit, sich in informellen Gesprächen auszutauschen, neue Kontakte zu knüpfen und potenzielle Kooperationen zu erkunden.

Das BAI Private Debt Symposium 2025 unterstrich damit einmal mehr seine Bedeutung als zentrale Plattform für die Private-Debt-Community. Die wachsende Bedeutung von Private Debt in institutionellen Portfolios wurde erneut hervorgehoben, und die Veranstaltung bot wertvolle Impulse für die weitere Entwicklung dieses dynamischen Marktes. Teilnehmer lobten insbesondere die hohe Qualität der Vorträge und die praxisnahen Einblicke, die sie mitnehmen konnten. Somit bleibt das Symposium ein fester Termin im Kalender der Branche und wird auch in Zukunft ein zentraler Treffpunkt für Experten, Investoren und Marktteilnehmer sein.

Kontakt und Autor:

BAI e.V.

www.bvai.de

Marc-Henning Busch

Alternative Markets

Telefon: +49 228 969870

E-Mail: busch@bvai.de

NextGen Initiative – Zukunft gestalten, Perspektiven erweitern

Sven Gralla, BAI NextGen Council

Liebe Leser*innen,

Die NextGen Initiative des Bundesverbands Alternative Investments e.V. (BAI) ist die zentrale Plattform für die zukünftigen Gestalter*innen der Alternative-Investments-Branche in Deutschland. Unser Ziel ist es, die NextGen – die zukünftigen Entscheidungsträger*innen der Branche – zusammenzubringen, sie zu vernetzen und aktiv bei ihrer Entwicklung zu unterstützen. Der Fachkräftemangel, der Generationenwandel und die steigenden Anforderungen an die Branche verlangen nach einer starken und gut vernetzten NextGen, die sich den Herausforderungen der Zukunft stellt und Verantwortung übernimmt. Wir verstehen uns als Plattform, die mit ihren Ideen und ihrem Engagement den Wandel in der Welt der Alternative Investments vorantreiben.

Die Initiative richtet sich an all jene, die in den kommenden Jahren die Zukunft der Alternative Investments aktiv mitgestalten möchten oder es jetzt schon tuen – sei es als Investorin, Managerin oder Dienstleisterin. Hierbei stehen nicht nur Karrieren im Fokus, sondern auch die Verantwortung, die Branche nachhaltig, innovativ und divers zu gestalten. Wir bieten mehr als ein Netzwerk. Unser Ziel ist es, ein Ökosystem zu schaffen, das Wissenstransfer, Inspiration und gezielte Förderung vereint. Dafür setzen wir auf:

- Vernetzung: Durch regelmäßige Netzwerkevents schaffen wir Raum für nachhaltige Kontakte und Kooperationen innerhalb der NextGen.

- Wissensaustausch: In Workshops, Gastvorlesungen und Webinaren teilen Expert*innen ihr Know-how, um die Grundlagen und Trends der Branche verständlich zu machen.

- Future Impact: Mit Programmen wie unserem Female Stipendium, Mentoring-Initiativen und Career-Coaching helfen wir auch der NextGen von morgen noch diverser zu werden und den erfolgreichen Einstieg in die Branche zu schaffen.

Ein zentraler Wert unserer Initiative ist die Schaffung eines respektvollen und professionellen Rahmens, der den Austausch auf Augenhöhe ermöglicht. Uns ist es besonders wichtig, dass die NextGen Initiative keine Marketingplattform ist. Stattdessen verstehen wir uns als neutrales Forum, in dem Ideen, Wissen und Perspektiven frei geteilt werden können – fernab von Verkaufsabsichten und Unternehmensinteressen. Gerade für unsere Investor*innen schaffen wir einen geschützten Raum, in dem sie sich frei bewegen und ihre Expertise einbringen können, ohne befürchten zu müssen, belagert zu werden. Wir legen großen Wert darauf, dass der Fokus auf dem gemeinsamen Austausch, der Vernetzung und der Diskussion von Branchenthemen liegt. Hierbei stehen nicht die jeweiligen Institutionen im Vordergrund, sondern vielmehr die Gestaler*innen selbst, die analog zu den langfristigen Investmententscheidungen in Alternative Investments auch individuell in Dekaden denken.

Dieser Ansatz macht die NextGen Initiative zu einer einzigartigen Plattform, bei der Vertrauen, Zusammenarbeit und Professionalität im Vordergrund stehen. Nur so können wir ein Umfeld schaffen, in dem sich die zukünftigen Gestalter*innen der Branche wirklich entfalten können. Unser Anspruch ist es, nicht nur Perspektiven zu eröffnen, sondern die NextGen aktiv in die Gestaltung der Branche einzubinden und ihre Stimme zu stärken.

Erfolge 2024 – Unsere Meilensteine

Das Jahr 2024 war ein bedeutendes Jahr für die NextGen Initiative. Unsere Community ist enorm gewachsen: Von anfänglich fünf Mitgliedern ist unser Netzwerk auf über 320 Mitglieder angewachsen. Dieser Erfolg zeigt, wie groß das Interesse und der Bedarf an einer Plattform wie der unseren ist.

Unsere Netzwerkevents in Köln, Frankfurt, München und Hamburg haben gezeigt, wie wichtig persönlicher Austausch ist. Diese Veranstaltungen boten nicht nur Raum für Diskussionen, sondern haben den Zusammenhalt und die Zusammenarbeit innerhalb der NextGen maßgeblich gestärkt. Es sind Verbindungen entstanden, die die Branche nachhaltig prägen werden.

Ein weiteres Highlight war die erste Bildungspartnerschaft mit der CAIA Association. Gemeinsam haben wir eine Gastvorlesung an der Frankfurt School durchgeführt und konnten Studierende frühzeitig für Alternative Investments begeistern. Bildung und Wissenstransfer sind zentrale Bausteine, um die NextGen von morgen optimal vorzubereiten. Die Partnerschaft mit der CAIA als zentrale Wissensplattform schätzen wir sehr und werden diese im Jahr 2025 weiter intensivieren.

Ein Ausblick auf 2025 – Die Zukunft im Fokus

Auch 2025 steht im Zeichen der Weiterentwicklung. Wir planen erneut spannende Netzwerkevents, die gezielt den Austausch und die Zusammenarbeit innerhalb der NextGen-Community fördern. Unsere erste Veranstaltung findet am 13. Februar in München statt, gefolgt von Frankfurt am 6. Mai und Hamburg am 30. September. Der Termin für Köln wird in Kürze bekannt gegeben.

Ein weiterer Schwerpunkt liegt auf der Bildung. Gemeinsam mit der CAIA Association sind Gastvorlesungen an der Technischen Universität München, der Ludwig-Maximilians-Universität München und der Universität Mannheim geplant. Unser Ziel ist es, die Studierenden – daher die NextGen von morgen – schon heute mit den Werkzeugen auszustatten, die sie in der Welt der Alternative Investments benötigen.

Darüber hinaus wollen wir die Initiative noch stärker in die Arbeit des BAI integrieren. Webinare, Workshops und weitere digitale Angebote sollen helfen, die NextGen Initiative fest in der Verbandsarbeit zu verankern und ihre Reichweite zu erhöhen.

BAI NextGen x CAIA Impact Scholarship – Ein besonderes Projekt

Ein zentrales Vorhaben in diesem Jahr ist die Entwicklung eines „BAI NextGen x CAIA Impact Scholarship“ – eine Initiative, die gezielt darauf abzielt, die Diversität in der Alternativen-Investment-Branche zu stärken. Obwohl wir in unseren bisherigen Netzwerkevents viele Erfolge feiern konnten, haben wir festgestellt, dass unser Netzwerk noch nicht die Vielfalt widerspiegelt, die wir uns wünschen. Um diesem Ziel näherzukommen und einen positiven Beitrag zur Diversität der Branche zu leisten, entwickeln wir gemeinsam mit der CAIA Association ein Female Stipendium.

Dieses Programm richtet sich an Personen, die sich als weiblich identifizieren, und wird ins Leben gerufen, um strukturelle Barrieren abzubauen und den Einstieg in die Branche zu erleichtern. Uns ist bewusst, dass Diversität deutlich mehr Dimensionen umfasst. Mit diesem Programm möchten wir jedoch einen ersten, gezielten Schritt machen – und sind gleichzeitig offen für weitere Initiativen, die andere Aspekte von Diversität fördern.

Das Stipendium kombiniert Wissenstransfer, individuelle Förderung und gezielten Netzwerkaufbau. Dabei umfasst es folgende Bausteine:

- Mentoring und Karriere-Coaching: Persönliche Begleitung durch erfahrene Branchenexpert*innen, die individuelle Unterstützung und praxisnahe Einblicke bieten, um den nächsten Karriereschritt sicher und selbstbewusst zu meistern.

- CAIA Fundamentals Zertifikat: Zugang zu einem international anerkannten Bildungsprogramm, das die Grundlage für eine Karriere in alternativen Investments schafft.

- Educational Focus Sessions: Vertiefende Einblicke in zentrale Anlageklassen wie Infrastructure, Private Debt und Private Equity, moderiert von Expert*innen aus der Praxis.

Um dieses Programm erfolgreich umzusetzen, freuen wir uns auf die Unterstützung aus dem NextGen-Netzwerk: Sei es durch die Übernahme eines individuellen Mentorings oder als Referent*in in den Educational Focus Sessions. Wenn Du Interesse hast, uns bei diesem wichtigen Projekt zu unterstützen, sprich uns gerne direkt an – gemeinsam können wir einen echten Unterschied machen.

Das NextGen Council – Die Köpfe hinter der Initiative

Die Koordination der Initiative wird vom NextGen Council übernommen, das eng mit der BAI-Vorständin und renommierten Personalexpertin Britta Bene zusammenarbeitet. Das Council trägt die Verantwortung für die strategische Ausrichtung und die erfolgreiche Umsetzung der Projekte und vereint ein Team engagierter Persönlichkeiten, die mit ihren vielseitigen Hintergründen und Expertisen die gesamte Breite der alternativen Investments abdecken.

Mitglieder des Councils bringen unterschiedliche Perspektiven und Spezialisierungen ein: Hanna Kunzmann (KKR) steht für ihre Expertise und ihr Netzwerk im Bereich Infrastrukturinvestments, während Anna Richter (AltamarCAM Partners) sich auf Selection und maßgeschneiderte Lösungen für Private-Equity-Anlagen spezialisiert hat. Marin Miletic (KZVK Köln) repräsentiert die institutionelle Anlegerperspektive, versteht die spezifischen Herausforderungen, denen Investor*innen gegenüberstehen, und ist ausgewiesener Experte in den Anlageklassen Private Equity und Private Debt. Lukas Neubauer (Campbell Lutyens) bringt tiefgehende Kenntnisse im Fundraising und GP-Advisory-Lösungen mit ein und ist ausgewiesener Experte für den Infrastruktur-GP-Markt und dessen Dynamik. Ich, Sven Gralla (LBBW Asset Management), fokussiere mich auf die Managerselektion und Portfoliokonzeption im Bereich Private Debt und engagiere mich zusätzlich als Mitglied des PDI Advisory Boards.

Das Council vereint somit nicht nur breite fachliche Expertise, sondern auch vielfältige Perspektiven aus verschiedenen Bereichen der Branche. Diese Diversität ermöglicht es uns, die NextGen Initiative praxisnah und zukunftsorientiert zu gestalten. Unser Ziel ist es, den Gestalter*innen von morgen die besten Voraussetzungen zu bieten, um die Branche nachhaltig zu prägen und weiterzuentwickeln.

Lass uns die Zukunft gemeinsam gestalten

Die NextGen Initiative lebt von Engagement, Austausch und der gemeinsamen Überzeugung, dass die Zukunft der alternativen Investments von einer starken NextGen geprägt wird.

Wenn Du Ideen hast, Talente in Deinem Umfeld kennst oder Dich selbst einbringen möchtest, dann freuen wir uns darauf, von Dir zu hören. Werde Teil unserer Community, unterstütze uns bei unseren Veranstaltungen oder teile Deine Erfahrungen mit der NextGen. Gemeinsam können wir die Branche nachhaltig gestalten.

Ich freue mich auf den Austausch mit Dir!

Mit besten Grüßen,

Sven Gralla

Mitglied des BAI NextGen Councils

Kontakt und Autor:

LBBW Asset Management Investmentgesellschaft mbH

Hammer Straße 19

40219 Düsseldorf

Sven Gralla

Mitglied und Co-Founder

BAI NextGen Council

Private Markets - Private Debt & Infrastructure

Tel.: +491719214436

E-Mail: sven.gralla@lbbw-am.de

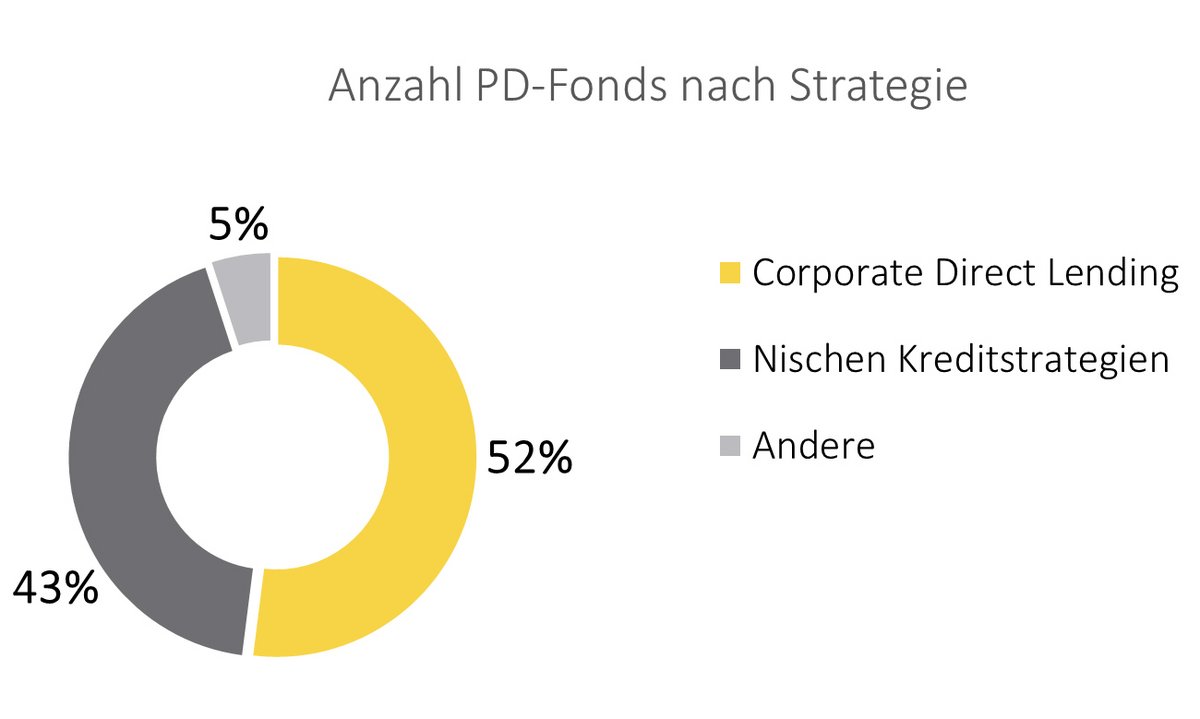

Weiterhin auf Wachstumskurs in 2025? Aussichten für Private Debt

Joaquin Ardit, Senior Portfolio Manager, Marc Smid, Senior Portfolio Manager, Heiko Teßendorf, Head of BD Corporates & Family Offices, Allianz Global Investors

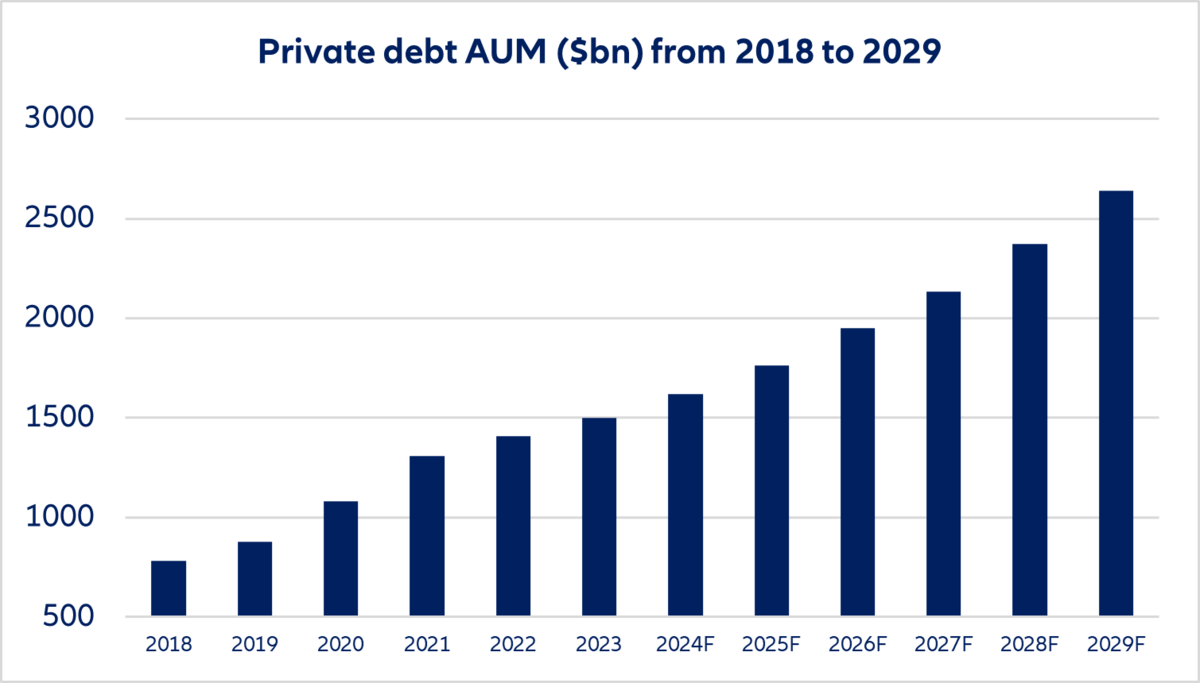

An Private Debt führt in den Portfolien institutioneller Anleger schon länger kein Weg vorbei. Und dies mit steigender Tendenz, denn Private Debt wird für Investoren immer attraktiver. Im vergangenen Jahrzehnt haben Anlagen in Privatmärkte ein erstaunliches Wachstum an den Tag gelegt. In den Jahren 2019 bis 2023 ist bspw. die Assetklasse Private Debt um 70% gewachsen. Und es wird erwartet, dass der Trend anhält: Laut eines Berichts von Preqin zur Zukunft von alternativen Anlagen wird die Asset-Klasse Private Debt 2029 voraussichtlich ein Allzeithoch von 2,64 Billionen US-Dollar erreichen.1 Ein Grund, einen genaueren Blick auf die Asset-Klasse und die Prognose für das kommende Jahr zu werfen.

Private Debt-Dekade – ein Ausblick

In den letzten zehn Jahren war Private Debt eine der am schnellsten wachsenden Asset-Klassen im Bereich Private Markets. Private Debt ist auch im Jahr 2024 kontinuierlich gewachsen, und es ist davon auszugehen, dass sich dieser Trend auch im Jahr 2025 fortsetzen wird. Insbesondere der Markt für Sekundärmarkt-Transaktionen wächst, aber auch der für Co-Investitionen. Der Wettbewerb um Investitionen wird zunehmen, auch da sie zur Diversifizierung und Beschleunigung des Kapitaleinsatzes beitragen können. Dabei sind Investoren, die auf starke Beziehungen zu relevanten Marktteilnehmern zurückgreifen können, am besten positioniert, um Zugang zu diesen Transaktionen zu erhalten.

Die wirtschaftliche Lage bleibt momentan, insbesondere in Europa, weiterhin angespannt. Da das Marktumfeld für bestimmte Sektoren in den kommenden Monaten herausfordernd sein wird und potenziell mehr Unternehmen unter Druck geraten, werden sowohl Risikomanagement- als auch Abwicklungsfähigkeiten noch entscheidender und könnten auf die Probe gestellt werden. Für Anleger mit bewährten Prozessen und einem breiten Spektrum an Anlagefähigkeiten und -daten wird es einfacher sein, sich in einer schwierigen Marktlage zurechtzufinden und Transaktionen entsprechend den angestrebten Risiko-Rendite-Profilen zu strukturieren. Diversifizierung ist hier ein wichtiger Hebel zur Risikominderung. Eine Strategie, die eine globale Anlagestrategie über verschiedene Manager, Jahrgänge, Sektoren und Regionen hinweg über Primär-, Sekundär- und Co-Investitionen verfolgt, trägt zum Aufbau eines breit diversifizierten Portfolios und Risikominimierung bei. Um zudem den Ansprüchen an nachhaltige Investitionen im Einklang mit ambitionierten ESG-Kriterien gerecht zu werden und diese weiterzuentwickeln, sind besonders erfahrene Großinvestoren häufig die Treiber und prägen entsprechende Marktstandards.

Private Debt profitiert von neuen Marktsegmenten

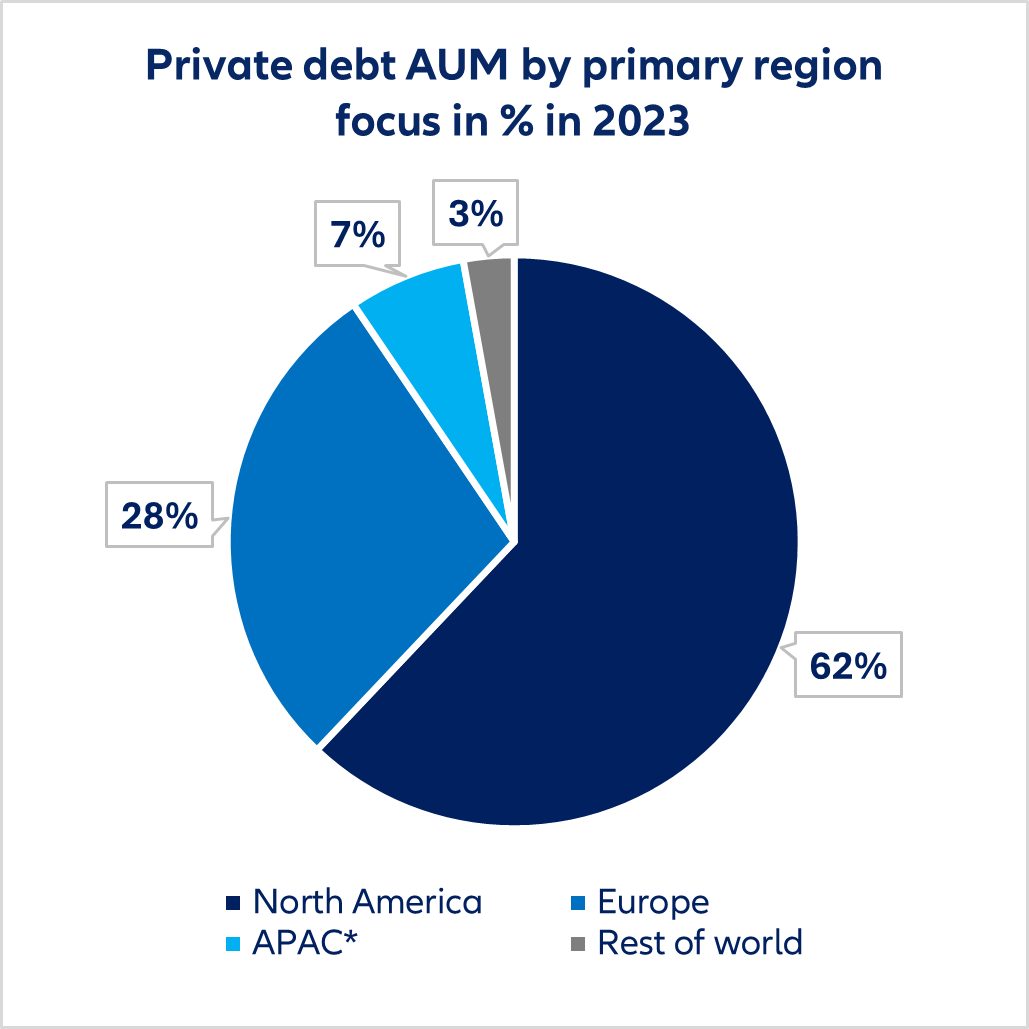

Wie die untenstehende Grafik zeigt, liegt der größte Private Debt Markt in Nordamerika, gefolgt von Europa. Asien ist noch ein sehr junger, aber wachsender Markt, und wir erwarten, dass Asien zukünftig eine größere Rolle in Private Debt-Portfolien spielen wird. Nordamerika verfügt neben einem etablierten Primärmarkt für Private Debt Finanzierungen auch über einen stark entwickelten Sekundärmarkt. Europa hat in den vergangenen Jahren zu Nordamerika aufgeholt. Ein ähnlicher Effekt ist in den kommenden Jahren in Asien zu erwarten.

Die Assetklasse Private Debt entwickelt sich zunehmend weiter und profitiert dabei auch von neuen Marktsegmenten, wie der Energiewende und den erwähnten Märkten in Asien. Die Investitionsnachfrage nach Projekten, die die Energiewende und den Dekarbonisierungspfad vorantreiben, ist nach wie vor hoch. Die Palette potenzieller Projekte ist vielfältig und beschränkt sich nicht nur auf erneuerbare Energien, sondern umfasst auch die Dekarbonisierung im Bereich Transport, von Endverbrauchssektoren sowie der Kreislaufwirtschaft. Dies schlägt sich beispielsweise in Projekten wie grünen Wasserstoffprojekten, intelligenten Smart Energy- Messsystemen, Elektromobilität im öffentlichen und privaten Sektor oder Recycling von Elektroschrott nieder, um nur einige zu nennen.

Die Region Asien-Pazifik ist dabei aufgrund ihres starken Wachstums für die globale Dekarbonisierung von entscheidender Bedeutung. In dieser Region muss die Transformation in einem Umfeld erfolgen, das von einer starken wirtschaftlichen Entwicklung, einer günstigen Demografie und einer fortgesetzten Industrialisierung geprägt ist. Daher ist es heute wichtiger denn je, den Einsatz von Technologien zu fördern, die effizienter sind und dabei die steigende Produktion, mit dem Ziel die CO2-Emissionen zu senken, in Einklang bringen.

Die rechtlichen Rahmenbedingungen und das Marktumfeld begünstigen zunehmend nachhaltige Investitionen in Asien und bieten starken Rückenwind. Dadurch eröffnet sich dort ein breites Spektrum an Investitionsmöglichkeiten zur Unterstützung der Energiewende. Für den Ausbau erneuerbarer Energien und angrenzender Sektoren, aber auch für die Dekarbonisierung von Branchen und Sektoren sind enorme Investitionen erforderlich. Wir erwarten, dass Asien ein bedeutender Standort für die Produktion grüner Moleküle sein kann, die die Energiewende sowohl in Asien als auch in Europa vorantreiben können. Um sich diesen Markt zu erschließen, sind jedoch langjährige Erfahrung, tiefe Kenntnisse des Marktes und entsprechende Partnerschaften nötig.

Das kann zu einer Win-Win-Situation führen. Denn erfahrene Private-Debt-Investoren können eine entscheidende Rolle für die Umsetzung der Energiewende spielen und gleichzeitig hohe risikobereinigte Renditen für ihre Anleger erzielen.

Secondaries – zweiter Blick, erste Wahl?

Sie sind seit Jahren Teil des Private-Equity-Geschäfts und gewinnen auch im Bereich Private Debt zunehmend an Bedeutung: Sekundärmarkt-Transaktionen oder Secondaries. Secondaries sind sozusagen „Anteile aus zweiter Hand“ und können je nach Laufzeit des Fonds, Marktumfeld und Situation des Verkäufers interessante Einstiegsmöglichkeiten für institutionelle Anleger bieten. Im Allgemeinen gibt es zwei Arten von Sekundärmarkt-Transaktionen. LP-led Secondaries: Diese Transaktionen finden statt, wenn Limited Partners oder LPs (Fondsinvestoren) kurz- oder mittelfristig Liquidität benötigen oder ihr Portfolio neu ausrichten möchten. Sie bieten ihre Fondsanteile auf dem Sekundärmarkt an. GP-led Secondaries: Fondsmanager (General Partners oder GPs) initiieren GP-geführte Secondaries, indem sie Teile ihrer Portfolios anbieten, die nicht wie erwartet liquidiert wurden. Dies kann beispielsweise bei der Schließung von Fonds und der Ausschüttung von Renditen an Investoren der Fall sein. Insbesondere kommt es bei GP-led Secondaries häufig zu „Tail-End“-Transaktionen, bei denen die letzten verbliebenen Portfoliounternehmen eines Fonds verkauft werden.

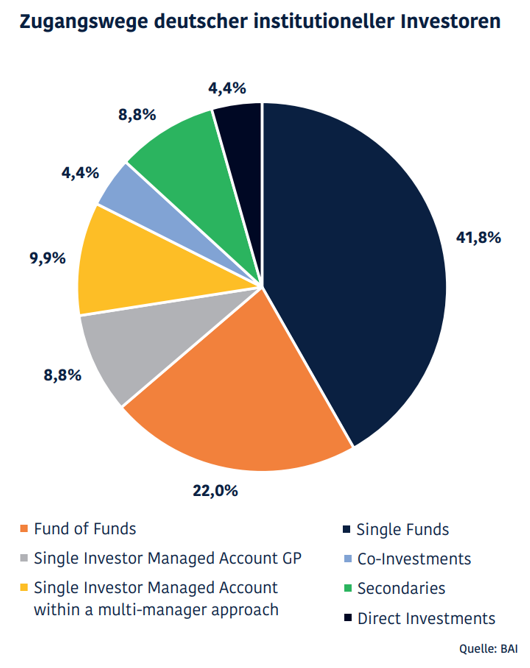

Es gibt verschiedene Möglichkeiten, Zugang zu Sekundärmarkttransaktionen zu erhalten, klassischerweise über den Fondsmanager selbst oder die Anteilseigner am Fonds. Für kleinere institutionelle Anleger wie Pensionskassen, kleinere Versicherungen und Versorgungswerke sowie Anleger, die sich erst vor kurzem für ein Engagement in Private Markets entschieden haben, ist dieser Zugang aber oft erschwert. Das Gros der deutschen institutionellen Investoren alloziert daher an der Seite größerer und etablierter Anleger und oft über Fondsinvestments. Dabei haben laut BAI 8,8% der deutschen Investoren bereits Zugang zu Private Debt über Sekundärmarkttransaktionen2.

Auch institutionelle Anleger, die nicht auf ein internationales Netzwerk zurückgreifen können, werden sich eher an größere international agierende Marktteilnehmer wenden, die über langjährige Erfahrung in den zugrundeliegenden Märkten verfügen, spezielle Kenntnisse bei der Umsetzung von Transaktionen haben und über einen direkten Zugang zu den relevanten Akteuren im Sekundärmarkt verfügen. Dies beinhaltet nicht nur den Zugang zu den führenden Private-Markets-Fondsmanagern, sondern auch zu den relevanten Investmentbanken und Brokern, die oftmals das Bindeglied zu den verkaufswilligen Investoren darstellen.

Die aktuelle Marktvolatilität und Verschiebungen bei der Zielallokation innerhalb von Portfolios auf privaten Märkten haben dazu geführt, dass mehr LPs Ausstiegsoptionen über Private-Debt-Sekundärmarktanlagen in Betracht ziehen. Gleichzeitig gewinnen Secondaries auf der GP-Seite an Bedeutung. Vor dem Hintergrund wirtschaftlicher Unsicherheit und der zögerlichen Kreditvergabe durch Banken steht dem Private-Debt-Markt eine zunehmend zentrale Rolle zu. Dabei liegt die Attraktivität von Secondaries aus Investorensicht besonders in den attraktiven Abschlägen. Diese liegen oft im zweistelligen Bereich und können deutlich höher als auf dem Private Equity-Sekundärmarkt sein, als Folge der fehlenden Liquidität.

Das Potenzial für attraktive Renditen, eine beschleunigte Kapitalbereitstellung und eine breite Diversifizierung machen Secondaries daher zu einer wertvollen Ergänzung, insbesondere für schnell wachsende Portfolios, denn sie ermöglichen eine schnellere Allokation in Private Markets im Vergleich zu reinen Primärfondsinvestitionen.

Experten gehen von einem schnelleren Wachstum des Markets für Private-Debt-Sekundärtransaktionen in den kommenden Jahren aus. Sowohl General Partner als auch Limited Partner suchen aus Liquiditätsgründen nach Optionen auf dem Sekundärmarkt, um Liquidität freizusetzen, wobei derzeit noch die erwähnten GP-led Transaktionen überwiegen. Infolgedessen haben Private Debt Secondaries in letzter Zeit an Zugkraft gewonnen: 21 Prozent der Investoren planen laut der „Private Debt Investors's LP Perspectives 2024 Study“, in naher Zukunft Kapital in solche Fonds zu investieren - der höchste Anteil in der Geschichte der Studie3. Branchenexperten sagen voraus, dass das Volumen der Sekundärmarkttransaktionen im Bereich Private Debt weiter steigen und bis 2026 möglicherweise 50 Milliarden US-Dollar erreichen wird4. Generell ist eine ähnliche Entwicklung wie im Private-Equity-Sekundärmarkt, welcher ebenfalls nach dem starken Wachstum im entsprechenden Primary Segment entstanden ist, zu erwarten. Auch wenn das prognostizierte Wachstum des Private-Debt-Sekundärmarkts hoch ist, wird es dabei vermutlich etwas unter dem des Private-Equity-Sekundärmarkt liegen, begründet durch die kürzeren Fondslaufzeiten und der damit verbundenen generell höheren Liquidität des Fremdkapitalmarkts.

Wir gehen aufgrund des momentanen Marktumfeldes davon aus, dass sich hier für etablierte Marktteilnehmer interessante Einstiegschancen bieten können. Aufgrund des wachsenden Angebots an Secondaries-Fonds können aber auch kleinere Anleger vom Know-how und Netzwerk erfahrener institutioneller Anleger profitieren und an deren Seite Secondaries für ihren Portfolioaufbau nutzen.

Co-Investments – Partnerschaften zahlen sich aus

Co-Investments haben für immer mehr Anleger an Bedeutung gewonnen. Aus gutem Grund, denn Co-Investments stellen eine Möglichkeit dar, den Kapitaleinsatz zu beschleunigen und Schwerpunkte im Portfolio zu setzen. Fondsmanager (General Partners bieten ihren Anlegern (Limited Partners) dabei die Option, an der Seite eines Fonds in ein Portfoliounternehmen zu investieren. Besonders entwickelte sich dieses Segment in Infrastruktur und gewinnt nun auch im Private-Debt Segment an Momentum.

Laut PDI planen mehr als 40% der Investoren, in den nächsten 12 Monaten Co-Investitionsmöglichkeiten zu nutzen5. Dies ist die höchste Zahl, die PDI je verzeichnet hat, was die zunehmende Bedeutung dieses Bereichs unterstreicht. Im Bereich Private Equity sind Co-Investitionsmöglichkeiten bei institutionellen Investoren für ihr Aufwärtspotenzial und die im Vergleich zu traditionellen Fondsstrukturen niedrigeren Gebühren bekannt. Im Bereich Private Credit gilt die These der erhöhten Renditechancen, die Co-Investitionen den Anlegern bieten, ebenfalls, ergänzt durch einen erhöhten Dealflow. Grund hierfür sind unter anderem eine steigende Zahl von General Partnern, die höhere Transaktionsvolumina bewältigen und strategische Partnerschaften mit Limited Partners aufbauen wollen. Investoren tätigen Co-Investitionen entweder unabhängig oder in einem Fonds, in den sie investieren, wodurch sie in der Regel von Größenvorteilen profitieren und gleichzeitig ihr Portfolio breiter diversifizieren.

Eine enge Zusammenarbeit ist eine Voraussetzung für Co-Investitionen, die oft das Ergebnis vertrauensvoller Partnerschaften zwischen Fondsmanagern und großen Anlegern sind, die über die Fähigkeiten und das Fachwissen verfügen, um solche Transaktionen schnell umsetzen zu können. Institutionelle Anleger können bei Co-Investitionen mit mehreren Eintrittsbarrieren konfrontiert sein, darunter die erforderliche Geschwindigkeit für die Ausführung von Transaktionen, Personalengpässe und ein eingeschränkter Dealflow. Nicht jeder Investor verfügt über die entsprechenden finanziellen und fachlichen Ressourcen, die für schnelle Investitionsentscheidungen erforderlich sind. Darüber hinaus werden Co-Investitionsmöglichkeiten in der Regel einer ausgewählten Gruppe von Großinvestoren angeboten, was die Teilnahme für kleinere Investoren erschwert. Co-Investitionen können, ähnlich wie Secondaries, ein Portfolio erheblich aufwerten, nicht nur durch höhere Nettorenditen für LPs, sondern auch durch die Möglichkeit einer schnellen Kapitalbereitstellung. Darüber hinaus kann die Beteiligung an Co-Investitionen dazu beitragen, bestehende Beziehungen zu GPs zu stärken und neue aufzubauen, gleichzeitig einen einzigartigen Zugang zu Geschäften zu erschließen und die Renditen durch bessere wirtschaftliche Bedingungen zu steigern.

2025: Private Debt bleibt weiter im Trend

Private Debt – von Primärmarktinvestitionen über Secondaries bis hin zu Co-Investments – hat heute einen festen Platz in den Portfolien der meisten institutionellen Anleger. Auch in den kommenden Jahren ist von einem weiteren Wachstum der Assetklasse Private Debt auszugehen. Dies bedeutet, dass auch in Zukunft von einer steigenden Anzahl an Transaktionen im Sekundärmarkt und Co-Investments auszugehen ist. Obwohl die größten Private Debt Märkte in Nordamerika und Europa liegen, ist zu erwarten, dass Asien als ein noch sehr junger, aber wachsender Markt, zukünftig eine größere Rolle in Private Debt-Portfolien spielen wird.

Auch in einem herausfordernden Marktumfeld sind Alternative Investments, und insbesondere auch Private Debt, weiterhin stark nachgefragt, wie eine Studie des BAI belegt6. In Anbetracht der Herausforderungen innerhalb des Markts werden besonders Anleger mit starken Beziehungen zu relevanten Marktteilnehmern sowie bewährten Prozessen und umfassenden Anlagefähigkeiten einen Vorteil haben.

1 Quelle: Preqin 2025 Global Report: Private Debt

2 Quelle: BAI-Factsheet-Corporate-Debt_2023_geschuetzt.pdf (bvai.de), 2023.

3 Quelle: Private Debt Investor, The growing appeal of credit secondaries (privatedebtinvestor.com), 2024.

4 Quelle: Private debt secondaries flooding the market overwhelm limited capital | PitchBook, 2023.

5 Quelle: Co-investment opportunities come to life

6 Quelle: BAI_Investor_Survey_2024.pdf

Kontakt und Autoren:

Allianz Global Investors

Bockenheimer Landstraße 42-44

60323 Frankfurt

Germany

www.allianzgi.com

Marc Smid

Senior Portfolio Manager Private Debt

E-Mail: presse@allianzgi.com

Joaquin Ardit

Senior Portfolio Manager Private Debt

E-Mail: presse@allianzgi.com

Heiko Teßendorf

Head of BD Corporates & Family Offices

E-Mail: presse@allianzgi.com

Ausblick 2025: Direct Lending in Europa

Stuart Mathieson, Head of Europe & APAC Private Credit & Capital Solutions, Barings

Dieser Beitrag basiert auf Barings – Ausblick 2025: Direct Lending.

Was sind die wichtigsten Trends im Direct Lending heute? Welche Faktoren werden Sie in Zukunft beobachten?

Fusionen und Übernahmen (M&A) werden auch in Zukunft ein wichtiger Faktor sein, den es zu beobachten gilt. Es gibt Anzeichen dafür, dass die M&A Aktivitäten nach einer Flaute in den letzten 18–24 Monaten wieder anziehen könnten. Vor allem in Europa und Nordamerika herrscht mehr Klarheit und wir erkennen einen positiven Trend beim Transaktionsvolumen. Eine vielleicht wichtigere Frage ist, wie stark unsere Plattform im Hinblick auf Originierung und Wachstum auf Fusionen und Übernahmen angewiesen ist. Wenn wir unser globales Portfolio von mehr als 350 Unternehmen im letzten Jahr betrachten, fällt eine beachtliche Mischung aus neuen Plattform-Deals und „Off Market“-Originierung oder ergänzenden Transaktionen auf, bei denen wir zusätzliche Finanzierungen für Sponsoren oder Unternehmen bereitgestellt haben, denen wir bereits zuvor Kredite gewährt hatten. Sicherlich wäre ein dynamischeres M&A-Umfeld positiv. Doch es kommt auf die etablierte Präsenz an – und das wird auch in Zukunft eine wichtige Rolle beim Sourcing attraktiver Opportunitätenspielen, wenn Sponsoren ihre Investitionen erhöhen.

Wie gut stehen Mid-Market-Unternehmen heute da?

Mid-Market-Unternehmen haben sich angesichts der Herausforderungen gut behauptet – nicht nur im Hinblick auf höhere Zinsen, sondern auch auf eine gestiegene Inflation, Arbeitskräftemangel und Engpässe auf der Angebotsseite. Die Kombination aus hohen Preisen und gestiegenen Zinsen wird die Cashflows auch in Zukunft unter Druck setzen, im Vereinigten Königreich vielleicht stärker als in Europa, da die Zinsen dort voraussichtlich länger höher bleiben werden. Unternehmen, denen es bisher gelungen ist, sich anzupassen, dürften aber auch weiterhin gut abschneiden.

Was die Widerstandsfähigkeit der Kapitalstruktur betrifft, basiert die überwiegende Mehrheit unserer Kreditvergabe auf einer vom Sponsor geleiteten „Buy-and-Build“-Strategie. Dabei sind Kapitalstrukturen so aufgebaut, dass sie flexibel sind und nicht einfach nur das Fremdkapital maximieren. Zur Umsetzung dieser Strategie müssen Sie in der Lage sein, eine Fazilität zu einem Zeitpunkt in Anspruch zu nehmen, an dem ein Unternehmen oder ein Sponsor ein Asset kaufen möchte. Das kann bei einer angespannten Bilanz eine größere Herausforderung darstellen. Das ist ein wichtiger Vorteil des zentralen Mid-Market-Segments im Allgemeinen: Kapitalstrukturen sind eher konservativ angelegt und Werte werden durch operative Verbesserungen und Buy-and-Builds geschaffen, nicht durch Fremdkapital.

Wie verhält es sich mit Transaktionsbedingungen und Preisstrukturen heute und wie verändern sie sich?

Es hängt davon ab, in welchem Teil des Marktes ein Manager tätig ist. In Europa und Nordamerika sind in den letzten Jahren zahlreiche neue Manager auf den Markt gekommen. Bei vielen dieser Manager handelt es sich um so genannte „Asset Collectors“, die in der Regel in eine von zwei Kategorien fallen: neue Marktteilnehmer, die nicht über die Fähigkeit verfügen, Transaktionen zu skalieren oder zu leiten, oder Kreditgeber, die immer größere Fonds aufgelegt haben und umfangreichere Transaktionen anstreben. In einem wettbewerbsintensiven Umfeld kann die Ansammlung von Assets Herausforderungen beim Kapitaleinsatz verursachen. Daher haben Kreditgeber in einigen Fällen ungünstigere Transaktionsbedingungen in Kauf genommen. Vor allem bei einigen größeren privaten Transaktionen, die auch auf den öffentlichen Märkten finanziert werden könnten, sind die Margen kleiner geworden sowie die Strukturen und die Dokumentation haben sich verschlechtert.

Auf dem Kernmarkt bzw. dem traditionellen Mid-Market sind die Bedingungen nach wie vor recht vorteilhaft. In der Regel sind erstrangige Senior-Debt-Titel besser gegen die Risiken abgesichert, die mit dem Wachstum großer Private-Market-Deals einhergehen. Auch sind die Dokumentation und die vertraglichen Schutzbestimmungen (covenants) in diesem Teil des Marktes tendenziell robuster. Der Spread-Aufschlag, den das mittlere Marktsegment in der Vergangenheit gegenüber breit syndizierten Loans geboten hat, ist trotz der Spread-Verengung weiterhin attraktiv. Früher bewegte sich dieser Aufschlag zwischen 200 und 400 Basispunkten. Heute liegt er in Europa zwar eher bei 250 bis 300 Basispunkten, ist aber höher als vor einem Jahr und in Anbetracht des aktuellen Zinsniveaus unserer Meinung nach immer noch interessant.1

Die Direct-Lending-Plattform von Barings vergibt fast ausschließlich Kredite an Unternehmen mit Unterstützung von Private Equity-Sponsoren. Welche Einblicke erhalten Sie von den Private Equity-Sponsoren, mit denen Sie zusammenarbeiten?

Sponsoren äußern zunehmend ihr Interesse daran, mit weniger Managern mehr zu erreichen. Die Gespräche, die wir heute führen, betreffen sowohl den aktuellen als auch den zukünftigen Finanzierungsbedarf in zwei bis drei Jahren. Sponsoren suchen nach strategischen Möglichkeiten, einen Mehrwert zu schaffen und ihre Kostenbasis im Laufe der Zeit zu senken. Für viele bedeutet das die Zusammenarbeit mit Managern, die maßgeschneiderte Lösungen anbieten können, um das langfristige Wachstum von Unternehmen zu unterstützen, auch wenn sich der Finanzierungsbedarf ändert. Der langfristige Finanzierungsbedarf kann sich über die direkte Kreditvergabe bei Leveraged Buy-outs hinaus auf Bereiche wie Capital Solutions, Portfoliofinanzierung, Asset-Backed-Finanzierung und Eigenkapital-Co-Investments erstrecken – bis hin zur Unterstützung der Finanzierung auf dem öffentlichen Kreditmarkt. Letztlich sind Kreditgeber mit den entsprechenden Fähigkeiten und der Bandbreite, um diese Anforderungen zu erfüllen, in einer guten Ausgangsposition, um Sponsoren als strategische Partner zu dienen und Anlegern differenzierte Möglichkeiten zu bieten.

1 Quelle: Die Daten stellen die 3-Jahres-Diskontmarge dar (All-In-Spread (DM-3) = [(Gebühr/3) + Spread + der höhere Wert von Untergrenze oder Basissatz) / (1 - Gebühr)] - Basissatz) für sowohl Barings als auch CS LL Index.

Kontakt:

Barings

Unterlindau 29

60323 Frankfurt

www.barings.com

Florian Hergert

E-Mail: Florian.Hergert@barings.com

Nur für professionelle Anleger/institutionelle Anleger. Dieses Dokument ist nicht zur Weitergabe an Privatanleger/Einzelanleger bestimmt und Privatanleger/Einzelanleger sollten dieses Dokument nicht als Grundlage für eine Entscheidung heranziehen. In diesem Beitrag enthaltene Prognosen beruhen auf den Markteinschätzungen von Barings zum Zeitpunkt der Erstellung und können sich in Abhängigkeit von zahlreichen Faktoren jederzeit ohne Vorankündigung ändern. Vorhersagen, Projektionen oder Prognosen lassen nicht unbedingt auf zukünftige oder wahrscheinliche Entwicklungen schließen. Jede Anlage birgt Risiken. Der Wert einer Anlage und die erzielten Erträge können steigen oder sinken und werden weder von Barings noch von einer anderen Person garantiert. DIE WERTENTWICKLUNG DER VERGANGENHEIT IST NICHT UNBEDINGT EIN HINWEIS AUF ZUKÜNFTIGE ERGEBNISSE. 25-4209652

Wachstumsmarkt Private Debt: Warum Strategievielfalt in einem institutionellen Portfolio entscheidend ist

Eugenio Sangermano, Managing Director/Geschäftsführer, Cornelius Belser, Senior Investment Manager Private Debt, BF.capital GmbH

Private Debt hat sich fest etabliert und ist auch auf Kreditnehmerseite nicht mehr wegzudenken. Die Assetklasse ist besonders attraktiv für institutionelle Investoren, die nach einem guten Risiko-Rendite-Verhältnis, stabilen Cashflows, Diversifikation und Anpassungsfähigkeit an spezifische Marktbedingungen suchen. Investoren mit begrenzten Investitionsvolumen, eingeschränkten personellen Ressourcen oder geringer eigener Expertise in spezialisierten Marktsegmenten sollten dabei auf Dachfonds setzen.

Background

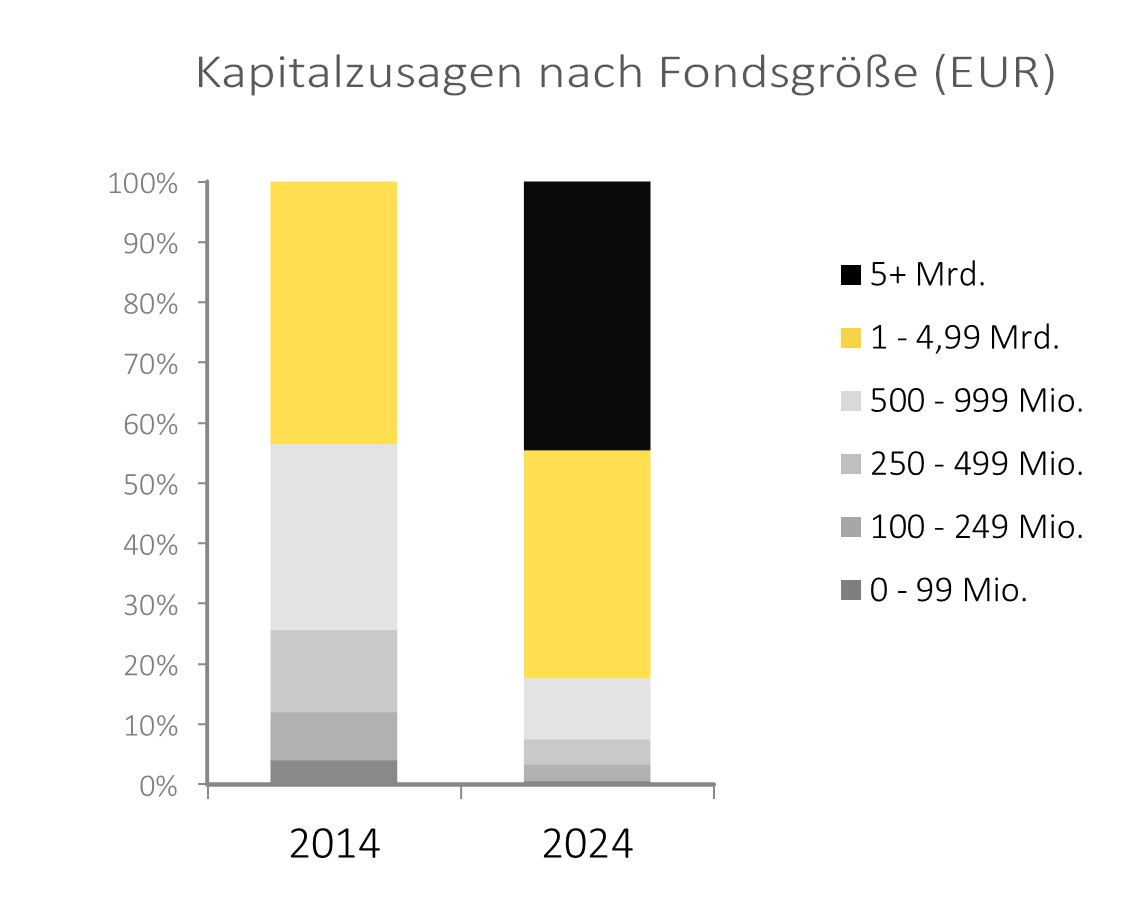

Nach dem Ausbruch der Finanzkrise im Jahr 2008 haben sich viele Banken aus der Akquisitionsfinanzierung und verwandten Bereichen zurückgezogen. Mit Geldern von institutionellen Anlegern, die in einem Niedrigzinsumfeld attraktive Renditen suchten, sprangen Private-Debt-Fonds ein, um die entstandene Lücke zu schließen. Heute ist Private Debt nicht mehr aus institutionellen Portfolios wegzudenken. Vor der Finanzkrise noch als Nische betrachtet, hat sich Private Debt mittlerweile als eigenständige Assetklasse etabliert und ist eines der am schnellsten wachsenden Segmente des Finanzsystems. Die Summe an von Private-Debt-Fonds verwalteten Geldern ist mittlerweile auf mehr als 1,6 Billionen Euro angestiegen1.

Diese Entwicklung ist sowohl für Kreditnehmer wie auch für Investoren positiv: Wachstumsorientierte Privatunternehmen, die nur eingeschränkten Zugang zu öffentlichen Kapitalmärkten haben, können ihre Liquiditätsbedürfnisse unabhängig von Banken decken. Gleichzeitig profitieren Investoren von attraktiveren Renditechancen im Vergleich zu öffentlichen Schuldtiteln. Aktuell weist nichts darauf hin, dass diese für beide Seiten profitable Allianz nicht auch weiterhin Bestand haben wird.

Im Gegenteil: Basel III und weitere Verordnungen (CRR/CRD), die zur Widerstandsfähigkeit der Bankhäuser beitragen sollen, werden die Kreditvergabe auch künftig einschränken – bei weiter steigendem Liquiditätsbedarf der Unternehmen. Auch Anleger haben Private Debt weiter im Fokus: Der britische Informationsdienst Preqin erwartet, dass das gesamte verwaltete Vermögen (AuM) im Bereich Private Debt bis 2029 auf einen neuen Höchststand von rund 2,6 Billionen US-Dollar ansteigen wird, was einer durchschnittlichen jährlichen Wachstumsrate von rund zehn Prozent entspricht.

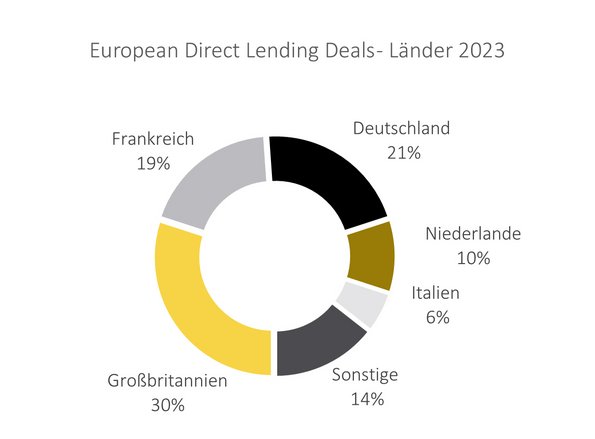

Viele Anleger nehmen Private Debt in Europa noch als eine relativ homogene Assetklasse wahr. Tatsächlich ist der Markt jedoch zunehmend diversifiziert. Während Großbritannien und Frankreich historisch dominierten, hat sich die Assetklasse mit ihrem Wachstum regional verbreitert. Die DACH-Region ist zu einem wichtigen Markt herangewachsen, während alternative Kreditgeber in Benelux und den skandinavischen Ländern starke Zuwächse verzeichnen.

Strategievielfalt

Private Debt bietet Unternehmen eine Vielzahl von Vorteilen, die sie dazu veranlassen, Fremdkapital von alternativen Kreditgebern zu beziehen. Die Motive der Kreditnehmer sind dabei so unterschiedlich wie die Branchen, aus denen sie stammen. Im Vergleich zu traditionellen Banken bietet Private Debt oft flexiblere Strukturen, schnellere Prozesse und maßgeschneiderte Lösungen, die besser auf die spezifischen Bedürfnisse der Kreditnehmer zugeschnitten sind. Diese Flexibilität ist unter anderem wertvoll für expandierende Privatunternehmen mit spezifischem Liquiditätsbedarf.

Direct Lending, das als Substitut für traditionelle Bankkredite gilt, bietet beispielsweise für stabile mittelständische Unternehmen einen Zugang zu langfristigen, planbaren Finanzierungen mit geringeren Restriktionen. Dies ist besonders vorteilhaft für Kreditnehmer, die Kapital für sofortige Transaktionen benötigen, bei denen Schnelligkeit und Diskretion entscheidend sind. So kann etwa eine Unitranche-Finanzierung den Erwerb eines Wettbewerbers ermöglichen, was mit einer klassischen Bankfinanzierung nicht umsetzbar wäre.

Neben den Private-Debt-Basisstrategien – in der Ausprägung von Direct Lending – hat sich eine Vielzahl weiterer Subsegmente am Markt ausgebildet. Spezialisierte Marktsegmente mit komplexen Transaktionen erfordern ein besonders hohes Maß an Flexibilität und unternehmerisches Agieren durch Private-Debt-Fonds. Hier müssen maßgeschneiderte Finanzierungslösungen für Unternehmen in Sondersituationen entwickelt werden, wenn traditionelle Kreditgeber eher restriktiv agieren. Neben Kapital stellen die Investment-Teams der Fondsmanager auch strategisches Know-how und Netzwerke bereit – ein klarer Vorteil gegenüber traditionellen Bankfinanzierungen.

Asset-Based Lending ermöglicht Kredite gegen werthaltige Sicherheiten wie Immobilien, Lagerbestände oder Forderungen, was etwa ein Logistikunternehmen zur Überbrückung saisonaler Schwankungen nutzen kann.

Im Segment Growth Lending finanzieren spezialisierte Fonds innovative Strukturen, beispielsweise Revenue-Based-Finanzierungen für wachstumsstarke Technologieunternehmen mit bereits etablierten Geschäftsmodellen.

Mezzanine- und Hybridkapital dient zur Überbrückungsfinanzierung oder bietet in diesen Situationen Lösungen zur Stärkung der Eigenkapitalbasis ohne Stimmrechtsverwässerung für Unternehmenswachstum, die Expansion in neue Märkte oder die Entwicklung neuer Produkte.

Strategien aus dem Segment Special Situations oder Capital Solutions legen ihren Fokus oft auf Unternehmen mit stabilen Geschäftsmodellen, welche einen spezifischen Kapitalbedarf für Wachstum oder Transformation haben. Auslöser können beispielsweise Marktveränderungen sein, die eine schnelle Anpassung der Geschäftsstrategie und die Implementierung neuer Technologien erforderlich machen, um Lieferketten und die Wettbewerbsfähigkeit aufrechtzuerhalten.

Private Debt in der Reifephase

Die Etablierung der Assetklasse Private Debt ist durch einen bemerkenswerten Boom und eine anschließende Konsolidierung geprägt. Ursprünglich als Mezzanine-Kapital und Teilstrategie von Private Equity gestartet, konzentrierte sich das Marktgeschehen und -volumen zunächst auf spezialisierte Nischenstrategien. Die geringe Liquidität und komplexen Strukturen machten hohe Risikoprämien erforderlich, was die Attraktivität des Segments für institutionelle Investoren einschränkte.

Nach der Finanzkrise, befeuert durch regulatorische Änderungen wie Basel III, erlebte Private Debt ein signifikantes Wachstum und etablierte sich langsam als eigene Anlageklasse. Diese Phase ist durch eine zunehmende Diversifizierung des Produktangebots und die Einführung von geeigneten Fondsstrukturen gekennzeichnet, die es institutionellen Anlegern ermöglichte, ein hohes Exposure aufzubauen. Direct Lending entwickelte sich zur Basisstrategie, was es großen Fondsanbietern ermöglichte, ihre Aktivitäten zu skalieren und Mega-Fonds mit Volumina teils im zweistelligen Milliardenbereich zu schaffen.

Die aktuellen Marktentwicklungen mit zunehmenden Konsolidierungstendenzen können auch als Übergang der Anlageklasse Private Debt in die Reifephase verstanden werden. Anhaltende Kapitalzuflüsse während der Niedrigzinsphase haben den Markt für standardisierte Buyout-Finanzierungen immer effizienter werden lassen, jedoch auch zu Überschneidungen in Transaktionen und Konzentrationstendenzen in Bezug auf Branchenexposure und Geographien geführt.

Investoren stehen nun vor der Herausforderung, ihre gereiften Private-Debt-Portfolios strategisch weiterzuentwickeln. Der Fokus liegt auf der Optimierung der Diversifikation durch die Allokation von Mitteln in komplementäre Kreditstrategien. Diese komplexeren Nischenstrategien bieten die Möglichkeit, das Exposure zu unkorrelierten Branchen und Regionen abseits der standardisierten Transaktionen zu erweitern und so Konzentrationsrisiken zu mindern. Strategische Flexibilität und die Anpassungsfähigkeit an strukturelle Trends können darüber hinaus dazu beitragen, die Renditen konjunkturunabhängig zu maximieren. Eine durchdachte Portfoliokonstruktion, die auf Diversifikation und die Erhöhung des Exposures in weniger kompetitiven Kreditmärkten setzt, ist entscheidend, um langfristig erfolgreich zu sein.

Vorsicht bei der Selektion

Immer mehr institutionelle Investoren bauen ihr Engagement in Private Debt aus, um von den Marktchancen dieser Assetklasse zu profitieren. Erfolgreiches Investieren erfordert jedoch nicht nur Kapital, sondern auch eine kontinuierliche Marktpräsenz, ein tiefes Verständnis für aktuelle Entwicklungen und den Zugang zu den relevanten Netzwerken. Dabei reicht es nicht aus, einfach Kapital zu allokieren – vielmehr entscheidet die richtige Auswahl und Strukturierung der Investments über den Erfolg. Private Debt ist eine vielschichtige und mittlerweile fragmentierte Assetklasse, in der gezielte Managerselektion und fundierte Due-Diligence-Prozesse entscheidend sind.

Im Vergleich zu Basisstrategien und vielen anderen Marktsegmenten spielt die Fondsauswahl bei spezialisierten und komplexen Kreditstrategien eine besonders entscheidende Rolle. Performance-Unterscheide zwischen Fonds desselben Vintage-Jahres sind hier oft deutlich ausgeprägter als in traditionellen Strategien wie Direct Lending. Attraktive Fonds sind häufig kleiner, da sie in weniger wettbewerbsintensiven Märkten agieren und Investmentstrategien verfolgen, die sich nicht unbegrenzt skalieren lassen. Die Identifikation und Analyse dieser Fonds erfordert tiefgehendes Fachwissen, Marktkenntnis und ein spezialisiertes Team, das Zugang zu relevanten Netzwerken hat und in der Lage ist, Opportunitäten frühzeitig zu erkennen.

Mehrwert Dachfonds

Für Investoren mit begrenzten Investitionsbudgets bietet ein Dachfonds eine effiziente Alternative zur Direktanlage in einzelne Zielfonds, die oft nur ein begrenztes Kreditportfolio abbilden. Eine Investition von zehn Millionen Euro kann über einen Dachfonds auf 10 bis 15 Zielfonds und damit indirekt auf mehrere hundert Einzelkredite gestreut werden. Diese Bündelung schafft Skaleneffekte, verbessert die Diversifikation und stärkt die Verhandlungsposition gegenüber Zielfondsmanagern. Ein erfahrener Dachfondsmanager nutzt diese Hebel, um bessere Gebühren zu verhandeln und dadurch die Kostenstruktur für Investoren zu optimieren. Zudem führt die stärkere Marktstellung eines Dachfonds oft zu höherer Transparenz im Reporting und einer verbesserten Durchschau in die unterliegenden Instrumente.

Mit Investitionen in den Private Markets geht noch immer ein hoher Grad an Intransparenz einher. Während spezialisierte Datenanbieter grundlegende Daten zu möglichen Zielfonds liefern, sind diese oft unvollständig oder nicht aktuell. Viele essentielle Informationen sind nur über den direkten Austausch mit relevanten Zielfondsmanagern zugänglich und erfordern tiefgehende Expertise und belastbare Netzwerke. Ein erfahrener Dachfondsmanager steht in ständigem Kontakt mit allen relevanten Marktteilnehmern. Diese Marktnähe ermöglicht es dem Dachfondsmanager, Zielfondsstrategien gezielt an die aktuellen Marktbedingungen anzupassen und so eine fundierte Allokationsentscheidung zu treffen, die Stabilität, Diversifikation und langfristige Planbarkeit für Investoren gewährleistet.

Die Investition in einen Dachfonds reduziert den administrativen und operativen Aufwand für Anleger erheblich, da Portfolio-Management, die Berichterstattung und regulatorische Anforderungen zentralisiert und professionell gesteuert werden. Durch Kapitalbündelung entstehen Skaleneffekte, die nicht nur eine effizientere Allokation ermöglichen, sondern auch die Verhandlungsposition gegenüber Zielfondsmanagern verbessern. Ein Dachfonds bietet zudem eine konsolidierte Struktur mit einem einzigen Ansprechpartner, standardisierten Prozessen und professioneller Administration, wodurch Transparenz und Monitoring deutlich erleichtert werden. Die breite Diversifikation über Strategien, Länder und Vintage-Jahre minimiert Klumpenrisiken und erhöht die Stabilität des Portfolios. Gleichzeitig sorgt ein spezialisiertes Investmentteam mit tiefgehendem Marktüberblick und Zugang zu erstklassigen Managern für eine gezielte Strategieauswahl und eine risikoadjustierte Allokation.

Auf diese Weise bieten Investitionen über einen Dachfonds einen effizienten, diversifizierten und professionell gemanagten Zugang zum Private-Debt-Markt. Besonders in spezialisierten Marktsegmenten abseits der Basiskreditstrategien sorgt dieser Zugangsweg für Stabilität, Konsistenz und eine risikooptimierte Kapitalallokation, da Expertise, Marktzugang und eine breite Diversifikation hier entscheidende Erfolgsfaktoren sind.

1 Quelle: Preqin 2025 Global Report Private Debt December 2024

Kontakt und Autoren:

BF.capital GmbH

Friedrichstr. 23 a

70174 Stuttgart

https://www.bf-capital.de/

Cornelius Belser

Senior Portfolio Manager

Tel.: +49 (0) 711 22 55 44 126

Mobil: +49 (0) 176 13 46 46 11

E-Mail: c.belser@bf-direkt.de

Eugenio Sangermano

Geschäftsführer

Tel.: +49 (0) 711 22 55 44 140

Mobil: +49 (0) 176 13 46 46 26

E-Mail: e.sangermano@bf-direkt.de

Private Debt 2025: Chancen und Perspektiven für Anleger

Nur für professionelle Kunden

Rizwan Khan, Head of Private Credit Sales for Germany, Austria & Switzerland, Harald Klug, Leiter institutionelles Geschäft, Deutschland, Österreich und Schweiz, BlackRock

Das Konzept der direkt ausgehandelten, bilateralen Kreditvergabe ist nicht neu und existierte schon lange vor der globalen Finanzkrise. Seitdem hat sich Private Debt allerdings zu einer bedeutenden, skalierbaren und eigenständigen Anlageklasse für ein breites Spektrum von Anlegern entwickelt, deren strukturelles Wachstum auch 2025 anhalten dürfte.

Obwohl die Private-Credit-Branche in den vergangenen Jahren ein erhebliches Wachstum verzeichnet hat, ist ihr Volumen im Vergleich zum breiteren Universum der alternativen Anlagen immer noch bescheiden. Es gibt aber Potenzial für eine wachsende Beteiligung der Anleger an dieser Anlageklasse.1 Zwar gilt Private Debt immer noch als alternative Anlage, Anleger nutzen diese Anlageklasse aber zunehmend als Ersatz für festverzinsliche Anlagen in einem Gesamtportfolioansatz. Dabei kombinieren sie öffentliche und private festverzinsliche Engagements, um Liquidität, Rendite und Diversifizierung zu optimieren. Gleichzeitig setzen die Märkte mehr und mehr auf privates Kapital als Finanzierungslösung für ihre Wachstumsstrategien.

Darüber hinaus hat sich in den letzten zwei Jahren die Definition von Private Debt ausgeweitet. Sie umfasst nun nicht mehr nur Unternehmenskredite im mittleren Marktsegment, sondern auch Finanzierungen, die von einem Kreditgeber aufgelegt, strukturiert und gehalten werden können.

Auch im Jahr 2025 gibt es viele Anzeichen, die für ein weiteres Wachstum des Private-Debt-Markts sprechen.

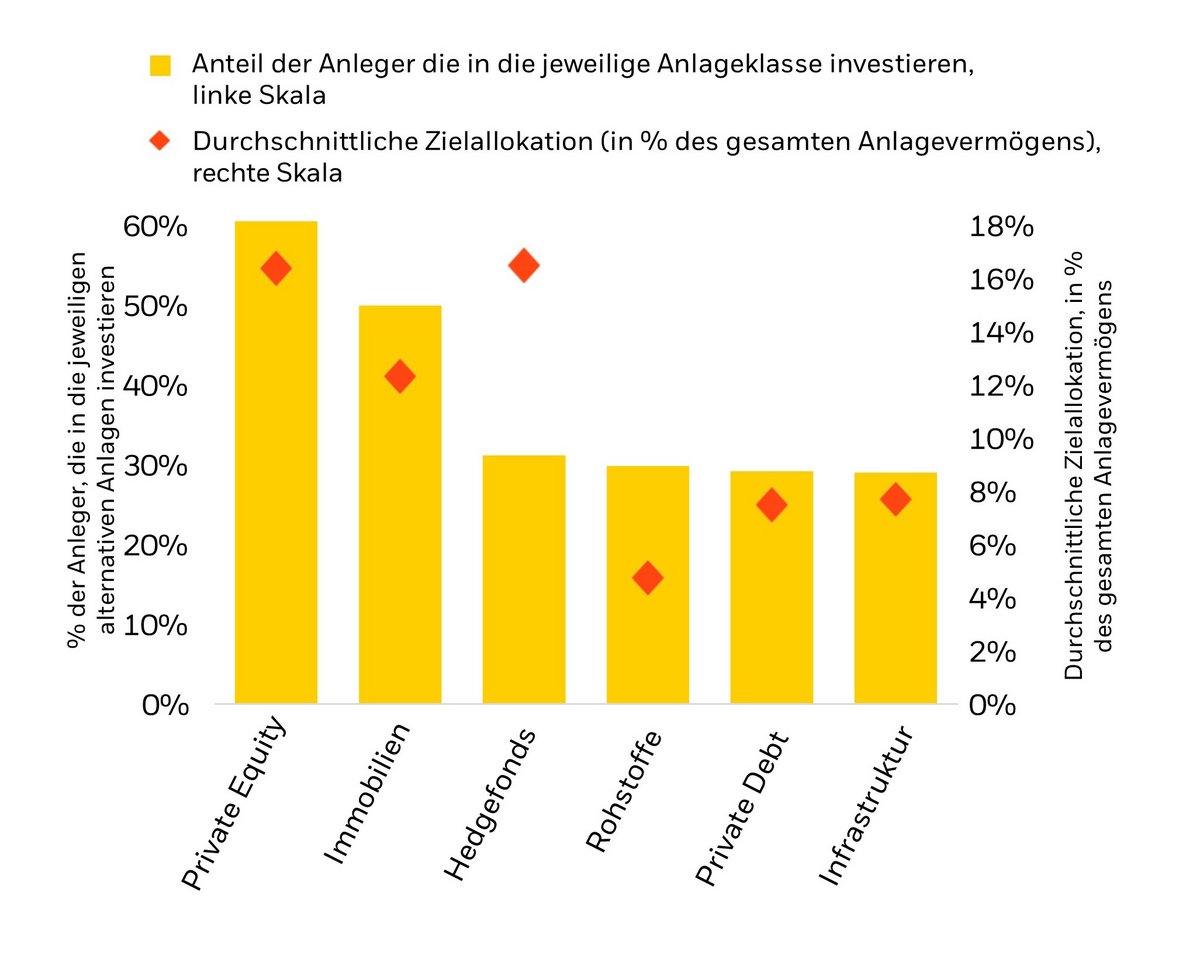

Institutionelle Anlegerbasis wächst

Bei den institutionellen Anlegern gehören Erträge und Diversifizierung zu den wichtigsten Gründen für die Allokation in Private Debt, und zwar im Rahmen eines Gesamtportfolioansatzes. Andere Gründe sind die Möglichkeit einer detaillierten Kreditauswahl und strukturelle Schutzmaßnahmen (je nach Strategie). Es liegt nahe, dass die zunehmende Vertrautheit der Anleger mit der Anlageklasse ebenfalls eine Rolle bei ihrer Expansion spielt – ein Trend, der sich 2025 fortsetzen dürfte.2

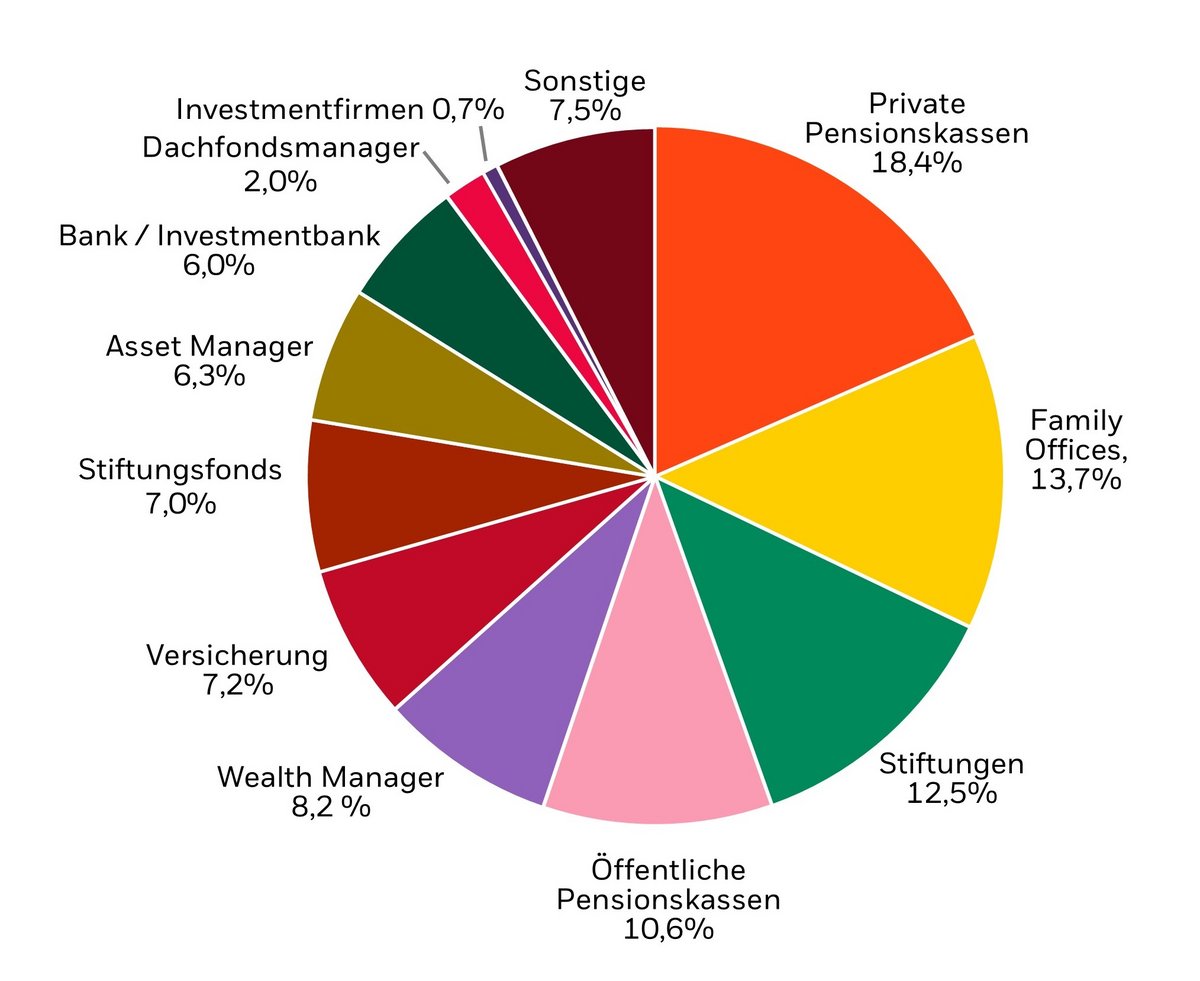

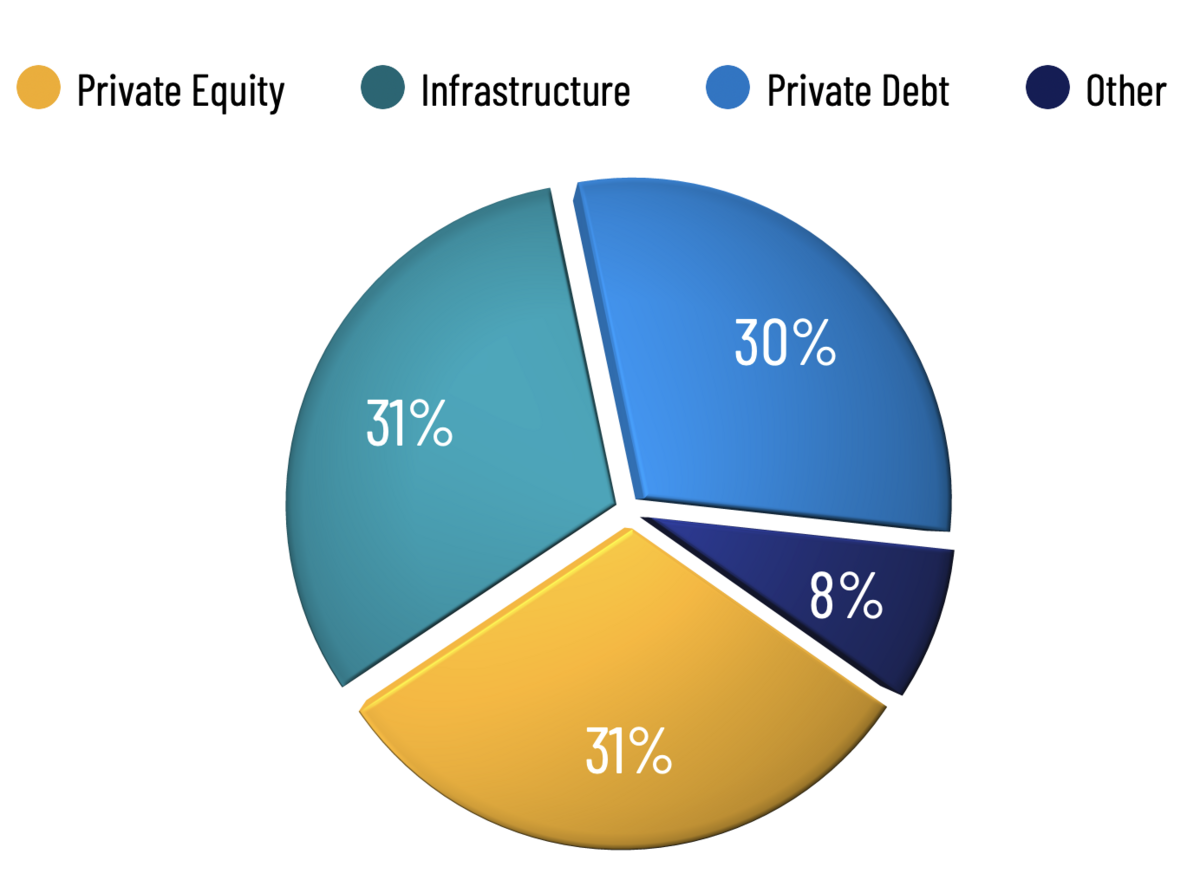

Wie Abbildung 1 zeigt, gibt es reichlich Spielraum für eine Ausweitung der Anlegerbeteiligung und der Zielallokationen in Private Debt, insbesondere im Vergleich zu anderen alternativen Anlageklassen wie Private Equity und Immobilien.

Abbildung 1: Viel Luft nach oben bei Private Debt

Ergebnisse einer Umfrage von Preqin zur Investition in alternative Anlagen

Investorenzugang entwickelt sich weiter

Private-Debt-Investoren sind größtenteils Buy-and-hold-Investoren, die in der Lage sind, längerfristig in illiquide Vermögenswerte zu investieren. Das zeigt sich auch in einer Momentaufnahme der Beteiligung von Anlegern am Markt für Private Debt (nach Anzahl, nicht nach AUM) anhand des von Preqin erfassten Universums (Abbildung 2).3

Abbildung 2: Private-Debt-Investoren sind eher langfristig engagiert

Anteil (nach Anzahl) der Private-Debt-Investoren aus unterschiedlichen Anlegergruppen

Da sich die privaten Märkte – einschließlich Private Debt – weiterentwickeln, steigt die Nachfrage nach einem vereinfachten Zugang zu dieser Anlageklasse. Dazu gehört auch die Einführung von Strukturen, die Kleinanlegern auf einfache Weise Zugang zu den Privatmärkten verschaffen, indem die bisherigen Hürden wie hohe Mindestanlagebeträge und hohe operative Belastungen (zum Beispiel komplexe steuerliche Meldepflichten) abgebaut werden.

Hohe Renditen, niedrige Ausfallraten

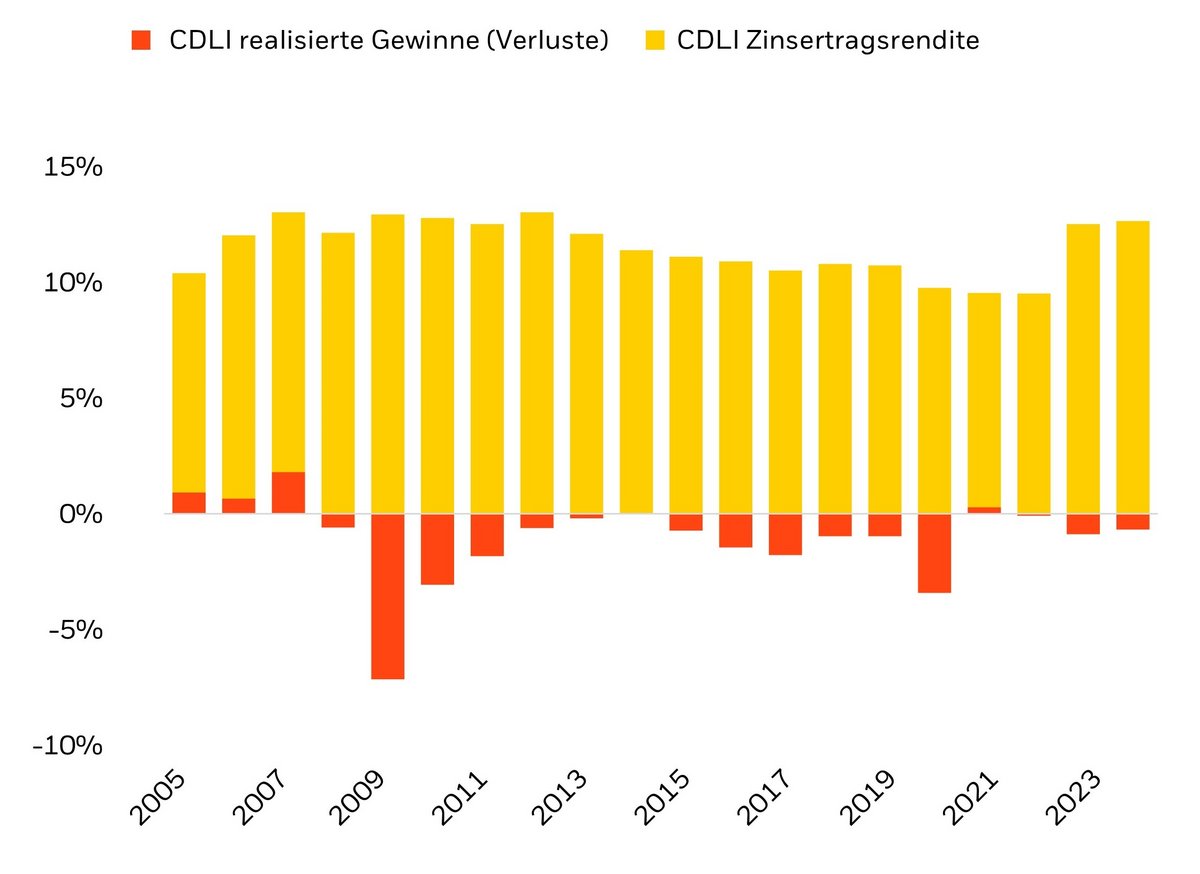

Die Carry- und Renditechancen in der Kreditlandschaft für Unternehmen dürften auch im Jahr 2025 attraktiv sein. Im Vergleich zu ihren engsten Verwandten auf dem Konsortialmarkt – den USD Leveraged Loans – bieten Teilbereiche von Private Debt immer noch eine beachtlichen Yield-Pickup.4 Deutlich wird dies, wenn man den Cliffwater Direct Lending Index (CDLI) heranzieht, einen vermögensgewichteten Index von circa 17.000 direkt vergebenen Mittelstandskrediten mit einem Gesamtvolumen von 393 Milliarden US-Dollar, der als Indikator für die Kreditvergabe im US-Mittelstand gelten kann. Eine Reihe von Faktoren kann zu den Risikoprämien für Private Debt beitragen, darunter eine allgemeine Illiquiditätsprämie und kreditnehmer- bzw. geschäftsspezifische Risiken.5 Darüber hinaus verdeutlicht Abbildung 3, wie die CDLI-Erträge im Vergleich zu den überschaubaren Verlustraten der letzten zwei Jahre ausfallen (trotz der höheren Kapitalkosten für die Kreditnehmer).6

Abbildung 3: Niedrige realisierte Verluste trotz hoher Renditen im CDLI

Renditen und realisierte Gewinne (Verluste) der letzten 12 Monate

Größere Schuldenmärkte und spätere Börsengänge

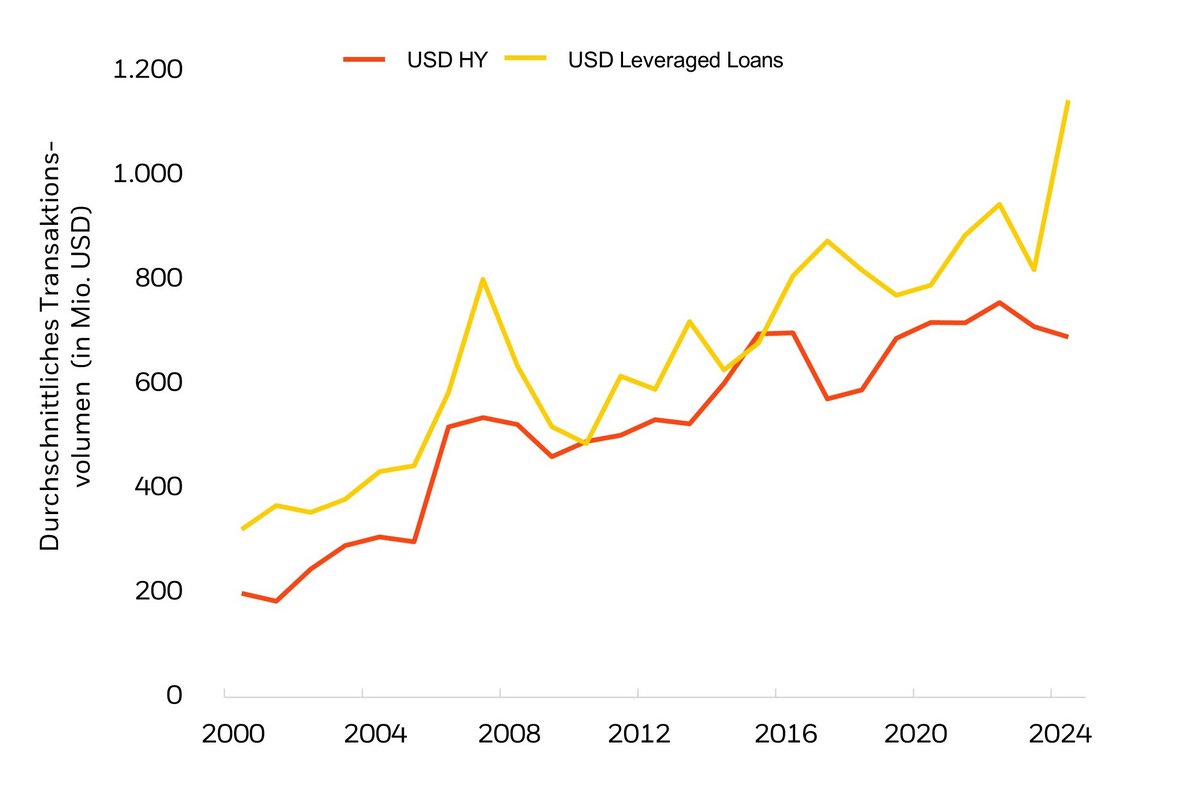

Der durchschnittliche Umfang der Transaktionen auf dem Markt für Leveraged Loans in USD hat im Jahr 2024 deutlich zugenommen (Abbildung 4),7 was zum Teil auf eine große Welle von Refinanzierungs- und Repricing-Aktivitäten zurückzuführen ist. Für die meisten mittelständischen Unternehmen sind solche durchschnittlichen Transaktionsvolumina unerschwinglich groß. Und die Emission einer kleineren Transaktion würde wahrscheinlich dazu führen, dass sie auf den öffentlichen Märkten illiquide (und möglicherweise nicht indexfähig) wird. Dies ist ein weiterer Grund, warum sich Unternehmen unter Umständen für eine individuellere Finanzierungslösung auf den privaten Märkten entscheiden könnten.

Abbildung 4: Die Transaktionen gewinnen an Größe

Durchschnittliche Transaktionsvolumen in den Primärmärkten für USD-High-Yield und -Leveraged Loans (in Mio. USD)

Am Aktienmarkt hat sich der strukturelle Rückgang der Anzahl börsennotierter Aktiengesellschaften bis 2024 fortgesetzt.8 Auch dies hat privaten Kreditgebern die Möglichkeit eröffnet, sich an Unternehmen in frühen Wachstumsphasen zu beteiligen.

Der Wert der Erfahrung

Verglichen mit der Situation noch vor wenigen Jahren sind Anleger mit der Anlageklasse Private Debt zunehmend vertraut. Das wirkt sich allerdings nicht auf alle Private-Debt-Manager gleichermaßen aus, sondern unterscheidet sich je nach Erfahrungsniveau. Tatsächlich haben Anleger sehr genau darauf geschaut, wo sie ihr Kapital allokieren. Erstmalige Private-Debt-Fonds haben seit 2022 durchschnittlich 2,4 % des Gesamtkapitals (pro Jahr) eingeworben, was deutlich unter der Run-Rate von 10,3 % für 2019 bis 2021 liegt.9 Hingegen haben etablierte Private-Debt-Manager (also diejenigen, die mindestens ihren vierten Fonds auflegen) seit 2022 durchschnittlich 86 % des Kapitals eingeworben, verglichen mit 72 % im Zeitraum 2019 bis 2021.10

Es liegt nahe, dass ein Umfeld mit höheren Zinsen Investoren dazu veranlasst hat, erfahrenere Manager zu bevorzugen, die in der Regel von Restrukturierungs- und Abwicklungsexpertise profitieren. Zudem könnte diese Entwicklung den Wunsch einiger Investoren widerspiegeln, die Anzahl der Private-Debt-Manager, mit denen sie zusammenarbeiten, zu reduzieren. Infolgedessen scheinen diejenigen Manager am besten positioniert, die über fundiertes Fachwissen verfügen.

Robuste Fundamentaldaten dürften anhalten

Die Fundamentaldaten von Private Debt haben sich angesichts höherer Zinsen als bemerkenswert widerstandsfähig erwiesen.11 Dies könnte auf die langfristige Beziehung zwischen Kreditgebern und Kreditnehmern zurückzuführen sein. Angesichts einer weiteren Normalisierung der Zinssätze und der Erwartung eines unterstützenden Wachstums (insbesondere in den USA) könnte es Spielraum für eine anhaltende Verbesserung der Fundamentaldaten in diesem Jahr geben.

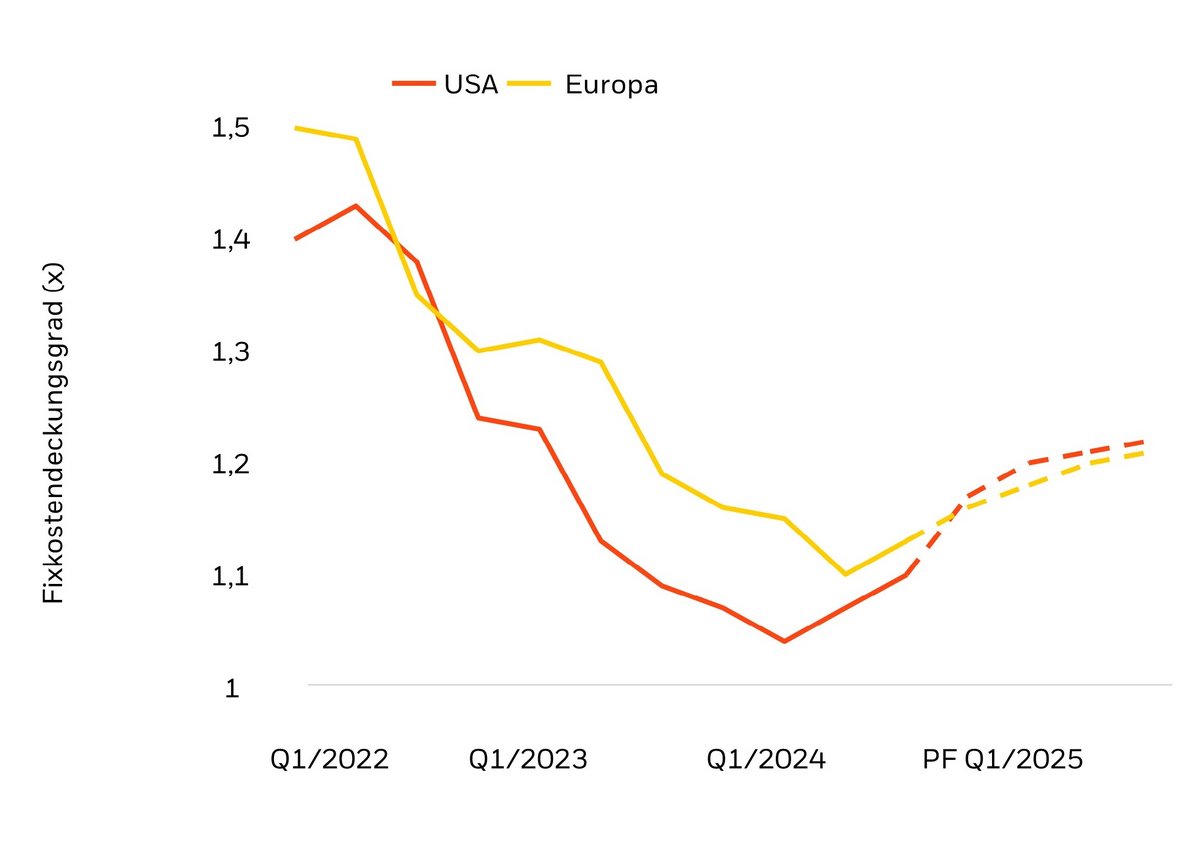

So ist beispielsweise die größengewichtete Covenant-Ausfallrate für Private Debts von Lincoln International im dritten Quartal 2024 zum sechsten Mal in Folge gesunken.12 Darüber hinaus stiegen die größengewichteten Fixkostendeckungsgrade für Kreditnehmer in den USA und Europa im dritten Quartal 2024, was darauf hindeutet, dass die Zinsentlastung langsam beginnt, die Fundamentaldaten zu stützen. Auf Pro-forma-Basis schätzt Lincoln International, dass sich die Deckungsgrade in den kommenden Quartalen weiter verbessern werden (Abbildung 5). Allerdings ist es aus unserer Sicht wahrscheinlicher, dass künftige Zinssenkungen eher eine Normalisierung als eine Lockerung bedeuten. Daher könnten zusätzliche Erleichterungen durch Zinssenkungen begrenzt sein, wenn die wirtschaftliche Widerstandsfähigkeit (insbesondere in den USA) anhält.

Abbildung 5: Fixkostendeckungsgrade jenseits der Talsohle?

Größengewichtete und Pro-forma-Fixkostendeckungsgrade von Unternehmen aus den USA und Europa gemäß Daten und Schätzungen von Lincoln International

Wachsendes Interesse der Versicherungsbranche an Private Debt

Die zunehmenden Überschneidungen zwischen den privaten Märkten und dem Versicherungssektor stellen einen weiteren Trend dar, der dieses Jahr an Dynamik gewinnen könnte. Versicherer konzentrieren sich zunehmend auf die Erzielung einer „kapitaleffizienten Rendite“.13 In vielen Fällen bedeutet dies eine Erweiterung des Anlageuniversums um private, weniger liquide und strukturierte Investment-Grade-Anlagen, um die „Rendite pro Kapitaleinheit“ zu verbessern. Der Asset-Liability-Matching-Ansatz der Lebensversicherer ist angesichts der Langfristigkeit ihrer Verbindlichkeiten – Lebensversicherungspolicen werden erst Jahre in der Zukunft ausgezahlt – gut geeignet, um Kapital in weniger liquide Anlagen zu investieren.

In einer Moody's-Umfrage vom Juni 2024, die 30 der größten globalen Versicherer mit einem Gesamtanlagevermögen von 5,3 Billionen US-Dollar befragte, gaben fast 80 % der Befragten an, dass sie planten, für mindestens eine Private-Debt-Anlageklasse ihre Bestände langfristig zu erhöhen.14 Dieses Ergebnis deckt sich mit dem BlackRock Global Insurance Report 2024, der die Ansichten von 410 Versicherungsinvestoren mit einem verwalteten Vermögen von insgesamt 27 Billionen US-Dollar erfasst hat. 91 % der Befragten beabsichtigten demnach, in den nächsten zwei Jahren ihre Allokationen in Privatmärkte zu erhöhen, und innerhalb dieser Gruppe planten 30 % eine Erhöhung der Investitionen in Private Debt.15

Fazit

Private Debt hat sich seit der Finanzkrise zu einer eigenständigen, wachsenden Anlageklasse entwickelt, die 2025 weiter an Bedeutung gewinnen dürfte. Institutionelle Investoren schätzen an ihr vor allem Diversifikation, Ertragschancen und Schutzmechanismen und nutzen Private Debt zunehmend auch als Ergänzung oder Ersatz für traditionelle festverzinsliche Anlagen. Die Anlageklasse ist zudem heute breiter definiert und zunehmend auch kleineren Investoren zugänglich. Trotz Illiquiditätsrisiken überzeugen Private-Debt-Investments durch hohe Renditen und geringe Ausfallraten, was sie sowohl für spekulative als auch für Investment-Grade-Kreditnehmer attraktiv macht.

Erfahrene Manager profitieren in einem wettbewerbsintensiven Umfeld von der Präferenz der Investoren für Stabilität und Expertise. Angesichts robuster Fundamentaldaten und einer stetig wachsenden Nachfrage bleibt Private Debt eine zentrale und zukunftsträchtige Finanzierungslösung in der globalen Finanzlandschaft.

1 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 30.

2 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 33. BlackRock, Private Debt. The multi-faceted growth drivers, September 2024.

3 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 32.

4 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 45.

5 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 45. BlackRock, Global Credit weekly. Private Dept: A market in motion, 31.10.2024.

6 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 45.

7 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 40.

8 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 40.

9 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 43. BlackRock, Preqin. Daten bis zum 1. November 2024 (jüngste mögliche Daten).

10 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 43. BlackRock, Preqin. Daten bis zum 1. November 2024 (jüngste mögliche Daten).

11 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 44. BlackRock, Private Debt. The multi-faceted growth drivers, September 2024.

12 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 44. Lincoln International Valuations & Opinions Group Proprietary Private Market Database, BlackRock, Stand: 3. Quartal 2024

13 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 34. BlackRock, Global Credit weekly. Private Dept: A market in motion, 31.10.2024.

14 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 34. Moody's, "Insurers' private credit holdings will grow, with benefits outweighing risks," 04.06.2024.

15 BlackRock, Global Credit Outlook: 1Q2025. Cautiously optimistic, Dezember 2024, Seite 34. BlackRock, BlackRock Global Insurance Report 2024, 14.10.2024.

Kontakt und Autoren:

Harald Klug

Head of the Institutional Business in Germany and Austria

BlackRock

E-Mail: harald.klug@blackrock.com

Rizwan Khan

Head of Private Credit Sales for Germany, Austria & Switzerland

BlackRock

E-Mail: rizwan.khan@blackrock.com

Risikohinweise