Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

Dienstag, 5. März 2024, Frankfurt

BAI Private Debt Symposium

Mittwoch, 20. März 2024 (online)

BAI-Mitgliederversammlung

Montag, 22. April bis Mittwoch, 24. April 2024, Frankfurt

BAI Alternative Investor Conference (AIC) 2024

Donnerstag, 19. September 2024, Frankfurt

BAI InnovationsDay

Dienstag, 1. Oktober 2024, Frankfurt

BAI Real Assets Symposium

Donnerstag, 28. November 2024, Frankfurt

BAI Workshop Sustainable Finance & ESG

Leitartikel

Frank Dornseifer, BAI e.V.

Von Due Diligence bis Pricing - Herausfordernungen bei Private Dept Secondaries

Anselm Feigenbutz und Heiko Teßendorf, Allianz Global Investors

Real Estate Debt: Dreht die „Großwetterlage“?

Manuel Köppel und Pascal Scheeff, BF.capital GmbH

Wachstumsmarkt Private Debt: Investoren und Kreditnehmer könnten profitieren

Rizwan Khan und Harald Klug, BlackRock

Direct Lending: Der Markt wird anspruchsvoller – und interessanter

Marc Preiser, Fidelity International

Private Credit - Der richtige Due-Diligence-Ansatz ist entscheidend für erfolgreiche Co-Investments

Jakob Schramm und Florian Hofer, Golding Capital Partners

Corporate Private Debt – Eine attraktive Investitionsmöglichkeit für institutionelle Investoren

Guido Justen und Max-Fabian Glöckner, Helaba Invest

A historic opportunity: real estate debt in 2024

David White, LaSalle Investment Management

Auf der Suche nach Risikominimierung und Renditepotenzial

Ingo Matthey, M&G

Senior Loans: Warum sich Anleger auf stabile Branchen konzentrieren sollten

Patrick Sobotta, Natixis Investment Managers

Das fehlende Puzzlestück in (vielen) europäischen Private-Debt-Portfolios

Chris Rust und Lei Lei, Ninety One

Warum die Unternehmensgröße eine Rolle spielt im Direct Lendin

Eric Muller und Thomas S. Wong, OHA

Direct Lending in unsicheren Zeiten

Andreas Klein und Conrad Manet, Pictet Asset Management

Die Renaissance des Nachrangs

Marc Pahlow und Florian Feder, Rantum CapitalCompanies

Infrastrukturkredite 2024 an einem „Sweet Spot“

Alex Leung, UBS Asset Management

Buchvorstellungen

Leitartikel

Sehr geehrte Damen und Herren, liebe Mitglieder,

BAI Agenda 2024 – neues Jahr, neue Regulierung!?

Im Regulierungszyklus bedeutet der Jahreswechsel selten eine echte Zäsur. Gesetzgeber und Aufsichtsgremien bleiben die gleichen, und somit auch die Themen. Allerdings gibt es mit Blick auf das Jahr 2024 doch einige Parameter, die eine Zäsur bzw. einige Veränderungen bringen, die es lohnt, etwas genauer zu betrachten. Zunächst aber einmal zu den gesetzten Schwerpunktthemen, die in diesem Jahr bedeutend die Verbandsarbeit prägen werden:

- AIFMD-II-Umsetzung im KAGB mit den Fokusthemen Kreditfonds und Liquiditätsmanagement,

- Praxisumsetzung des neuen ELTIFs insbesondere mit Blick auf Vertriebs- und Abwicklungsthemen,

- weitere Implementierung der Sustainable Finance Regulierung nicht nur im Hinblick auf Reporting und den Ausbau der Taxonomie, sondern vor allem auch mit Blick auf den Review der Offenlegungsverordnung SFDR, der möglicherweise eine fundamentale Neukonzeption des Regelwerks weg von der Offenlegungssystematik hin zu einer Kategorisierung oder Skalierung bedeuten könnte,

- Überarbeitung der Anlageverordnung mit Einführung einer eigenen Infrastrukturquote und einer deutlichen Bereinigung der Vorgaben und Restriktionen für Fondsanlagen,

- Jahressteuergesetz 2024, mit dem Fondsanlagen im Bereich Erneuerbare Energien und Infrastruktur auch (investment-)steuerrechtlich praxisgerecht und wettbewerbsfähig flankiert werden sollen, nachdem dieses mit dem Zukunftsfinanzierungsgesetz und Wachstumschancengesetz noch nicht möglich war,

- weitere Implementierung der europäischen Digital Assets Regulierung in Form von MiCAR, DORA und DLT-Pilot-Regime, aber auch der nationalen Vorgaben aus eWpG, Zukunftsfinanzierungsgesetz und Finanzmarktdigitalisierungsgesetz.

Das klingt nach einer vollen und ambitionierten Agenda und so ist es auch. Allerdings sollte man den Kontext näher betrachten und dann kann frau/man diese Agenda durchaus mit etwas Optimus angehen.

Zum einen haben wir in diesem Jahr die Europawahl und das bedeutet schon aus politischen und Wahlkampfgründen eine gewisse Zäsur in der europäischen Gesetzgebung. Mit anderen Worten: alle Beteiligten können – vom Frühsommer bis zum Herbst – durchatmen, außer die Politiker, für die hat der Wahlkampf quasi schon begonnen.

Zum anderen ist zu konstatieren, dass es sich bei einem Teil der o.g. Themen um laufende oder fast abgeschlossene Review-Prozesse handelt, bereits bestehende Richtlinien oder Verordnungen also – lediglich – überarbeitet werden. Mit anderen Worten: auf die Branche kommen punktuelle Änderungen zu, und eben nicht ein komplett neues Regelwerk mit großem Umsetzungsaufwand, wie etwa damals bei der Verabschiedung des Sustainable-Finance-Pakets.

Und schließlich gibt es hier in Deutschland zudem Bestrebungen, Gesetze auch mit Blick auf Standort- bzw. Wettbewerbsgesichtspunkte zu überarbeiten; erklärtes Ziel ist also, Regulierung besser zu machen, Bürokratie und Inkonsistenzen abzubauen etc. Derartige (De-)Regulierung ist grundsätzlich und vorbehaltlos zu begrüßen, wenn es dann eben auch richtig gemacht wird.

Diejenigen, die einen etwas genaueren Blick auf diese Themen werfen wollen, können sich – wie immer – umfassend in unserem Mitgliederportal informieren, in dem wir laufend über diese und viele weitere Themen informieren. Zudem haben wir auf unserer Homepage auch eine Präsentation mit den wesentlichen Eckpunkten den Regulierungsjahrs eingestellt.

Dort finden Sie übrigens auch unseren mindestens ebenso lesenswerten Meta-Outlook 2024 mit Markteinschätzungen für das Jahr 2024 von rund 30 Unternehmen aus der AI-Branche. Ein besseres Kompendium finden Sie wohl kaum.

In unsere Veranstaltungssaison sind wir mit sehr gut frequentierten Webinaren zum neuen ELTIF, zu Investmentopportunitäten im Segment Climate Transition and Renewable Energy sowie zu ESG in der AIFM-Praxis gestartet.

Darüber hinaus ist nun auch das Programm für unsere Flagshipkonferenz, die BAI Alternative Investor Conference, finalisiert und wir haben bereits eine hohe Zahl von Anmeldungen von Vertretern aus unserer Branche, aber auch von institutionellen Endinvestoren. Wir freuen uns auf hochkarätige Keynote Speeches und Fachvorträge, dezidierte Paneldiskussionen, den exklusiven Investorenworkshop und natürlich ein kurzweiliges und unterhaltsames Get-together. Bitte beachten Sie, dass wir in diesem Jahr die Tickets für die AIC auf 800 begrenzt haben. Melden Sie sich also rechtzeitig an.

Private Debt Symposium / Themenschwerpunkt

Vor der AIC wird dann aber auch – nach dem großen Erfolg im Vorjahr – noch das Private Debt Symposium am 5. März im Hotel Scandic Hafenpark in Frankfurt stattfinden, in neuen Räumlichkeiten in zwei parallelen Streams. Auch hierzu können Sie sich noch anmelden.

Und damit wären wir auch schon beim Themenschwerpunkt dieses Newsletters, mit dem wir Sie dezidiert und fokussiert auf das Symposium vorbereiten.

Private Debt und entsprechende Fonds gehören in diesem Jahr – wieder einmal – zu den zentralen Anlage- und Verbandsthemen. Das über Jahre hinweg wachsende Interesse der Investoren an diesem Anlagesegment ist bekanntlich ungebrochen, wie auch unser Investor Survey im letzten Jahr dokumentiert hat. Die Branche befindet sich zudem – auch ohne den eingangs erwähnten AIFMD-Review - im Wandel. Es finden sich immer neue, z.T. maßgeschneiderte Investmentstrukturen für die Anlage im Segment Private Debt; gleichzeitig werden geschlossene Fondsstrukturen, die ausschließlich professionellen Anlegern offenstanden, auf den Prüfstand gestellt. Mittlerweile erfreuen sich nämlich z.B. Evergreen-Strukturen bzw. semi-liquide Fonds sowohl bei Anbietern, aber auch bei Investoren zunehmender Beliebtheit. Auch die sog. Demokratisierung der Private Markets schreitet weiter voran und die Branche stellt sich darauf ein, dass zukünftig auch Privatanleger in unterschiedlicher Ausprägung in diesem Marktsegment investieren. Gerade an den ELTIF 2.0 sind in dieser Hinsicht große Erwartungen geknüpft.

Nicht ohne Auswirkungen wird in diesem Kontext natürlich auch das durch AIFMD-II erstmalig europaweit harmonisierte Regime für Kreditfonds sein, welches diverse regulatorische Änderungen mit sich bringt, angefangen von organisatorischen und Risiko- bzw. Liquiditätsmanagementanforderungen, Leveragelimits (300% für geschlossene Fonds, 175% für offene Fonds), dem 5%-Selbstbehalt bei der Weiterveräußerung von Krediten, usw.

Mit Blick auf diese Trends und regulatorischen Änderungen ist also nicht nur dieser Newsletter, sondern natürlich auch das Private Debt Symposium ein Muss für alle, die sich mit Private Debt befassen. Auch das gegenwärtige Marktumfeld dürfte für weitere und spannende Diskussionen sorgen, ist doch noch lange nicht ausgemacht, ob bzw. wann es wieder zu einem Richtungswechsel bei der Zinspolitik kommt, ob sich Rezessionsszenarien materialisieren usw. Auch sind manche Bewertungen von Portfoliounternehmen mit Vorsicht zu genießen, so dass bestimmt auch häufiger über Defaults und Recoveries zu reden sein dürfte, denn noch lange ist nicht ausgemacht, ob etwa steigende Finanzierungskosten an Kunden weitergeben werden können oder nicht etwa Zahlungsausfälle oder sogar Insolvenzen drohen.

Last, but not least, richten aktuell auch diverse Aufsichtsgremium wieder das Augenmerk auf die Finanzmarktstabilität im gesamten NBFI-Sektor, und damit auch auf den Sektor Private Debt. Die EU-Kommission hat jüngst ein non-paper hierzu veröffentlicht.

Private Debt bietet also ein breites Diskussionsspektrum und als Interessenvertretung nehmen wir diese Themen natürlich gerne und gewissenhaft für Sie auf.

BAI Mitgliederversammlung am 20. März

Unsere Mitglieder erhalten in Kürze die Einladung zur diesjährigen Mitgliederversammlung. Es liegt nicht nur ein spannendes und erfolgreiches Verbandsjahr hinter uns, über das wir dort berichten dürfen; wir haben darüber hinaus viele interessante und innovative Themen für das laufende Jahr – und darüber hinaus – und werden diese dort ebenfalls vorstellen. Erneut findet die Mitgliederversammlung online statt und wir hoffen auf rege Beteiligung.

zu den Beiträgen in diesem Newsletter

Wie gewohnt präsentieren wir Ihnen auch in diesem Newsletter zum Themenschwerpunkt wieder eine Vielzahl von sehr lesenswerten Fachbeiträgen rund um das Thema Private Debt. Herzlichen Dank an alle Autoren, die an diesem Newsletter mitgewirkt haben.

Ich wünsche Ihnen eine – wie hoffentlich immer – informative und unterhaltsame Lektüre des BAI Newsletters.

Frank Dornseifer

Mitgliederneuvorstellung

Seit Mitte Dezember 2023 haben wir zehn neue Mitglieder gewinnen können.

Wir freuen uns, nun auch

- Abbott Capital Management LLC

- Ambienta

- Armen SAS

- BDO AG Wirtschaftsprüfungsgesellschaft

- Freshfields Bruckhaus Deringer Rechtsanwälte Steuerberater PartG mbB

- IntReal Luxembourg S.A.

- MetLife Investment Management Europe Limited

- NinetyOne Luxembourg S.A. - German Branch

- Sienna Investment Managers S.A.

- W&P Immobilienberatung GmbH

als Mitglieder begrüßen zu dürfen.

Eine Übersicht über alle 278 BAI Mitglieder finden Sie hier.

Abbott Capital Management LLC

Abbott Capital Management, LLC wurde 1986 gegründet und spezialisiert sich als unabhängiger Investment Advisor auf Private Equity Portfoliomanagement. Die Investorenbasis von Abbott Capital in Europa und den USA besteht aus öffentlichen und betrieblichen Pensionsfonds, Versicherungen, Stiftungen, Family Offices und vermögenden Privatpersonen. Als einer der wenigen Private Equity Investment Advisor mit einem Track Record von über 35 Jahren fokussiert sich Abbott Capital auf Investitionen in drei Kernbereichen: (i) Primaries, (ii) Secondaries und (iii) Co-Investments. Die langjährige Erfahrung und Position im Private Equity Markt helfen Abbott Capital bei allen Aspekten unseres Geschäfts, wie beispielsweise der Zugang zu attraktiven Fonds und Investitionen, die Erstellung individuell anpassbarer Kundenportfolios, bis hin zu unserer engen Kundenbetreuung durch unser vollständig integriertes Customer Relations Team.

Ambienta

Ambienta ist ein europäischer Investor mit dem Fokus auf ökologische Nachhaltigkeit, in den Assetklassen Private Equity, Public Markets und Private Credit. Von Mailand, London, Paris und München aus verwaltet Ambienta ein Vermögen von mehr als 3 Milliarden Euro. Der Schwerpunkt liegt auf Unternehmen, die von ökologischen Megatrends angetrieben werden und deren Produkte oder Dienstleistungen die Ressourceneffizienz verbessern und Schadstoffe reduzieren. Als Pionier gehörte Ambienta 2012 zu den ersten Unterzeichnern der Initiative UN PRI und erlangte bereits 2019 den Status einer Benefit Corporation (B Corp) und eines klimaneutralen Unternehmens. Im Jahr 2020 wurde Ambienta Mitglied der Organisation „Institutional Investors Group on Climate Change“ (IIGCC), und 2023 setzte Ambienta mit dem Beitritt zur Science-Based Targets Initiative (SBTi) ein weiteres positives Vorbild für die Branche.

Armen SAS

Armen is the first native European PE firm making strategic minority investments (GP Stakes) in leading middle market investment firms. It was founded by PE veterans with a strong track record and relevant GPs success stories (Ardian, Capza, Mid Europa Partners). It benefits from three local offices in Europe and a global presence with 20 professionals focused on delivering long term value. Armen is also the first purpose-driven GP stakes firm globally. It is named in reference to a famous lighthouse in Brittany to embody foresight, resilience, and trust – values which constitute the cornerstone of Armen’s sustainability approach. Armen’s vision is that responsible entrepreneurs and companies are powerful levers of change in a world with a growing need for purpose. Armen acts within GPs and their companies to contribute as a partner to value creation and positive transformation of our ecosystem.

BDO – Partner rund um den Unternehmenserfolg

Mehr als 2.500 Mitarbeiterinnen und Mitarbeiter stehen bei BDO deutschlandweit an 27 Offices als kompetente Partner für Ihren Unternehmenserfolg zur Verfügung. Für Wirtschaftsprüfung und prüfungsnahe Dienstleistungen, Steuer- und wirtschaftsrechtliche Beratung oder Advisory Services bietet BDO fachliche Expertenteams und zukunftsfähige Lösungen. Persönliche Betreuung, Verlässlichkeit und höchste Qualität sowie die Einbindung in unsere leistungsfähige globale Organisation gewährleisten einen punktgenau auf individuelle Bedürfnisse abgestimmten Service – bei Bedarf weltweit. Im Bereich Financial Services - Wealth & Asset Management bündelt BDO Expertise für Privatbanken und in der Vermögensverwaltung. Mit dieser Branchenorientierung ist es uns möglich, unsere Teams je nach individuellen Anforderungen unserer Kundinnen und Kunden einzusetzen.

Freshfields Bruckhaus Deringer Rechtsanwälte Steuerberater PartG mbB

Freshfields Bruckhaus Deringer berät mit mehr als 2.800 Anwälten in den wichtigsten Wirtschaftszentren der Welt. In Deutschland unterstützen über 600 Anwälte nationale und internationale Mandanten bei komplexen und grenzüberschreitenden Transaktionen, Streitverfahren und Regulierungsthemen.

Im Bereich Private Funds and Secondaries berät ein globales Team von ca. 40 Anwälten in der EU, UK, den USA und MENA Fondsmanager, Vermögensverwalter und Investoren umfassend über verschiedene Sektoren, Zielmärkte und Fondsstile hinweg. Neben der internationalen Vernetzung gehört zu den besonderen Stärken des Teams auch die enge Zusammenarbeit an den Schnittstellen zu anderen Regulierungsbereichen.

IntReal Luxembourg S.A.

Als Service-KVG fokussiert sich die INTREAL ausschließlich auf die Auflage und Administration von regulierten Immobilienfonds für Dritte nach dem KAGB. Über die Plattform können alle Möglichkeiten einer Immobilien-KVG genutzt werden, ohne selbst eine gründen zu müssen. So können sowohl offene wie geschlossene Immobilienfonds aufgelegt oder auch das Back-Office von KVGs an INTREAL ausgelagert werden. Mit 526 Mitarbeitern Mitarbeitenden bietet die INTREAL-Gruppe langjähriges Immobilien-Know-how sowie detailliertes und hochprofessionelles Fondsadministrations-Wissen. Über die Tochtergesellschaft INTREAL Luxembourg ist das Haus an Europas größtem Fondsstandort Luxemburg vertreten. Die INTREAL Luxembourg ist unabhängiger AIFM und Zentralverwalter für Luxemburger Immobilienfonds sowie immobiliennahe Assetklassen wie Infrastruktur oder Private Debt für deutsche und internationale Kunden.

MetLife Investment Management Europe Limited

MetLife Investment Management betreut institutionelle Investoren auf der ganzen Welt. Wir als Unternehmen kombinieren dabei einen nachhaltigen Investmentansatz mit einer langjährigen Expertise in den Anlageklassen Public Fixed Income, Private Credit, Infrastructure Debt und Real Estate. Unser Ziel ist es, starke risikobereinigte Renditen zu erzielen, indem wir maßgeschneiderte Portfoliolösungen für unsere Kunden entwickeln. Wir hören unseren Partnern zu und arbeiten eng mit diesen zusammen, um sicherzustellen, dass wir Strategien umsetzen, welche unseren Kunden dabei helfen Ihre Ziele auf nachhaltige und andauernde Weise zu erreichen. Durch die Nutzung der vielen Ressourcen- und der 150-jährigen Geschichte von MetLife verfügen wir über ein umfassendes Know-how in der geschickten Navigation durch verschiedenste Märkte und Marktphasen. Zum 31. Dezember 2023 verwalteten wir ein Vermögen von 543,9 Milliarden Euro.

NinetyOne Luxembourg S.A. - German Branch

Ninety One ist ein aktiver globaler Investmentmanager mit einem verwalteten Vermögen von 141,9 Mrd. Euro*. Unser Ziel ist es, langfristige Anlageerträge für unsere Kunden zu generieren und zugleich positive Veränderungen für Mensch und Umwelt herbeizuführen. Das 1991 als Investec Asset Management in Südafrika gegründete Unternehmen begann als Start-up, das inländische Anlagelösungen in einem aufstrebenden Markt anbot. Mit der Abspaltung von der Investec Gruppe wurden wir zu Ninety One – einem globalen Unternehmen, das stolz auf seine Wurzeln in einem Schwellenland ist. Unser Private-Debt-Angebot umfasst eine Vielzahl spannender und teils einzigartiger Anlagestrategien. Hierzu zählen Africa Credit Opportunities, European Credit Opportunities, Emerging Africa Infrastructure und Africa Real Estate. *Stand 30. September 2023. Anlagen sind mit Risiken verbunden, es können Verluste entstehen.

Sienna Investment Managers S.A.

Sienna Investment Managers ist der paneuropäische Asset Manager der börsennotierten Investmentholding Groupe Bruxelles Lambert (GBL). Mit einem Team von rund 300 Fachleuten sind wir in Paris, Luxemburg, London, Hamburg, Frankfurt, Madrid, Amsterdam und Seoul tätig. „Investing with a purpose“ – Siennas Multi-Expertise beinhaltet sowohl börsennotierte als auch private Vermögenswerte (Immobilien, Private Debt, Private Equity und Venture Capital). Auf diese Weise können wir maßgeschneiderte und innovative Lösungen anbieten, die perfekt auf das Profil unserer Anleger abgestimmt sind. Durch die Finanzierung von nachhaltigen Infrastrukturprojekten in erneuerbaren Energien unterstützen wir aktiv die „Energy Transition“ und schaffen zusätzliche Kapazitäten.

Ende 2023 verwaltete Sienna IM ca. 34 Milliarden Euro, von denen über 80% unter Artikel 8 und 9 der Offenlegungsverordnung (SFDR) fällt.

W&P Immobilienberatung GmbH

Wüest Partner ist ein innovatives und unabhängiges Dienstleistungsunternehmen in der europäischen Immobilienwirtschaft. Seit 1985 schaffen wir mittels Kombination von Expertise, Daten und digitalen Lösungen fundierte Entscheidungsgrundlagen. Branchenführend mit umfassenden Leistungen sind wir in den Bereichen Bewertung, Beratung, Investment Consulting, Daten & Analysen, Produkte, Software und Bildung tätig. Mit 31 Partner:innen und rund 500 Mitarbeitenden ist Wüest Partner an 15 Standorten in Europa und mit Hauptsitz in der Schweiz vertreten. In Deutschland mit Standorten in Frankfurt am Main, Berlin, Hamburg, München und Düsseldorf. Zu neuen Perspektiven und nachhaltiger Wertschöpfung erfahren Sie mehr auf www.wuestpartner.com oder @WuestPartner auf LinkedIn.

Nachträglich:

Legal & General Investment Management

Die Legal & General Group bietet Anlegern über Legal & General Investment Management (LGIM), Real Assets und Legal & General Capital Zugang zu einem breiten Investitionsspektrum im Bereich Private Markets. Ermöglicht wird dies durch unsere Expertise beim Vermögensaufbau, unsere weitreichenden Netzwerke und Partnerschaften und unsere tiefen Branchenkenntnisse.

LGIM, gegründet 1970, verwaltet ein Vermögen von 1.348 Mrd. EUR und ist der elftgrößte Asset Manager weltweit sowie der größte europäische institutionelle Vermögensverwalter. Seit 15 Jahren ist die Gesellschaft am deutschen institutionellen Markt tätig.

LGIM Real Assets verfügt über mehr als 50 Jahre Erfahrung und verwaltet ein Vermögen von 41 Mrd. EUR in den Bereichen Real Estate, Infrastruktur und Private Credit.

Legal & General Capital (LGC) ist die Plattform für Alternative Investments der Legal & General Gruppe und bietet Investoren Zugang zu einer Reihe von Sektoren, darunter Wohnimmobilien, spezialisierte Gewerbeimmobilien, Clean Energy, alternative Kredite und Venture Capital. (Quelle LGIM - AuM Angaben per 30.06.23 und IPE 2023 Top 500 Global Asset Managers Report)

Von Due Diligence bis Pricing - Herausforderungen bei Private Debt Secondaries

Anselm Feigenbutz, Senior Portfolio Manager Private Debt, Allianz Global Investors; Heiko Teßendorf, Head of BD Corporates & Family Offices, Allianz Global Investors

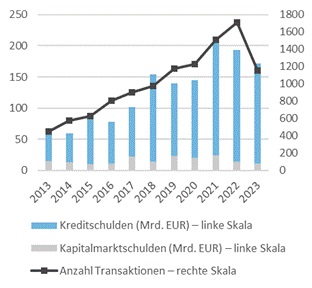

In Private Equity gehören sie schon seit Jahren zum Geschäft und gewinnen vermehrt auch in Private Debt an Bedeutung: Sekundärmarkttransaktionen bzw. Secondaries. Der Private Debt Sekundärmarkt ist eine logische Folge des starken Wachstums auf Seiten des Primärmarktes. Zudem wird das Wachstum zusätzlich durch Liquiditätsbestrebungen von Fondsmanagern und -investoren befeuert, die einen immer höheren Portfolioanteil in illiquide Private Markets Assets investieren. Obwohl der Markt für Private Debt Secondaries zwar im Vergleich zu den Primaries noch in den Kinderschuhen steckt, nimmt er über die letzten Jahre hinweg immer weiter an Fahrt auf und stellt Investoren dabei vor neue Herausforderungen.

Secondaries sind nicht zweite Wahl

Secondaries sind sozusagen „Second-hand-Anteile“, aber nicht Anteile zweiter Klasse, denn je nach Laufzeit des Fonds, Marktumfeld und Situation des Verkäufers können sich dabei interessante Einstiegsmöglichkeiten für Anleger ergeben, um deren Portfolioaufbau zu unterstützen. Generell wird zwischen zwei Typen von Sekundärmarkttransaktionen unterschieden: LP-led und GP-led Secondaries. Unter ersterem versteht man Transaktionen, die dadurch zustande kommen, dass Fondsinvestoren (Limited Partners), welche kurz- oder mittelfristig Liquidität benötigen oder ihr Portfolio neu gewichten möchten, ihre Fondsanteile auf dem Sekundärmarkt anbieten. Bei GP-led Secondaries hingegen bieten Fondsmanager (General Partners) Teile ihrer Portfolios, die nicht wie erwartet liquidiert wurden, auf dem Sekundärmarkt an, beispielsweise um ihre Fonds schließen und Investoren ausbezahlen zu können. In diesem Kontext entstehen oft sogenannte „Tail-End“ Transaktionen, in denen die letzten Portfoliounternehmen eines Fonds verkauft werden. Hierbei muss besonders Wert auf das Screening gelegt werden, da diese letzten noch im Fonds verbliebenen Portfoliounternehmen oft aus bestimmten Gründen noch nicht liquidiert werden konnten.

Die Attraktivität von Secondaries liegt besonders in den hohen Abschlägen, die oft erreicht werden können. Diese liegen oft im zweistelligen Bereich um die 15% und sind deutlich höher als auf dem Private Equity-Sekundärmarkt als Folge der fehlenden Liquidität. Neben dem initial verhandelten Abschlag auf den Kaufpreis (Net Asset Value) des Portfolios spielt hierbei vor allem der effektive Abschlag eine große Rolle, der besonders durch die Phase des Fonds und dem verbleibenden Wertverlust zum Kaufzeitpunkt beeinflusst wird.

Die Allianz Global Investors hat diesen Trend als einer der ersten großen Asset Manager bereits frühzeitig erkannt und konnte in der derzeitig sehr attraktiven Marktsituation allein in den letzten zwölf Monaten eine zweistellige Zahl an Transaktionen abschließen. Die letzte größere Transaktion war dabei der Erwerb eines LP-Anteils einer führenden europäischen Senior-Strategie. Stand heute gibt es nur wenige Fonds, die sich auf Private Debt Secondaries spezialisieren.

Primärmarkterfahrung öffnet Türen

Das Marktumfeld im Bereich Private Debt Secondaries besteht aus wenigen verschiedenen Playern. Opportunistische Investoren oder Private Equity Sekundärfonds, die Kreditportfolios aufkaufen, haben meist zu hohe Kapitalkosten, um erfolgreich in diesem Segment tätig zu sein. Daher sind die primären Akteure vor allem Fund-of-Funds und teilweise Direct Lending Manager, wobei letztere oft von kompetitiven Biet-Verfahren ausgeschlossen werden. Darüber hinaus spielt für einen Verkäufer auch eine Rolle, an wen er seine Anteile abgeben möchte, um beispielsweise zu vermeiden, Informationen an einen direkten Mitbewerber offenlegen zu müssen. Daher werden oft größeren Investoren am Primärmarkt, die quasi „außer Konkurrenz“ sind mit einer entsprechenden Marktposition und Expertise vorrangig für Sekundärmarkttransaktionen in Betracht gezogen.

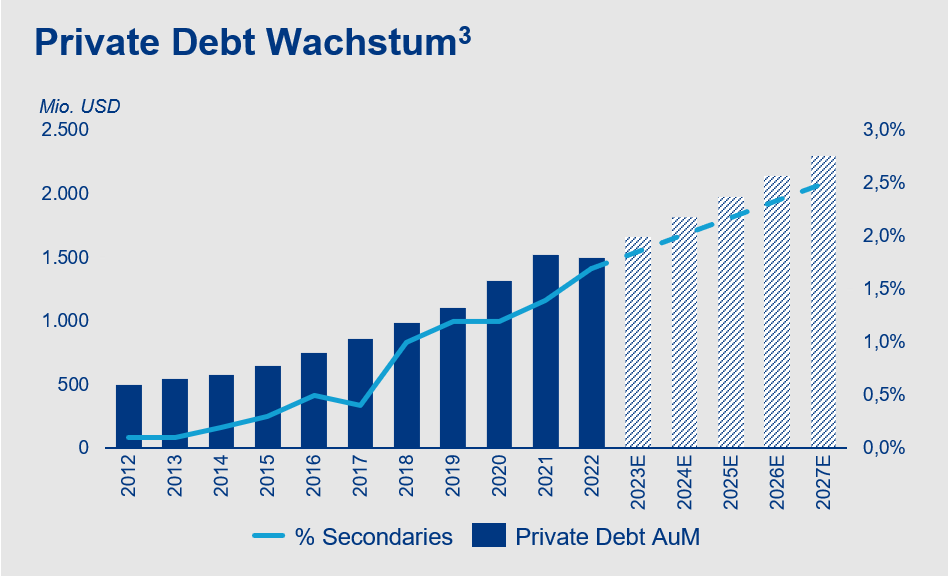

Mit der anhaltend unsicheren wirtschaftlichen Lage und der Zurückhaltung von Banken in der Kreditvergabe kommt dem Private Debt-Markt und seinen institutionellen Anlegern generell eine zunehmend wichtige Rolle zu. Aber auch GPs und LPs selbst können aus Liquiditätsgründen nach Lösungen suchen und daher Secondaries in Erwägung ziehen. Branchenexpert*innen gehen davon aus, dass das Volumen der Sekundärmarkttransaktionen in Private Debt weiter zunehmen und sich bis 2026 auf USD 50 Milliarden verdoppeln könnte1. In Fortsetzung des strukturellen Wachstums der AUM wird prognostiziert, dass private Schuldtitel zur zweitgrößten privaten Kapitalanlageklasse werden.2

Wie die obenstehende Grafik zeigt, liegt der Umsatz von Private Debt Secondaries bei ca. 1,7% der AUM p.a. im Vergleich zu 5% der AUM p.a. für Private Equity. In Anlehnung an die Entwicklung bei Private Equity könnte sich der Umsatz von Private Debt Secondaries in den nächsten Jahren beschleunigen.

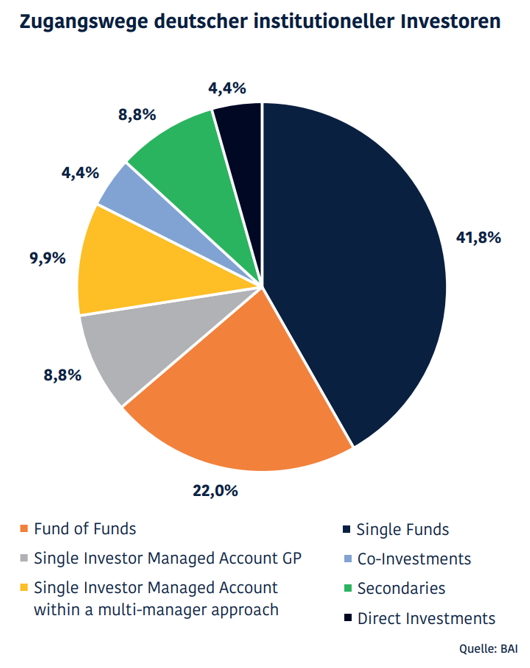

Es gibt verschiedene Möglichkeiten, Zugang zu Sekundärmarkttransaktionen zu erhalten, klassischerweise über den Fondsmanager selbst oder die Anteilseigner am Fonds. Für kleinere institutionelle Anleger wie Pensionskassen, kleinere Versicherungen und Versorgungswerke sowie Anleger, die sich erst vor kurzem für ein Engagement in Private Markets entschieden haben, ist dieser Zugang aber oft erschwert. Das Gros der deutschen institutionellen Investoren investiert daher an der Seite größerer und etablierter Anleger und oft über Fondsinvestments. Dabei haben laut BAI 8,8% der deutschen Investoren bereits Zugang zu Private Debt über Sekundärmarkttransaktionen4.

Auch institutionelle Anleger, die nicht auf ein internationales Netzwerk zurückgreifen können, werden sich eher an größere international agierende Marktteilnehmer wenden, die über langjährige Erfahrung in den zugrundeliegenden Märkten verfügen, spezielle Kenntnisse bei der Umsetzung von Transaktionen haben und über einen direkten Zugang zu den relevanten Akteuren im Sekundärmarkt verfügen. Dies beinhaltet nicht nur den Zugang zu den führenden Private-Markets-Fondsmanagern, sondern auch zu den relevanten Investmentbanken und Brokern, die oftmals das Bindeglied zu den verkaufswilligen Investoren darstellen.

AllianzGI hat seit 2022 ein dediziertes Team für die neue Secondary Strategie innerhalb des bereits bestehenden Primärmarkt-Teams aufgebaut, um sich frühzeitig in diesem Segment etablieren zu können.

Mehr Transparenz bei Wertermittlung

Die Herausforderungen von Private Debt Secondaries ergeben sich vor allem durch ihre Natur: Fondsanteile werden von typischerweise bereits länger investierten Fonds erworben. Dadurch liegt der Fokus in der Due Diligence neben der Reputation - im Primärmarkt einer der wesentlichen Faktoren - und dem Track-Record des GPs vor allem auf der Evaluation des bereits bestehenden Fondsportfolios. Diese Bewertung ist von bedeutender Relevanz, da besonders GP-led Tail-End Transaktionen, bei denen die noch am Schluss verbliebenen Portfoliounternehmen durch den Fondsmanager veräußert werden, oft Unternehmen enthalten, welche unter den Erwartungen des Investors performen und somit meist ein erhöhtes Ausfallrisiko haben. Das Ergebnis dieser Risiko-Rendite basierten Einschätzung ist das Pricing, besonders in Bezug auf den Abschlag des Net Asset Values (NAV). Dadurch ergeben sich vielfältige Möglichkeiten, wobei man die zukünftige Performance in diesem Fall besser abschätzen kann als bei einem „Blind-Pool“ Investment in einen Primary-Fonds, bei dem man auf die Performance-Persistenz des GPs angewiesen ist.

Das Pricing ist dementsprechend wichtig, da es einer der entscheidenden Faktoren in kompetitiven Auktionsprozessen ist, in denen die Sekundäranteile oft an neue Investoren veräußert werden und meist Bieter mit niedrigeren Abschlägen und einem dadurch höheren Erlös für den Verkäufer den Zuschlag bekommen. Darüber hinaus muss bei LP-led Transaktionen die zukünftige Fondsentwicklung abgeschätzt und in die Analyse miteinbezogen werden - besonders in Bezug auf zukünftige Investitionen und damit verbundene Capital Calls (Kapitalabrufe), da diese den effektiven Abschlag auf den NAV verwässern. Eine weitere Herausforderung innerhalb des Sekundärmarkt-Geschäfts besteht in der Abhängigkeit von einem weit verzweigten Netzwerk, um das Sourcing von Transaktionen zu sichern. Eine starke Position im Primärmarkt, ein großes internationales und stabiles Netzwerk und eine tiefe Marktkenntnis sind wichtige Elemente, um bei den Verhandlungen entsprechende Durchsetzungsstärke beweisen zu können.

Private Debt Secondaries im Kommen

Private Debt hat heute einen festen Platz in den Portfolien der meisten institutioneller Anleger. Auch in den kommenden Jahren ist von einem weiteren Wachstum der Assetklasse Private Debt auszugehen. Dies bedeutet, dass wir in Folge auch in Zukunft von einer steigenden Anzahl an Transaktionen im Sekundärmarkt ausgehen können.

Secondaries sind auf dem Vormarsch und werden sich in unseren Augen bald in immer mehr Portfolien institutioneller Anleger finden. So sollen laut einem Private Markets Ausblick von S&P, für den acht Private Markets Experten befragt wurden, sowohl GP- als auch LP-geführte Sekundärstrategien auch im Jahr 2024 sehr gefragt sein5. Secondaries können dank attraktiver Renditen, dem beschleunigten Kapitaleinsatz und der breiten Diversifikation für stark wachsende Portfolien eine gute Ergänzung sein und dabei helfen, die Allokation in Private Markets schneller als mit Primärfondsinvestments aufzubauen. Generell ist eine ähnliche Entwicklung wie im Private Equity Sekundärmarkt, welcher auch nach dem Boom im entsprechenden Primary Segment entstanden ist, zu erwarten. Auch wenn das prognostizierte Wachstum des Private Debt Sekundärmarkts hoch ist, wird es vermutlich etwas unter dem des Private Equity Sekundärmarkt liegen, begründet durch die kürzeren Fondslaufzeiten und der damit verbundenen generell höheren Liquidität des Fremdkapitalmarkts. Die derzeitige Volatilität des Marktes und die veränderte Zielallokation mancher Privatmarktportfolios führen dazu, dass derzeit mehr LPs den Exit über die Private-Debt-Secondaries Option suchen. Aber auch auf GP-Seite gewinnen Secondaries an Fahrt.

Gibt es den besten Zeitpunkt für Secondaries?

Durch die unterschiedlichen Motivationen für Private Debt-Verkäufe am Sekundärmarkt werden sich zu jeder Marktphase Investitionsmöglichkeiten ergeben. Beispielsweise in aktuellen Zeiten von hoher wirtschaftlicher Unsicherheit und geringer Liquidität, sind besonders LPs unter Druck, ihre Fondsanteile zu verkaufen und höhere Abschläge („Discounts“) darauf in Kauf zu nehmen. Auf der anderen Seite gibt es in Zeiten von sicherer Liquidität weniger Interesse an privaten Assets, weshalb viele LPs ihre Anteile auch dann am Sekundärmarkt zum Verkauf anbieten, um möglichst hohe Gewinne zu erzielen. Damit können Private Debt Secondaries aufgrund ihrer antizyklischen Charakteristik für Anleger in verschiedenen Situationen vorteilhaft sein. Durch den derzeitigen Käufermarkt ergeben sich zudem attraktive Renditevorteile für Secondaries-Investoren im Vergleich zu Primaries-Anlegern. Im Portfolio eines Investors können Sekundärmarkttransaktionen entweder als komplementäres Investment zu bestehenden Private-Markets-Anlagen verwendet werden oder aber zu einem schnellen und diversifizierten Aufbau eines Private-Markets-Portfolios beitragen. Zudem können Anleger, die sich in der heterogenen und komplexen Anlageklasse Private Markets engagieren wollen, über Secondaries in Private Debt Zugang zu entsprechenden Transaktionen und Erfahrungen in diesem noch jungen, aber stetig wachsenden Segment machen.

Dies zeigt: Sekundärmarkttransaktionen können einen guten Einstieg für institutionelle Anleger bieten, die gemeinsam mit einem erfahrenen Partner in kurzer Zeit ein entsprechendes Portfolio aufbauen wollen. Marktkenntnis, Zugang zu relevanten Transaktionen, Expertise und Erfahrung bei der Preisermittlung sind dabei entscheidende Aspekte. Secondaries sind keine Assets zweiter Klasse, sondern können erstklassiges Potenzial bieten.

1 Quelle: Private debt secondaries flooding the market overwhelm limited capital | PitchBook, 2023.

2 Quelle: Pitchbook.

3 Bei den Zahlen handelt es sich um Schätzungen. Nur zu Illustrationszwecken. Eine Wertentwicklung der Strategie ist nicht garantiert, und Verluste bleiben möglich. Quelle: Allianz Global Investors, 2024.

4 Quelle: BAI-Factsheet-Corporate-Debt_2023_geschuetzt.pdf (bvai.de), 2023.

5 Quelle: S&P Global „Private Markets Monthly, December 2023: The Outlook For 2024, According To Eight Experts On Private Markets”, 2023.

Kontakt und Autor:

Allianz Global Investors

Bockenheimer Landstraße 42-44

60323 Frankfurt

Germany

www.allianzgi.com

Anselm Feigenbutz

Senior Portfolio Manager Private Debt

E-Mail: presse@allianzgi.com

Heiko Teßendorf

Head of BD Corporates & Family Offices

E-Mail: presse@allianzgi.com

Real Estate Debt: Dreht die „Großwetterlage“?

Manuel Köppel, Geschäftsführer, BF.capital GmbH

Pascal Scheeff, Managing Director Institutional Sales, BF.capital GmbH

Private Debt ist eine der am stärksten wachsenden Assetklassen im Segment der Alternatives. Insbesondere Real Estate Debt erfreute sich in den letzten Jahren bei den Anlegern großer Beliebtheit.

Doch seit dem Einbruch des Immobilienmarktes, welcher durch den enormen Zinsanstieg ausgelöst wurde, hat dieses Image Makel bekommen, nicht zuletzt auch durch die Insolvenzen zahlreicher Projektentwickler.

Ist das der Abgesang auf Real Estate Debt oder wird, wie so oft in der Vergangenheit der langfristig und/oder antizyklisch agierende Investor belohnt? Wir glauben letzteres ist der Fall.

Folgende Überlegungen veranlassen uns zu dieser Annahme:

1. Die Korrektur war in Ihrer Dynamik außerordentlich stark, Anzeichen einer Bodenbildung sind jedoch spürbar

Das Transaktionsvolumen im deutschen Immobilienmarkt betrug im Jahr 2023 ca. 29,0 Mrd. Euro (-56% ggü. dem Vorjahr), dies ist der niedrigste Wert seit 2010.1 Das letzte Quartal war dabei das umsatzstärkste im Jahresvergleich.2 Damit scheint die Talsohle erreicht.

Der im Zuge der dynamischen Zinsentwicklung ausgelöste Renditeanstieg der Jahre 2022/23 ist der bei Weitem stärkste, der am deutschen Immobilienmarkt je gemessen wurde.

Trotz allem bewegen sich die Zinsen am langen Ende immer noch unter Ihrem langfristigen Mittel – von einer Hochzinsphase zu sprechen wäre also übertrieben. Darüber hinaus darf nicht ignoriert werden, dass die langfristigen Zinsen in den letzten drei Monaten wieder gefallen sind und inzwischen sogar knapp unterhalb des vor Jahresfrist erreichten Niveaus liegen. Dies dürfte mittelfristig auch zur Stabilisierung der Immobilienrenditen beitragen.

Insbesondere trifft dies auf den Wohnimmobilienmarkt zu, wo die wieder etwas günstigere Zinsentwicklung die Nachfrage nach Wohnimmobilien stützen wird. Bei gleichzeitig geringen Fertigstellungsraten sehen wir das weitere Rückschlagpotenzial hier als überschaubar an.

Trotz wieder fallender Zinsen ist das aktuelle Zinsumfeld deutlich über dem der letzten fünf Jahre, hinzu kommen gestiegene Risikoprämien. Was aus der Investorenperspektive zu attraktiveren Darlehenskonditionen führt, erhöht gleichzeitig die Finanzierungskosten der Darlehensnehmer, was nicht ausreichend kapitalisierte Entwickler, teils aber auch Bestandshalter in Bedrängnis bringt. Dieser Prozess ist unseres Erachtens noch nicht abgeschlossen.

Da jedoch insbesondere bei gewerblichen Immobilien die Preisvorstellungen zwischen Käufer und Verkäufer immer noch auseinanderliegen, glauben wir nicht an eine V-förmige Korrektur, sondern eher an eine mittelfristige Bodenbildung. Dies gilt umso mehr als die Fremdkapitalkosten zuletzt zwar etwas gesunken ist, die Banken aber außergewöhnlich restriktiv in ihrer Kreditvergabe sind.

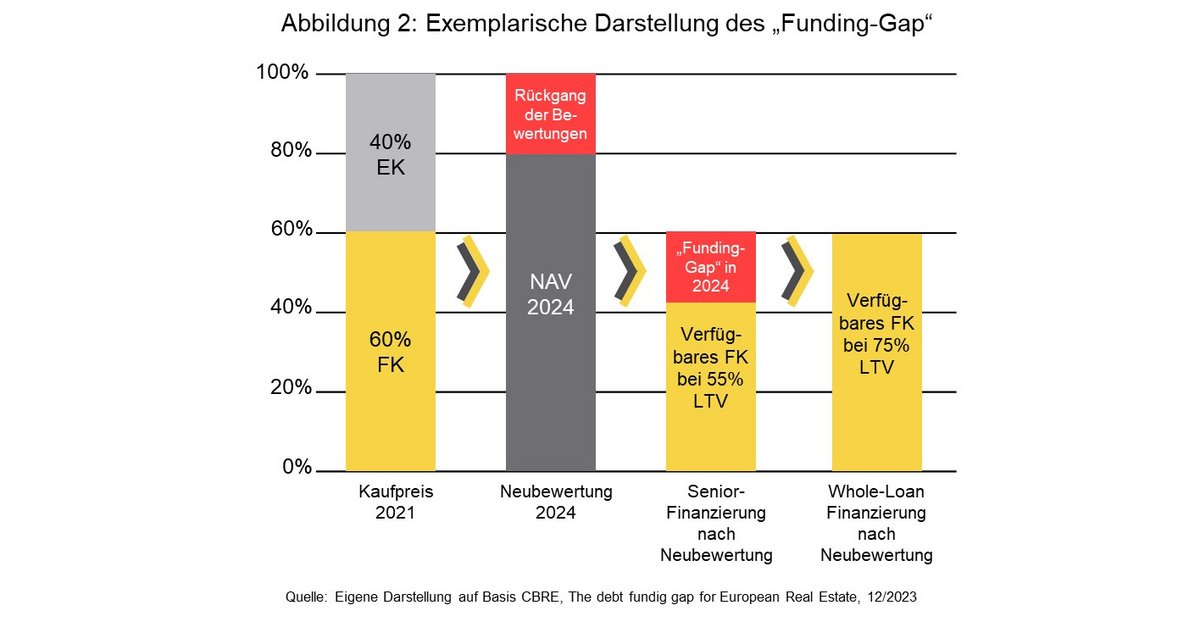

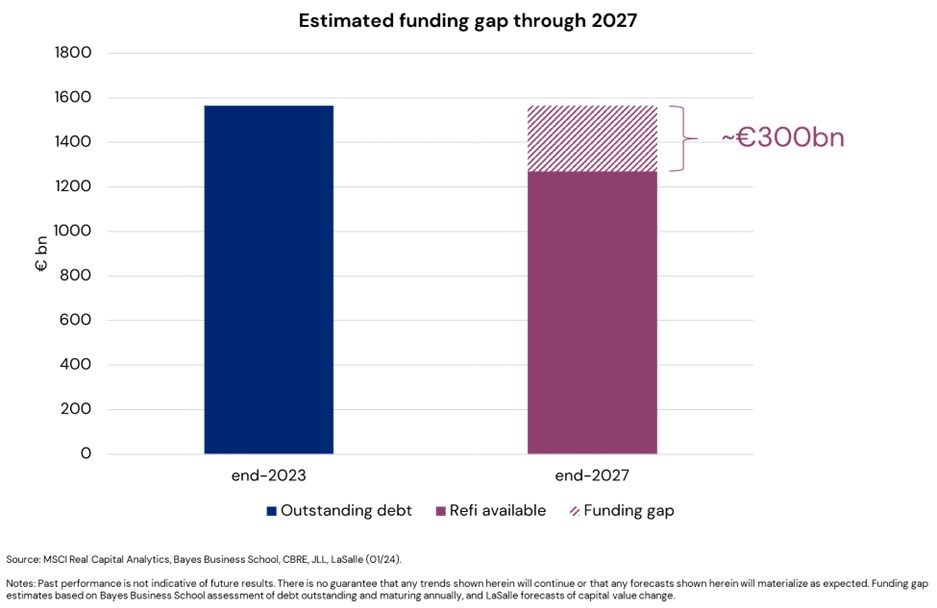

2. Zu erwartendes Funding Gap wird die Dealpipeline für Private Credit in den nächsten Jahren wesentlich verbreitern

Die eingangs dargestellte Situation wird dazu führen, dass es einigen Investoren nicht möglich sein wird, zukünftig Ihre Darlehen, ohne die Zuführung von Eigenkapital zu prolongieren.

CBRE geht in einer Studie davon aus, dass 27,5% der Darlehen, welche zwischen 2019 und 2022 in der EU ausgereicht wurden, nicht refinanziert werden können. Dies entspricht einem Gap von rd. 176 Mrd. EUR.

Deutschland ist das Land in der EU mit dem größten Refinanzierungsbedarf. Zwischen 2024 und 2027 wird hier von einem Finanzierungsgap von 77 Mrd. EUR ausgegangen.3

Private Credit Anbieter können und werden dazu beitragen diese Lücke zu schließen, zumal sich die Sicht der Banken auf die alternativen Anbieter aus unserer Sicht verschoben hat und diese mehr als Partner und Lösungsanbieter und weniger als Konkurrenz angesehen werden.

Im Ergebnis sind wir der festen Überzeugung, dass somit die Deal Pipeline für attraktive Debtinvestments nicht nur im Zuge der aktuellen Marktbereinigung, sondern auch in den nächsten Jahren vorhanden sein wird.

3. Manage-to-ESG wird zu einem Megatrend im Gebäudesektor

38 % der CO2-Emissionen werden dem Gebäudesektor zugeschrieben. Die Bau- und Immobilienbranche ist gefordert, diese im Sinne einer nachhaltigen Zukunft zu reduzieren.

Denn 85% des Europäischen Gebäudebestandes ist vor 2000 errichtet, wovon 75% eine schlechte Energieeffizienz aufweisen.4

Die Finanzierung von ESG-konformen Maßnahmen und Immobilienprojekten tragen dazu bei, den langfristigen Wert der Immobilie zu erhalten oder bestenfalls sogar zu steigern und positive Effekte auf Umwelt und Gesellschaft zu erzielen.

Bereitstellung von Kapital für Build-to-Green und Manage-to-Green – Projekte kann zukünftige eine wichtige Strategie der Private Credit Branche sein, da hier enormer Kapitalbedarf sogar über das Funding Gap hinaus besteht und da diese Maßnahmen zusätzliche Resilienz ins Portfolio bringen können.

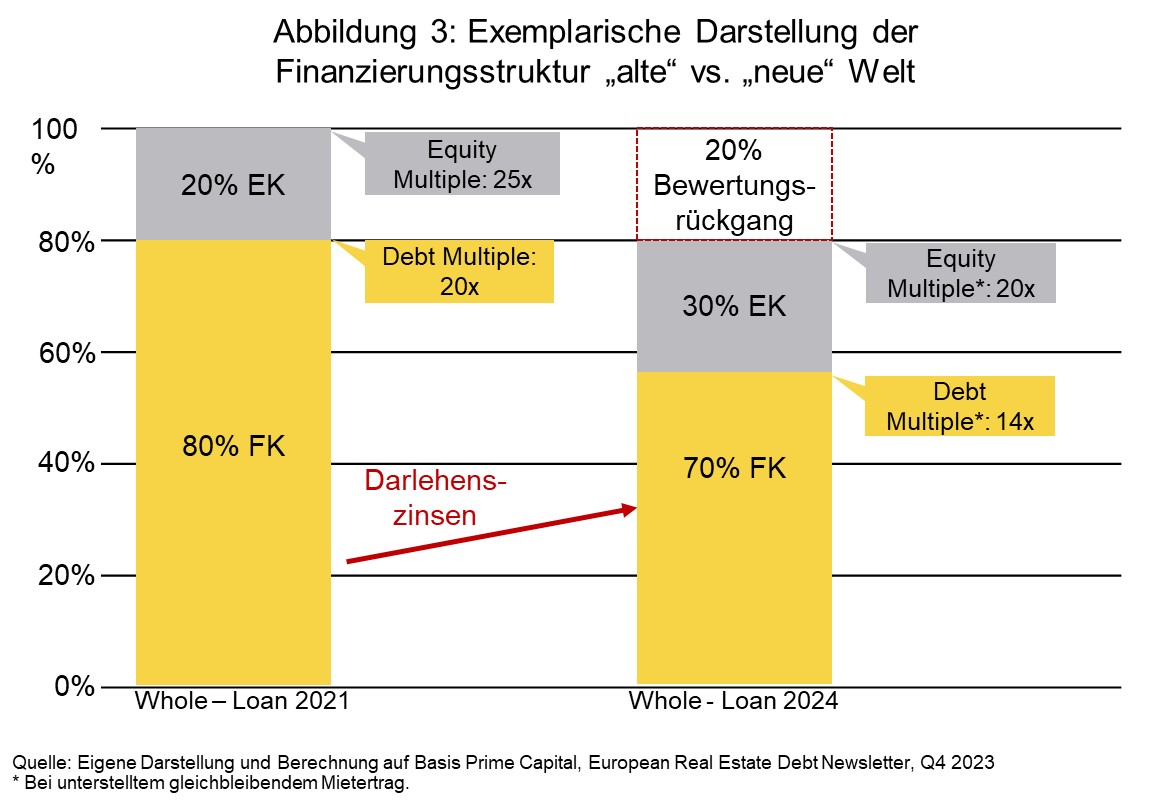

4. Das Investitionstiming ist gerade jetzt äußerst günstig

Im Zuge einer breit diversifizierten Anlagestrategie kann Real Estate Debt die Widerstandsfähigkeit des Kreditportfolios erhöhen und die Sensitivität für Marktkorrekturen abmildern.

Die bereits beschriebenen Gründe führen bei neu ausgereichten Finanzierungen zu einem signifikanten Rückgang der Finanzierungsausläufe aufgrund fallender Kaufpreisfaktoren. Dies führt in Kombination mit angepassten Zinskonditionen im Neugeschäft zu einem signifikant besserem Chance-/Risikoverhältnis als vor der Krise.

Das Timing für den Einstieg in die Assetklasse halten wir somit für günstig und sehen darüber hinaus insbesondere eine Rückbesinnung auf die längerfristigen Gründe, die für Private Debt sprechen. Denn ganz grundsätzlich bietet Private Debt das Potenzial die Portfolioeffizienz signifikant zu verbessern. Die Illiquiditäts-/Komplexitätsprämie äußert sich in attraktiven Renditen und das komplementäre Risikoprofil gegenüber Anleihen kann dazu beitragen, die Diversifizierungsvorteile zu steigern.

Die Vorteile einer Investition in Real Estate Debt lassen sich abschließend anhand der folgenden Attribute zusammenfassen:

- Günstiges „Markettiming“

- Illiquiditätsprämie sorgt für Renditevorteile

- Equitypolster absorbiert/reduziert das Downsiderisiko

- Sachwertsicherheiten zur Absicherung gegen Inflation,

- Stabile Rendite, größtenteils aus Zinserträgen

1 Savills, Market in Minutes: Investmentmarkt Deutschland, 08.01.2024

2 BNP Paribas Real Estate, Investmentmarkt Deutschland Q4 2023

3 CBRE, The debt fundig gap for European Real Estate, 12/2023

Kontakt und Autor:

BF.capital GmbH

Friedrichstr. 23a, 70174 Stuttgart

https://www.bf-capital.de/

Manuel Köppel

Geschäftsführer

Tel.: +49 711 22 55 44 136

E-Mail: m.koeppel@bf-direkt.de

Pascal Scheeff

Managing Director Institutional Sales

Tel.: +49 711 22 55 44 134

E-Mail: p.scheeff@bf-direkt.de

Wachstumsmarkt Private Debt: Investoren und Kreditnehmer könnten profitieren

Marketinginformation. Kapitalanlagerisiko

„Private Debt“1 dürfte auf Grund der Vorteile für Kreditgeber und -nehmer weiter an Bedeutung gewinnen – mit neuen Finanzierungsmöglichkeiten und Partnerschaften. Die enge Beziehung von Schuldnern und Kreditgebern trägt dazu bei, dass der erwartete Anstieg der Verlustraten in Folge der gestiegenen Zinsen bei privaten Finanzierungen geringer ausfallen dürfte als bei öffentlichen Anleihen.

Für die öffentlichen und die privaten Fremdkapitalmärkte sind Höhe und Entwicklung der kurz- und langfristigen Zinsen mit entscheidend – und dieses Zinsumfeld hat sich in den vergangenen Jahren grundlegend geändert. Das betrifft nicht nur die deutlich gestiegenen Leitzinsen, vielmehr sprechen aus unserer Sicht wichtige Argumente für strukturell höhere Zinsen am langen Ende. Etwa die hohen Staatsdefizite und das damit einhergehende Angebot an Anleihen: So stieg das US-Haushaltsdefizit 2023 auf 6,3 Prozent des Bruttoinlandsprodukts (BIP), die staatliche Gesamtverschuldung erreichte 98 Prozent des BIP (Quelle: Global Credit Outlook, BlackRock, Dezember 2023). Ohne wesentliche Änderungen der Steuer- und Ausgabenpolitik dürfte das Defizit laut Budgetschätzungen langfristig weiter ansteigen. Zugleich haben die Verkürzung der Bilanz der US-Notenbank Fed infolge der quantitativen Straffung sowie die strengeren Anforderungen an die Bilanzen der Geschäftsbanken die Nachfrage nach US-Treasuries gedämpft. Auch diese Faktoren tragen zu tendenziell höheren Kapitalmarktzinsen bei. Die USA stehen in puncto Verschuldung nicht allein da: Haushaltssorgen sind in vielen Industriestaaten wie Großbritannien, Italien und auch in Deutschland ein großes Thema.

Private Debt: Potenzial für weiteres Wachstum

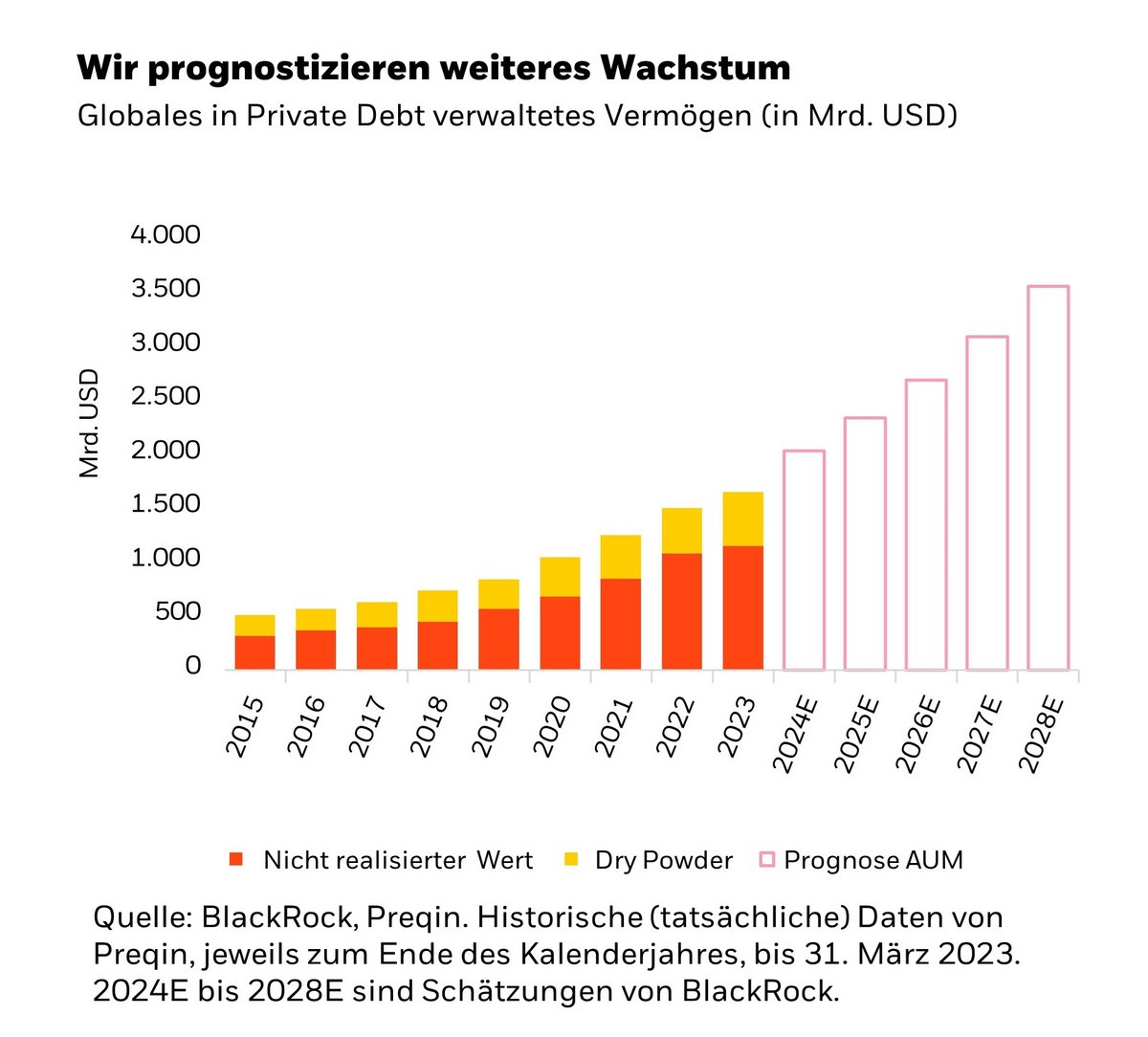

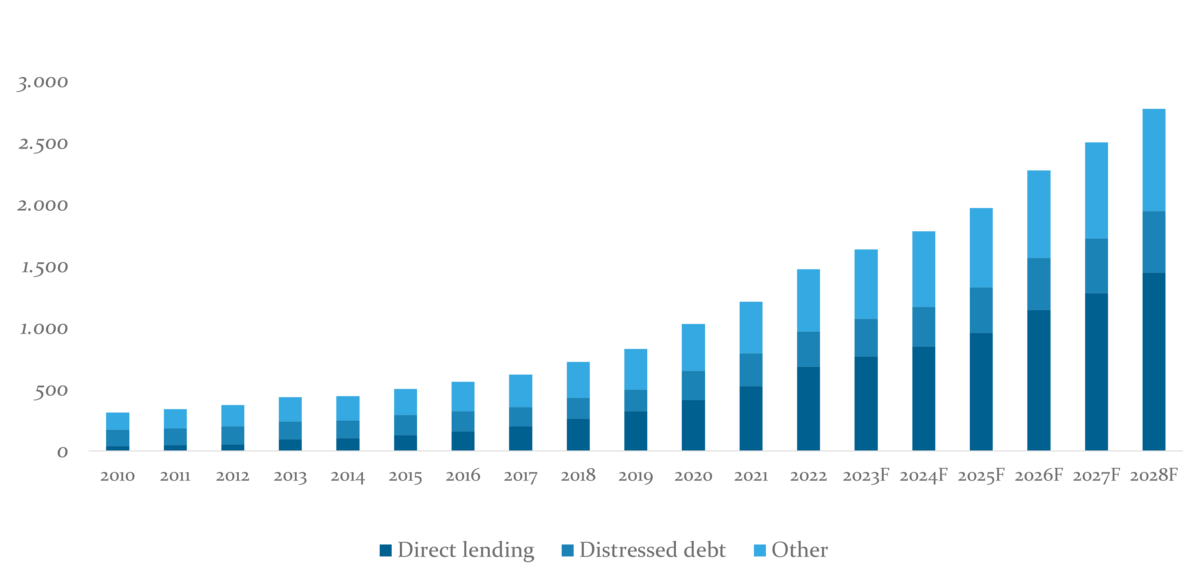

Dieses Zinsumfeld hat Auswirkungen auf die Anlageklasse Private Debt: Private Finanzierungen haben in den vergangenen Jahren ihren Status als große und skalierbare Anlageklasse mit einem verwalteten Vermögen von weltweit 1,6 Billionen US-Dollar (Stand: März 2023) für ein breites Spektrum langfristiger Investoren gefestigt. Im Vergleich zum gesamten Universum alternativer Anlagen entfallen aber nur zwölf Prozent auf Private Debt. Wir sind der Meinung, dass der globale Private-Debt-Markt sich bis Ende 2028 mehr als verdoppeln und ein Volumen von 3,5 Billionen US-Dollar erreichen könnte (Quelle: Global Credit Outlook, BlackRock, Dezember 2023).

Dabei wirken mehrere Triebkräfte. So bevorzugen Kreditnehmer maßgeschneiderte Finanzierungslösungen und schätzen die Flexibilität einer langfristigen Beziehung zwischen Kreditnehmer und Kreditgeber. Auf der anderen Seite wünschen sich Anleger Diversifizierung ihrer Portfolioallokation. Auch die Trends an den öffentlichen Rentenmärkten begünstigen Private Debt, denn die Anleihemärkte durchlaufen einen strukturellen Wandel und bedienen vor allem größere Kreditnehmer. Die meisten mittelständischen Unternehmen fallen mit ihren Finanzierungsvolumina durchs Raster. Für sie kann Private Debt eine Lösung sein. Nicht zuletzt verschärfen Banken ihre Kreditvergabestandards, und auch deshalb erwarten wir, dass immer mehr Kreditnehmer auf den Private-Debt-Markt drängen werden.

Im Kontext des globalen Finanzsystems sind selbst 3,5 Billionen US-Dollar eine relativ geringe Größe. Zum Vergleich: Allein in den Büchern von US-Banken stehen nach Zahlen per Ende November 2023 rund 12,2 Billionen US-Dollar an Krediten – europäische Banken haben sogar 19,9 Billionen Euro vergeben. Bescheiden ist unsere Prognose auch im Verhältnis zur aktuellen Größe der öffentlichen Anleihemärkte: Der Bloomberg Global Corporate Index für Investment-Grade-Anleihen umfasste ebenfalls zu November 2023 Anleihen im Marktwert von 12,6 Billionen US-Dollar. Und an den Aktienmärkten betrug die Marktkapitalisierung des S&P 500 zu der Zeit rund 38,2 Billionen US-Dollar (Quelle: Global Credit Outlook, BlackRock, Dezember 2023).

Investoren: Gute Gründe für eine Allokation

Bereits mit Blick auf dieses Jahr erwarten wir, dass die Anleger ihre Private-Debt-Allokationen weiter erhöhen. Zum gleichen Ergebnis kam Mitte des vergangenen Jahres auch eine Umfrage des Datenanbieters Preqin. Knapp ein Drittel, insgesamt 28 Prozent, der Teilnehmer – darunter private und institutionelle Investoren – hielten eine Allokation in Private Debt. Wir glauben, dass dieser Anteil steigen dürfte. Denn 45 Prozent der Befragten gaben an, sie wollten in den nächsten zwölf Monaten mehr Kapital in Private-Debt-Strategien anlegen, weitere 45 Prozent wollten ihr Engagement konstant halten und nur zehn Prozent planten ihre Allokation zu senken. Die durchschnittliche Zielallokation liegt gemäß Schätzungen von Preqin bei 6,4 Prozent des Gesamtportfolios. Als Gründe für ihre Anlage nannten die Befragten den Wunsch nach zuverlässigen Ausschüttungen (61 Prozent), Diversifizierung (49 Prozent), hohe risikoadjustierte Renditen (44 Prozent), geringere Volatilität des Portfolios (33 Prozent) und geringe Korrelation zu anderen Anlageklassen (27 Prozent) (Quelle: Global Credit Outlook, BlackRock, Dezember 2023).

Die Preqin-Umfrage deutet darauf hin, dass Investoren an einer Reihe von Strategien Interesse zeigten – insbesondere an Direct Lending und notleidenden Krediten. Das tatsächliche, langfristige Wachstum der einzelnen Strategien hängt unserer Ansicht nach stark vom globalen makroökonomischen Hintergrund ab. Ein drastischer Konjunkturrückgang etwa könnte die Chancen bei Investitionen in bestimmte Strategien, etwa notleidende Kredite, verbessern.

Trends: Neue Partnerschaften und Finanzierungen

Mit Blick auf das Jahr 2024 sehen wir zwei wichtige Themen bei Private Debt: Zum einen die erwartete Normalisierung der Verlustraten, zum anderen das Aufkommen neuer Finanzierungsmöglichkeiten. Wir glauben, dass sich der Trend der vergangenen Quartale fortsetzt und die Verlustraten in diesem Jahr moderat um 50 bis 100 Basispunkte steigen, sowohl an den öffentlichen als auch an den privaten Kreditmärkten. Grund sind in erster Linie die höheren Kapitalkosten, die unserer Einschätzung nach anhalten werden. Zudem gehen wir davon aus, dass die Verlustraten in einigen Strategien – etwa beim vorrangig besicherten Direct Lending – wie auch in ähnlichen Situationen der Vergangenheit niedriger bleiben als bei öffentlich gehandelten Anleihen.

Das Marktwachstum dürfte auch mit neuen Finanzierungsmöglichkeiten einhergehen. Dabei könnten sich mehr Überschneidungen zwischen den Private-Debt- und den Konsortialkreditmärkten ergeben. Wir gehen davon aus, dass Private Debt auch bei nicht gesponserten Transaktionen, bei Going-Private-Refinanzierungen sowie bei größeren Lending-Deals eine Rolle spielen wird. Spielraum besteht auch für neue Partnerschaften. So haben mehrere globale Banken den Aufbau formeller Beziehungen zu Kreditgebern außerhalb der Bankenwelt angekündigt, um ihren Kunden ein breites Spektrum an Möglichkeiten für ihren Finanzierungsbedarf zu eröffnen. Und schließlich erwarten wir ein Wachstum bei Debt-Strategien wie Collateralized Loan Obligations (CLOs) und Private Debt Secondaries.

Strategie: Fokus auf zinsresistente Firmen

Ähnlich wie bei variabel verzinsten Anleihen hat der rasche Zinsanstieg seit Anfang 2022 auch Schuldnern an den Privatmärkten Gegenwind gebracht. Das zeigt etwa der Lincoln International Senior Debt Index (LSDI), der Daten von mehr als 4.500 privaten US-Portfoliounternehmen umfasst. Die gestiegenen Zinsen schlagen sich dabei deutlich nieder in der gesunkenen Deckung von Zins- und Fixkosten. Da der Zinsgipfel in den USA, im Euroraum und in Großbritannien hinter uns liegen dürfte, dürfte die Kostenbelastung bei variabel verzinsten Anleihen nicht mehr wesentlich zunehmen. Allerdings erwarten wir auch keine Erleichterung in Form von Zinssenkungen im ersten Halbjahr 2024. Umso wichtiger ist die Selektion mit Schwerpunkt auf Unternehmen, die höhere Fremdkapitalkosten bewältigen und teilweise kompensieren können (Quelle: Global Credit Outlook, BlackRock, Dezember 2023).

Fundamentaldaten: Auf den Jahrgang kommt es an

Zugleich unterscheiden sich die verschiedenen Jahrgänge (Vintages) deutlich – und dieser Trend dürfte sich im laufenden Jahr verstärken. So lag der durchschnittliche Deckungsgrad der Fixkosten bei Transaktionen, die im vierten Quartal 2021 und damit vor Beginn des Zinserhöhungszyklus der Fed abgeschlossen wurden, deutlich niedriger als etwa bei Transaktionen in den ersten neun Monaten des Jahres 2023 (Quelle: Global Credit Outlook, BlackRock, Dezember 2023).

Unternehmen und Sponsoren haben sich offenkundig auf die höheren Kosten für den Schuldendienst eingestellt. So gingen die Investitionsausgaben der im LSDI enthaltenen Firmen seit Anfang 2023 um sechs Prozent zurück, während das EBITDA um 1,4 Prozent gestiegen ist. Auch der Fair Value der privaten Darlehen stieg auf Grund der fundamentalen Performance und der leicht verengten Credit-Spreads allein im dritten Quartal 2023 um 0,9 Prozentpunkte (Quelle: Global Credit Outlook, BlackRock, Dezember 2023). Wir gehen davon aus, dass die Kosten des Schuldendiensts auch in diesem Jahr ein zentrales Thema bleiben, insbesondere bei Transaktionen, die noch in einem günstigeren Zinsumfeld abgeschlossen wurden. Damit spielt es eine größere Rolle, ob ein Unternehmen in der Lage ist, kapitaleffizientes Wachstum zu generieren, was in der Zeit extrem niedriger Zinssätze weniger im Fokus stand.

Covenants: Proaktives Vorgehen dank enger Beziehung

Trotz höherer Kapitalkosten und steigendem Druck für Kreditnehmer ging die Ausfallrate zuletzt zurück. Dieses unerwartete Ergebnis führen wir auf die langjährigen Beziehungen zwischen Kreditnehmern und den spezialisierten Kreditgebern auf dem Private-Debt-Markt zurück. Hier können finanzielle Engpässe über Anpassungen der Covenants teilweise proaktiver und effizienter angegangen werden als im öffentlichen Sektor, wo in der Regel viel mehr Kreditgeber beteiligt sind. Die meisten Anpassungen erfolgten bei Transaktionen, die in Zeiten geringerer Zinsen im Jahr 2021 oder früher abgeschlossen wurden.

Finanzierungen: Wachstumspotenzial auch außerhalb der USA

Regional entfallen derzeit etwa zwei Drittel des in Private Debt verwalteten Vermögens auf Nordamerika. Wir sehen deutliches Potenzial für Private Debt in Regionen wie Europa und vor allem im asiatisch-pazifischen Raum (APAC), wo Unternehmen noch viel stärker auf Banken angewiesen sind. Diese Möglichkeiten zu regionaler Diversifizierung könnte für Anleger, die bereits in erheblichem Umfang in Nordamerika engagiert sind, besonders attraktiv sein. Angesichts des langfristigen Charakters von Private-Debt-Anlagen müssen jedoch die regional unterschiedlichen wirtschaftlichen, devisenbezogenen, rechtlichen und geopolitischen Bedingungen immer auch im Blick behalten werden.

Zusammenfassend lässt sich sagen, dass die Anlageklasse Private Debt mit ihrer Dynamik und ihnen spezifischen Eigenschaften das Potenzial hat, eine zunehmend wichtige Rolle in den Portfolios institutioneller Investoren einzunehmen.

1 Private Debt ist eine alternative Form der Kreditfinanzierung von Unternehmen in den Private Markets. Statt klassisch von einer Bank bekommt ein Unternehmen das Darlehen von einer Fondsgesellschaft, Versicherung, Pensionskasse oder einem Family Office.

Kontakt und Autor:

Harald Klug

Leiter institutionelles Geschäft

Deutschland, Österreich und Osteuropa, BlackRock

E-Mail: harald.klug@blackrock.com

Rizwan Khan

Leiter Private Credit Sales,

Deutschland, Österreich und Schweiz,

BlackRock

Tel.:+49 (69) 505003148

E-Mail: Rizwan.khan@blackrock.com

Risikohinweise

Kapitalanlagerisiko. Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Anleger erhalten den ursprünglich angelegten Betrag möglicherweise nicht zurück.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für aktuelle oder zukünftige Ergebnisse und sollte nicht der einzige Faktor sein, der bei der Auswahl eines Produkts oder einer Strategie berücksichtigt wird.

Änderungen der Wechselkurse zwischen Währungen können dazu führen, dass der Wert von Anlagen sinkt oder steigt. Bei Fonds mit höherer Volatilität können die Schwankungen besonders ausgeprägt sein, und der Wert einer Anlage kann plötzlich und erheblich fallen. Die Höhe und Grundlage der Besteuerung kann sich von Zeit zu Zeit ändern und hängt von den persönlichen Umständen ab.

Rechtliche Informationen

Im Europäischen Wirtschaftsraum (EWR): herausgegeben von BlackRock (Netherlands) B.V., einem Unternehmen, das von der niederländischen Finanzmarktaufsicht zugelassenen ist und unter ihrer Aufsicht steht. Eingetragener Firmensitz: Amstelplein 1, 1096 HA, Amsterdam, Tel.: +31(0)-20-549-5200. Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet.

Alle hier angeführten Analysen wurden von BlackRock erstellt und können nach eigenem Ermessen verwendet werden. Die Resultate dieser Analysen werden nur bei bestimmten Gelegenheiten veröffentlicht. Die geäußerten Ansichten stellen keine Anlageberatung oder Beratung anderer Art dar und können sich ändern. Sie geben nicht unbedingt die Ansichten eines Unternehmens oder eines Teils eines Unternehmens innerhalb der BlackRock Gruppe wieder, und es wird keinerlei Zusicherung gegeben, dass sie zutreffen.

Dieses Dokument dient nur Informationszwecken. Es stellt weder ein Angebot noch eine Aufforderung zur Anlage in einen BlackRock Fonds dar und wurde nicht im Zusammenhang mit einem solchen Angebot erstellt.

© 2024 BlackRock, Inc. Sämtliche Rechte vorbehalten. BLACKROCK, iSHARES und BLACKROCK SOLUTIONS sind Handelsmarken von BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

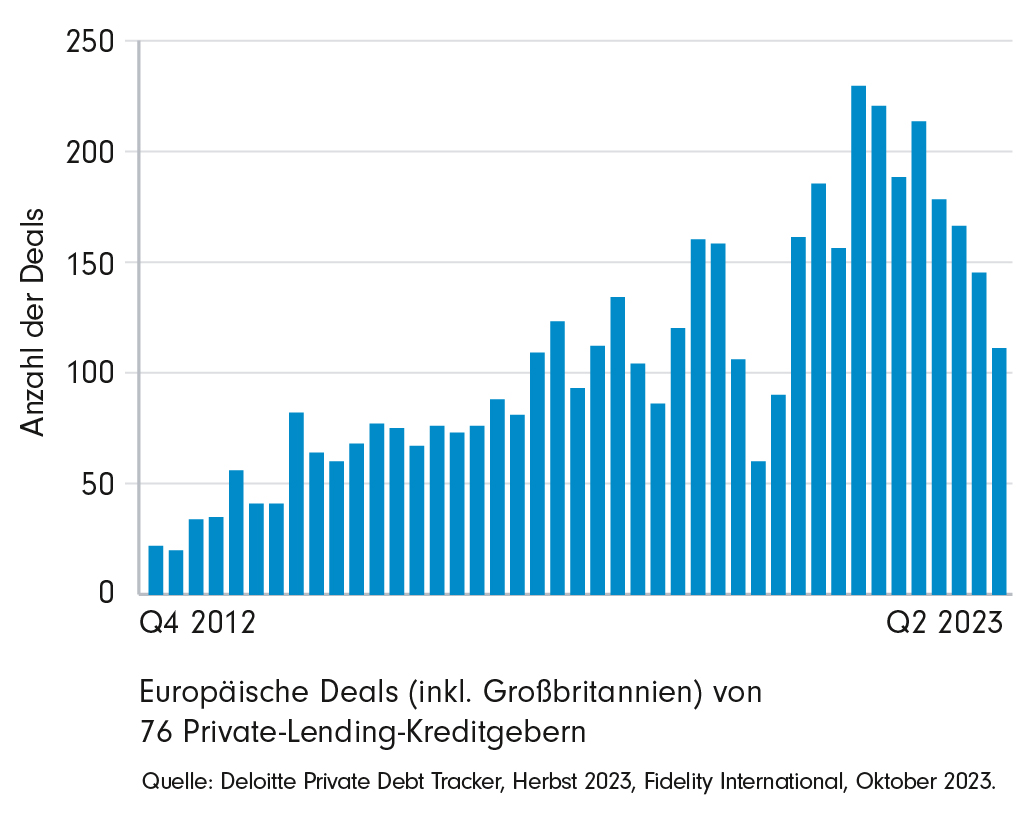

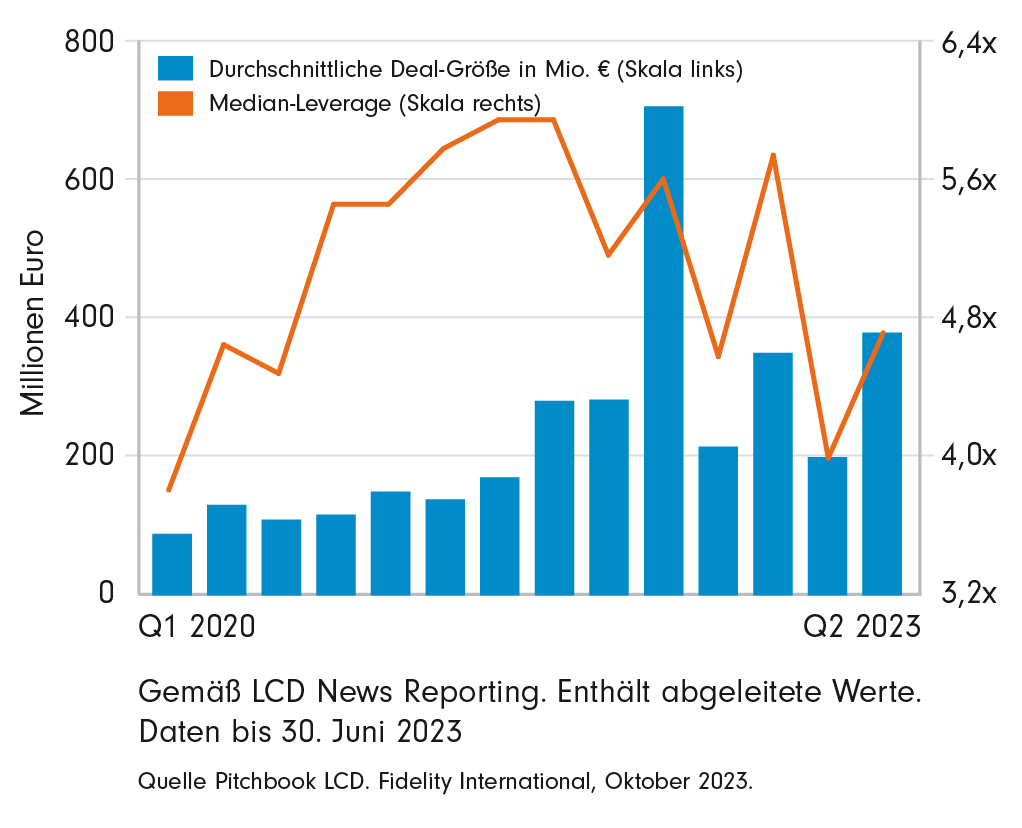

Direct Lending: Der Markt wird anspruchsvoller – und interessanter

Marc Preiser, Portfolio Manager Direct Lending, Fidelity International

Seit der Jahrtausendwende ist der Direct-Lending-Markt dynamisch gewachsen und hat verschiedene Entwicklungsphasen durchlaufen. Jetzt stehen wir an der Schwelle zu einer neuen Ära, in der der Markt reifer und gleichzeitig komplexer wird. Gerade in solchen Phasen können sich gute Manager profilieren.

Der Direct-Lending-Markt steht vor einer herausfordernden Phase. Nach Jahren überschwänglichen Wachstums werden die Rahmenbedingungen für dieses Private-Market-Segment schwieriger. Sich abzeichnende höhere Ausfallraten, Probleme bei einigen bestehenden Portfolios und die zunehmende Konsolidierung unter den Managern sind einige Aspekte, die institutionelle Investoren im Blick behalten sollten.

Doch zunächst eine kurze Rückblende: Nach dem Platzen der Dot-Com-Blase zu Beginn des neuen Jahrtausends begann sich der Direct-Lending-Markt zunächst schnell zu entwickeln. Banken, die den Kreditmarkt traditionell dominierten, zogen sich partiell aus diesem Geschäftssegment zurück und ebneten Direct-Lending-Managern den Eintritt in den Markt. In dieser ersten Phase bis zum Beginn der globalen Finanzkrise 2008 wurde vor allem in den USA eine erste Welle von Direct-Lending-Fonds emittiert.

Die zweite Evolutionsphase war vor allem durch das neue Risikobewusstsein nach der Finanzkrise geprägt. Banken, die nun in einem enger werdenden Regulationskorsett agieren mussten, zogen sich weiter aus dem Kreditgeschäft zurück, wovon Direct-Lending-Manager profitierten. Zu dieser Zeit kam der Markt für geschlossene Fonds richtig in Schwung und es begann eine lange Wachstumsphase – insbesondere in Europa, wo 2009-2010 erste Emittenten ins Fund-Raising einstiegen. Die verwalteten Assets und die Deals entwickelten sich in dieser Phase dynamisch.

Dynamische Expansion mit Wachstumsschmerzen

Diese zweite Expansionswelle war zwar spannend, verlief aber nicht ohne Wachstumsschmerzen. Das Anlagevolumen überschwemmte förmlich den Markt und heizte den Wettbewerb an. Je mehr wir uns dem Ende dieser zweiten Welle näherten, desto größer wurden die Deals. Obwohl die Renditen im Allgemeinen auf einem hohen Niveau blieben, haben sich einige Bedingungen für Investoren eingetrübt. So haben sich zum Beispiel die in den meisten Darlehensverträgen enthaltenen Debt/EBITDA-Klauseln verschlechtert.

Die nächste Generation

Warum also könnte diese nächste Entwicklungsphase des Direct-Lending-Marktes komplexer, aber auch interessanter sein? Ein relevanter Aspekt ist, dass eine wachsende Anzahl von Kreditnehmern unter Druck und mit bestehenden Krediten in Verzug geraten sind, die in allzu optimistischen Phasen vergeben wurden. Waren die Ausfallraten in den letzten Jahren niedrig und die Verwertungsraten hoch, setzen heute höhere Zinsen und die sich abschwächende Konjunktur einigen Kreditnehmern zu. Viele Fazilitäten wurden auf dem Höhepunkt des Marktwachstums bepreist. Kreditnehmer mit hohen Verschuldungsgraden und teuren Krediten sehen sich nun mit drastisch höheren Zinskosten konfrontiert. Unternehmen, die keinen starken Cash-Flow haben oder übermäßig verschuldet sind, kann das an den Rand des Abgrunds treiben.

Steigende Ausfälle und in der Folge höhere Verlustraten bei bestehenden Fonds werden auch einige Direct-Lending-Manager unter Druck setzen. Dies gilt vor allem für Akteure, die in Boom-Zeiten nach der Finanzkrise auch ohne straffe Kreditprüfung erfolgreich waren. Doch diese Zeiten gehen nun zu Ende – vor allem, wenn sich höhere Zinssätze und Finanzierungskosten von variabel verzinsten Direct Loans auf das Ergebnis der Kreditnehmer auswirken. Die nächste Ära des Direct-Lending-Marktes wird also eine striktere Analyse und einen exakteren Ansatz bei der Kreditvergabe sowie bei Investitionen insgesamt erforderlich machen.

Chance zur Profilierung

Natürlich sind das nicht nur schlechte Nachrichten. Wenn die steigende Flut alle Boote anhebt, können sich umgekehrt stärkere Strategien in einem schwierigen Umfeld profilieren. Da sich der Markt weiter ausdifferenziert, ist eine Fondskonsolidierung in ganz Europa zu erwarten, bei der stärkere Manager einige Positionen ihrer schwächeren Konkurrenten aufkaufen.

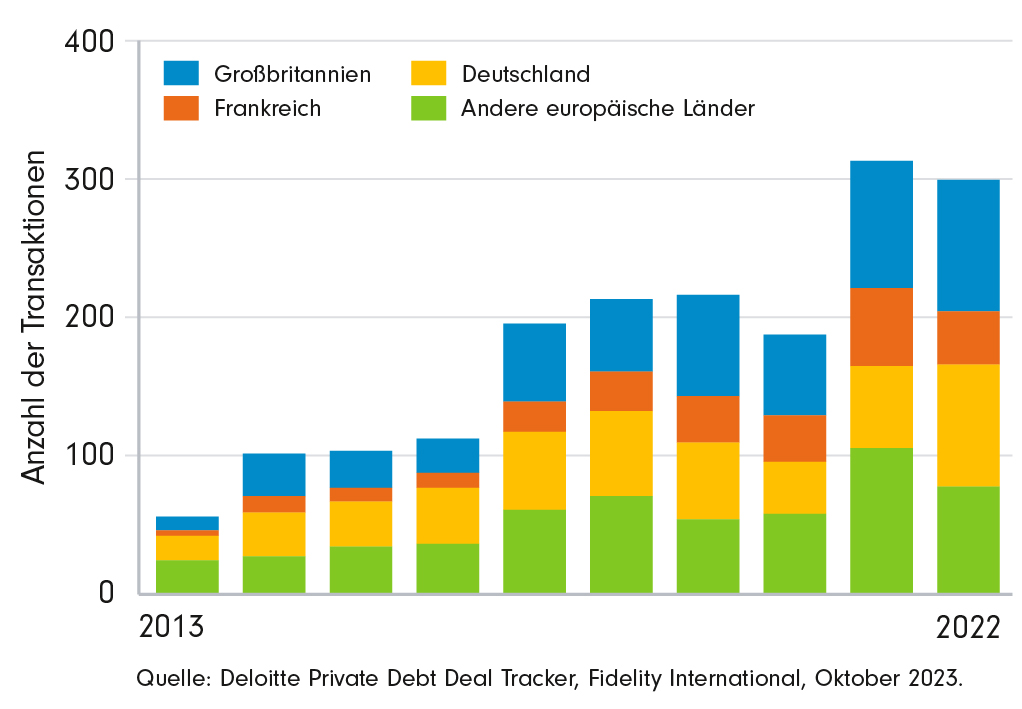

Das heißt aber nicht, dass der Markt schrumpfen wird. Im Gegenteil: Der europäische Direct-Lending-Markt sollte sogar weiterwachsen. Liegt der Investitionsschwerpunkt derzeit vor allem auf dem Gesundheits- sowie dem Finanz- und Dienstleistungssektor, also auf Geschäftsmodellen, die im Allgemeinen starke Cash-Flows generieren, sollte sich der Branchen-Fokus wieder ausweiten, sobald weitere Kreditnehmer wieder auf den Markt gelangen.

Auch wenn das Direct Lending in Ländern wie Deutschland, Frankreich und Großbritannien inzwischen breitere Akzeptanz genießt, gibt es noch Wachstumspotenzial – beispielsweise in den Niederlanden und in anderen europäischen Ländern. Über Europa und die USA hinaus könnte die nächste Phase des Direct Lending auch in Asien stattfinden, wo die Granularität der Kreditvergabe in den verschiedenen Ländern das Wachstum bisher behindert hat.

Institutionelle Anleger haben inzwischen Erfahrung

Eine der wichtigsten Veränderungen beim Direct Lending seit der globalen Finanzkrise ist, dass die institutionellen Investoren inzwischen Know-how in der Anlageklasse aufgebaut haben. Auch, wenn Direct Lending nicht wirklich neu ist, haben viele Investoren – vor allem in Europa – erst in jüngster Zeit entsprechende Kapazitäten aufgebaut.

Vor allem Sponsoren sind inzwischen mit Direct Lending vertraut. In der Folge ist der Anteil der über LBOs finanzierten Übernahmen in den letzten Jahren explodiert. In dieser Wachstumsphase hat die direkte Kreditvergabe bei Private-Equity-Transaktionen inzwischen den größten Anteil an der Gesamtfinanzierung.

Gleiches gilt für Anleger, die als Limited Partner investieren. Die Attraktivität der durchweg stabilen Cash-Renditen, geringe Volatilitäten sowie niedrige Ausfallraten machen es für eine anspruchsvolle Investorenbasis immer attraktiver, in diesen Markt zu investieren. Dazu zählen beispielsweise europäische Pensionsfonds sowie Versicherer. Bei den Letztgenannten spielen nicht nur die solide Rendite, sondern auch die Berücksichtigung von Solvency-II-Verpflichtungen eine wichtige Rolle.

Ausblick

Wenn der Investorenkreis noch breiter wird und sich größere Kapitalpools engagieren, kann dies den Markt weiter verändern. So ist es nicht ausgeschlossen, dass Aufsichtsbehörden einen genaueren Blick auf die Anlageklassen werfen, wenn diese zu einem festen Bestandteil im Markt für Unternehmensfinanzierungen werden. Zudem können höhere Transparenzanforderungen seitens der Investoren die Manager dazu veranlassen, ihr Reporting auszuweiten.

Mehr Investoren im Direct-Lending-Markt bedeuten wahrscheinlich auch mehr Liquidität. So findet in Europa bereits in geringem Umfang ein Handel mit Secondary-LP-Anteilen statt. Entwickelt sich dieser Trend weiter, könnte ein liquider Markt entstehen, bei dem die Assets nicht wie bisher zu historischen Kosten, sondern zu Marktpreisen bewertet werden.

Einige dieser Vorhersagen mögen spekulativ sein. Wenn sie sich bewahrheiten, würden sie diese Anlageklasse in den nächsten Jahren revolutionieren. Ich habe diese Anlageklasse in den letzten dreißig Jahren wachsen und sich professionalisieren gesehen, von den Anfängen bis zur Schwelle zum Mainstream. Der Direct-Lending-Markt wird grundsätzlich reifer und seine Investoren anspruchsvoller. Sowohl Manager als auch Investoren sollten sich über die damit verbundenen Herausforderungen im Klaren sein.

Kontakt und Autor:

Fidelity International

Kastanienhöhe 1

D-61476 Kronberg im Taunus

www.fidelityinstitutional.de

Annika Milz

Co-Head Institutionelle Kunden Europa

Tel.: +49 160 9544 0352

E-Mail: annika.milz@fil.com

Marc Preiser

Portfolio Manager Direct Lending

Fidelity International

Risikohinweise

Investments in Private Markets Anlagen sind, spekulativ, risikobehaftet und hoch illiquide und deshalb ungeeignet für Investoren, die ihre Anlage nicht langfristig (mindestens 10 Jahre) halten können.

Der Wert von Anlagen und der daraus erzielte Ertrag kann fallen oder steigen, sodass Sie möglicherweise einen geringeren Betrag als den Anlagebetrag zurückerhalten. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Richtwert für zukünftige Erträge.

Investments in Private Assets können in private oder weniger liquide Vermögenswerte investieren. Diese können schwer zu veräußern sein, und es kann sein, dass die Anleger nicht in der Lage sind, ihre Anlagen zum gewünschten Zeitpunkt zurückzugeben.

Private Debt Anlagen unterliegen dem Kreditrisiko, d.h. der Möglichkeit, dass Kreditnehmer mit ihren Zinszahlungen oder der Rückzahlung des Kapitals in Verzug geraten. Handelt es sich bei den Kreditnehmern um kleine oder mittlere Unternehmen, ist dieses Risiko höher. Zwar sind die Kredite in der Regel besichert, doch gibt es keine Garantie dafür, dass der Kredit Vorrang vor allen anderen Schulden hat, wenn er anderen Gläubigern nachgeordnet ist, oder dass die Sicherheiten dem Wert des Kredits entsprechen, wenn dieser liquidiert werden muss. Die Liquidität ist bei den verschiedenen Strategien unterschiedlich. Während es beispielsweise für breit angelegte Konsortialkredite einen aktiven Sekundärmarkt gibt, ist dieser für Direct Loans nicht so aktiv oder entwickelt.

Direct Lending Anlagen sollten als langfristige, mehrjährige Investitionen betrachtet werden, bei denen die Anleger:innen nur begrenzt die Möglichkeit haben, ihre Investition vorzeitig zurückzugeben. Wenn die Strategien ein gewisses Maß an Leverage beinhalten, kann dies die Rendite erhöhen, aber möglicherweise auch das Gesamtrisiko und die Volatilität des Nettoinventarwerts steigern.

Wichtige Informationen

Dies ist eine Marketing-Fachinformation und daher nur für professionelle Anleger und nicht für Privatanleger geeignet. Vervielfältigung und Verbreitung dieser Informationen sind nur mit vorheriger Genehmigung erlaubt. Fidelity veröffentlicht ausschließlich produktbezogene Informationen und gibt keine an den persönlichen Verhältnissen des Kunden ausgerichtete Anlageempfehlungen, außer wenn dies von einer entsprechend ermächtigten Firma in einer formellen Mitteilung mit dem Kunden verlangt wird. Die Unternehmensgruppe Fidelity International bildet eine weltweit aktive Organisation für Anlageverwaltung, die in bestimmten Ländern außerhalb Nordamerikas Informationen über Produkte und Dienstleistungen bereitstellt. Diese Kommunikation richtet sich nicht an Personen innerhalb der Vereinigten Staaten von Amerika und darf nicht von ihnen als Handlungsgrundlage verwendet werden. Diese Kommunikation ist ausschließlich an Personen gerichtet, die in Jurisdiktionen ansässig sind, in denen die betreffenden Fonds zum öffentlichen Vertrieb zugelassen sind oder in denen eine solche Zulassung nicht verlangt ist. Es liegt in Ihrer Verantwortung, sich zu vergewissern, dass jede Dienstleistung, jedes Wertpapier, jede Anlage, jeder Fonds oder jedes Produkt in Ihrem Land verfügbar ist, bevor Sie sich an Fidelity International wenden. Alle angegebenen Produkte und Dienstleistungen sowie alle geäußerten Meinungen sind, falls keine anderen Quellen genannt werden, die von Fidelity International. Fidelity, Fidelity International, das Logo Fidelity International und das Symbol F sind eingetragene Warenzeichen von FIL Limited. Herausgeber für institutionelle Anleger in Deutschland: FIL (Luxembourg) S.A., 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg. Zweigniederlassung Deutschland: FIL (Luxembourg) S.A. - Germany Branch, Kastanienhöhe 1, 61476 Kronberg im Taunus. Anleger/interessierte Anleger können sich unter folgendem Link über ihre jeweiligen Rechte bei Beschwerden und Rechtsstreitigkeiten informieren - in Englisch: Complaints handling policy (fidelity.lu) und in Deutsch: Beschwerdemanagement (fidelity.de). Die obigen Informationen beinhalten die Offenlegungspflichten der Fondsmanagement-Gesellschaft gemäß der Verordnung (EU) 2019/1156. Stand, sofern nicht anders angegeben: Dezember 2023. MK16173

Private Credit - Der richtige Due-Diligence-Ansatz ist entscheidend für erfolgreiche Co-Investments

Jakob Schramm, Head of Private Credit, Florian Hofer, Director Private Credit, Golding Capital Partners

Die Zinswende hat viele Marktteilnehmer auf dem falschen Fuß erwischt. Während die wirtschaftliche Unsicherheit auf erhöhtem Niveau verharrt und das abrupt veränderte Zinsniveau Finanzierungen erschwert, ist eine umfassende und detaillierte Due Diligence heute noch wichtiger als vor der Zinswende. Die Autoren zeigen auf, welche handfesten Gründe es gibt, bei Co-Investments eine eigene, komplett unabhängige zweite Due-Diligence vorzunehmen, und welche Vorteile sich für Investoren daraus ergeben.

Während sich auf Makro-Ebene eine erste Entspannung abzeichnet, kann davon auf der Mikro-Ebene noch nicht die Rede sein. Bei der Zinsentwicklung erwarten Strategen für 2024 eine Seitwärtsbewegung, verbunden mit der Erwartung niedrigerer Zinsen ab der zweiten Jahreshälfte. Auf Unternehmensebene hingegen sind die Folgen der Zinswende alles andere als verdaut. Seit Mitte 2023 sind nach Angaben des Statistischen Bundesamts bei den Regelinsolvenzen durchgängig zweistellige Zuwachsraten im Vorjahresvergleich zu beobachten. Im Zeitraum von Januar bis September 2023 ist die Zahl der Unternehmensinsolvenzen um 24,7 Prozent gestiegen, die Forderungen der Gläubiger bezifferten die Amtsgerichte auf rund 21,1 Milliarden Euro. Zu beachten ist, dass davon insbesondere Unternehmen aus den Sektoren Bauwirtschaft und Einzelhandel betroffen waren – Branchen, die für Co-Investments aufgrund der Due-Diligence-Anforderungen seit jeher keine Rolle spielen.

Zurückhaltung der Banken

Die Folge ist, dass Banken bei der Kreditvergabe an Unternehmen noch selektiver und zurückhaltender werden. Im jüngsten Quartalsbericht der Europäischen Bankenaufsicht EBA verzeichnete die Behörde eine EU-weite Verschärfung der Kreditvergaberichtlinien in Verbindung mit einem verhaltenen Kreditwachstum. Die Kreditinstitute stehen unter dem zunehmenden Druck der Aufsicht, ihre Eigenkapitaldecke zu stärken. Gleichzeitig tragen sie schwer an den immer noch relativ hohen Volumina problembehafteter Kredite in ihren Bilanzen. Die Institute konzentrieren ihr Kreditgeschäft daher auf die größten Konzerne unter ihren Firmenkunden und vergeben immer weniger Kredite an mittelständische Unternehmen. Sie haben ihre Kapazitäten in der Kreditanalyse und -vergabe bereits gedrosselt. Damit gehen auch gewachsene Kundenbeziehungen und regionale Nähe verloren. Die Banken verlieren dadurch die wertvolle Kompetenz, die Zukunftsfähigkeit einzelner Unternehmen einzuschätzen, und lehnen häufiger die Finanzierung auch solcher Geschäftsmodelle ab, die bei näherer Betrachtung sehr aussichtsreich wären. Da häufig auch die Kapazitäten für die Betreuung ihrer größten und besten Schuldner rückläufig sind, sehen wir, dass nicht nur kleinere mittelständische Firmen, sondern zunehmend auch größere Konzerne private Finanzierungen nachfragen. Die Rede ist von Konzernen mit einem EBITDA von 100 Millionen Euro und mehr, die sich bis vor Kurzem problemlos über den liquiden Markt finanziert hätten. Auf der Suche nach Alternativen in der Unternehmensfinanzierung haben mittlerweile viele CFOs erkannt, dass private Kreditgeber eine ernst zu nehmende Alternative darstellen. Hinzu kommt, dass Private-Debt-Fonds obendrein häufig in der Lage sind, passgenauere Lösungen anzubieten als Banken. Das kommt gerade schnell wachsenden Unternehmen zugute, die sehr spezifische Bedürfnisse haben, zum Beispiel was Tilgungspläne betrifft. Während die Banken hierbei oft das Augenmerk auf harte Assets legen, die sich im Insolvenzfall verwerten lassen, steht für die Fonds die Zukunftsfähigkeit des Geschäftsmodells im Fokus.

Während also die wirtschaftliche Unsicherheit auf erhöhtem Niveau verharrt und das abrupt veränderte Zinsniveau Finanzierungen, Brücken- und Refinanzierungen erschwert, ist eine umfassende und detaillierte Due Diligence heute noch wichtiger als vor der Zinswende. Und anders als während der Corona-Pandemie, wo das Augenmerk bereits verstärkt auf Geschäftsmodellen mit geringer Korrelation zum privaten Konsum lag, wird heute die Frage nach der Kapitaldienstfähigkeit noch höher gewichtet. Im Kern geht es dabei um die Frage: Können sich die Unternehmen die Zinsen auch in Zukunft noch leisten?

Das Wie macht den Unterschied bei der Due-Diligence

Die Kompetenz, eine umfassende Due Diligence durchzuführen, macht in dieser Situation den entscheidenden Unterschied. Bei der Due Diligence eines Private-Debt-Co-Investments wird eingehend geprüft, wie stabil das Geschäftsmodell des Kreditnehmers ist, welche Position er auf dem Markt hat, auf dem er tätig ist, und welche Eintrittsbarrieren diese Position absichern. Die Chancen und Wachstumsperspektiven dieses Markts werden unter die Lupe genommen, und dabei werden auch gesellschaftliche und regulatorische Trends berücksichtigt, die sich vorteilhaft oder nachteilig auswirken können. Selbstverständlich geht es auch um die Kapitalstruktur des Unternehmens, ob der zu erwartende Cashflow für Zins und Tilgung ausreicht, und welche Kreditsicherungsklauseln und Sicherheiten im Fall eines Zahlungsausfalls greifen. Gerade wirkungsvolle Covenants im Kreditvertrag müssen sichergestellt werden, damit sie im Ernstfall auch tatsächlich den erhofften Schutz vor Verlusten bieten.

Zum Verständnis sei das Prinzip von Co-Investments, bei denen Private-Debt-Fonds (als sogenannte General Partner) die Investoren in ihren jeweiligen Fonds (sogenannte Limited Partner) die Möglichkeit geben, zusätzlich zur Fondsinvestition sich an spezifischen Transaktionen direkt zu beteiligen, an dieser Stelle kurz erläutert. Vor dem Hintergrund steigender Transaktionsgrößen erlauben Co-Investments dem General Partner, eine zu hohe Konzentration in seinem Portfolio zu vermeiden oder versetzen ihn überhaupt erst in die Lage, das notwendige Kapital für bestimmte Private-Debt-Transaktionen aufzubringen, die immer häufiger Volumina von mehreren hundert Millionen Euro erreichen.

Worin sich Co-Investoren in der Praxis bei ihren Engagements aber wesentlich voneinander unterscheiden, ist ihr Due-Diligence-Ansatz. Viele Co-Investoren begnügen sich mit dem Einblick in die Due Diligence des Hauptinvestors. Sie nehmen keine eigene Due Diligence vor. Dabei ist nach unserer Einschätzung gerade der richtige Due-Diligence-Ansatz langfristig entscheidend für erfolgreiche Co-Investments. Nimmt ein Co-Investor eine eigene, komplette, unabhängige zweite Due-Diligence-Prüfung vor, bringt das eine Reihe von Vorteilen mit sich. Das Vorgehen hat handfeste Gründe und macht sich – wie die Praxis zeigt – für Investoren bezahlt. Der zweite Aspekt, in dem sich das Engagement von Co-Investoren stark unterscheidet, liegt in der Auswahlmöglichkeit an sich: Nicht alle Co-Investoren verfügen über das gewachsene und breite Netzwerk zu den Fonds, mit denen sehr enge Beziehungen bestehen. Dieses Netzwerk aber ist Voraussetzung dafür, Investmentchancen in großer Zahl zu prüfen und mit hoher Selektivität auszuwählen.

Unterschiedliche Anreize

Ein Private-Debt-Fonds-Manager hat unter Umständen andere Anreize, die nicht zu einhundert Prozent kongruent mit den Interessen seiner Investoren sind. Schwierigkeiten können beim Sourcing von Debt-Deals entstehen, da der Debt-Fonds-Manager die Pipeline füllen muss, aber möglicherweise nicht über ausreichend gute Sourcing-Kanäle verfügt, um das Portfolio mit konsistent hoher Qualität zu füllen. Ein weiterer Aspekt sind die bei der Portfoliokonstruktion angewandten Parameter. Je nach Risikoneigung ergeben sich Unterschiede bei der Auswahl und Gewichtung der Parameter. Die von uns durchgeführte unabhängige zweite Due Diligence bringt unsere eigenen, überaus defensiven Parameter ein, die Grundlage unserer proprietären Portfoliokonstruktion sind.

Hinzu kommt der Aspekt von Anschlussfinanzierungen im Zeitverlauf, der vor dem Hintergrund der Zinswende an Aktualität gewonnen hat. Debt-Fonds-Manager, die vor drei bis vier Jahren finanziert haben, gewähren häufig Anschlussfinanzierungen – ohne umfassende neuerliche Prüfung und zu den gleichen Bedingungen. Gerade vor dem Hintergrund der Zinswende sind aber die Bedingungen von damals obsolet. Es ist möglich, dass sich die Kapitaldienstfähigkeit seit der ersten Finanzierung erheblich eingetrübt hat. Die unabhängige zweite Due Diligence schafft auch an dieser Stelle Mehrwert und erlaubt das Rosinenpicken, das langfristig Risiken minimiert.

All diese zusätzlichen Prüfungen setzen indes voraus, dass ein breit aufgestelltes Team mit der entsprechenden Direkt-Investment-Expertise bereitsteht, um die unabhängige Due Diligence in angemessener Zeit darzustellen. Auf Grundlage unserer langjährigen Erfahrung in der Umsetzung entsprechender Prüfungsprozesse werden wir auch im aktuellen Marktumfeld häufig auf Co-Investment-Gelegenheiten angesprochen. Denn während bei einzelnen Unternehmensfinanzierungen, die von privaten Kreditfonds finanziert werden, zuletzt – infolge rückläufiger Zahlen bei Unternehmensverkäufen – die Nachfrage abgenommen hat, hat die Suche nach Co-Investoren in Verbindung mit Markttransaktionen deutlich zugenommen.

Ein weiterer Grund, warum Co-Investoren von Fonds gesucht werden, liegt in der nachlassenden Fundraising-Dynamik der vergangenen Jahre. Um Kapital für eventuelle Problemfälle im Portfolio zurückzuhalten und den Anteil einzelner Kredite am gesamten Fonds zu beschränken, haben Fonds ihre Ticketgrößen reduziert. Es kommt noch häufiger als in der Vergangenheit vor, dass Co-Investoren mit ins Boot genommen werden müssen.

Fazit und Ausblick

Co-Investing wird als interessante Alternative zu einem Fondsinvestment weiter an Bedeutung gewinnen, da es sich positiv auf Kostenstruktur und Rendite des Portfolios auswirkt und zudem die Transparenz von Transaktionen und Schuldnern verbessert. Die dabei aus unserer Sicht unabdingbare doppelte Due Diligence funktioniert dabei wie ein Trichter: Erst das gewachsene und breite Netzwerk zu den Fonds, mit denen sehr enge Beziehungen bestehen, eröffnet Zugang, Investmentchancen in großer Zahl zu prüfen und mit hoher Selektivität auszuwählen. Hierbei kommt es durchaus auf die Menge an, und tägliche Kontakte sind die Voraussetzung für das Sourcing von Co-Investments. Aber erst im Zusammenspiel mit der doppelten Due Diligence und dem konsequenten Rosinenpicken entsteht jener Mehrwert für Investoren, der in einem veränderten Marktumfeld, das noch mehr Wert auf den Cashflow legt, Voraussetzung für sichere und stabile Erträge ist.

Kontakt und Autor:

Golding Capital Partners GmbH

Einsteinstraße 172

81677 München

www.goldingcapital.com

Jakob Schramm

Head of Private Credit

Tel.: +49 89 419997 173

E-Mail: schramm@goldingcapital.com