Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor:

2. März 2022 (15.00 - 16.30 Uhr)

BAI Webinar "Outlook Venture Capital"

31. März 2022

BAI-Mitgliederversammlung

2. Mai 2022 (Kap Europa, Frankfurt)

Pre-Event zu ESG: Daten & Research, im Rahmen der AIC 2022 (Kap Europa, Frankfurt), mit einem Key-note Vortrag von Prof. Dr. Christian Klein, Professor für Sustainable Finance, Universität Kassel

3. & 4. Mai 2022 (Kap Europa, Frankfurt)

BAI Alternative Investor Conference (AIC)

Mit Vorträgen u.a. von

- Prof. Dr. Axel Ockenfels, Professor für Wirtschaftswissenschaften Universität zu Köln, Gründer Laboratorium für Wirtschaftsforschung.

- Prof. Dr. Ottmar Edenhofer, Technische Universität Berlin, Direktor und Chefökonom Potsdam-Institut für Klimafolgenforschung (PIK), Gründungsdirektor Mercator Research Institute on Global Commons and Climate Change (MCC).

- Prof. Dr. Jens Südekum, Professor für Internationale Volkswirtschaftslehre, Düsseldorf Institute for Competition Economics (DICE), Heinrich-Heine-Universität Düsseldorf, Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie (BMWi).

- Investorenvortrag von Verena Kempe, Head of Investment Management, KENFO - Fonds zur Finanzierung der kerntechnischen Entsorgung.

- Get-together-Speech von Jonas Deichmann, mehrfacher Weltrekordhalter und Bestseller-Autor

23. Juni 2022 (Druckwasserwerk, Frankfurt)

Jubiläumsfeier des BAI anlässlich seines 25-jährigen Bestehens

Leitartikel

Frank Dornseifer, BAI e.V.

Der ELTIF und sein Review: Neues Rechtskleid für ein unterschätztes Fondsprodukt

Michael Bommer, BAI e.V.

Kreditfonds und mehr: zur Novelle der AIFM-Richtlinie

Nora Hesse, BAI e.V.

The Rise of European Venture: An overview of the development of the European venture ecosystem and its contribution to the global venture landscape

Ross Morrison and Calum Paterson, Adams Street Partners

Can LPs Time Their Exposure to Private Equity?

David T. Robinson, Landmark Fellow

Was ein CIO über die neuen Perspektiven von Private Equity denkt

Harald Klug, BlackRock

Private Equity: Auf der Suche nach den positiven Anzeichen für eine nachhaltige Zukunft

Maïa Ferrand,Candriam

Mit Risikokapital einen grünen und nachhaltigeren Planeten schaffen

Ines Bergmann-Nolting/Jan Lozek, Geschäftsführer der Future Energy Ventures Management GmbH und Christian Storck, MBA, LL.M., LL.M. Abteilungsdirektor M.M.Warburg & CO

Finde den Sweet Spot bei Co-Investments

Caroline Heinrichs, Natixis Investment Managers

Leitartikel

BAI e.V.

Sehr geehrte Damen und Herren, liebe Mitglieder,

wer gedacht oder erhofft hatte, dass dieses neue Jahr 2022 gemächlich starten würde, der wurde schnell eines Besseren belehrt. Corona nervt weiter wie eine Zahnwurzelbehandlung ohne Betäubung. Der Ukraine-Konflikt hatte sich ohnehin schon zu einem Pulverfass in einem Brandring entwickelt; nun hat der russische Präsident sogar selbst die Fackel an die Zündschnur gelegt und niemand weiß, wie weit er mit seinen Sowjet-Allmachtphantasien noch gehen wird. Neben Pandemie (oder mittlerweile Endemie?) und Geopolitik gibt es dann noch einen Dritten im Bunde und das ist – Sie wissen es – die Inflation. Diese Sau wird nun seit einigen Wochen durchs Dorf getrieben und schreckt nicht nur Konsumenten, sondern auch weltweit die Kapitalanleger auf. Und die Inflationssau ist natürlich nicht allein unterwegs, sondern hat einen Begleiter im Gepäck namens Zinswende. Dieser Zeitgenosse wiederum hat leicht schizophrene Züge, auf der einen Seite – jenseits des Atlantiks – mit einer relativ klaren Strategie der FED hin zu leichten schrittweisen Zinserhöhungen, auf der anderen Seite – diesseits des Atlantiks – mit einer bislang sehr nebulösen und zögerlichen Einschätzung und Strategie der EZB, die Märkte und Marktteilnehmer deutlich verwundert; immerhin hat nun kürzlich die EZB Leitzinserhöhungen zumindest nicht mehr ausgeschlossen. Dass die Börsen aktuell also ein bisschen Achterbahn fahren, verwundert somit nicht; lediglich, dass der von manchen Propheten als sicherer Hafen hochgejubelte Bitcoin nun sein Antikorrelationsnimbus endgültig verloren hat. Daraus lernen wir zum einen, dass auch in dieser Assetklasse die Rechnung nicht ohne die Anleger gemacht werden sollte, und zum anderen, dass Aussagen zur Korrelation immer mit Vorsicht zu genießen sind. Man erinnere sich nur – mit einem Augenzwinkern – etwa an die starke Korrelation zwischen US-Rohölimporten und dem Pro-Kopf-Verbrauch an Hühnchenfleisch.

BAI Assetklassenausblick 2022

Das Jahr 2022 beginnt also recht kniffelig und hält zudem zahlreiche Überraschungen bereit. Der im November veröffentlichte BAI Investor Survey mit seinen vielfältigen und interessanten Erkenntnissen der über 100 teilnehmenden Investoren zeigte bereits eindrucksvoll, welche Fundamentalrisiken auf der einen Seite, und welche assetklassenspezifischen Risiken auf der anderen Seite, die Branche und Investoren auf dem Radar haben sollten. Und genau deshalb hatten wir uns vorausschauend dazu entschlossen, dieses Jahr mit einer kurzen Webinar-Reihe mit Ausblicken auf verschiedene Assetklassen aus dem Segment Alternative Investments zu eröffnen, um mit Branche und Investoren Szenarien, Chancen und Herausforderungen der Kapitalanlage zu diskutieren. Nach dem Auftaktwebinar zu Private Equity und Private Debt folgte bereits ein zweites Webinar zu Infrastruktur und Real Estate und bei beiden Webinaren konnten wir Rekordbeteiligungen verzeichnen, was ein Beleg dafür ist, wie sehr diese Themen Branche und Investoren umtreiben.

Überaus erkenntnisreich war zudem der sehr gelungene makroökonomische Eröffnungsvortrag von Dr. Ulrich Kater, dem Chefvolkswirt der DekaBank Deutsche Girozentrale, mit seinen Ausführungen zur Entwicklung der Inflation und den – bisherigen – Prognosen der EZB, der ökonomischen Überwindung von Corona und einem möglichen Exodus im Mittelstand, zur resistenten Realzinsfalle und vielen weiteren makroökomischen Aspekten und Szenarien. Damit wiederum war der Auftakt gemacht für die Vorstellung und Diskussion der verschiedenen Assetklassen, die Sie, falls Sie an den ersten beiden Webinaren nicht teilnehmen konnten, sich auf der BAI-Homepage noch anschauen können. Das nächste Webinar mit einem Ausblick auf Liquid Alternatives und Hedgefonds findet in der 8. Kalenderwoche statt und wir werden Sie schon kurzfristig zum Programm informieren. Liquide Strategien wurden aus unserer Sicht von institutionellen Investoren in der Vergangenheit tendenziell vernachlässigt, dabei sind sie weiterhin ein wichtiger Portfoliobaustein und gerade in volatilen Zeiten benötigen wir Absicherungsstrategien mehr denn je.

Alternative Investor Conference (AIC) 2022

Haben Sie in diesem Jahr schon unsere Konferenzseite www.ai-conference.com besucht? Falls ja, dann haben Sie alles richtig gemacht und sind bestens über das fast finale Programm unserer Flagship-Konferenz vom 2. bis 4. Mai informiert. Falls nein, und wenn Sie sich wundern, dass die AIC in diesem Jahr drei Tage dauert, dann sollten Sie umgehend den vorgenannten Link – nach Lektüre dieses Newsletters – anklicken und sich informieren. Mit Prof. Dr. Ottmar Edenhofer, Prof. Dr. Christian Klein, Prof. Dr. Axel Ockenfels und Prof. Dr. Jens Südekum präsentieren wir auch in diesem Jahr wieder einmal hochkarätige Key-note Speaker aus der Wissenschaft mit praxisrelevanten Themen für Investoren und Branche. Ebenso bekommen Investoren in dem exklusiven Investorenworkshop nicht nur wieder ihr eigenes Forum für den Erfahrungsaustausch, mit Frau Verena Kempe, Head of Investment Management des KENFOs, liefert zudem ein einzigartiger Investor in Deutschland außergewöhnliche Einblicke in sein Portfolio und seine Strategie. Mit den nunmehr auch vom BAI-Investorenbeirat ausgewählten Mitgliederslots, aber auch den Panels und den Vorträgen der Gold-/Dinner-Sponsoren in den Break Out Sessions decken wir dann wiederum relevante und aktuelle Themen aus der Welt der Alternative Investments umfassend ab.

Und nicht nur das, zusätzlich zu den beiden Hauptkonferenztagen am 3. und 4. Mai gibt es ein Pre-Event am 2. Mai mit dem Schwerpunkt auf ESG&Daten, einem der zentralen Themen in diesem Jahr mit Blick auf die weiteren Arbeiten an und der Umsetzung der Maßnahmen der Sustainable Finance Initiative. Aber nicht nur das Pre-Event ist ein Novum auf der AIC, sondern auch die gemeinsame Abendveranstaltung im Westhafen Pier am 3. Mai, zu der wir erstmals nicht nur alle AIC-Teilnehmer, sondern auch Jonas Deichmann, mehrfacher Weltrekordhalter bei Ironmans und Kontinentalläufen, sowie Bestseller-Autor, begrüßen dürfen. Auch in diesem Jahr werden wir also die Attraktivität dieser einzigartigen Konferenz weiter erhöhen und wir freuen uns auf ein persönliches (!) Wiedersehen.

BAI Verbandsjubiläum - 25 Jahre BAI

Das Jahr 2022 hat aber noch weitere Highlights zu bieten, und eins davon ist das 25-jährige Verbandsjubiläum, welches wir am 23. Juni feierlich begehen werden. Seit 1997 tritt der BAI assetklassen- und produktübergreifend für die Belange der Alternative-Investments-Branche und der Investoren ein. Gemeinsam mit unseren rund 250 Mitgliedern und unserem großen Netzwerk aus institutionellen Investoren und Vertretern aus Politik, Aufsicht und Branche werden wir dieses freudige Ereignis in diesem Jahr gebührend feiern. Begleiten Sie uns also durch dieses wichtige Jahr und notieren Sie vor allem den Termin. Zu gegebener Zeit informieren wir Sie über Details zu dem Event.

Zum Auftakt unseres Jubiläumsjahrs haben wir übrigens auch einen neuen Imagefilm erstellt, den wir Ihnen hier erstmalig präsentieren dürfen. Wir hoffen, dass er Ihnen so gut gefällt wie uns. In den sozialen Medien werden wir auch eine Kurzversion einstellen. Wir freuen uns auf Ihre Likes!

2022 wird auch regulatorisch ereignis- und abwechslungsreich

Dass 2021 bereits ein regulatorisches Hammer-Jahr war, haben Sie selbst erfahren dürfen. Wer glaubte oder hoffte, dass 2022 zumindest in dieser Hinsicht geschmeidiger wird, dem darf ich nachfolgend eine kleine Auswahl an Regulierungsprojekten für dieses Jahr skizzieren:

ESG/Sustainable Finance

Zunächst gibt es in diesem Jahr erheblichen Implementierungsaufwand im Hinblick auf die vielfältigen neuen Vorgaben des komplexen Sustainable Finance Regelwerks. Unter der Offenlegungsverordnung SFDR werden schon bald die finalen Durchführungsbestimmungen, also die sog. RTS, veröffentlicht, die dann umgesetzt werden müssen. Datenerhebung auf der einen Seite, Datenverarbeitung auf der anderen Seite und dann die Überführung in Templates mit der anschließenden Offenlegung sind alles andere als trivial. Gerade wurde dann auch das sog. EET, also das European ESG Template, von dem Branchenausschuss FinDatEx zur Konsultation gestellt, mit dem die vielen Berichtspflichten konsolidiert werden sollen. Auch hier entsteht wiederum erheblicher Umsetzungsaufwand. Gleiches gilt für die ESG-konforme Anlegerberatung gem. MiFID, die ab August gilt. Auch die Taxonomieverordnung ist und bleibt eine Großbaustelle, denn diese ist weder im Hinblick auf die verschiedenen Umweltziele komplett (bislang werden bekanntlich nur Klimaschutz und Anpassung an den Klimawandel abgedeckt; die restlichen vier Umweltziele stehen noch aus), schon gar nicht im Hinblick auf soziale und Governance Aspekte. Das wird uns noch über das Jahr hinaus beschäftigen.

AIFMD- und ELTIF-Review

Dann treiben uns natürlich AIFMD- und ELTIF-Review um. Der AIFMD-Review wird von uns im Grunde unterstützt und die Vorschläge für Kreditfonds könnten aus unserer Sicht wichtige Impulse setzen, z.B. für die Finanzierung von KMUs und Infrastruktur. Bei dem großen Interesse der Investoren an Kreditfonds ist ein gestärkter Binnenmarkt für diese, insbesondere die grenzüberschreitende Kreditvergabe, eine wichtige Weiterentwicklung. Allerdings wird es darauf ankommen, dass die tatsächliche Ausgestaltung und Umsetzung nicht am Ende konterkariert wird, wie etwa hier in Deutschland, wo eine in weiten Teilen sachfremde Anlehnung an das Bankaufsichtsrecht das Pflänzchen Kreditfonds wieder im Keim erstickte. Wir sehen zudem die Gefahr, dass zum einen Auslagerungsmöglichkeiten – gerade im Drittstaatenkontext – de facto erschwert werden, zum anderen das Liquiditätsrisikomanagement überfrachtet wird. Auch die vorgeschlagenen, immer granularer werdenden Berichtspflichten sind nicht ohne. Hier gibt es ja keine Missstände; die Aufsicht braucht wesentliche Informationen und keine überflüssigen Informationen.

Der parallellaufende ELTIF-Review verdient breite Unterstützung und wir sind zuversichtlich, dass sich dieses besondere europäische Fondsformat mittelfristig durchsetzen wird. Die stärkere Differenzierung zwischen Fonds für institutionelle und für Privatanleger ist konsequent und größere Flexibilität, sowohl bei den Strukturen als auch bei den zulässigen Assets, bringen die Branche und Investoren weiter. Bei diesem Gesetzgebungsprozess erwarten wir weniger bis kaum Reibungsverluste und werden dieses besondere und zukunftsträchtige Fondsformat demnächst auch in einem eigenen Webinar vorstellen. Zum AIFMD-Review, wie auch zum ELTIF-Review finden Sie übrigens in diesem Newsletter zwei Kurzbeiträge aus der BAI-Geschäftsstelle mit einem Überblick über die wichtigsten geplanten Neuerungen.

Solvency- und CRR-Review

Nur der Vollständigkeit halber seien hier auch zwei wichtige investorenbezogene Regulierungsbereiche, nämlich Solvency und CRR, genannt, denn auch hier läuft der Review-Prozess auf Hochtouren und wir müssen sicherstellen, dass der gestiegenen Investorennachfrage nach Alternative Investments nicht – wieder einmal – regulatorische Knüppel zwischen die Beine geworfen werden. Hier konnten wir erste Fortschritte erzielen, bspw. reduzierte Eigenmittelanforderungen für qualifizierte Infrastruktur oder sog. Long Term Equities, aber dennoch muss der weitere Gesetzgebungsprozess sorgfältig und aufmerksam begleitet werden.

Digital Finance

Und natürlich verlieren wir auch das Megathema Digitalisierung nicht aus den Augen, nachdem wir hier im letzten Jahr ja durchaus Impulse setzen und Erfolge verbuchen konnten. Hier in Deutschland gibt es jetzt die ersten Kryptowertpapiere nach dem eWpG, das ist ein echter Meilenstein. Demnächst wird auch die Verordnung für Kryptofondsanteile verabschiedet und dann werden wir bestimmt kurzfristig auch die ersten Fonds auf der Blockchain sehen. Das wird nicht nur auf der technologischen Seite sehr spannend, sondern dürfte auch erhebliches Effizienzpotential für die Branche bedeuten. Noch eine Nummer größer ist schließlich auf europäischer Ebene das kurz vor der finalen Verabschiedung stehende Maßnahmenpaket unter dem Digital Finance Package. Bis Mitte des Jahres sollten die einschlägigen Regelwerke für Kryptoassets (MiCAR), zum DLT-Pilotregime usw. verabschiedet sein und dann sind wir – auch regulatorisch – mitten in der neuen digitalen Finanzwelt.

Damit aber nicht genug, denn auf nationaler Ebene hat die neue Bundesregierung ja gerade erst die Arbeit aufgenommen und hier dürfte auch noch die eine oder andere Gesetzgebungsinitiative folgen. Nach dem nur bedingt gelungenen Fondsstandortgesetz brauchen wir weiter eine ernstgemeinte und fokussierte Stärkung des Fondsstandortes Deutschland. Sustainable und Digital Finance sind zwei Entwicklungen, die riesiges Potential insbesondere für die Fondsbranche beinhalten und zudem signifikante volkswirtschaftliche Impulse setzen. Der Ampel-Koalitionsvertrag ist mit Blick auf die Finanzbranche im Allgemeinen bzw. die Fondsbranche im Speziellen hingegen eher farblos. Hier muss die neue Bundesregierung also nachlegen, gerade auch weil ein großer Teil der deutschen Altersvorsorge über Fonds zukunftsfest investiert wird und dies im andauernden Niedrigzinsumfeld auch nicht einfacher wird. Ein konsistentes Regelwerk aus Aufsichts- und Steuerrecht ist also Pflicht und nicht etwa nur Kür.

Kurzum: uns und Ihnen steht ein ereignisreiches und abwechslungsreiches Regulierungsjahr bevor!

Schwerpunktthema Private Equity und Venture Capital

Den Auftaktthemenschwerpunkt in diesem Jahr bildet Private Equity und Venture Capital. Bei Private Equity sind Sie weitgehend sattelfest, so dass wir hier mit unseren Fachbeiträgen und den begleitenden Webinaren immer weiter in die Breite und Tiefe gehen. Dem Segment Venture Capital hingegen wollen und werden wir zukünftig mehr Aufmerksamkeit widmen, eben damit auch diese Assetklasse weiter erschlossen wird. Die Marktreife hat auch in Deutschland ein neues Niveau erreicht, zwar langsam, aber durchaus stetig, und gerade in diesem Segment will die neue Bundesregierung wichtige Impulse setzen und ganz frisch erst haben Deutschland und Frankreich bekanntlich eine Start-up-Initiative mit dem Namen European Tech Champions Initiative (ECTI) gestartet. Genau deshalb wollen wir auch Investoren verstärkt an diese Assetklasse heranführen und haben nicht nur den Themenschwerpunkt dieses Newsletters entsprechend benannt, sondern bieten Ihnen auch ein flankierendes Webinar zum Thema am 3. März an.

Ich wünsche eine abwechslungsreiche und informative Lektüre unseres Newsletters!

Frank Dornseifer

Mitgliederneuvorstellung

Seit Beginn des Jahres haben wir bereits acht neue Mitglieder gewinnen können

Wir freuen uns sehr, nun auch

-

ansa capital management AG

-

CrossLend GmbH

-

H&A Global Investment Management

-

HanseMerkur Trust AG

-

Kapital 1852 Beratungs GmbH

-

Plutoneo Consulting GmbH

-

Profidata AG

-

Union Asset Management Holding

als Mitglieder begrüßen zu dürfen.

Eine Übersicht über alle 246 BAI Mitglieder finden Sie hier.

ansa capital management AG

ansa capital management ist eine Investmentboutique. Wir konzentrieren uns auf die Entwicklung und Umsetzung globaler Total-Return und Absolute-Return Strategien auf quantitativer Basis. Global Macro ist unsere Passion. Aufbauend auf den wissenschaftlichen Erkenntnissen der letzten 50 Jahren und der Neugier auf neue Methoden im modernen Portfoliomanagement entwickeln wir quantitative Investmentprozesse. Nachvollziehbare Kausalitäten und ein aktives Risikomanagement sind für uns unabdingbar. Dafür sind verbindliche Regeln wichtig. Der Erfolgstreiber aller Strategien ist ein stringenter Investmentprozess. Bei ansa capital management finden Sie junge Professionals und sehr erfahrende Portfoliomanager in einer besonderen Symbiose. Uns prägt ein hoher professioneller Anspruch an alles was wir tun und uns verbindet eine besondere Leidenschaft für Kapitalmärkte und quantitative Modelle.

CrossLend GmbH

CrossLend ist ein FinTech, das mittels technologiegetriebener End-to-End-Lösungen für Kredittransaktionen die Brücke zwischen Kreditgebern und institutionellen Investoren schlägt. Unser Produktangebot umfasst die Bereiche Daten, Markt sowie Verbriefung und bieten eine skalierbare Infrastruktur für Kapitalmarktteilnehmer, die oft noch auf veraltete Technologie angewiesen sind.

Die modularen Lösungen von CrossLend, gepaart mit langjähriger Erfahrung in den Bereichen Private Debt und Digital Lending eröffnen vielfältige Anwendungsmöglichkeiten. Banken werden so beispielsweise bei der Digitalisierung ihrer Bilanzen und Asset Manager bei den Themen Datenmanagement, Portfolioanalyse und Reporting unterstützt. Kreditgebern hilft CrossLends digitale Plattform bei dem Zugang zu Investoren, der Datenstandardisierung sowie einer effizienten Verbriefung.

CrossLend wird von der BaFin in Deutschland und der FCA in UK beaufsichtigt und von einer Reihe renommierter strategischer Investoren wie mouro capital (Santander), ABN Amro, Lakestar und Earlybird unterstützt.

H&A Global Investment Management

Wir sind ein stark wachsender und aktiver Asset Manager für institutionelle Anleger mit hohen Ansprüchen. H&A Global Investment Management GmbH ist als Asset Manager Teil der global aufgestellten Fosun Gruppe. In Deutschland zählt die Frankfurter Leben Versicherungsgruppe, eine der führenden Konsolidierungsplattformen, und die Hauck Aufhäuser Lampe Privatbank AG zu unseren Gesellschaftern. Individuell und zielgerichtet erarbeiten wir passende und leistungsstarke Lösungen für unsere Kunden. Dabei profitieren wir intensiv von der Expertise aus der sehr engen Zusammenarbeit mit unseren Gesellschaftern und den entsprechend international ausgerichteten Anlagestrategien in liquiden sowie alternativen Assetklassen. Auch unsere langjährige Erfahrung in der Betreuung vielzähliger institutioneller Investoren in Deutschland kommt unseren Kunden zu Gute.

HanseMerkur Trust AG

Die Kompetenz der HanseMerkur Trust AG stützt sich auf über 146 Jahre Erfahrung im Risikound Kapitalanlagemanagement der Versicherungsgruppe HanseMerkur. Als mittelständischer hanseatischer Asset Manager verwaltet die HanseMerkur Trust AG anlegerindividuelle Spezialfondsmandate und Publikumsfonds für institutionelle Anleger. Unsere entwickelten Fondslösungen (in liquiden und illiquiden Assets, insbesondere Private Debt) legen den Fokus auf das Erwirtschaften der Zielrendite (Absolute Return) und den Schutz des Vermögens (Wertsicherung). Unsere Absolute Return-Strategien bieten aktives und risikobewusstes Fondsmanagement, um unseren Kunden auch in Zeiten niedriger Zinsen die Erreichung ihrer absoluten Renditeziele zu ermöglichen. Unsere Wertsicherungsstrategien sind regelbasiert, prognosefrei und maßgeschneidert, um das Anlagerisiko unserer Kunden transparent, verlässlich und anlegerindividuell zu kontrollieren.

Kapital 1852 Beratungs GmbH

Die Kapital 1852 als Manager für illiquide Assets der seit 1796 im deutschen Mittelstand verankerten Hauck Aufhäuser Lampe Privatbank, hat sich seit seiner Gründung im Jahr 2018 mit einem Vermögen von rund 400 Mio. Euro erfolgreich am Markt etabliert. Wir verbinden Tradition mit zeitgemäßen Impulsen, Individualität, und gleichzeitig mit unternehmerischem Handeln. Das Leistungsspektrum unserer Plattform erstreckt sich über Venture Capital, Private Equity, Private Debt, Infrastructure bis Real Estate und gleichzeitig über verschiedenste Zugangswege – von Einzelfonds, über Dachfonds, bis hin zur Managed-Account-Lösung. Unsere Private Markets Strategien mit konsequenter Ausrichtung auf konkrete individuelle Bedürfnisse unserer vielseitigen Investorenschaft – von Semiprofessionellen, über Professionelle aber auch Institutionelle – sind einzigartig unter den deutschen Privatbanken.

Plutoneo Consulting GmbH

Plutoneo Consulting ist die Strategie- und Managementberatung für die Finanz- und Asset- Management Industrie mit dem Fokus auf das Wertpapiergeschäft mit seinen Prozessen (Front-to-Back).

Wir verbinden auf einzigartige Weise die alte, analoge Welt mit der neuen, digitalen Welt von heute und morgen. Zusammen mit und für unsere nationalen und internationalen Kunden entwickeln und begleiten wir die innovative Transformation in Hinblick auf Prozesse, Organisationen und Menschen.

Mit unserer langjährigen Expertise im Wertpapiergeschäft sowie dem Wissen über die Marktteilnehmer schaffen wir unmittelbar einen fundierten Mehrwert für unsere Kunden an den Standorten in Deutschland und Luxembourg.

Profidata AG

1985 in der Schweiz gegründet bietet Profidata mit seinen rund 200 Beschäftigten innovative Software-Lösungen für das Investment und Wealth Management an. Ergänzt wird dieses Angebot durch ein stark wachsendes, breites Dienstleistungsangebot in den Bereichen Software as a Service, Beratung, Implementierung, Schulung und Support. Der Hauptsitz von Profidata befindet sich in Zürich. Das Unternehmen ist zudem mit Niederlassungen und Repräsentanzen in Frankfurt am Main, Saarbrücken, Luxemburg, London und Singapur vertreten.

Union Asset Management Holding

Mit über 65 Jahren Erfahrung im Fondsgeschäft und einem verwalteten Vermögen von 435,1 Mrd. Euro (30.09.2021) zählt Union Investment zu den führenden Fondsgesellschaften in Deutschland.

Union Investment ist Teil der Genossenschaftlichen FinanzGruppe und bieten Anlagelösungen für Privatkunden und institutionelle Kunden.

Als Experte für Asset Management ist es unser erklärtes Ziel, das Vermögen der Anleger zu vermehren und so ihr Vertrauen zu verdienen.

Privaten Kunden bieten wir in jeder Lebensphase die passende Lösung – vom einfachen Fondssparplan über die private Altersvorsorge bis hin zu unseren Angeboten für eine ausgewogene Vermögensstruktur.

Institutionelle Anleger können gemeinsam mit uns ihre individuellen Zielsetzungen realisieren. Neben Konzepten für die Kapitalanlage und Lösungen für nachhaltige Anlagestrategien bieten wir ein effektives Risikomanagement. Dank eines breiten, innovativen Anlagespektrums sowie einer großen Palette institutioneller Fonds bieten wir Anlegern ein hocheffizientes Instrumentarium an.

Zudem liefern wir als einer der führenden europäischen Immobilien-Investment-Manager die passenden Lösungen.

Nachträgliche Vorstellung:

GFD Finanzkommunikation

GFD Finanzkommunikation ist eine der führenden Beratungsgesellschaften für Finanzkommunikation in Deutschland. Unsere Leistungen decken das gesamte Spektrum der Finanzkommunikation ab. Ob klassische Public Relations, Investor Relations, Krisenkommunikation, Corporate Publishing oder digitale Kommunikation, wir verstehen uns als Problemlöser über alle Kanäle hinweg.

ODDO BHF Asset Management

ODDO BHF Asset Management ist Teil der 1849 gegründeten, unabhängigen deutschfranzösischen Finanzgruppe ODDO BHF. ODDO BHF AM ist ein führender Vermögensverwalter in Europa. Das Unternehmen umfasst ODDO BHF AM GmbH in Deutschland, ODDO BHF AM SAS und ODDO BHF Private Equity SAS in Frankreich sowie ODDO BHF AM Lux in Luxemburg, die per 31.12. 2021 zusammen 65 Mrd. € verwalten. ODDO BHF AM bietet seinen institutionellen und privaten Kunden eine attraktive Auswahl an leistungsfähigen Anlagelösungen in den wichtigsten Anlageklassen, d.h. fundamentale, thematische und quantitative Aktienstrategien, Renten- und Multi-Asset-Ansätze sowie Private Asset in Form von Private Equity und Private Debt. Die gesamte Private Asset Plattform verantwortet zurzeit 2,9 Mrd. EUR zugesagtes Kapital über alle Strategien hinweg.

Der ELTIF und sein Review: Neues Rechtskleid für ein unterschätztes Fondsprodukt

Michael Bommer, BAI e.V.

Am 25. November 2021 veröffentlichte die EU-Kommission ihre Gesetzesvorschläge für eine revidierte ELTIF-Verordnung, zusammen mit einem Bericht, einem Impact Assessment und weiteren Unterlagen. Der Review-Prozess für den ELTIF dauert indessen schon wesentlich länger an, nämlich seit Juni 2020 mit breit angelegter öffentlicher Konsultation bis Anfang Februar 2021, an welcher sich auch der BAI beteiligt hatte.

I. Einführung und Bestandsaufnahme

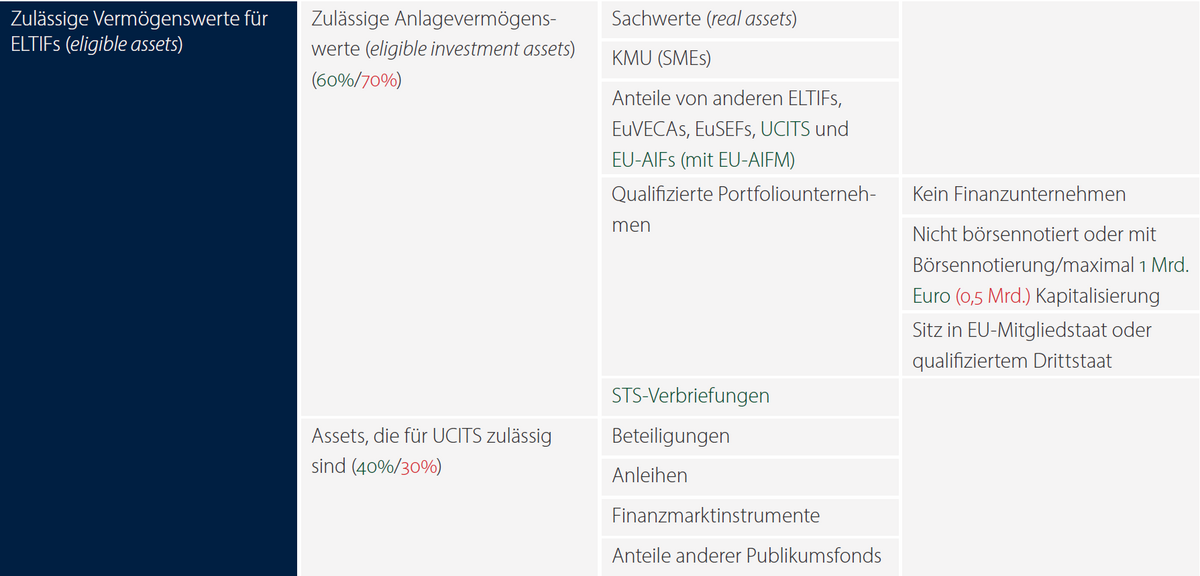

Im Jahr 2015 führte die EU den sogenannten ELTIF ein – den European Long-Term Investment Fund oder Europäischen langfristigen Investmentfonds. Der ELTIF soll nachhaltiges Wachstum in Europa fördern und als europäisches Fondsprodukt auch Privatanlegern offenstehen – mit Hilfe von ELTIFs sollen illiquide Kapitalanlagen/Privatmarktanlagen auch für Retailanleger zugänglich werden. Die Idee dahinter ist eigentlich bestechend, und als europäisches Fondsprodukt mit Vertriebsmöglichkeit in der ganzen EU wäre der ELTIF prädestiniert für Sachwertanlagen im Binnenmarkt – eben auch für Privatanleger, die bisher kaum oder nur mittelbar in (illiquide) Infrastruktur, Sachwerte oder KMU investieren können. Gerade vor dem Hintergrund seit Jahren boomender Assetklassen wie Private Equity, Private Debt und Infrastruktur könnte der ELTIF eine Lücke schließen, die sich bisher zwischen Unternehmen und Privatanlegern aufgetan hatte. Der ELTIF ist eine Ergänzung der europäischen Palette an produktregulierten EU-AIFs, die daneben aus dem Europäischen Risikokapitalfonds (EuVECA) und dem Europäischen Fonds für soziales Unternehmertum (EuSEF) besteht, die seit 2013 aufgelegt werden können.

„Steckbrief“ eines ELTIF:

- Rechtlich ein EU-AIF, aber mit vielen Elementen eines UCITS ausgestattet, v.a. mit Blick auf den Anlegerschutz – letztlich deshalb mit hybridem Charakter

- Produktregulierter Fonds mit EU-AIFM als Fondsmananger

- Geschlossener Fonds

- EU-Passport für den Vertrieb, auch an Retailanleger

- Min. 60% (70%) Langfristanlagen/max. 40% (30%) UCITS-konforme Anlagen

Per Februar 2022 sind dem ESMA-ELTIF-Register folgende Zahlen zu entnehmen:

- 67 insgesamt aufgelegte ELTIFs in der EU

- 39 EU-AIFMs verwalten diese 67 ELTIFs

- Nur 4 EU-Mitgliedstaaten sind Sitzstaaten eines ELTIFs: 36 mit Sitz in Luxemburg, 16 mit Sitz in Frankreich, 13 in Italien, 2 in Spanien (und keiner in Deutschland).

- 29 ELTIFs werden nur in ihrem Auflagestaat vertrieben.

- 8 ELTIFs befinden sich noch gar nicht im Vertrieb, was auf eine gewisse Neuauflagen-Dynamik in jüngster Zeit hindeutet.

- In Italien sind 33 ELTIFs zum Vertrieb zugelassen, in Frankreich 26, in Spanien 24, in Deutschland 21.

- Die AuM aller ELTIFs betragen insgesamt ca. 2,5-3 Mrd. Euro.

Erfolgreich am Markt durchgesetzt hatte sich der ELTIF als produktregulierter AIF bisher allerdings nicht wirklich, wiewohl er mit der Möglichkeit, in bspw. die Energiewende (Anlagen zur Erzeugung Erneuerbarer Energien, Stromnetze und -speicher, etc.), die Verkehrswende (Elektromobilitätslösungen) oder generell in Verkehrs-Infrastruktur, in soziale Infrastruktur (Pflegeheime, Krankenhäuser, Schulen, etc.) zu investieren im Grunde ansonsten überaus gefragte Assetklassen und Anlageideen abdecken könnte. Die EU-Kommission hat deshalb einen Review-Prozess gestartet, um mit einem rundum erneuerten „Rechtskleid“ für den ELTIF zu versuchen, diesem Fondsprodukt doch noch zum Durchbruch zu verhelfen und europäische Investitionen in die Realwirtschaft zu fördern.

Fahrplan für den ELTIF-Review:

- ELTIF-Verordnung vom 29. April 2015

- Veröffentlichung im EU-Amtsblatt am 19. Mai 2015

- Inkrafttreten am 8. Juni 2015

- Anwendung in den EU-Mitgliedstaaten aufgrund des Verordnungscharakters ab 9. Dezember 2015

***

- 10.06.2020: Final Report des High-Level Forum zur Capital Markets Union (CMU)

- 16.09.-14.10.2020: Inception Impact Assessment

- 24.09.2020: Neuer Aktionsplan der EU-Kommission zur CMU

- 19.10.2020-1.2.2021: Konsultation zum ELTIF-Review

- 03.02.2021: Antwort von ESMA zum ELTIF-Review

- 25.11.2021-25.03.2022: Konsultation der Legislativvorschläge zum ELTIF

- Behandlung der Legislativvorschläge im EU-Rat und EU-Parlament

- Ca. Q4/2022: revidierte ELTIF-Verordnung

Die von der EU-Kommission vorgeschlagenen Änderungen zielen darauf ab, den ELTIF-Rahmen für die Fondsbranche attraktiver zu machen, indem das Spektrum der zulässigen Anlagewerte erweitert und Änderungen an den Zulassungs-, Betriebs- und Vertriebsanforderungen vorgenommen werden. Darüber hinaus werden spezielle Regelungen für ELTIFs, die (ausschließlich) an professionelle Anleger vertrieben werden sollen, eingeführt, die sich durch neue Vorschriften zur Portfoliodiversifizierung und -zusammensetzung, Mindestschwellen für zulässige Vermögenswerte und Konzentrationsgrenzen auszeichnen.

Neu vorgesehen sind auch Bestimmungen über Co-Investments, die auf Private Equity und Venture Capital abzielen und Marktpraktiken kodifizieren, die ansonsten von den Aufsichtsbehörden breit akzeptiert werden: Nämlich eine Ausnahmeregelung in den Bestimmungen zu Interessenkonflikten, die es dem ELTIF-Verwalter, seinen verbundenen Unternehmen und deren Mitarbeitern erlaubt, gemeinsam mit dem ELTIF in diesen ELTIF und/oder in denselben Vermögenswert zu investieren, sofern angemessene Vereinbarungen zu Interessenkonflikten bestehen und diese in angemessener Weise offengelegt werden. Auch dies soll die Marktpraxis widerspiegeln, dass leitende Angestellte in oder mit dem ELTIF co-investieren.

Die bestehende Mindestanlageschwelle von 10.000 EUR wird ebenfalls abgeschafft, um Kleinanlegern einen leichteren Zugang zu ELTIFs zu ermöglichen.

Der Legislativvorschlag steht im Einklang mit den Ambitionen, die im Europäischen Green Deal und insbesondere in der Strategie für Sustainable Finance beschrieben sind, die Nachhaltigkeits- und Klimaneutralitätsziele für die an den langfristigen Finanzierungsstrategien beteiligten Akteure anspricht. Darüber hinaus betont die EU-Kommission, dass die Initiative eine Gelegenheit ist, um sicherzustellen, dass die Investitionsstrategien und die Berichterstattung (Reporting) des ELTIF mit den Klima- und Umweltzielen der EU übereinstimmen.

II. Der „ELTIF 2.0“

Der Gesetzesvorschlag der EU-Kommission für eine revidierte ELTIF-Verordnung („ELTIF 2.0“) sieht im wesentlichen folgende Änderungen vor, deren Hauptelemente nachstehend noch näher ausgeführt werden:

Strukturierungsfragen / Asset-Ebene | Investor-Ebene |

|

|

Erweiterung der Palette an zulässigen Vermögenswerten und Anlagen bei gleichzeitiger Verringerung von Beschränkungen, um den Fondsmanagern mehr Flexibilität zu ermöglichen.

Die Definition von "realen Vermögenswerten" (real assets) soll vereinfacht werden, um jeden Vermögenswert einzubeziehen, der aufgrund seiner Substanz und seiner Eigenschaften einen intrinsischen Wert hat, so dass ELTIFs auf eine breitere Basis von zulässigen Vermögenswerten zurückgreifen können, einschließlich Sozial-, Kommunikations-, Umwelt-, Energie- oder Verkehrsinfrastrukturen sowie Bildungs-, Gesundheits-, Sozialhilfe- oder Industrieeinrichtungen oder -anlagen. Der Vorschlag sieht vor, die Mindestschwelle für Investitionen in Sachwerte auf 1 Million Euro (von vorher 10 Millionen) zu senken, und es wäre nicht mehr erforderlich, dass die Sachwerte direkt oder durch "indirektes Halten über qualifizierte Portfoliounternehmen“ (Qualifying Portfolio Undertaking – QPU) gehalten werden.

Die Ausweitung des Umfangs der zulässigen Vermögenswerte soll daneben auch folgende Investments für einen ELTIF ermöglichen:

- UCITS und EU-AIFs, die von Verwaltern alternativer Investmentfonds aus der EU (EU-AIFMs) verwaltet werden, zusätzlich zu ELTIFs, EuVECAs und EuSEFs; diese UCITS und EU-AIFs sollten jedoch ebenfalls in zulässige Anlagen investieren und selbst nicht mehr als 10% ihres Kapitals in einen anderen Organismus für gemeinsame Anlagen investiert haben

- einfache, transparente und standardisierte Verbriefungen (STS securitisations) (bis zu einer Gesamthöhe von 20% des Wertes des ELTIF)

- börsennotierte QPUs, wobei deren maximale Kapitalisierung statt bisher 0,5 Mrd. Euro neu 1 Mrd. Euro betragen darf

- Minderheits-Co-Investments von ELTIFs in Investitionsmöglichkeiten.

Die eligible assets eines ELTIF sind nachfolgend auch noch graphisch dargestellt (grün die vorgeschlagenen Änderungen, rot dann nicht mehr geltende Bestimmungen der bisherigen ELTIF-Verordnung:

Um das Fachwissen und das Knowledge von ELTIF-AIFMs zu nutzen und um Diversifizierungsvorteile zu erzielen, sollen ELTIFs ihr gesamtes oder fast ihr gesamtes Vermögen in das diversifizierte Portfolio eines Master-ELTIF investieren können, so dass sie ihr Vermögen bündeln und Master-Feeder-Strukturen nutzen können.

Portfoliozusammensetzung und Diversifikation

ELTIF 2.0 sieht vor, viele der Limiten für die Portfoliozusammensetzung zu erhöhen, um den Verwaltern mehr Flexibilität zu ermöglichen. Dies wird insbesondere dann sinnvoll sein, wenn Verwalter die Anlagestrategien anderer von ihnen verwalteter Fonds nachbilden wollen, soweit diese Fonds in ELTIF-fähige Anlagen investieren.

Dazu gehören:

- Investitionen in Instrumente, die von einem einzigen QPU begeben wurden, oder in Darlehen, die an diesen gewährt wurden, mit einer Obergrenze von 20% des Kapitals (vorher 10%);

- direkte oder indirekte Investitionen in einen einzigen realen Vermögenswert, begrenzt auf 20% des Kapitals (bisher 10%);

- Anlagen in Anteilen oder Aktien eines ELTIF, eines Europäischen Risikokapitalfonds (EuVECA), eines Europäischen Fonds für soziales Unternehmertum (EuSEF), eines UCITS oder eines EU-AIF, die auf 20% des Kapitals (vorher 10%) und nicht mehr als 30% der Anteile oder Aktien dieses Fonds (vorher 25%) begrenzt sind;

- Anlagen in bestimmte zulässige Vermögenswerte, die von einem einzigen Emittenten ausgegeben werden, sind auf 10% des Kapitals begrenzt (vorher 5%) – dieser Wert kann für von bestimmten Kreditinstituten ausgegebene Anleihen auf 25% erhöht werden;

- der Gesamtwert der Anteile oder Aktien von ELTIFs, EuVECAs, EuSEFs, UCITS und EU-AIFs im Portfolio ist auf 40% des Kapitals begrenzt (bisher 20%); und

- das Gesamtrisiko gegenüber einer Gegenpartei aus OTC-Derivatgeschäften, Pensionsgeschäften oder umgekehrten Pensionsgeschäften ist auf 10% des Kapitals begrenzt (vorher 5%).

Abbau von Zugangshindernissen zu ELTIFs für Retailanleger bei gleichzeitiger Gewährleistung eines angemessenen Anlegerschutzes

ELTIF 2.0 differenziert weit stärker zwischen verschiedenen Anlegerkategorien und sieht zwei Regelungsregimes vor: eines für ELTIFs, die an Klein- oder Retailanleger vertrieben werden, und ein anderes für ELTIFs, die nur an professionelle Anleger vertrieben werden. In Anbetracht des geringeren Schutzbedarfs professioneller Anleger sollen die Diversifizierungsanforderungen für ELTIFs, die ausschließlich an professionelle Anleger vertrieben werden, abgeschafft werden.

Der Vorschlag sieht auch Änderungen bei den Obergrenzen für die Kreditaufnahme (borrowing of cash) vor: ELTIFs, die an Retailanleger vertrieben werden, können bis zu 50% ihres Kapitals (derzeit nur 30%) aufnehmen, während ELTIFs, die ausschließlich an professionelle Anleger vertrieben werden, bis zu 100% ihres Kapitals fremdfinanzieren dürfen. Die Belastungsgrenze von 30% (unabhängig von der Art der Zielinvestoren) wird aufgehoben, und es wird klargestellt, dass die Aufnahme von Krediten, die vollständig durch die Kapitalzusagen der Investoren abgesichert sind, eben keine Kreditaufnahme darstellt. Zusätzliche Flexibilität wird durch die Möglichkeit geschaffen, Kredite in einer anderen Währung als derjenigen der Zielvermögenswerte aufzunehmen: Dies dann, wenn bspw. das Risiko abgesichert (hedged) wurde.

Die Kommission schlägt außerdem vor, den Anwendungsbereich der Bestimmungen zu Interessenkonflikten (conflicts of interest) in der ELTIF-Verordnung zu ändern, um einem AIFM, der einen ELTIF verwaltet, seinen verbundenen Unternehmen, die derselben Gruppe angehören, und ihren Mitarbeitern die Möglichkeit zu geben, gemeinsam in einen solchen ELTIF zu investieren. Die EU-Kommission hebt zu Recht hervor, dass solche Co-Investments für die von AIFM verfolgten Co-Investmentstrategien notwendig erscheinen und oftmals markt- und branchenübliche Praxis darstellen können. Es müssen organisatorische und administrative Vorkehrungen getroffen werden, um "Interessenkonflikte zu erkennen, zu verhindern, zu steuern und zu beobachten, und sofern solche Interessenkonflikte in angemessener Weise offengelegt werden.“ Damit sollen der Anlegerschutz und die Wahrung der Marktintegrität gewährleistet werden.

Die Klarstellung, dass die Zulassung eines ELTIF nicht an das Erfordernis geknüpft sein soll, dass der AIFM im Herkunftsmitgliedstaat des ELTIF niedergelassen ist oder dort Tätigkeiten ausübt, ist in ELTIF 2.0 ebenso vorgesehen wie die Abschaffung der Anforderung, in jedem EU-Mitgliedstaat, in dem ein ELTIF an Retailanleger vertrieben wird, Einrichtungen für Anleger (local facilities) vorzuhalten. Auch die derzeitige ELTIF-spezifische Eignungsanforderung (d. h. Eignungstests für Retailanleger, welche die suitability tests der MiFID II-Richtlinie duplizieren), wird angepasst.

Möglichkeit für ELTIF-Verwalter, einen optionalen Liquiditätsfenster-Mechanismus einzuführen, um Fondsanteilsrückgaben vor dem Ende der Laufzeit des ELTIF zu ermöglichen

Derzeit sieht Art. 18 der ELTIF-Verordnung eine Rücknahmepolitik vor, nach der Anleger ihre Anteile standardmäßig nicht vor Ablauf der Laufzeit des ELTIF zurückgeben können. Ausnahmeregelungen können in die Gründungsunterlagen des Fonds aufgenommen werden. Rücknahmen vor dem Ende der Laufzeit des ELTIF sind jedoch nur in Ausnahmefällen und unter strengen Bedingungen möglich.

Die Forderung nach Flexibilität, die eine vorzeitige Rücknahme während der Laufzeit des ELTIF ermöglicht, wurde von einer großen Zahl von Interessengruppen als Einschränkung für die Anleger bezeichnet und als wichtiges Instrument zur Steigerung der Attraktivität von ELTIF im Vergleich zu anderen bestehenden Anlageinstrumenten anerkannt.

ELTIF 2.0 soll nun dahingehend geändert werden, dass die ELTIF-AIFMs die Möglichkeit haben, einen optionalen Liquiditätsfenster-Mechanismus sowie einen vollständigen oder teilweisen Abgleich der Anträge auf Übertragung von Anteilen durch ausscheidende Anleger mit den Zeichnungsanträgen neuer Anleger vorzusehen, was dazu beitragen kann, die Beteiligung von Kleinanlegern zu gewährleisten, die ansonsten durch den illiquiden Charakter der ELTIFs abgeschreckt worden sein könnten.

Wertung und Ausblick

Der ELTIF soll Fondsmanagern die Möglichkeit bieten, mit einem regulierten Produkt, das professionellen Anlegern und Retailanlegern offensteht, in einen größeren Pool an zulässigen Vermögenswerten zu investieren, und zwar durch einfachere und ausgefeiltere Anlagestrukturen und -strategien.

Die im Rahmen des ELTIF-Review vorgeschlagenen Änderungen dürften dazu beitragen, einige der regulatorischen und strukturellen Hindernisse zu beseitigen, mit denen Manager bei der Nutzung eines ELTIF bisher konfrontiert sind, und es ist davon auszugehen, dass mit dem ELTIF 2.0 die meisten Bedenken der Marktteilnehmer gegenüber den derzeitigen Vorschriften ausgeräumt sind. Wenn diese Vorschriften in der vorgeschlagenen Form angenommen werden, dürfte ein ELTIF für die meisten AIFM zu einer praktikablen Anlagestruktur werden, sofern sie ein Portfolio zusammenstellen können, das die Kriterien für zulässige Anlagen erfüllt. Dies sollte im Allgemeinen möglich sein, auch wenn es möglicherweise nicht möglich ist, die Anlagemandate genau mit anderen, bestehenden institutionellen Strategien abzustimmen, so dass wahrscheinlich ein gewisses Maß an Anpassung erforderlich sein wird. Es ist davon auszugehen, dass es in Zukunft mehr ELTIFs geben wird, und die vorgelegten Vorschläge würden diese Erwartung wahrscheinlich noch verstärken. Zusammen mit der in letzter Zeit zu beobachtenden Interessenszunahme am ELTIF dürfte ELTIF 2.0 mit dazu beitragen, dass diesem eigentlich smarten, pan-europäischen Fondsprodukt doch noch der Erfolg beschieden wird, den es verdient.

Wichtige und nützliche Dokumente und Internetseiten:

- Aktuell gültige ELTIF-Verordnung

- Website der EU-Kommission mit allen Unterlagen und Dokumenten zum ELTIF-Review (darunter der Legislativvorschlag für den ELTIF 2.0)

- ESMA-Register mit Liste aller ELTIFs

- BAI-Website mit weiteren Informationen

Autor und Kontakt:

Michael Bommer

lic.iur. HSG, Rechtsanwalt (CH)

Referent Recht und Policy

Tel.: +49 228 9698751

E-Mail: bommer@bvai.de

BAI e.V.

www.bvai.de

Kreditfonds und mehr: zur Novelle der AIFM-Richtlinie

Nora Hesse, Referentin, BAI e.V.

Am 25. November 2021 veröffentlichte die EU-Kommission den Entwurf zur Änderung der Richtlinie über die Verwalter alternativer Investmentfonds (AIFMD II). Vorangegangen waren ein Impact Assessment der EU-Kommission und bis Anfang 2021 eine öffentliche Konsultation - auch unter Beteiligung des BAI. Die größten Änderungen gab es in den Bereichen Kreditvergabe durch AIFs; Auslagerung / Delegation sowie aufsichtsrechtliche Offenlegungs- und Berichterstattungspflichten. Auch wenn es diverse Kritikpunkte gibt, ist der Vorschlagsentwurf insgesamt zu begrüßen.

I. Einleitung

Die AIFMD, die nach der globalen Finanzkrise verabschiedet wurde, zielt darauf ab, gemeinsame Anforderungen für die Zulassung von und Aufsicht über Alternative Investmentfond Manager (AIFM) festzulegen, um für die damit zusammenhängenden Risiken und deren Folgen für Anleger und Märkte in der EU ein kohärentes Vorgehen zu gewährleisten. AIFM müssen angemessen mit Finanz- und Systemrisiken umgehen und gleichzeitig das erforderliche Maß an Transparenz in Bezug auf die Aktivitäten der von ihnen verwalteten alternativen Investmentfonds (AIF) gewährleisten können.

Grundsätzlich ist festzuhalten, dass sich die AIFMD in der Praxis bewährt hat. Sowohl die Branche als auch die Aufsichtsbehörden sind zufrieden. Auch die EU-Kommission hat in ihrem Impact Assessment bestätigt, dass die Auswirkungen der AIFMD weitgehend positiv sind, wobei die AIFMD eine wichtige Rolle bei der Schaffung eines Binnenmarktes für AIF und bei der Stärkung des Regulierungs- und Aufsichtsrahmens für AIFM innerhalb der EU gespielt hat.

Schwächen bzw. Lücken haben sich in der Praxis insbesondere in Bezug auf das redundante Reporting und bei grenzüberschreitenden Sachverhalten gezeigt. Auch die EU-Kommission hat in ihrem Impact Assessment festgestellt, dass es Bereiche gibt, in denen der Regulierungsrahmen verbesserungswürdig ist, um die Entwicklung eines Binnenmarktes für AIFs zu vollenden.

II. Die Änderungen im Überblick

Im Folgenden werden die Änderungen genauer beleuchtet.

II.1. Kreditfonds

Die größte Neuerung gibt es in Bezug auf Kreditfonds. Zusätzlich zu der neuen Tätigkeit (Anhang I Nr. 3 AIFMD II: loan origination) werden in Art. 15 AIFMD II Bestimmungen zum Risikomanagement vorgeschlagen. Die EU-Kommission erkennt die Bedeutung und den Wert an, den Kreditfonds für die Wirtschaft insgesamt haben, insbesondere ihre Rolle bei der Erleichterung des Übergangs zu einer nachhaltigen Zukunft durch Investitionen im Rahmen des Green Deals. Unter besonderer Bezugnahme auf die COVID-19-Pandemie hält die EU-Kommission zudem fest, dass kreditgebende Fonds auch als Sicherheit bei Liquiditätsengpässen dienen können, indem diese weiterhin Kreditfinanzierungen bereitstellen, wenn sich traditionelle Kreditgeber vom Markt zurückziehen.

Die bisherige deutsche Regelung sieht vor, dass nur geschlossene Spezial-AIFs Kredite vergeben dürfen. Eine Ausnahme besteht für Entwicklungsförderungsfonds, welche auch mit einer offenen Struktur gemäß §§ 20 Abs. 9, 292a Abs. 2 KAGB als Kreditgeber tätig werden können. Die geschlossenen Spezial-AIFs dürfen Gesellschafterdarlehen gemäß §§ 20 Abs. 9, 285 Abs. 3 KAGB sowie andere Darlehen gemäß §§ 20 Abs. 9, 285 Abs. 2 KAGB vergeben. Diese Möglichkeit wurde anlässlich der OGAW V-Richtlinie im Jahr 2016 in das KAGB eingeführt. Die Kreditaufnahme ist auf 30 % ihres Kapitals begrenzt. Dies soll ein exzessives Kreditwachstum verhindern. Um Risiken zu streuen, ist die Darlehensvergabe pro Kreditnehmer auf 20 % des AIF-Kapitals begrenzt. Eine Vergabe an Verbraucher ist verboten und besondere Vorgaben zum Risikomanagement sind einzuhalten. So ist insbesondere eine Aufbau- und Ablauforganisation gemäß § 29 Abs. 5a KAGB vorzuhalten, die Prozesse für die Kreditbearbeitung, die Kreditbearbeitungskontrolle, die Behandlung von Problemkrediten sowie Verfahren zur Früherkennung von Risiken vorsieht.

Der Vorschlag der EU-Kommission sieht neben allgemeinen Grundsätzen für kreditvergebende AIFM auch Schwellenwerte vor. Ziel ist es übermäßige Verflechtungen im Finanzsystem und Interessenkonflikte zu vermeiden sowie den sofortigen Verkauf der vergebenen Kredite auf dem Sekundärmarkt zu unterbinden. Art. 15 AIFMD II sieht vor, dass AIFM keine Kredite in Höhe von mehr als 20 % des AIF-Kapitals an einzelne Kreditnehmer vergeben dürfen, bei denen es sich um Finanzinstitute oder Organismen für gemeinsame Anlagen handelt. Weiterhin soll der AIF 5 % des Nominalwerts der Darlehen einbehalten, die er ausgibt und auf dem Sekundärmarkt verkauft. Die Schwellenwerte sind aus hiesiger Sicht nicht angezeigt. Um wettbewerbsfähig zu bleiben, sollte insbesondere die Weiterveräußerung - wie nunmehr in Art. 15 Abs. 4e AIFMD II festgelegt - ohne Selbstbehalt möglich sein.

Neues gibt es auch in Bezug auf die Behandlung von Interessenkonflikten und Offenlegungspflichten. AIFM müssen wirksame Grundsätze, Verfahren und Prozesse für die Gewährung von Kreditfonds einführen und dabei das Kreditrisiko bewerten sowie ihre Kreditportfolios verwalten und überwachen. Hier bleibt abzuwarten, wie die konkrete Ausgestaltung in der Praxis sein wird. Im Grundsatz ist das Bedürfnis der EU-Kommission zwar begründet, die Regelungen harmonisieren zu wollen, im Rahmen der Vorab-Konsultation hat (u.a. auch) der BAI jedoch deutlich gemacht, dass es keinen Missstand gab, der behoben werden müsste.

Es gilt die Ratio systemische Risiken zu vermeiden. Auf nationaler Ebene, insbesondere in Deutschland, sind die Regelungen gegenwärtig z. T. praxisfern und knüpfen an die Regelungen für die Kreditvergabe von Banken an, obwohl Kreditfonds ein völlig anderes Geschäftsmodell verfolgen, was dazu geführt hat, dass es in Deutschland fast keine Kreditfonds gibt. Der Vorschlag der EU-Kommission scheint hier differenzierter zu sein. Für die Effektivität wird es entscheidend darauf ankommen, wie die Umsetzung mithilfe der Durchführungsrichtlinien und durch die beteiligten Aufsichtsbehörden erfolgt.

II.2. Auslagerung

Die Delegationsstruktur (delegation) der derzeitigen AIFMD erlaubt es den AIFM, bestimmte Aufgaben zu übertragen. Im Kern geht es bei der Regelung in Art. 20 AIFMD darum, dass ein AIFM seine Aufgaben nur so weit übertragen darf, dass er dennoch als Verwalter des AIF oder als Dienstleister angesehen werden kann und nicht zu einer bloßen „Briefkastenfirma“ wird. Der Brexit hat dazu geführt, dass die Übertragung von Aufgaben zunehmend in den Mittelpunkt rückt, da das Vereinigte Königreich Drittland geworden ist. Die ESMA hat 2017 eine Stellungnahme zur aufsichtsrechtlichen Konvergenz im Bereich der Anlageverwaltung nach dem Brexit abgegeben, die nun gesetzgeberische Wirkung entfalten wird. Die Branche war insofern besorgt, was die EU-Kommission nun vorschlagen würde.

Zwar sieht der Entwurf eine aktivere Rolle der ESMA und zusätzliche Anforderungen in Bezug auf Aufsicht und Verwaltung vor. So muss der AIFM nun beispielsweise nachweisen können, dass der Beauftragte über die erforderliche Qualifikation verfügt, sorgfältig ausgewählt wurde und dass der AIFM in der Lage ist, jederzeit die übertragenen Aufgaben wirksam zu überwachen. Dennoch ist positiv hervorzuheben, dass es weiterhin möglich sein wird, Funktionen des Risikomanagements und / oder des Portfoliomanagements zu delegieren. Darüber hinaus ist klar, dass der AIFM mehr Aufgaben delegieren kann, als er selbst behält: Es gibt keinen Hinweis auf eine Anforderung, dass ein Mindestanteil der Aktivitäten "intern" bleiben muss.

II.3. Meldepflichten bei Auslagerung

Nachvollziehbar aus Sicht des BAI ist, dass die EU-Kommission Anliegen der Aufsichtsbehörden im Bereich der Auslagerung (Art. 7 Abs. 5 AIFMD II: delegation notifications) aufgreift. Dies ist insbesondere vor dem Hintergrund des Brexits und der Tatsache, dass historisch zahlreiche Aktivitäten im AIF-Bereich im Vereinigten Königreich angesiedelt sind, dem nunmehr nur ein Drittland-Status zukommt, verständlich. Obwohl "Briefkastenfirmen" bereits verboten sind, sind die Behörden nach wie vor besorgt über den Umfang vieler Auslagerungsvereinbarungen und über die unterschiedlichen Ansätze in den EU-Mitgliedstaaten, da sie einen Wettlauf nach unten befürchten.

Jedoch erscheinen die vorgeschlagenen Regelungen zur Anzeige der Auslagerung nicht unproblematisch. So sind im Entwurf Konkretisierungen der Mindestanforderungen vorgesehen. Nun müssen beispielsweise Informationen über den betreffenden AIF und dessen Beauftragten, die übertragenen und beibehaltenen Funktionen sowie sonstige Informationen, die zur Analyse der Übertragungsvereinbarungen erforderlich sind, mitgeteilt werden. Dies könnte für AIFM einen erheblichen Mehraufwand bedeuten, der aus hiesiger Sicht nicht angezeigt ist.

Skeptisch zu betrachten ist bei der Neuerung außerdem, dass sie dann greift, wenn ein AIFM „mehr“ Funktionen überträgt, als er selbst behält. Wann genau dieses Kriterium erfüllt ist, wird die ESMA festlegen. Hier ist zu hoffen, dass die ESMA eine klare Regelung trifft.

II.4. Liquiditätsrisikomanagement

In Art. 16 AIFMD II enthält der Entwurf neue Bestimmungen für das Liquiditätsrisikomanagement (liquidity management).

II.4.a. Regelungen zu Kreditfonds

Für Kreditfonds werden spezielle Schwellenwerte eingeführt. Diese bestimmen starre Grenzen u. a. im Hinblick darauf, wann der Übergang von einem offenen in einen geschlossenen AIF zu erfolgen hat. Solche Verpflichtungen bestehen bis dato - auch auf deutscher Ebene - nicht.

Hintergrund ist, dass langfristige, illiquide Kredite, die von AIF gehalten werden, zu Liquiditätsinkongruenzen führen können, wenn die offene Struktur der AIF es den Anlegern ermöglicht, ihre Fondsanteile regelmäßig zurückzugeben. Es ist daher notwendig, die Risiken im Zusammenhang mit der Fristentransformation durch eine geschlossene Struktur für AIF, die Kredite vergeben, zu mindern, da geschlossene Fonds nicht anfällig für Rücknahmeforderungen wären und die vergebenen Kredite bis zur Fälligkeit halten könnten. So muss der AIFM durch die Einführung des Art. 16 Abs. 2a AIFMD II sicherstellen, dass der von ihm verwaltete AIF ein geschlossener Fonds ist, wenn der Nominalwert der von ihm vergebenen Darlehen 60 % seines Nettoinventarwerts übersteigt.

Durch die Einführung ergeben sich sowohl vielfältige zivil- als auch aufsichtsrechtliche Fragestellungen, die bisher gänzlich unbeantwortet sind. Wie und in welcher Form hat ein Übergang zu erfolgen? Ohne Weiteres ist eine Umstrukturierung von einem offenen in einen geschlossenen Fonds nicht möglich, weil beispielsweise Prospekte oder Anlagebedingungen geändert oder gar Erlaubnisse neu beantragt werden müssen. Bis dato sind die Konsequenzen für die Praxis nicht geklärt bzw. Regelungen oder Hinweise zur praktischen Umsetzung fehlen.

So könnte ein gestufter Übergang effizienter bzw. praktikabler und damit wünschenswert sein. Man könnte über Mindesthalte- oder Kündigungsfristen nachdenken, sobald der Grenzwert überschritten wird. In einem zweiten Schritt könnte ein Wechsel vorgeschrieben werden. Im Einklang mit den Vorgaben der jetzigen Fassung der AIFMD sind durch die KAMaRisk und MaRisk Strukturen nur für geschlossene AIFs geschaffen worden. Außerdem darf nicht außer Betracht bleiben, dass ein Wechsel eine organisatorische und auch steuerliche Umgestaltung mit sich bringt. So müssen beispielsweise veränderte Rahmenbedingungen, wie Rückgaberechte bei einem Wechsel in eine offene Struktur erst eingeführt werden. Diese komplexen Vorgänge sind mit einem erheblichen Zeit- und Ressourcenaufwand verbunden, weshalb der Entwurf an dieser Stelle optimiert werden muss.

II.4.b. Regelungen zu Liquiditätsmanagementinstrumenten

Die Vorschriften werden generell um Liquiditätsmanagementinstrumente (LMT) erweitert, um mikro- und makroprudenziellen Risiken wirksam zu begegnen. Sie basieren auf den Empfehlungen des ESRB und der ESMA zur Harmonisierung der Vorschriften für den Einsatz von LMT. Diese sind zwar schon weit verbreitet, aber derzeit nicht ausdrücklich in der AIFMD erwähnt. Vorgesehen ist nun u. a. die Möglichkeit, Rücknahmen auszusetzen bzw. Gebühren für diese zu verlangen. Zusätzlich zu der Option, die Rücknahme auszusetzen, wird vorgeschlagen, dass AIFM verpflichtet werden, mindestens ein anderes LMT aus Anhang V AIFMD II zu wählen, das die Mindestliste harmonisiert, die überall in der EU verfügbar sein sollte. Außerdem werden AIFM verpflichtet, die zuständigen Behörden über die Aktivierung oder Deaktivierung eines LMT zu informieren.

Der Entwurf enthält in den Artt. 46 Abs. 2j, 47 Abs. 4d AIFMD II Bestimmungen, die es den Behörden erlauben, dass ein AIFM ein relevantes LMT aktiviert oder deaktiviert. Eine Anweisung zur Aktivierung oder Deaktivierung des Einsatzes eines LMT könnte eine erhebliche Einschränkung des Ermessensspielraums des AIFM darstellen, gegen die es in der Praxis Widerstand geben könnte.

II.5. Verwahrstellen

Mit Blick auf die Verwahrstellen (Art. 21 AIFMD II: depositary) besagt die derzeitige AIFMD, dass eine Verwahrstelle ihren Sitz in demselben Mitgliedstaat haben muss wie der bestellende EU-AIF. Das hat zur Folge, dass Verwahrstellen z. T. daran gehindert werden, ihre Dienstleistungen grenzüberschreitend zu erbringen, wenn die Vermögenswerte des AIF von einem Zentralverwahrer (CSD) in einem anderen Mitgliedstaat gehalten werden, da CSD nicht als Beauftragte der Verwahrstelle angesehen werden. Künftig werden CSD als Beauftragte der Verwahrstelle gelten, wenn sie Verwahrungsdienstleistungen erbringen, um so die Wettbewerbsbedingungen zwischen den Verwahrern zu nivellieren und sicherzustellen, dass die Verwahrer Zugang zu den Informationen haben, die sie zur Erfüllung ihrer Aufgaben benötigen. Außerdem werden Verwahrstellen von der Pflicht zur Ex-ante-Sorgfaltsprüfung befreit, wenn der Verwahrer ein CSD ist, weil er bei der Beantragung der Zulassung als solcher hinreichend überprüft wurde.

Die nun vorgeschlagenen Öffnungen sind begrüßenswert und könnten es zukünftig ermöglichen, dass auch Dienstleistungen der Verwahrstellen grenzüberschreitend angeboten werden.

II.6. Drittstaaten

Gemäß Art. 35 AIFMD II dürfen AIFs aus Drittländern in Zukunft nur dann in der EU vertrieben werden, wenn ihr Heimatland weder von der AML-Richtlinie umfasst ist, noch auf der EU-Liste der nicht kooperativen Steuergebiete steht. Diese Änderung stellt eine erhebliche Abweichung von der derzeitigen Bezugnahme auf die Schwarze Liste der FATF zur Bekämpfung der Geldwäsche dar. In Anbetracht der Tatsache, dass die Kaimaninseln auf der EU-Liste der nicht kooperativen Steuergebiete standen, wäre es bedenklich, wenn sie oder ähnliche Drittländer auf die Liste gesetzt würden. Um Rechtssicherheit zu gewährleisten, sollten zumindest Übergangsfristen eingeführt werden. Darüber hinaus wäre eine Regelung begrüßenswert, die bereits zugelassenen AIFM aus Drittstaaten Bestandsschutz gewährt.

II.7. Offenlegungs- und Berichterstattungspflichten

Um den Anlegerschutz zu verbessern, sieht der Entwurf eine Erweiterung der Offenlegungspflichten gemäß Art. 23 AIFMD II (disclosure) gegenüber den AIF-Anlegern vor. Dies gilt insbesondere in Bezug auf die Gebühren. Um den Anlegern von AIFs einen besseren Überblick über die Ausgaben zu ermöglichen, müssen die AIFM die Gebühren angeben, die vom AIFM oder seinen verbundenen Unternehmen getragen werden und regelmäßig über alle Gebühren und Kosten berichten. So müssen sie in Zukunft vierteljährlich über sämtliche direkte und indirekte Gebühren und Kosten, die dem AIF oder einer seiner Anlagen direkt oder indirekt in Rechnung gestellt oder zugeordnet wurden sowie über jede Muttergesellschaft, jede Tochtergesellschaft oder jede Zweckgesellschaft, die in Bezug auf die Anlagen des AIF vom AIFM, den Mitarbeitern des AIFM oder den direkt oder indirekt verbundenen Unternehmen des AIFM gegründet wurde, berichten.

Für die aufsichtsrechtliche Berichterstattung (Art. 24 AIFMD II: reporting) sieht der Entwurf vor, die Meldepflichten an die Behörden auszuweiten. In Zukunft müssen AIFM nicht nur über die wichtigen, sondern über alle Märkte, Instrumente und Engagements Bericht erstatten. Die ESMA wird mit der genauen Ausarbeitung über die zu meldenden Einzelheiten und die Häufigkeit der Meldungen beauftragt. Die Auswirkungen dieser Änderungen werden demnach weitgehend vom Ansatz der ESMA abhängen.

Aus der Praxis sind weder Unzulänglichkeiten in Bezug auf die derzeitig bestehenden Berichts- noch auf die Offenlegungspflichten bekannt und zudem birgt die Einführung umfangreicher Meldepflichten die Gefahr einer Datenflut, weshalb die Regelungen aus Sicht des BAI nicht erweitert werden sollten.

III. Verpasste Chancen?

Bedauernswert ist, dass keine Änderungen zu semi-professionellen Anlegern, zum Pre-Marketing und zum EU-Pass für kleine AIFM vorgeschlagen wurden.

So bleibt zum einen der Vertrieb von AIF an semi-professionelle Anleger weiterhin eine Angelegenheit des nationalen Rechts. Mittlerweile sind durch die EuVECA-VO und das KAGB zwar Regelungen zum Konzept des semi-professionellen Anlegers vorgesehen, jedoch wird dieses uneinheitlich gehandhabt. Da das Konzept auf europäischer und nationaler Ebene anerkannt und verankert ist, wäre nun eine Vereinheitlichung über die AIFMD II wünschenswert gewesen.

Zum anderen sind die aktuellen Regeln zum Pre-Marketing, welche im Rahmen des Fondsstandortgesetzes (FoStoG) im letzten Jahr ins KAGB überführt wurden, unpraktikabel. In der Praxis nämlich werden Spezialfondsprodukte nicht selten gemeinsam mit potentiellen Anlegern entwickelt. Ein Vertrieb findet nicht statt, da der oder die Anleger dem Fonds beitreten, sobald er überhaupt Vertriebsreife erreicht hat. Die aktuellen Regelungen besagen, dass der AIFM für die Verhandlungsphase vor Fondsauflage eine Pre-Marketing-Anzeige abgeben muss, was eine sachgerechte Vorgehensweise unnötig verkompliziert. Außerdem wurden die Regelungen durch das FoStoG zu Pre-Marketing so ausgeweitet, dass kein Platz mehr für das Institut der Reverse Solicitation bleibt. Hier gibt es insoweit weiteren Nachbesserungsbedarf.

Ein letzter Punkt, der auch im Rahmen der öffentlichen Konsultation angesprochen wurde, hat keinen Eingang in den Vorschlagsentwurf gefunden: Für kleine, registrierte AIFM fehlt ein EU-Pass, weshalb ein grenzüberschreitender Vertrieb derzeit nicht möglich ist. Es ist generell erstrebenswert jegliche Hindernisse für die Kapitalbeschaffung in anderen Mitgliedstaaten abzubauen, weshalb neue Regelungen hierzu begrüßenswert gewesen wären.

IV. Ausblick

Im BAI Fachausschuss Fonds- und Marktregulierung wurde bereits im Dezember 2021 und jüngst am 9. Februar 2022 über den Entwurf und die BAI-Positionierung beraten, die dann Grundlage für unsere Verbandsstellungnahme ist. Hierfür hat die EU-Kommission eine Frist bis zum 22. März 2022 bestimmt. Der Entwurf wird zunächst dem Europäischen Rat und dem Europäischen Parlament zugeleitet. Sodann stehen die Debatte und Überprüfung auf nationaler Ebene an. Es wird erwartet, dass bis Ende 2022 eine Einigung erzielt wird. Mit der Veröffentlichung der Richtlinie im EU-Amtsblatt ist Anfang 2023 zu rechnen, woraufhin die Mitgliedstaaten 24 Monate Zeit haben, die Änderungen umzusetzen. Folglich ist ein Inkrafttreten der AIFMD II, sofern sie angenommen wird, ab frühestens Ende 2024 zu erwarten.

Autorin und Kontakt:

Nora Hesse

E-Mail: hesse@bvai.de

BAI e.V.

www.bvai.de

The Rise of European Venture: An overview of the development of the European venture ecosystem and its contribution to the global venture landscape

Ross Morrison, Partner and Calum Paterson, Senior Associate, Adams Street Partners

The European venture ecosystem has hit an inflection point and is now widely recognized as being a major contributor to the global venture market. In Europe, the ecosystem has gathered significant momentum owing to an increasing number of high-profile, global category-defining companies generating strong investment returns. This has driven significant liquidity, which is attracting an increasing pool of talented entrepreneurs and venture capital firms.

It has taken the best part of 20 years for Europe’s tech ecosystem to develop to the point it is at today. We believe that the components for success exist within the European ecosystem and that the European venture capital landscape offers attractive attributes for institutional investors like Adams Street.

Strong outcomes have validated the thesis for investing in Europe

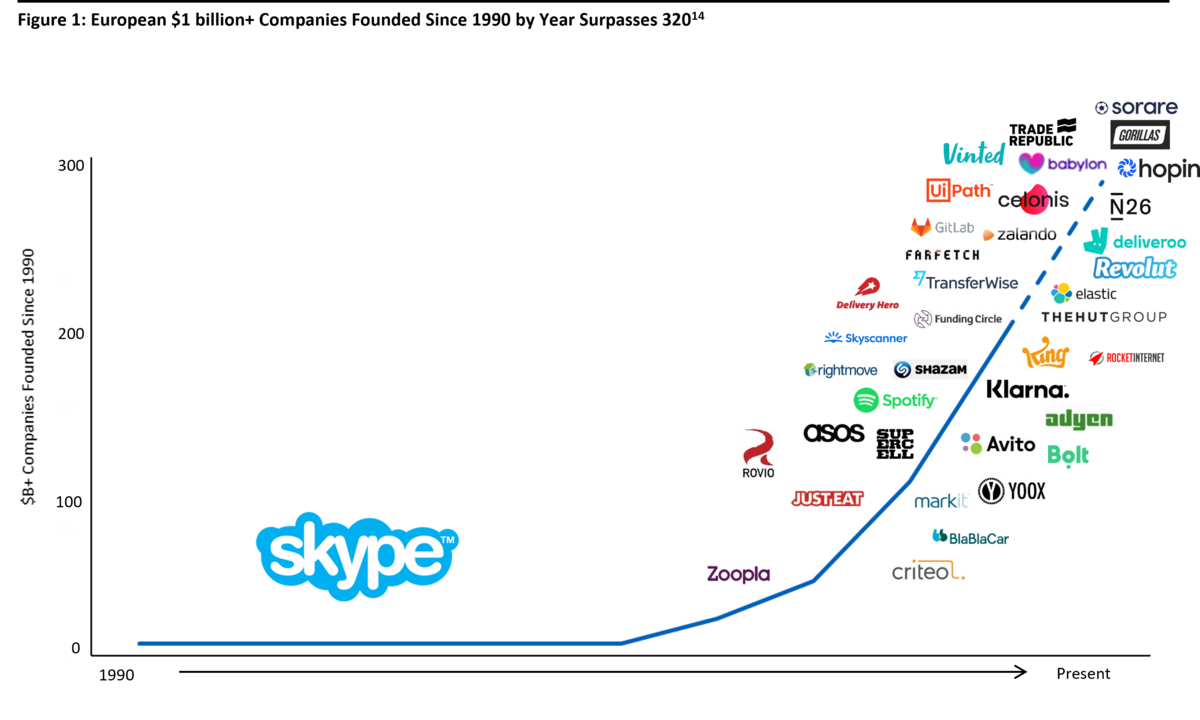

The pace at which Europe is producing unicorns1 has accelerated significantly. There are now over 320 companies valued at >$1 billion that have been founded in Europe2, including well-known companies such as Spotify (founded in Sweden) and Adyen (founded in the Netherlands).3 In 2020, 28 European companies reached the billion-dollar valuation mark, with 2021 proving to be even more of a landmark year for the European ecosystem. In 2021, the total number of European companies reaching a billion-dollar valuation grew by nearly 100, growth of over ~4x on the prior year and increasing the total number of European unicorns by over 40%.4 These metrics are particularly significant when you consider that by 2010, Europe had created just 22 unicorns in total.5

Adams Street is seeing an increasing number of global tech winners coming from Europe, as well as an increase in the velocity with which startups scale. Hopin was the fastest European company ever6 to reach unicorn status when it hit a $2.1 billion valuation in 2020, just 17 months after being founded and more recently raised further financing at a ~$7.8 billion valuation.7

Venture-backed global leaders such as Spotify, UiPath, Adyen and Revolut3 are evidence of the vibrancy of Europe’s ecosystem. We believe that these companies helped validate the thesis for investing in Europe and signalled to investors that Europe has the potential to produce both significant winners and returns. European venture has come a long way in the last 20 years and Adams Street is optimistic about the investment opportunities that are being created.

Structural impediments are seemingly no longer a constraint

Prior to 2005, a lack of funding and the absence of a well-developed venture capital community was a structural impediment to success. Since then, venture capital investment in Europe has steadily risen, both in absolute terms and as a percentage of total global venture capital. Europe’s share of global venture investment has almost doubled in the last five years and now accounts for over 18%.8

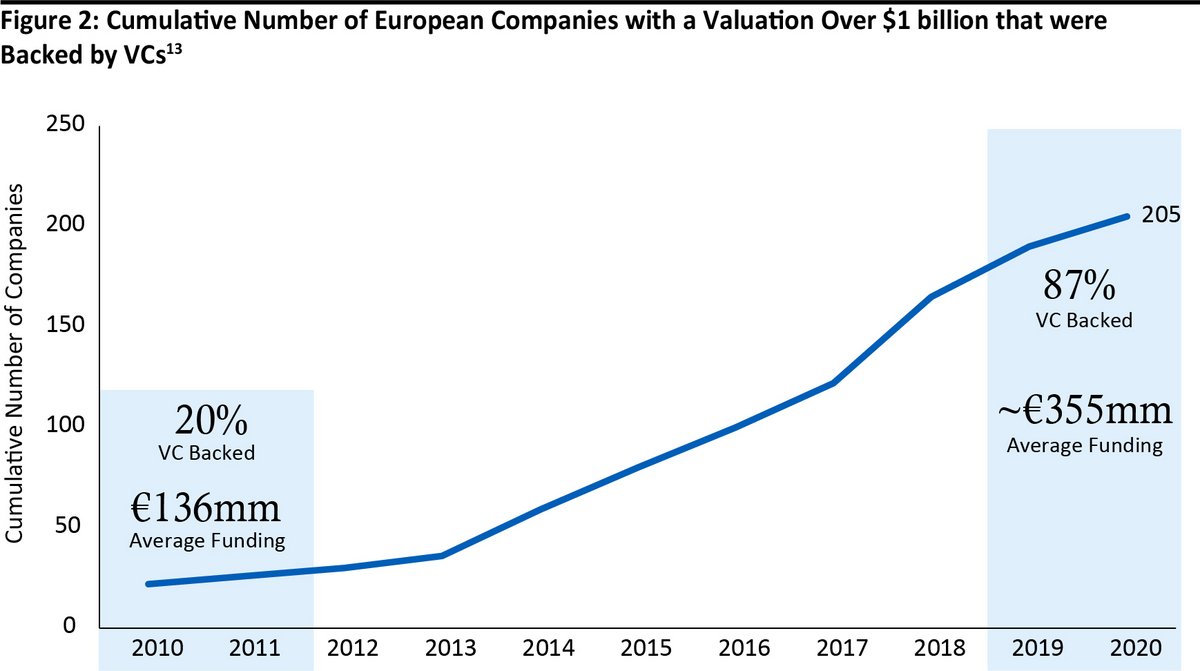

In 2020, European startups raised over $48 billion in funding. This is more than double the $21 billion of total capital raised in 2016 and over 10x the $4 billion raised in 2010. According to preliminary figures, European startups are on track to have raised over $113 billion in funding in 2021, which is more than double the capital raised in 2020.9 Capital availability has increased at every investment stage, including early stage, growth stage and pre-IPO.10 This capital has been crucial in helping European companies scale to unprecedented size, with 26 European companies now achieving decacorn11 status.12 These factors have culminated in Europe now being widely recognized as a major contributor to the growth of the global venture ecosystem.

2021 was also a record year for exits in Europe. Recent exit figures for 2021 imply $275 billion of total enterprise value across M&A, IPOs, direct listings and SPACs, with venture-backed companies accounting for 51% of total exit value.13 In our view, this is a further indicator of the maturation of the European market and highlights the range of liquidity options that are now available to European tech companies and founders as they look to scale or exit their business. We believe the increased exit momentum we observe in Europe will further benefit the venture landscape as additional liquidity and talent is recycled back into the ecosystem.

The presence of world class venture firms and the permanence of capital at all investment stages is a distinguishing factor from the European ecosystem of two decades ago. Whilst capital is an integral part of ecosystem success, top venture managers also bring the know-how, experience, contacts, and operating support that helps founders scale with more velocity and avoid common pitfalls.

International appetite for European startups is also accelerating as market participants recognise the rising strength of the venture ecosystem. Adams Street has seen several leading U.S. firms – Sequoia, General Catalyst, Bessemer and Battery and others – expand into Europe to strengthen their access to opportunities. That expansion signals confidence that Europe’s arrival on the global tech scene is a secular shift.

A disproportionate share of value is now captured by private markets... and venture

We think the increasing investor interest in European venture is driven by companies staying private for longer periods of time, which generally results in shifting value from the public to private markets. Recent figures suggest that >60% of total estimated EV of all European technology companies is owned by private markets investors, including venture capital and private equity investors, founders, management and employees.15 Adams Street expects this trend to continue.

Venture firms have proven themselves adept at accessing Europe’s leading tech companies. By 2020, ~87% of all new European unicorns were venture-backed, up from only 20% in 2010.16 Venture firms have reaped the benefits through their participation in early-stage financings at comparatively attractive valuations and appear well-positioned as European tech companies experience nearly unprecedented growth.17

Conclusion

The European ecosystem has come of age and is, in our opinion, in its strongest ever position. Adams Street has witnessed the emergence of a wave of successful tech companies – Wise, Klarna, Elastic amongst many others. We believe breakout companies like these have instilled a sense of belief and determination, cultivating a hyper-growth mindset within the region.

Europe is host to world class technical institutions and has a large supply of high caliber tech talent18, motivated by the success and purpose that tech entrepreneurship can offer. We believe that Europe’s venture community is healthier than ever, with sophisticated and well-capitalized firms ready to finance and support the next generation of entrepreneurs seeking to build global companies and help drive attractive investment performance.

1 Companies valued in excess of $1 billion.

2 Since 1990.

3 Represent companies in which Adams Street Partners is currently or has previously invested, either directly or indirectly, are examples of well-known European unicorns, are included for illustrative purposes only, and are not intended to represent a complete list of all Adams Street Partners investments in the European venture space.

4 The State of European Tech 2021

5 Dealroom.co accessed January 2022.

6 uktech.news accessed September 2021

7 CNBC.com accessed September 2021

8 Supercharging the European tech ecosystem by dealroom.co and Sifted published December 2021

9 Dealroom.co accessed December 2021

10 Pitchbook, accessed January 2022. Data includes fundraising by European and Israeli technology companies

11 Companies valued in excess of $10 billion

12 The State of European Tech 2021

13 The State of European Tech 2021

14 Information regarding acceleration of number of unicorn companies in Europe from Dealroom.co accessed January 2022; Adams Street Partners has modified this graphic by including logos of companies we believe to be representative of this growth, including companies in which Adams Street Partners is currently or has previously invested, either directly or indirectly, as well as companies unaffiliated with Adams Street Partners. Companies listed are for illustrative purposes only and are not intended to represent a complete list of all Adams Street Partners investments in the European venture space.

15 EV = Enterprise Value. The State of European Tech 2021

16 The State of European Tech 2021

17 Can Europe be the most entrepreneurial continent by dealroom.co and Sifted

published October 2020

18 Times Higher Education Rankings 2021

Autoren und Kontakt:

Calum Paterson

Senior Associate, Primary Investments

Tel.: +44 20 7659 7700

E-Mail: cpaterson@adamsstreetpartners.com

Adams Street (Europe) GmbH

Maximilianstraße 13

80539 Munich

adamsstreetpartners.com

Ross Morrison

Partner, Primary Investments

Tel.: +44 20 7659 7700

E-Mail: rmorrison@adamsstreetpartners.com

Important Considerations: This information (the “Paper”) is provided for educational purposes only and is not investment advice or an offer or sale of any security or investment product or investment advice. Offerings are made only pursuant to a private offering memorandum containing important information. Statements in this Paper are made as of the date of this Paper unless stated otherwise, and there is no implication that the information contained herein is correct as of any time subsequent to such date. All information has been obtained from sources believed to be reliable and current, but accuracy cannot be guaranteed. References herein to specific sectors are not to be considered a recommendation or solicitation for any such sector. Past performance is not a guarantee of future results. Projections or forward-looking statements contained in the Paper are only estimates of future results or events that are based upon assumptions made at the time such projections or statements were developed or made. There can be no assurance that the results set forth in the projections or the events predicted will be attained, and actual results may be significantly different from the projections. Also, general economic factors, which are not predictable, can have a material impact on the reliability of projections or forward-looking statements.

Can LPs Time Their Exposure to Private Equity?

David T. Robinson, Landmark Fellow, Professor of Finance and James and Gail Vander Weide Professor

As an asset class, Private Equity—both Buyout and Venture Capital—seems to follow a predictable market cycle. Fundraising levels build during market upswings. As more money flows into the sector, valuations rise and exit activity increases. Then market conditions peak, and subsequent performance is low. This creates a cycle in which the absolute performance for the asset class is negatively correlated with fundraising conditions across the market cycle over the long run.

Given the fact that we can expect future returns to be low near market peaks, and high following market troughs, this raises a fundamental question for investors: can LPs time their exposure to the asset class to take advantage of this predictability?

A recent white paper distributed by the Private Equity Research Consortium addresses this question.1 The authors use data provided by the Burgiss Group to build a data set of capital calls and distributions in and out of nearly 3,000 buyout and venture capital funds going back to the 1980s. This data set is the most comprehensive dataset available for academic use. It turns out that investors can improve their performance through a counter- cyclical strategy – but the possible performance gains are surprisingly modest.

The Strategies

To study this question, the authors first contrast the performance of three broad classes of alternative asset allocation strategies that differ in terms of the timing of the commitments, but not the overall amount of capital committed in the long run:

- The first set of strategies are “crystal ball” strategies that would require the investor to have perfect foreknowledge of future returns.

- The second set of strategies involve making all-or-nothing decisions to invest in private equity in any given year, based on a variety of lagged fundraising indicators.

- The third set of strategies involve varying the amount of commitments made in any given year, rather than making an all-or nothing decision.

The first set of strategies, the ones requiring perfect foreknowledge, are obviously impossible to implement in real time, because it is impossible to know for sure that a given vintage will ultimately be in the top half or the bottom half of the sample relative to future vintages. However, such a strategy is useful to set reasonable upper and lower bounds on achievable gains. Using this crystal ball approach, the authors compute the returns from the strategy of allocating double the amount of capital in the best half of vintage years, and none at all to the worst half of vintages. (Instead of a constant $100 per vintage, $200 in the upper half, and $0 in the lower half.) Clearly, if investors had such a crystal ball, they would have invested relatively more in the very best vintage years, but their approach focuses on the less extreme assumption that capital is committed in one-half of the years. They then compare this crystal ball strategy to the returns from doing the opposite: only committing capital to vintage years where performance was below the median.

The second set of strategies considered involve changing the allocations on an all-or-nothing basis based on the rolling average of a variety of fundraising indicators.

These strategies are feasible from a statistical point of view -- they do not require a crystal ball- however, they might create organizational challenges for asset managers with complex internal bureaucracies because they involve large swings in allocations from one year to the next. For example, many pension funds with investment mandates would be unable to follow such strategies.

As dramatic as these asset allocation strategies are, they are not without analogs in the investment world. For instance, CalPERS is one of the largest investors in private equity and, as a public pension fund, is required to reveal the commitments it makes each year. These have varied considerably over time. CalPERS committed a total of $27 billion to private equity funds over the two-year period 2007-2008, but only $2.2 billion from 2009- 2010. This is more extreme than the ‘double or nothing’ strategy envisioned in their crystal ball scenarios.

The authors also consider a third set of strategies that can be more easily implemented both statistically and organizationally. These involve rules for how much to commit each year and may be constant over time or instead, varying based on observable conditions in the private and public markets. This allows a comparison between contrarian (counter-cyclical) strategies, which reduce commitments in high fundraising periods, with pro-cyclical strategies and with neutral strategies which do not try to adjust for the fund-raising cycle.

For this white paper, we repeated the authors’ calculations, but introduced an extra layer of realism by restricting the sample to either first-time funds or else in funds which were larger in fund k+1 than in fund k. This helps to address the fact that such dramatic swings in PE allocations could result in an LP being “shut out” of later funds.

Does Timing Improve Performance?