Bundesverband Alternative Investments e.V. (BAI)

Der BAI e.V. dankt folgenden Sponsoren für die freundliche Unterstützung dieses Newsletters:

Bitte merken Sie sich die folgenden Termine vor!

Donnerstag, 25. Februar 2021 (11:00 – 12:15 Uhr)

BAI Webinar „Fund Secondaries in Corona-Zeiten: Marktzugang, Liquiditätsoptionen und andere aktuelle Trends“

Dienstag, 16. März 2021 (11:00 – 12:15 Uhr)

BAI Webinar „Update BMF Schreiben zum Investmentsteuergesetz und Auswirkungen auf Luxemburger Fondsvehikel“

Donnerstag, 18. März 2021 (16:00 Uhr, virtuell)

BAI Mitgliederversammlung

Leitartikel

Frank Dornseifer, BAI e.V.

Veränderungen im Investorenbeirat

Real Estate Secondaries

Philipp Bunnenberg und Jan Simanovski, BAI e.V. .

Co-Investitionen bieten effizienten Zugang zu Infrastruktur-Anlagechancen

Harald Klug und Alex Widmer, BlackRock

Private Equity Co-Investitionen: Performance nach der Krise

Andrew Beaton, David Smith, Kairat Perembetov, alle Capital Dynamics

Co-Investments in der Anlageklasse Private Equity: Augen auf bei der Partnerwahl

Jacob Schramm, Golding Capital Partners

Erfolgsfaktoren in Co-Investments post Covid: Sektorspezialisierung, niedrige Verschuldung und operative Expertise

David Arcauz, CFA, Flexstone Partners, und Sebastian Römer, Natixis Investment Managers

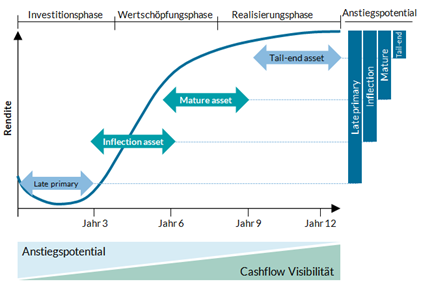

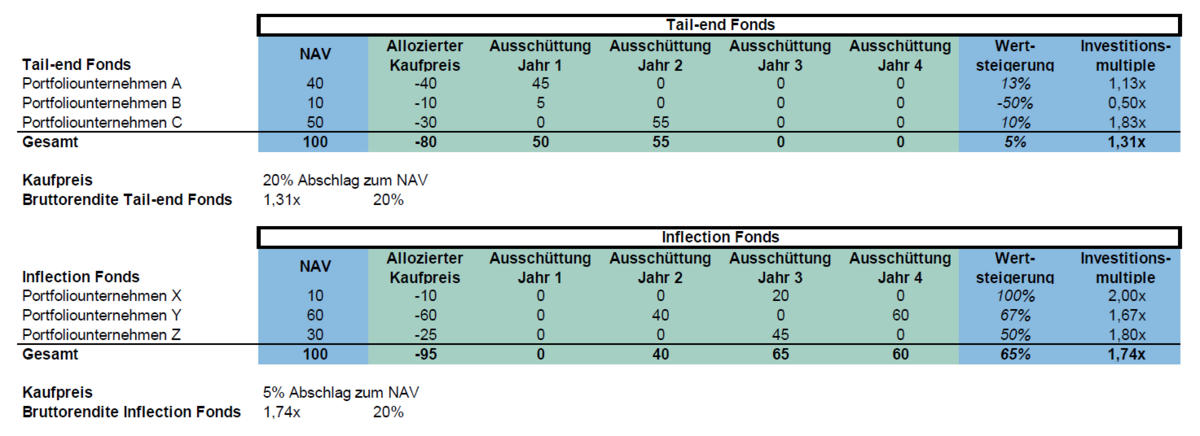

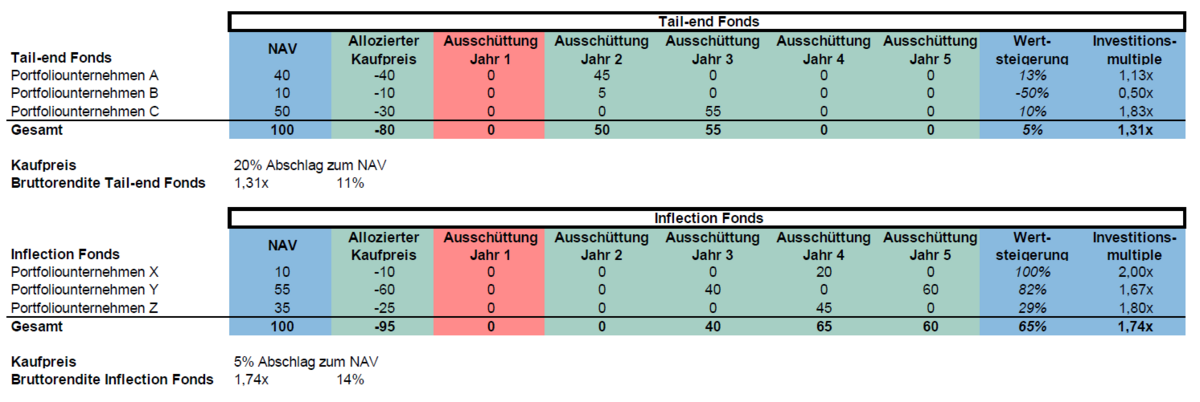

Portfolios mit fundamentalem Wertsteigerungspotenzial: Der Vorteil von "Inflection Assets" im momentanen Sekundärmarktumfeld

Elena Laleh und Benno Lüchinger, Partners Group

Co-Investments und Secondary-Transaktionen: GPs übernehmen die Kontrolle

Maria Prieto und Christiaan Van Der Kam, Schroder Adveq

GP-geführte Opportunitäten am kleineren Ende des Private Equity Sekundärmarktes

Dr. Christian Böhler, Unigestion SA

Leitartikel

BAI e.V.

Sehr geehrte Damen und Herren, liebe Mitglieder,

Alternative Deal-Strukturen auf dem Vormarsch / Co-Investments und Secondaries

Der im Dezember veröffentlichte BAI Investor Survey hat bekanntlich eine Reihe von spannenden Erkenntnissen geliefert. Dass Alternative Investments für institutionelle Investoren mittlerweile zum Mainstream gehören, ist zugegebenermaßen wenig überraschend. Spannend und sehr aufschlussreich ist vielmehr, dass sich durch die zunehmende Expertise und Erfahrung in der Welt der Alternative Investments der Blickwinkel der Investoren mittlerweile und sehr deutlich auch auf neue Zugangswege und Investitionsstrukturen richtet. Dazu zählen vor allem Secondaries und Co-Investments, gerade in den Private Markets Strategien Private Equity, Infrastruktur und Immobilien, aber auch verstärkt im Segment Private Debt.

Bereits im Herbst hatten wir dem Thema Co-Investments eine eigene Publikation gewidmet, auf die an dieser Stelle nochmals ausdrücklich hingewiesen werden soll. Denn sie enthält nicht nur einen sehr guten Überblick über die verschiedenen Strukturierungsvarianten Sidecar Co-Investments, Direct Co-Investments, Co-Investments, etc., sondern gibt auch gute Einblicke in die Motivationen und Besonderheiten dieser Investments aus Sicht von Investoren und Asset Managern.

Die Gründe für Co-Investments sind vielfältig. Augenfällig ist natürlich der enge Markt für Zielinvestments und beträchtliches Dry Powder in vielen Private-Equity-Fonds. Hier können Co-Investments nicht nur die Türe zu einem neuen Investmentuniversum eröffnen, was den konkreten Anforderungen und der Branchen-Expertise des Investors entspricht und zudem kein Blindpool-Risiko enthält. Investoren können dadurch vor allem auch das Rendite-Risiko-Profil im Portfolio verbessern, zum Beispiel durch geringere Verwaltungsgebühren bei Management und Performance-Gebühren. Durch den direkten Zugang zum Unternehmen können Investoren also auch mehr Einfluss nehmen im Vergleich zur klassischen Beteiligung mithilfe von Einzelfonds, was gerade auch unter ESG-Gesichtspunkten eine neue Bedeutung erhält.

Das Konzept von Co-Investments erlaubt also vor allem auch eine große Flexibilität und bringt daher Vorteile für Asset Manager sowie für Investoren. Gerade durch die parallele Investition zu einem Fonds gibt es allerdings eine Reihe von Besonderheiten zu berücksichtigen, etwa gesellschaftsrechtlicher Natur (inklusive Abstimmungsvereinbarungen) oder unter Governance-Gesichtspunkten. Zudem erfolgt das Co-Investment in der Regel zum gleichen Zeitpunkt wie beim Fonds und grundsätzlichen gleichen Bedingungen (anteiliger Kaufpreis) wie die Beteiligung des Fonds.

Für die Asset Manager bieten Co-investments verschiedenste Vorteile. Zum einen können sie Transaktionen tätigen, die sie aufgrund von Restriktionen – Limits bezüglich Transaktionsgrößen, regionale Allokationsgrenzen und mehr – sonst nicht allein tätigen könnten. Zum anderen lässt sich – besonders großen – Investoren ein zusätzlicher Investitionsanreiz bieten. Somit wird die Beziehung zwischen Investor und Asset Manager bei – erfolgreichen – Co-Investments deutlich gestärkt.

Gerade für erfahrene Investoren sind Co-Investments also eine Deal-Struktur, die viel Potential bietet. Neben die Diversifikation im Portfolio tritt vor allem auch die Kosten- und Kapitaleffizienz, die zum Teil natürlich mit einer gesteigerten Komplexität und Verantwortlichkeit als Gesellschafter verbunden sein kann, so dass der Transaktionsprozess sorgfältig geplant und gesteuert werden muss.

Durch die tendenziell geringe Markt-Transparenz bei Co-Investments – zum Beispiel im Vergleich mit klassischen Fondsinvestments – hängt es also vor allem auch von der Initiative des Investors ab, gemeinsam mit einem Asset Manager kreative neue Investitionsstrukturen aufzusetzen. Nachdem sich gerade bei Equity-Investments der Nachfrageschub verstetigt, dürfte sich dieser Trend auch auf Debt-Investments, insbesondere Corporate Private Debt, ausdehnen.

Neben Co-Investments erleben aber auch Secondaries derzeit eine starke Nachfrage, was ebenfalls im BAI Investor Survey bestätigt wird. Immerhin 38% der Teilnehmer berichteten über derartige Investments. Und auch hier gibt es viele gute Gründe für diese Deal-Struktur. Den Sekundärmarkt für Alternative Investments nutzen Anleger insbesondere zur Anpassung oder Neuausrichtung des Portfolios. Käufer von Secondaries treten somit aus strategischen Gründen in den Markt ein. Beispielsweise können Positionen durch Sekundärmarktkäufe wesentlich schneller aufgebaut werden. Vorteilhaft ist zudem, dass Secondary-Investoren in einen bereits etablierten Fonds investieren, was auch für Investoren, die erstmals in eine neue Assetklasse investieren, von großem Interesse ist, um auch zeitnah umfassend an den unterschiedlichen Renditetreibern zu partizipieren und vor allem auch ein zeitlich diversifiziertes Portfolio aufzubauen durch die Mischung unterschiedlicher Vintages.

Kurzum: Co-Investments und Secondaries sind aktuell also zentrale Themen für Investoren und Asset Manager. Nach unserem Investor Survey also auch Grund genug, diesen Themen nicht nur einen eigenen Newsletter zu widmen, sondern auch die flankierenden Themenschwerpunkte Februar und März.

BAI Webinar Spezial „Q&A mit der BAI Geschäftsstelle“ / virtuelle AIC 2021 / BAI Mitgliederversammlung am 18. März

Zum ersten Male gab es am 27. Januar ein exklusives Webinar nur für Mitgliedsunternehmen, in dem die BAI Geschäftsstelle über laufenden und anstehenden Aktivitäten in den Bereichen Recht&Regulierung, Markt, Veranstaltungen, Publikationen, etc. berichtete. Knapp 90 Teilnehmer bekamen so einen guten und umfassenden Überblick zu Projekten und Ressorts, vor allem auch über Möglichkeiten, sich aktiv in die Verbandsarbeit einzubringen und auch Webinare, etc. gemeinsam mit dem BAI zu veranstalten. Zudem gab es auch ausreichend Gelegenheit Fragen zu stellen und – auch dies muss einmal sein – der Geschäftsstelle für die gute Arbeit zu danken.

Das Webinar haben wir zudem genutzt, um die Teilnehmer schon einmal ausführlich über den Stand der Planungen zur AIC zu unterrichten, nicht nur im Hinblick auf die Agenda, sondern auch im Hinblick auf die Tools und Plattformen zum Networking, etc. Schauen Sie also auch einmal selbst auf die Konferenzhomepage www.ai-conference.com, wo Sie z.B. nun auch als weiteren Key-note-Speaker Herrn Staatssekretär Dr. Jörg Kukies aus dem BMF finden.

Vor der AIC findet dann auch noch am 18. März die diesjährige Mitgliederversammlung statt und zwar erneut virtuell. Bitte notieren Sie sich den Termin und auch hier freuen wir uns auf Ihre Teilnahme.

2021 wird zum regulatorischen Hammer-Jahr

Auch unangenehme Wahrheiten müssen ausgesprochen werden! Und dazu gehört, dass 2021 – auch für die AI-Branche – zum regulatorischen Hammer-Jahr werden wird! Nun aber der Reihe nach.

Zum einen steht bei diversen europäischen Fundamentalrechtsakten ein Review-Prozess an – beispielsweise bei der AIFM-Richtlinie nebst ELTIF-Verordnung, dem Baukasten für unsere Alternative-Investments-Branche. Im Großen und Ganzen hat sich das Konzept bewährt, auch wenn es punktuell durchaus Verbesserungsbedarf gäbe, zum Beispiel eine Vereinfachung des Reportings, ein EU-Passport für kleine AIFMs, etc. Aber hier gilt es sorgfältig abzuwägen. Denn die Kommission hat einen umfangreichen Themenkatalog zur Konsultation gestellt und es besteht jetzt die Gefahr, dass dies zu vielen aufreibenden Diskussionen führen wird, die unter Umständen dann sogar Rückschritte mit sich bringen könnten und keine Fortschritte. Deshalb plädieren wir hier für ein minimalinvasives Vorgehen, vor allem müssen auch nationale Privatplatzierungsregime erhalten bleiben, gerade weil aktuell ein Drittstaatenpass in weite Ferne gerückt ist. Auch ein moderater Review kann als Erfolg verbucht werden. Das ist unsere Botschaft an die EU-Kommission.

Und nicht nur bei den Managern, auch bei den Investoren sind die Zeichen auf Review gestellt. Beim Solvency-Review und CRR-Review ist man zudem schon weiter als beim AIFMD-Review, bei dem wir ja erst im Herbst einen ersten Legislativvorschlag der Kommission erwarten. Bei Solvency und CRR geht um natürlich um den effizienten Zugang zu Alternativen Investments, und zwar diskriminierungsfrei und vor allem ohne überbordende Bürokratie bei Durchschau, Reporting, etc. Hier diskutieren wir noch mit der EU-Kommission oder EIOPA über die konkrete Ausgestaltung der Anforderungen beispielsweise an die sogenannten Long Term Equities (LTE), die erstmalig mit einer risikoadäquaten Eigenmittelunterlegung von 22 Prozent versehen sind. Dafür lohnt es sich zu kämpfen

Vom bekannten Terrain geht es dann aber weiter ins Gelände und die Gesetzgebungspipeline ist noch mit weiteren neuen Initiativen gefüllt, die unsere volle Aufmerksamkeit erfordern. Allen voran sind da natürlich die Sustainable-Finance-Initiative mit ihren 10 Regulierungsmaßnahmen bezüglich Taxonomie, Offenlegungen, Benchmark, etc. zu nennen sowie das Digital Finance Package mit den Rechtsakten MiCAR, Pilot Regime, DORA, etc., was der gesamten Finanzbrache und insbesondere Investoren einen Technologieschub verschaffen wird.

Zunächst nochmal zum Thema ESG. Alle Produkte, alle Assets und die ganze Wertschöpfungskette vom Front- bis zum Backoffice, dem Vertrieb, etc. sind betroffen. Dabei lassen einen nicht nur der Umfang und der Detaillierungsgrad der noch nicht annähernd vollständigen Taxonomie, sondern auch die absehbaren Offenlegungspflichten gegenüber Aufsicht und Investoren schwindelig werden. Hinzu kommt jetzt noch die praktische Implementierung – und hier zeigt sich, dass der Teufel – wie immer – im Detail steckt. Spätestens jetzt haben alle Insider Schweißperlen auf der Stirn und verstehen, dass Nachhaltigkeit mit Anstrengung verbunden ist! Vor allem wacht jetzt auch die Realwirtschaft auf und beschwert sich lautstark, welche Prüf- und Reportingpflichten auf sie zukommen. Auch die Diskussion über das Lieferkettengesetz zeigt, dass sich die Politik die Finanzbranche als den Überbringer der unangenehmen Botschaften ausgesucht hat, denn indirekt ist natürlich auch die Asset- bzw. Unternehmensseite in der Pflicht. Bis hier die Dinge geschmeidig laufen, wird noch viel Zeit vergehen. Auf der anderen Seite verbleibt aber gar nicht mehr viel Zeit. Denn am 10. März z.B. tritt bereits die Offenlegungsverordnung in Kraft und mein Gefühl sagt mir, dass viele Unternehmen überhaupt noch nicht richtig vorbereit sind, aber auch gar nicht richtig vorbereitet sein können, z.B. weil die Durchführungsstandards (RTS), die die einzelnen Offenlegungspflichten konkretisieren, noch gar nicht final sind. Die nächsten Monate werden sehr unübersichtlich und es ist schade, dass gerade die Politik bei der Gesetzgebung häufig die Nachhaltigkeit vermissen lässt, die jetzt insbesondere von der Finanzbranche bei der Implementierung fordert. Um Sie jedenfalls bei der Umsetzung der Offenlegungsverpflichtungen zu unterstützen, haben wir auf der BAI Homepage im Bereich Regulierung/Sustainable Finance unter dem entsprechenden Stichwort Leitfäden, Briefings, Q&As, etc. rund um das Thema Offenlegungsverordnung/SFDR eingestellt, die wichtige Fragen erläutern und Handlungsempfehlungen geben.

Von der Nachhaltigkeit geht es dann natürlich noch zur Digitalisierung. Das ist ebenfalls ein Megathema in der Finanzbrache. Was Anfang des Jahrtausends die MiFID-Richtlinie war, ist jetzt die MiCA-Verordnung, was für Markets in Crypto Assets Regulation steht. Krypto-Assets werden Bestandteil des Finanz- und Investmentuniversums. Diese werden zum Teil auch von MiFID aufgenommen, eben wo es sich um digitale Finanzinstrumente handelt. Daneben gibt es aber auch die echten neuen Krypto-Assets, die ein eigenständiges Regulierungsregime erhalten. Flankierend dazu bedarf es Regelungen für die neue Infrastruktur, die eben die Blockchain- bzw. Distributed-Ledger-Technologie einsetzt. Dies ist das sogenannte Pilot-Regime auf der einen Seite bzw. der Digital Operational Resilience Act – kurz: DORA – auf der anderen Seite, um eine sichere Infrastruktur bzw. den sicheren Umgang mit den sogenannten ICT-Risiken – also Information, Communication and Technology Risks – sicherzustellen.

Kurzum: es gibt viel zu tun – packen wir es an! All diese Beispiele verdeutlichen, vor welcher Mammutaufgabe die AI-Branche derzeit steht. Sowohl auf der Nachhaltigkeitsseite als auch bei der Digitalisierung ist das Jahr 2021 aus meiner Sicht eine Zeitenwende. Die Veränderungen und Herausforderungen sind gewaltig und auch deswegen gilt es, etwa bei den eingangs erwähnten Review-Prozessen behutsam vorzugehen und immer auch die Wettbewerbsfähigkeit der deutschen und auch der europäischen Branche im Auge zu halten. Dazu bedarf es natürlich auch deutlich mehr, als die Bundesregierung gerade im sogenannten Fondsstandortgesetz vorgelegt hat. Und das ist natürlich noch ein weiteres Thema, was uns befasst.

Schwerpunktthema Co-Investments und Secondaries

Wie immer wird das Schwerpunktthema des Newsletters auch durch einschlägige umfangreiche Publikationen wie Studien, Fact Sheets, etc. auf der BAI-Homepage flankiert, auf die ich Sie an dieser Stelle ausdrücklich hinweisen darf. Gleiches gilt für unser begleitendes Webinar am 25. Februar zum Thema „Fund Secondaries in Corona-Zeiten: Marktzugang, Liquiditätsoptionen und andere aktuelle Trends“.

Ich wünsche eine informative Lektüre!

Frank Dornseifer

Mitgliederneuvorstellung

Seit Beginn des Jahres haben wir bereits vier neue Mitglieder gewinnen können.

Wir freuen uns sehr, nun auch

- Insight Investment

- Lammert Legalconsulting

- Oaktree Capital Management

- RiverRock European Capital Partners LLP

begrüßen zu dürfen.

Eine Übersicht über alle 231 BAI Mitglieder finden Sie hier.

Insight Investment

Insight ist ein führender Asset- und Risikomanager mit einem verwalteten Anlagevermögen von 806 Mrd. EUR (Stand 30.09.2020) und ist seit 2009 eine Tochtergesellschaft der Bank of New York Mellon mit Hauptsitz in London. Als Spezialanbieter sind unsere Anlagelösungen auf institutionelle Kunden ausgerichtet und konzentrieren sich auf die Bereiche Fixed Income, Risikomanagement-Strategien einschließlich Liability-Driven Investment (LDI) und Währungsrisiko-Management, Absolute-Return- und Multi-Asset-Strategien. Damit gehört Insight in seinem Segment zu den führenden Anbietern in Europa. Die Firma ist an 7 Standorten (London, New York, Frankfurt, Manchester, Dublin, Sydney und Tokio) mit rund 950 Mitarbeiterinnen und Mitarbeitern tätig.

Im Bereich Alternative Investments managt Insight‘s Secured Finance Team über 23 Mrd. EUR (Stand 30.09.2020) in den Bereichen Structured Credit und Private Debt. Das Team besteht aus 21 Investment Professionals in London und New York.

Lammert Legalconsulting

Lammert LegalConsulting liefert praxisrelevante regulatorische Expertise für Asset Manager, Investoren und FinTech-Unternehmen. Von der ersten Orientierung bis hin zur konkreten Umsetzung liegt der Fokus konsequent auf der pragmatischen Umsetzung regulatorischer Vorgaben für die Produktkonzeption sowie für den unternehmerischen Erfolg. Je nach individuellem Bedarf erfolgt die Unterstützung in den Themen Aufsichtsrecht, Compliance, Geldwäsche, Datenschutz/Informationssicherheit und Risk Management. Dabei bringe ich mein juristisches Know-how und eigene langjährige Erfahrung im operativen Geschäft der Finanzbranche effizient und ergebnisorientiert ein. Meine Dienstleistungen für in- und ausländische Asset Manager, Kapitalverwaltungsgesellschaften, Versicherungen, Banken, FinTechs und Family Offices umfassen die Bereitstellung individuell und kompakt aufbereiteter Informationen, speziell zugeschnittene Schulungen und Workshops zu regulatorischen Themen, Impact-Analysen, Umsetzungsvorschläge bis hin zur faktischen Implementierung, die Prüfung und Erstellung aufsichtsrechtlicher Dokumentationen sowie die regelkonforme Produkt- und Fondsstrukturierung.

Oaktree Capital Management

Oaktree ist eines der führenden, weltweit tätigen Investmenthäuser für alternative Formen der Kapitalanlage. Das Unternehmen verwaltet Gelder in Höhe von 148 Milliarden US-Dollar (Stand: 31. Dezember 2020). Für Investitionen in die Kreditmärkte und in die Anlageklassen Private Equity, Real Assets und Aktien kommt vorwiegend ein Value-orientiertes Investmentkonzept zum Einsatz, welches mit einem stringenten Risikomanagement verbunden wird. Das Unternehmen beschäftigt über 1000 Mitarbeiter und hat Büros in 19 Städten weltweit. Weitere Informationen finden Sie auf der Firmenwebsite unter http://www.oaktreecapital.com/.

RiverRock European Capital Partners LLP

RiverRock European Capital Partners LLP is an Alternative Investment Fund Manager (AIFM) which invests in private markets, real assets as well as liquid credit and multi-asset strategies.

The firm has ca. 50 professionals, of which ca. 25 investment professionals, including 5 partners, based across London, Paris, Frankfurt (Q1 2021), Madrid and Milan.

Our investment strategies are predicated on difficult-to-access private debt assets, where competition is limited, creating granular portfolios that mitigate idiosyncratic risk.

RiverRock‘s strategy verticals focus on the needs of global institutional investors underpinned by unique & scalable deal-flow; e.g. via bank partnerships and targeted origination channels:

- Direct Lending – through loans, debt securities and hybrid capital

- Working Capital – financing the increasingly complex supply chains of corporate Europe

- Real Assets – investing in infrastructure, real estate and FIG private equity

- Liquid – a UCITS platform for credit and multi-asset strategies

As a long-term investor and UNPRI signatory member, RiverRock actively seeks out investments with the potential to make a positive impact on environment and society as a whole, as the firm believes that these investments stand to outperform non-ESG investments in the long term.

Nachträglich

Competo Capital Invest GmbH

Wir sind eine bankenunabhängige und inhabergeführte Kapitalverwaltungsgesellschaft, die für die Verwaltung der Competo-Fonds verantwortlich ist. Mit unseren Immobilien-Spezial-AIF's sprechen wir einen hom. Kreis professioneller, deutscher Investoren, wie Stiftungen, Family Offices u. mittelständ. Unternehmen an. Unser Mezzanine-Fonds CMF I richtet sich an Projektentwickler, die für die Realisierung ihrer Immobilienprojekte in Deutschland einen Kapitalpartner einbinden möchten. Der Fokus liegt auf Projektentwicklungen in den Assetklassen Büro, Wohnen, Retail, Logistik, Hotel sowie Mischformen in den Deutschen TOP-7-Städten u. Metropolregionen sowie auch Top-Lagen in B-Städten. Das Risikoprofil ist dabei so ausgelegt, dass zum Zeitpunkt der Beteiligung am Projekt die klass. Voraussetzungen wie Baurecht, Vorabvermietung oder Kostensicherheit weitestgehend erfüllt sein müssen. Die Mezzanine-Darlehen haben eine Laufzeit von 6 Monaten bis 3 Jahren sowie einen festen Zins ohne Gewinnanspruch.

Veränderungen im Investorenbeirat

Seit dem 1. Februar 2021 verstärkt Dr. Peter Brodehser, Head of Infrastructure Investments, Talanx Group (Ampega Asset Management) den Investorenbeirat. Alle Beiratsmitglieder finden Sie auf unserer Homepage.

Dr. Peter Brodehser verfügt über mehr als 20 Jahre internationale Erfahrung in der Kapitalmarkt-, Institutionellen- und Bankenfinanzierung. Er baute den Bereich Infrastruktur Investments der Talanx auf, nachdem er in 2014 zu dem Unternehmen stieß. Dort verantwortet er als Head of Infrastructure Investments die Investitionen in Infrastrukturprojekte seitens des Konzerns. Die Talanx konnte seitdem ein breit diversifiziertes Portfolio an Transaktionen in diesem Bereich aufbauen und Investments i.H.v. über EUR 3 Mrd. unter seiner Leitung strukturieren. Dr. Brodehser ist Mitglied des Investment Committees der Talanx.

Seine berufliche Laufbahn beinhaltet inter alia Stationen bei der HSH Nordbank, Helaba und PwC in Deutschland, New York und Singapur. Dr. Brodehser absolvierte einen MBA an der FOM Business School und eine Promotion an der Universität Potsdam.

Real Estate Secondaries

Philipp Bunnenberg, Referent Alternative Markets, und Jan Simanovski, Studentischer Mitarbeiter Alternative Markets, beide BAI e.V.

Die Aussagen der institutionellen Investoren im BAI Investor Survey Dezember 2020 wiederholen mit Nachdruck: Im Niedrigzinsumfeld der vergangenen und auch zukünftigen Jahre war und ist das Erreichen der Renditeziele mit festverzinslichen, liquiden Kapitalmarktanlagen zuzüglich einer geringen Aktienquote nahezu unmöglich.

Zum einen haben Treasury-Renditen neue Tiefststände erreicht. Die Rendite 10-jähriger Bundesanleihen liegt aktuell bei -0,6 %, die Rendite kurzlaufender 3-monatiger Bundesanleihen sogar bei -0,8 %. Zum anderen sind an den liquiden Märkten nach den Preiserholungen vom COVID-Crash im Frühjahr 2020 auch bei den Investment Grade Corporate Bonds die Spreads gegenüber Treasuries (ca. 100bp) auf Tiefpunkten angekommen. Wenn die erwarteten Renditen für Anleihen sowie für hochbewertete Aktienmärkte niedrig sind, sind sie für Barvermögen umso geringer: Unter konservativer Annahme einer langfristigen Inflationsrate i. H. v. 1,8 % ergibt sich mit Bundesanleihen eine gewichtete negative reale Barrendite i. H. v. - 2,5 %, die sich auch nicht mehr mit IG Corporate Bonds ausgleichen lässt. Bundesbank-Präsident Jens Weidmann rechnet sogar mit einem deutlichen Anstieg der Teuerungsrate in Deutschland auf über 3 % zum Jahresende, wie er erst kürzlich in einem Interview betonte. Die Pandemie ist längst nicht überwunden und die Geldpolitik noch einmal expansiver geworden. Institutionelle Investoren, allen voran Versicherungen, mussten zwangsläufig die Suche nach Alternativen zum liquiden Markt intensivieren.

Mitunter deshalb entwickelten sich Alternative Investments mit stabilen, stetigen Renditen in den vergangenen Jahren zu einem unverzichtbaren Bestandteil der Kapitalanlage. Dabei sind für zahlreiche institutionelle Investoren Immobilieninvestments als Alternative zu Anleihen häufig der erste Schritt in der Reallokation traditioneller Investments, um mit alternativen Kapitalanlagen oder Strategien über langfristige Investitionen Stabilität und Inflationsschutz in das Portfolio zu integrieren. Beinahe neun von zehn im BAI Investor Survey 2020 befragte deutsche institutionelle Investoren haben bereits Kapital in Immobilieninvestments allokiert. Secondaries sind einer von vielen möglichen Zugangswegen, um Real Estate Investments in das institutionelle Portfolio aufzunehmen und den Bedarf nach schnellen Investmentlösungen abzudecken.

Marktdaten

Die Verwendung des Begriffs „Secondaries“ hat für die Private Markets zwei unterschiedliche Bedeutungen. Bei Real-Estate-Sekundärmarkttransaktionen kann einerseits die Rede von Fondsanteilen eines bestehenden Immobilienfonds sein, die den Besitzer (institutionellen Investor) wechseln. Andererseits kann sich die Bedeutung auf das Investitionsziel bzw. Direktinvestment beziehen: Ein Immobilienfonds oder Investor verkauft das Zielobjekt an einen anderen Immobilienfonds oder Investor. In diesem Beitrag soll es vorwiegend um den erstgenannten Secondaries-Begriff, also den Transaktionen von Private-Markets-Fondsanteilen, gehen.

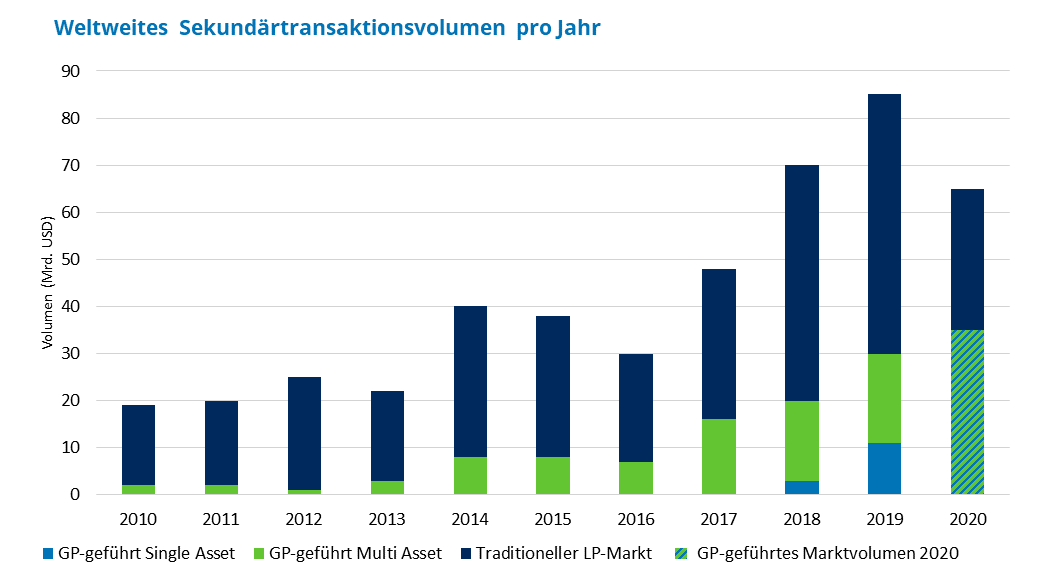

Der Sekundärmarkt für Immobilienfonds ist im Vergleich zu anderen Sekundärmärkten für Fondsanteile (insbesondere Corporate Private Equity), trotz stetigen Wachstums in den vergangenen Jahren, nach wie vor klein. Nach wie vor werden die allermeisten Transaktionen direkt oder über Separately Managed Accounts (SMAs) abgewickelt und nicht via Secondary-Fonds umgesetzt.

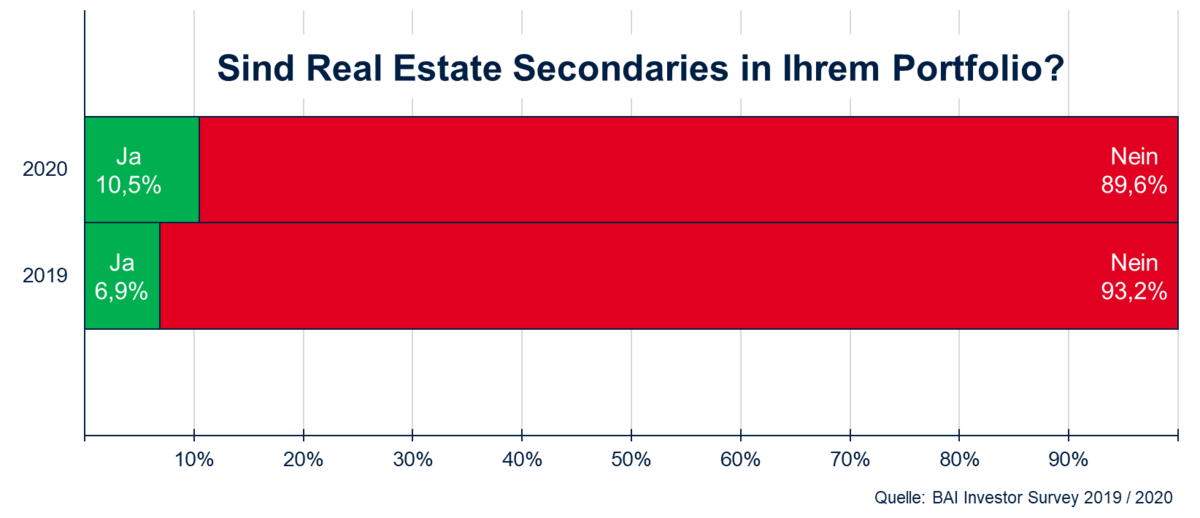

Die BAI Investorenumfragen der letzten Jahre spiegeln ein stetig steigendes Interesse der Investoren an Secondaries in der Assetklasse Real Estate wider. So gaben im Survey 2020 bereits 10,5 % der befragten Investoren an, über Secondaries in Immobilien zu investieren. Gegenüber der Vorjahresumfrage stellt dies einen Zuwachs in Höhe von 52 % dar. Da der Survey in der Mitte des 3. Quartals 2020 durchgeführt wurde, dürfte die Beteiligungsquote, auch bedingt durch Preisabschläge in einigen Nutzungsarten, heute bereits merklich höher liegen. Bei einer dezidierten Betrachtung nach der Kapitalart wird zudem deutlich, dass unter den Equity-Investoren ein weitaus größerer Teil (10,9 % vs. 2,8 %) den Zugangsweg über den Sekundärmarkt wählt. Mit anwachsender Marktgröße sollten in den kommenden Jahren auch für Private-Debt-Fonds erhöhte Sekundärmarkttransaktionen zu verzeichnen sein, da mittlerweile etliche Fonds im Lebenszyklus vorangeschritten sind und somit Rebalancing-Transaktionen sowie Exits zu erwarten sind.

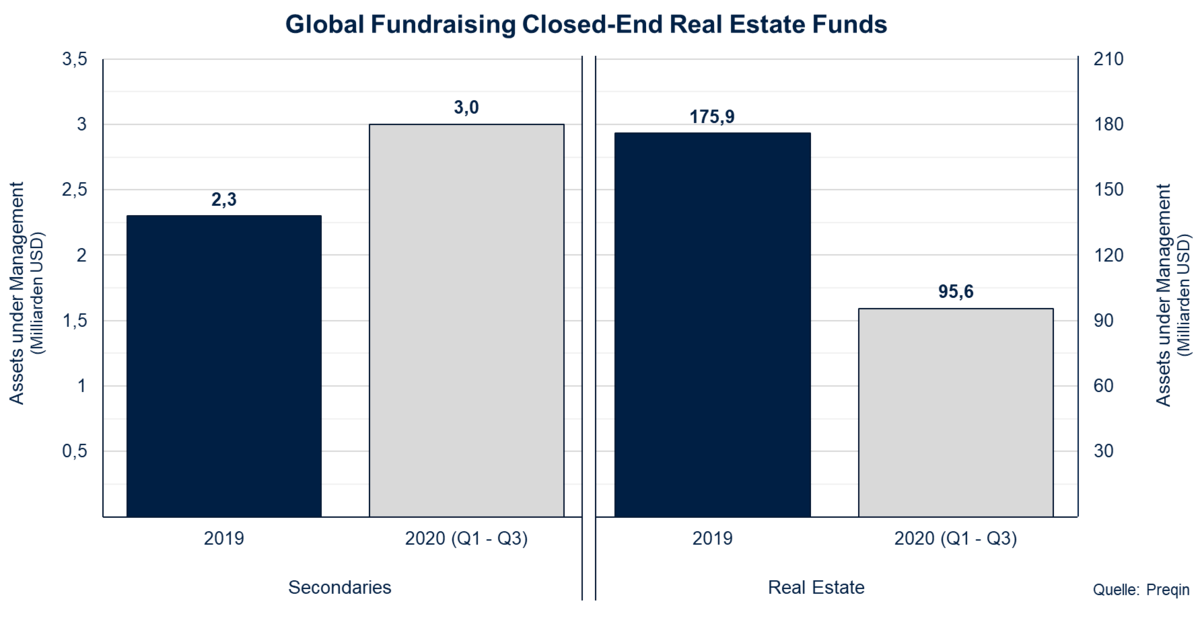

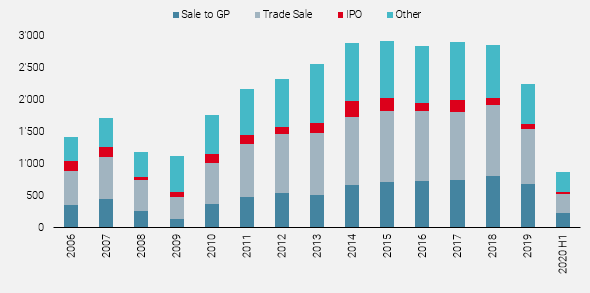

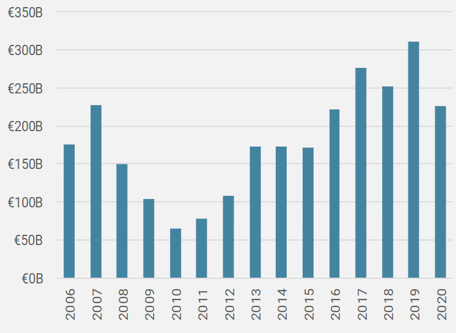

Die Erkenntnisse aus dem BAI Investor Survey spiegeln sich ebenfalls im Fundraising wider. Dem Datenprovider Preqin zufolge wurden im Jahr 2019, unabhängig vom Zugangsweg als auch der Strategie, 175,9 Milliarden USD durch geschlossene Private-Market-Immobilienfonds eingeworben. Dabei entfielen nur knapp 2,3 Milliarden USD auf Real Estate Secondary Funds. Alleine in den ersten drei Quartalen 2020 wurde dieser Wert deutlich übertroffen. Mehr als 3 Milliarden USD wurden von Secondary Funds eingeworben. Auch aufgrund der Pandemie konnten Secondary Fundraising-Aktivitäten ein deutliches Wachstum gegenüber dem Vorjahr verzeichnen. Im Gegensatz dazu warben im selben Zeitraum alle geschlossenen Private-Market-Immobilienfonds zusammen gerade einmal 54,3 % des Kapitals aus dem Vorjahr ein.

Motive der Marktakteure

Der Sekundärmarkt eröffnet sowohl für die Käufer als auch die Verkäufer eine sinnvolle Möglichkeit zum Handel illiquider Private-Market-Fondsbeteiligungen. Dieser Markt bietet Investoren von Immobilienfonds einen vergleichsweise schnellen Exit und somit Liquidität in einer weitestgehend illiquiden Assetklasse. Auf diese Weise lassen sich selbst Fonds mit eingeschränkten Rücknahmevolumina, niedriger Cash-Liquidität oder zeitlich begrenzten Rücknahmefenstern zeitnah liquidieren. In erster Linie dient der Markt den Investoren damit als ein Instrument zum aktiven Portfoliomanagement (Anpassung oder Neuausrichtung der Asset-Allokation).

Für Käufer bietet der Sekundärmarkt unter anderem den Vorteil, in ein bereits bestehendes und damit bekanntes, transparentes Portfolio investieren zu können. Dadurch, dass der Käufer bereits alle Zielobjekte kennt, kann er vor seiner Investition eine noch genauere Due-Diligence-Prüfung durchführen. Das Blindpool-Risiko eines geschlossenen Fonds kann so in fast allen Fällen vollständig umgangen werden. Des Weiteren lassen sich durch Secondary-Transaktionen Portfoliopositionen wesentlich schneller aufbauen. Bei der Zeichnung eines neu aufgelegten Fonds kann es mitunter Jahre dauern, bis das Kapital vollständig abgerufen ist. Bei Secondaries partizipieren Investoren unmittelbar nach Abschluss der Transaktion an Mietrenditen und Wertsteigerungen der einzelnen Assets. Dennoch braucht auch der Ankauf von Secondaries Zeit, in welcher bereits laufende Gebühren anfallen, sodass Investoren den J-Curve-Effekt mit Secondary-Fondsanteilen lediglich verkürzen können.

Zu geringe laufende Erträge und fehlender finanzieller Spielraum für neue Investments gehören zu den typischen Beispielen, warum bestehende Real-Estate-Fonds Positionen vorzeitig veräußern. In der Regel kommt es dann zu Win-win-Situationen für Anbieter und Nachfrager von Secondaries, denn die abgegebenen Positionen sind häufig nicht schlecht, erfüllen aber schlichtweg nicht mehr den angedachten Zweck im Portfolio. Entsprechend niedrig können die Discounts ausfallen, wenn auf der anderen Seite der Käufer Interesse an schnellen, diversifizierten Investments hat und mit den geringeren Yields zufrieden ist.

Bei dem Erwerb von Secondaries handelt es sich grundsätzlich um sehr komplexe Transaktionen. Mit anderen Worten, die Käuferseite benötigt Real Estate Secondary-Spezialisten. Ein solches Expertenteam ist jedoch nur dann wirtschaftlich, sofern ein ausreichendes Transaktionsvolumen gegeben ist. Deswegen treten auf der Käuferseite u. a. auf Secondaries spezialisierte Fonds (Secondary-Fonds) in Aktion. Dabei erwerben diese Secondary-Fonds eine Vielzahl an Beteiligungen über den Sekundärmarkt.

Ein Real Estate Secondary-Fonds ist somit nichts anderes als ein Dachfonds, der sich auf bestehende Immobilienfonds spezialisiert und bereits in frühen Phasen des Fundraisings Transaktionen finanziert. Für Anleger von Secondary-Fonds ergeben sich somit insbesondere hinsichtlich der Diversifikation außergewöhnliche Vorteile. Die zahlreichen Fondsbeteiligungen erhöhen nicht nur die Diversifikation auf Managerebene, sondern auch hinsichtlich der Assets. Ein Secondary-Fonds kann dem Investor somit eine breit gefächerte Auswahl an Strategien, Nutzungsarten und Märkten erschließen. Zahlungsausfälle oder ähnliche Probleme mit einzelnen Mietern oder gar ganzen Objekten fallen dann ebenso wie regionale Konjunkturschwankungen deutlich weniger ins Gewicht.

Marktentwicklung

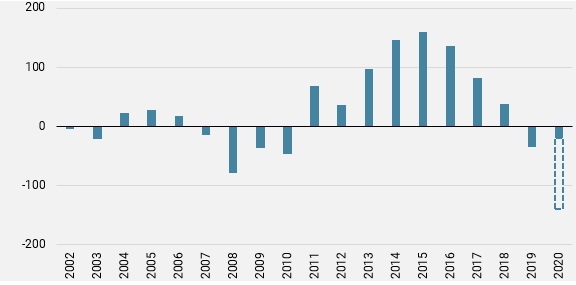

Da sich der Immobilienmarkt nach der Finanzkrise erholt hat, sind von 2011 bis 2017 auch die Preise am Sekundärmarkt deutlich gestiegen. Der Druck auf Investoren, ihre Fondsbeteiligungen zu veräußern, hat nachgelassen und das Fundraising-Volumen ist zugleich gestiegen. Die Preise erreichten 2017 ihren Höhepunkt. Seitdem sind sie leicht rückläufig. Das Angebot am Markt teilt sich zurzeit in etwa jeweils zur Hälfte auf GPs und LPs auf.

Zu einem der größten Treiber der letzten Jahre im Secondary-Markt ist die COVID-19-Pandemie geworden, ausgehend von der Prämisse, dass schlechte Zeiten für den Immobilienmarkt gute Zeiten für den Einstieg in Secondaries sind, insbesondere mit Blick auf betroffene Nutzungsarten wie Hotels, Büro- und Geschäftshäuser. Eine größere Anzahl an Investoren nimmt die Pandemie zum Anlass, oder ist durch Auswirkungen der Pandemie gezwungen, ihre Portfolioallokation über den Sekundärmarkt anzupassen. In der Folge kam es, bei den von der Pandemie stärker betroffenen Nutzungsarten, zu einem deutlichen Angebotsüberschuss mit daraus resultierenden Preisabschlägen. Insbesondere bei den risikoreicheren Value Added und Opportunistic-Strategien ließen sich diese Abschläge feststellen.

Durch die Preisabschläge kommt es im Vergleich zu den Vorjahren auf der Käuferseite zu attraktiveren Preis-NAV-Verhältnissen. Auch daher resultiert die aktuell erhöhte Nachfrage nach Secondary-Fonds. Solange die Unsicherheiten am Markt fortbestehen, sollten weiterhin zum Teil hohe Preisabschläge bei Secondary Investments aufzufinden sein. Folglich dürfte das Transaktionsvolumen auf dem Secondary-Markt weiter ansteigen.

Andererseits ist der Discount von Fondsanteilen und Direktinvestments oftmals nicht mehr der maßgebliche Treiber bei Real Estate Secondaries. Im Vordergrund der Käufer steht, neben der J-Curve Verkürzung, die über unterschiedliche Assetklassen hinausgehende Diversifikation des Portfolios: Das gezielte Picking einzelner Transaktionen mit Augenmerk auf Diversifikation hinsichtlich Vintage-Jahren, Branchen, Regionen und Nutzungsarten. In Zeiten von COVID-19 erfolgen solche Transaktionen selbstredend mit Blick auf kaum von der Pandemie tangierte Assets, oder bestenfalls sogar solche, die von der Pandemie profitiert haben.

Kontakt:

Philipp Bunnenberg

Referent Alternative Markets, BAI e.V.

Tel.: +49(0)228-96987-52

E-Mail: bunnenberg@bvai.de

Jan Simanovski

Studentischer Mitarbeiter Alternative Markets, BAI e.V.

Tel.: +49(0)228-96987-13

E-Mail: simanovski@bvai.de

Co-Investitionen bieten effizienten Zugang zu Infrastruktur-Anlagechancen

Harald Klug, Leiter des Geschäfts mit institutionellen Kunden in Deutschland und Österreich bei BlackRock, und Alex Widmer, Leiter Sales EMEA für Real Assets bei BlackRock

*Nur für professionelle Anleger

2020 war ein herausforderndes Jahr, auch für Investoren. Die globale Corona-Pandemie, beispiellose globale Liquiditätsspritzen, zunehmende Handelsspannungen sowie die US-Präsidentschaftswahl prägten die Kapitalmärkte. Trotz der anhaltenden gesundheitlichen Notlage hat sich der Infrastruktursektor bisher als widerstandsfähig erwiesen und seinen Status als strategische, langfristige Anlageklasse bestätigt. Auch die Investitionstätigkeit hat sich im dritten Quartal letzten Jahres wieder stark erholt, und strukturelle Trends wie die Digitalisierung, Dekarbonisierung und Deglobalisierung bieten Investoren attraktive Chancen. Diese schätzen gerade auch die Qualitäten, die Co-Investitionen in ihre Infrastrukturallokation einbringen. Daher ist die Nachfrage nach solchen Anlagemöglichkeiten weltweit hoch. Zudem zeigt sich ein langfristiger Trend, dass Co-Investitionen auch im Bereich Infrastruktur einen immer größeren Teil der Portfolios ausmachen. Gleichzeitig hat die Pandemie das Interesse an nachhaltigen Anlagestrategien weiter beflügelt. Denn durch die Corona-Krise sind Investoren noch einmal deutlich sensibler geworden, was die Berücksichtigung von Nachhaltigkeitskriterien in Anlageentscheidungen angeht. Dies gilt insbesondere für die Folgen des Klimawandels, die seit dem Pariser Klimaabkommen 2015 im Fokus stehen. Der Wiedereintritt der USA in dieses Abkommen, das der neue US-Präsident Joe Biden als eine seiner ersten Amtshandlungen einleitete, zeigt die anhaltende Aktualität des Themas. Infolgedessen dürften sich auch weiterhin Chancen für Infrastrukturinvestitionen ergeben – und die Nachfrage nach entsprechenden Anlagelösungen hoch bleiben.

Infrastrukturinvestitionen in Form von Co-Investitionen werden zu-nehmend beliebter. Vergleichbar mit der historischen Entwicklung des Private Equity-Marktes werden die Kapitalzusagen für Infrastruktur-Co-Investitionsfonds in den kommenden Jahren schätzungsweise 10 bis 12 Prozent des Fundraising-Volumens ausmachen.1 Dem Datenanbieter Preqin zufolge planen 48 Prozent der Investoren, ihre Co-Investitionen weiter zu erhöhen.2 52 Prozent beabsichtigen demnach, ihre Allokationen beizubehalten, niemand will sie in naher Zukunft reduzieren. Für dieses steigende Interesse gibt es vor allem fünf Gründe.

Fünf gute Gründe sprechen für Infrastruktur-Co-Investitionen

Erstens haben Co-Investitionen das Potenzial, eine bessere Portfolio-Performance zu erreichen. Primärfonds („Primaries“) brauchen in der Regel länger, um eine positive Rendite (Internal Rate of Return, IRR) zu erzielen. Sekundärfonds („Secondaries“) bieten zwar vielfach Abschläge auf den Nettoinventarwert (Net Asset Value, NAV), allerdings sind diese aufgrund des aktuellen Käufermarktes bei hochwertigen Infrastrukturportfolios reduziert. BlackRock schätzt auf der Grundlage interner Simulationen, dass eine Co-Investitions-Allokation von 20 bis 30 Prozent die J-Kurve um 12 bis 18 Monate reduzieren kann.

Neben dieser Chance auf schnellere positive IRRs bieten Co-Investitionen das Potenzial, höhere IRRs als “Primaries” zu erwirtschaften. Dieser zweite Grund, der für Co-Investitionen spricht, resultiert aus den schnelleren Kapitalrückzahlungen und der üblicherweise niedrigeren Gebührenstruktur.

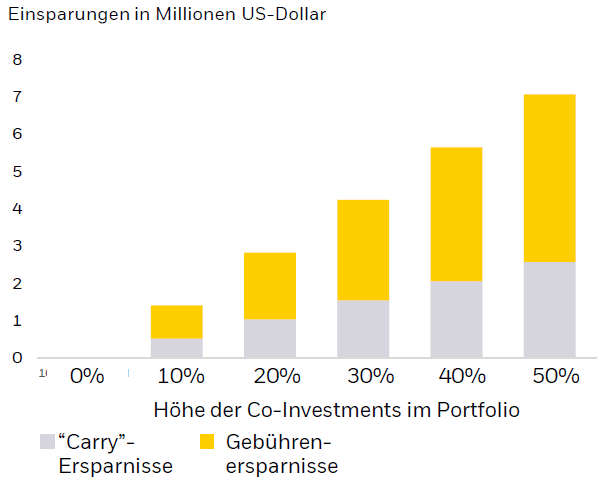

Bei direkten Infrastrukturfonds beläuft sich die Verwaltungsvergütung typischerweise auf 1,5 Prozent. Zudem fällt eine Gewinnbeteiligung („Carried Interest“) in Höhe von 20 Prozent an. Bei Co-Investitionsfonds liegt die Verwaltungsvergütung in der Regel bei einem Prozent und einer Carried Interest von 10 Prozent. So ergeben sich bei einer Zeichnung von 100 Millionen US-Dollar mit einer moderaten Co-Investitionsallokation von 20 Prozent über die Laufzeit eines diversifizierten Infrastrukturinvestitionsprogramms mögliche Einsparungen in Höhe von 2,8 Millionen US-Dollar an Verwaltungsvergütung und Carried Interest (siehe Grafik 1). Werden 50 Prozent der Mittel für Co-Investitionen bereitgestellt, belaufen sich die potenziellen Einsparungen auf 7,1 Millionen US-Dollar.3

Grafik 1: Simulation der Kosteneinsparungen – von 100-prozentiger Mittelzuweisung an Fonds bis zu einem ausgewogenen Mix aus Fonds und Co-Investitionen (Zeichnungssumme 100 Millionen US-Dollar)

Drittens bieten Co-Investitionen das Potenzial zur Ertragssteigerung durch eine systematischere und strengere Auswahl der Investitionen. Denn General Partners (GPs) nutzen Co-Investitionen häufig, um die Beziehungen zu den Limited Partners (LPs) zu stärken.4 Zu beachten gilt es aber, dass die Spannbreite der Erträge bei Co-Investitionen höher ausfällt als bei den übrigen Investitionen im Fonds eines GPs.5 Viertens lassen sich Portfolios durch Schwerpunkte auf bestimmten Anlagestilen, Sektoren und Regionen noch besser auf spezielle Bedürfnisse hin ausrichten. Auf diese Weise können Co-Investitionsstrategien mit weltweit führenden Infrastrukturfondsmanagern und -sponsoren im Vergleich zu herkömmlichen direkten Infrastrukturfonds besser diversifiziert sein und zu vorteilhaften risikobereinigten Erträgen führen. Fünftens bieten Co-Investitionen eine höhere Transparenz bezüglich der GPs. LPs können gewissermaßen einen Blick hinter den Vorhang werfen, der ihnen ein besseres Verständnis der Sourcing-Fähigkeiten, des Underwritings und der operativen Leistungsfähigkeiten der GPs ermöglicht.

Fondsmanager sind zunehmend offen für LPs

Parallel zur steigenden Nachfrage wird das Angebot an Investitionsmöglichkeiten interessanter. Beispielsweise ist der Anteil des Telekommunikationssektors an der globalen Co-Investitionspipeline innerhalb des Jahres 2020 weiter gestiegen. Dabei taten sich diverse Opportunitäten auf, insbesondere im Bereich Glasfaser und Sendemasten in Europa sowie den USA. Diese Opportunitäten generieren national als auch international einen Kapitalbedarf, der die individuellen Möglichkeiten eines einzelnen Infrastrukturmanagers oder -fonds klar übersteigt – und daher Co-investitionskapital erfordert. In Anbetracht dessen sind Preqin zufolge 49 Prozent der Fondsmanager bereit, ihren LPs künftig mehr Co-Investitionsmöglichkeiten anzubieten.6

Entsprechende Opportunitäten bieten sich nicht nur in Verbindung mit strukturellen Trends wie digitale Infrastruktur, Energiewende oder intelligente Städte. Es ergeben sich auch Möglichkeiten bei Vermögenswerten, die gut positioniert sind, um von einer allgemeinen Wiederbelebung der Wirtschaft zu profitieren. Viele Unternehmen waren im Vorfeld der Krise gewachsen und hatten in angrenzende Bereiche ihrer Kerngeschäfte expandiert. Dann erschwerte die Corona-Krise den Zugang zu den Kapitalmärkten. Infolgedessen versuchen nun immer mehr Unternehmen, sich von Vermögenswerten außerhalb ihres Kerngeschäftes zu trennen, um ihre Bilanzstrukturen zu verbessern und entweder ihre Liquiditätspuffer zu vergrößern oder ihre Investitionen ins Kerngeschäft zu verstärken. Wir gehen davon aus, dass zum Beispiel Bau- oder Energieunternehmen in den nächsten Monaten den Verkauf hochwertiger Vermögenswerte zu vernünftigen Bewertungen in Erwägung ziehen werden. Dies steigert das Potenzial für attraktive Co-Investitionsmöglichkeiten.

Der Markt für Infrastruktur-Co-Investitionen wächst sehr dynamisch

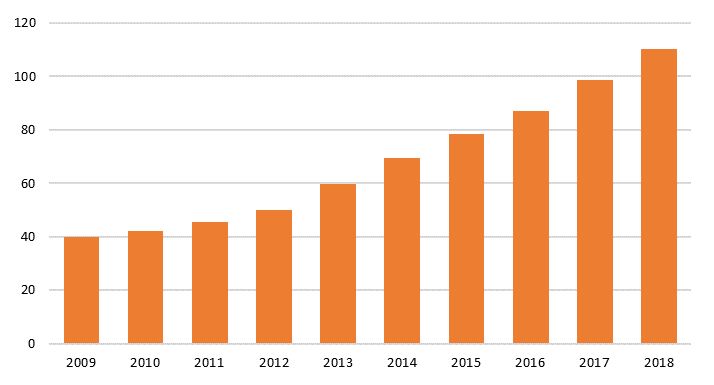

Vor diesem Hintergrund sind wir überzeugt, dass das dynamische Wachstum von Infrastruktur-Co-Investitionen in den vergangenen Jahren erst der Anfang eines längerfristigen Trends ist. Im Bereich Private Equity wurden seit dem Jahr 2000 über 115 Milliarden US-Dollar für Co-Investitionen in insgesamt 712 Fonds eingeworben (siehe Grafik 2).7 In Anbetracht der Tatsache, dass der Private Equity-Markt der Entwicklung des Infrastrukturmarktes um etwa zehn Jahre vorauseilt, können wir im Infrastrukturbereich eine vergleichbare Entwicklung erwarten.8

Grafik 2: Kumuliertes eingeworbenes Co-Investitionskapital in den vergangenen Jahren

Quelle: Preqin – Historische Statistiken zur Mittelbeschaffung für die Infrastruktur (Co-Investitionen und Co-Investitions-Multimanager); Stand 1. Juli 2019. Zitiert nach BlackRock 2020: Vorteile von Co-Investments bei Infrastrukturinvestitionen; Stand 19. August 2020.

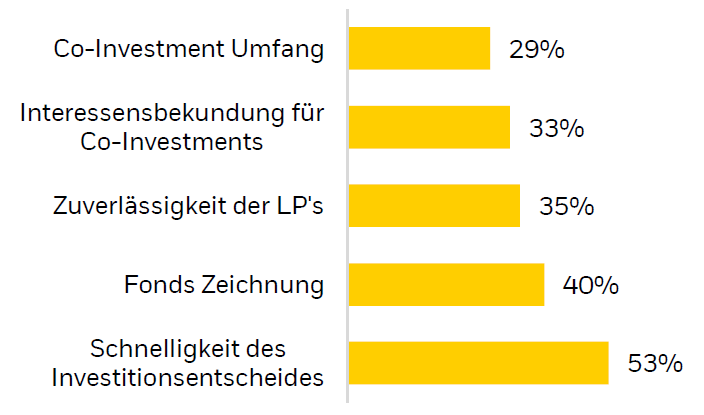

Wer die Vorzüge von Infrastruktur-Co-Investitionen umfassend nutzen möchte, sollte über umfangreiche Fähigkeiten und Ressourcen verfügen. Dabei steht die Fähigkeit, eine schnelle Investitionsentscheidung zu treffen, an erster Stelle (siehe Grafik 3). Schließlich bieten sich Investitionsmöglichkeiten häufig innerhalb eines engen Zeitrahmens von teilweise nur wenigen Wochen. Die Zuverlässigkeit der LPs und der Anlageumfang spielen ebenfalls wichtige Rollen.

Grafik 3: Hauptanforderungen an Co-Investoren

Eine systematische und strenge Investment-Auswahl ist unerlässlich

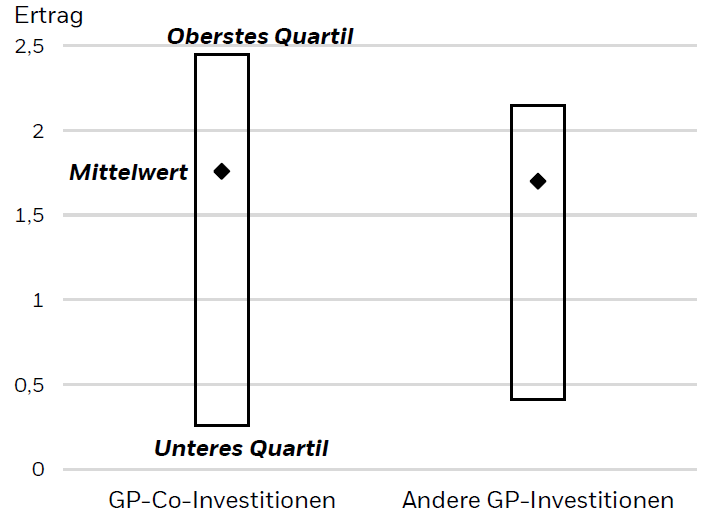

Wie bereits erläutert, ermöglichen Co-Investitionen eine bessere Portfolio-Performance als Fondsanlagen. Allerdings ist das Konzentrationsrisiko in einem Co-Investitionsportfolio größer, da die Beteiligungsquote an den individuellen unterliegenden Titeln höher ist. Infolgedessen sind die Renditen breiter gestreut als bei anderen Anlageformen (siehe Grafik 4), was eine systematischere und strengere Auswahl der Investitionen erfordert.

Grafik 4: Ertragsstreuung bei Privatmarktanlagen

Wie bei allen Investitionen ist es entscheidend, diszipliniert vorzugehen sowie bei Preis und Fremdkapitalhebeln (Leverage) Vorsicht walten zu lassen – insbesondere im aktuellen Marktumfeld. Die Auswahl von GPs mit Fachwissen in den unterliegenden Sektoren und guten Erfolgsausweisen in unterschiedlichen Marktzyklen erhöhen das Renditepotenzial. Eine sehr selektive Vorgehensweise sowie die Fähigkeit, die richtige Transaktion mit dem am besten geeigneten GP abzuschließen, spielt im aktuellen Umfeld eine Schlüsselrolle und ist besonders bei komplexen Transaktionen von großem Wert. Investoren, die intern nicht über die dafür erforderlichen Ressourcen verfügen, können auf die Expertise externer Asset Manager zurückgreifen. BlackRock konzentriert sich in diesem Zusammenhang auf die operative Leistungserbringung der Projekte, als Schlüsselfaktor für erfolgreiche Co-Investitionen unabhängig vom Marktzyklus.

Trotz spätzyklischer Marktbewertungen finden wir auch aktuell Märkte und Sektoren, die einen erheblichen Wertzuwachs liefern können. Dabei sind folgende Trends hervorzuheben: die Energiewende, die weniger kohlenstoffintensive Stromerzeugung sowie der weniger kohlenstoffintensive Energieverbrauch, die Digitalisierung der Wirtschaft und die stark wachsende Rolle des Privatsektors bei der Schließung der öffentlichen Finanzierungslücke. Diese Trends wurden durch die Corona-Pandemie enorm beschleunigt. Wir fassen diese Entwicklungen in drei Hauptthemen zusammen: i) Digitalisierung, ii) Dekarbonisierung und iii) Deglobalisierung.

Die Kombination von Co-Investitionen mit Fonds optimiert das Gesamtportfolio

Das angesprochene Konzentrationsrisiko eines reinen Co-Investitionsportfolios lässt sich durch die Kombination mit Fonds mindern. Anregungen dafür bieten die Multi-Manager-Modellportfolios von BlackRock, deren ausgewogene Variante eine Allokation von bis zu 50 Prozent in Co-Investitionen aufweist. Im Rahmen solch umfassender Strategien ermöglicht die Allokation in Co-Investitionen ein aktives Portfoliomanagement, reduziert den J-Kurveneffekt und hilft, Portfolios durch die gezielte Ausrichtung auf bestimmte Sektoren und Regionen zusätzlich zu optimieren. Auf diese Weise ist es möglich, Diversifizierung mit einem aktiven Portfoliomanagement auf kosteneffiziente Weise zu kombinieren. Daher gehen wir davon aus, dass Investoren die Chancen von Infrastrukturinvestitionen künftig zunehmend über Co-Investitionen nutzen werden.

Risikohinweise

Kapitalrisiko. Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Anleger erhalten den ursprünglich angelegten Betrag möglicherweise nicht zurück.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für aktuelle oder zukünftige Ergebnisse und sollte nicht der einzige Faktor sein, der bei der Auswahl eines Produkts oder einer Strategie berücksichtigt wird.

Änderungen der Wechselkurse zwischen Währungen können dazu führen, dass der Wert von Anlagen sinkt oder steigt. Bei Fonds mit höherer Volatilität können die Schwankungen besonders ausgeprägt sein, und der Wert einer Anlage kann plötzlich und erheblich fallen. Steuersätze und die Grundlagen für die Besteuerung können sich von Zeit zu Zeit ändern.

Wichtige Informationen

Dieses Material ist lediglich zur Weitergabe an professionelle Kunden (laut Definition in den Vorschriften der britischen Finanzmarktaufsichtsbehörde oder den MiFID-Regeln) bestimmt und sollte nicht von anderen Personen als Entscheidungsgrundlage herangezogen werden.

Bis zum 31. Dezember 2020 ist der Herausgeber BlackRock Investment Management (UK) Limited, ein von der britischen Financial Conduct Authority („FCA“) zugelassenes und beaufsichtigtes Unternehmen mit Geschäftssitz 12 Throgmorton Avenue, London, EC2N 2DL, England, Tel. +44 (0)20 7743 3000. Registriert in England und Wales unter Nummer 02020394. Zu Ihrem Schutz werden Telefonanrufe üblicherweise aufgezeichnet. Eine Liste aller Aktivitäten, für die BlackRock zugelasssen ist, finden Sie auf der Website der Financial Conduct Authority.

Falls Großbritannien und die Europäische Union keine Vereinbarung abschließen, die es Unternehmen in Großbritannien erlaubt, im Europäischen Wirtschaftsraum Finanzdienstleistungen zu erbringen, ist der Herausgeber dieser Materialien ab 1. Januar 2021:

- BlackRock Investment Management (UK) Limited für alle Länder außerhalb des Europäischen Wirtschaftsraums bzw.

- BlackRock (Netherlands) B.V. für Länder im Europäischen Wirtschaftsraum

BlackRock (Netherlands) B.V. ist ein von der niederländischen Finanzdienstleistungsaufsicht zugelassenes und beaufsichtigtes Unternehmen mit Geschäftssitz Amstelplein 1, 1096 HA, Amsterdam, Tel: 020 – 549 5200, Tel.: +31 020 549 – 5200, Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonanrufe üblicherweise aufgezeichnet.

Risikowarnung: Infrastrukturfonds

Infrastrukturfonds investieren ausschliesslich oder fast ausschliesslich in Eigenkapital oder Fremdkapital oder Eigenkapital oder fremdkapitalbezogene Instrumente, die mit Infrastrukturvermögen verbunden sind. Daher kann die Wertentwicklung eines Infrastrukturfonds durch Risiken im Zusammenhang mit den damit verbundenen Infrastrukturanlagen, einschliesslich Bau- und Betreiberrisiken, Umweltrisiken, rechtlichen und regulatorischen Risiken, politischer oder sozialer Instabilität, staatlicher und regionaler politischer Risiken, sektorspezifischer Risiken, Zinsänderungen, Währungsrisiken und anderer Risiken und Faktoren, die sich auf die Infrastruktur auswirken können oder werden und somit die Gesamtrendite eines Fonds erheblich beeinflussen können, erheblich beeinträchtigt werden. Investitionen in Infrastrukturanlagen sind in der Regel illiquide und Anleger, die ihre Anteile an einem Alle hier angeführten Analysen wurden von BlackRock erstellt und können nach eigenem Ermessen verwendet werden. Die Resultate dieser Analysen werden nur bei bestimmten Gelegenheiten veröffentlicht. Die geäußerten Ansichten stellen keine Anlageberatung oder Beratung anderer Art dar und können sich ändern. Sie geben nicht unbedingt die Ansichten eines Unternehmens oder eines Teils eines Unternehmens innerhalb der BlackRock-Gruppe wieder, und es wird keinerlei Zusicherung gegeben, dass sie zutreffen.

Dieses Dokument dient ausschließlich zu Informationszwecken und stellt kein Angebot und keine Aufforderung an irgendjemanden dar, in BlackRock-Fonds zu investieren, und wurde nicht im Zusammenhang mit einem derartigen Angebot erstellt.

© 2021 BlackRock, Inc. Alle Rechte vorbehalten. BLACKROCK, BLACKROCK SOLUTIONS, iSHARES, BUILD ON BLACKROCK, SO WHAT DO I DO WITH MY MONEY sind Handelsmarken von BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

1 Bain Private Equity-Bericht 2017.

2 Preqin Bericht Global Infrastructure 2018. Zitiert nach BlackRock 2020: Vorteile von Co-Investments bei Infrastrukturinvestitionen; Stand 19. August 2020.

3 BlackRock 2019: Brutto-Deal-Level-Rendite = 1,8-fache. Fondsbedingungen: 2 Prozent Verwaltungsvergütung, 10 Prozent ”Carry”, europäisches Kaskadenmodell, 7 Prozent Hurdle Rate. Konditionen für Co-Investitionen: 1,20 Prozent Verwaltungsvergütung, 10 Prozent “Carry”, europäisches Kaskadenmodell, 7 Prozent Hurdle Rate. Die Berechnungen basieren auf einer Zeichnung von 100 Millionen US-Dollar und stellen Schätzungen für die gesamte Laufzeit dar. Es handelt sich nicht um ein tatsächliches Produkt. Es kann nicht garantiert werden, dass in Zukunft vergleichbare Einsparungen erzielt werden. Zitiert nach BlackRock 2020: Vorteile von Co-Investments bei Infrastrukturinvestitionen; Stand 19. August 2020.

4 BlackRock: 2021: Ein GP wählt und managt die Portfoliopositionen des Private-Equity-Fonds. Die LPs bestehen in der Regel aus institutionellen Kunden, Pensionsfonds, und vermögenden Privatpersonen und übernehmen im Vergleich zu GPs typischerweise keine aktive Rolle im Management der Co-Investition. Im Gegensatz zu einem LP kann der GP unbeschränkt für die Schulden des Portfoliounternehmens haften.

5 Braun, Jenkinson, Schemerl (2017) – Adverse Selection and the Performance of Private Equity Co-Investments. Zitiert nach: BlackRock 2020: Vorteile von Co-Investments bei Infrastrukturinvestitionen; Stand 19. August 2020.

6 Preqin Bericht Global Infrastructure 2018. Zitiert nach BlackRock 2020: Vorteile von Co-Investments bei Infrastrukturinvestitionen; Stand 19. August 2020.

7 BlackRock 2018. Zitiert nach BlackRock 2020: Vorteile von Co-Investments bei Infrastrukturinvestitionen; Stand 19. August 2020.

8 Bain Private Equity-Bericht 2017. Zitiert nach BlackRock 2020: Vorteile von Co-Investments bei Infrastrukturinvestitionen; Stand 19. August 2020.

Kontakt:

BlackRock

https://www.blackrock.com/institutions/de-de/einblicke

Harald Klug

Managing Director

Leiter institutionelles Geschäft in Deutschland und Österreich, BlackRock

Tel.: +49 (89) 427295834

Alex Widmer

Managing Director

Leiter Sales EMEA für Real Assets, BlackRock

Tel.: +41 44 297 7237

Private Equity Co-Investments: Performance nach der Krise

Andrew Beaton, Senior Managing Director,

David Smith, Senior Managing Director,

Kairat Perembetov, Principal, Research, Capital Dynamics

Zusammenfassung

Akademische Untersuchungen deuten darauf hin1, dass Private-Equity-Co-Investments prozyklisch sein können. Angesichts der negativen wirtschaftlichen Auswirkungen von COVID-19 und der Möglichkeit einer verbesserten wirtschaftlichen Situation nach einer Massenimpfung hat Capital Dynamics analysiert, wie sich Co-Investments über Wirtschaftszyklen hinweg verhalten und ob diese vermeintliche Prozyklizität bedeutet, dass die nächsten Jahre ein guter Zeitraum wären, um das Engagement in Private-Equity-Co-Investmentfonds zu erhöhen. Die im Folgenden beschriebene Untersuchung testet diese Hypothese.

Unsere empirische Forschung kommt zu dem Schluss, dass Co-Investments im Vergleich zu anderen Private-Equity-Investments häufig eine geringere Streuung von der Medianrendite aufweisen. Der zur Verfügung stehende Datensatz zeigt, dass die Renditen von Co-Investments in den letzten beiden großen Konjunkturzyklen über fast alle Quartile hinweg über denen von Buyouts lagen. Durch Einbeziehung unserer intelligenten Portfoliokonstruktion wird die Streuung weiter reduziert. Diese Outperformance von Co-Investments gegenüber anderen Private-Equity-Investitionen war in der Zeit nach der Krise am größten. Vor allem aber zeigt die Untersuchung, dass Co-Investments nach der Krise immer besser abgeschnitten haben, als Buyouts im Allgemeinen, was die Brutto-IRRs im unteren, mittleren und oberen Quartil betrifft. Dies deutet darauf hin, dass Co-Investitionen während und nach Krisen überproportional von der Prozyklizität des Marktes profitieren sollten. Damit stützen unsere Analysen die Hypothese, dass sich eine Erhöhung eines Engagements

in Private-Equity-Co-Investmentfonds in Erwartung einer Erholung nach der COVID-Krise als attraktiv erweisen sollte.

Einführung

Private-Equity-Co-Investitionen sind Möglichkeiten, an der Seite von Private-Equity-Sponsoren (auch bekannt als General Partner ("GPs")) direkt in ein Unternehmen zu investieren, das von diesem GP erworben wird. Co-Investments sind in der Regel eher passiver Natur, wobei der GP die Investition im Namen der Co-Investoren steuert. Co-Investments sind in den letzten Jahren besonders populär geworden, da institutionelle Investoren versucht haben, ihre Allokationen in Private Equity zu erhöhen, wenn auch mit einem Fokus auf eine Reihe von bevorzugten GPs. Durch Co-Investments an der Seite dieser leistungsstarken GPs kann dieses Ziel erreicht werden und die Renditen können attraktiv sein, nicht zuletzt, weil die GPs in der Regel keine jährlichen Gebühren oder Carried Interest für Co-Investments berechnen.

Dieser Artikel untersucht die empirische Forschung von Capital Dynamics zur Performance von Private-Equity-Co-Investments über die letzten Wirtschaftszyklen und vergleicht die Performance von Co-Investments mit der Performance von Private-Equity-Buyout-Transaktionen im Allgemeinen über dieselben Wirtschaftszyklen. Im Jahr 2015 schätzte Cambridge Associates, dass Co-Investments 5 % der Private-Equity-Aktivitäten ausmachten2. Heute liegt diese Zahl wahrscheinlich eher bei 15 %3, Tendenz steigend.

Datensatz

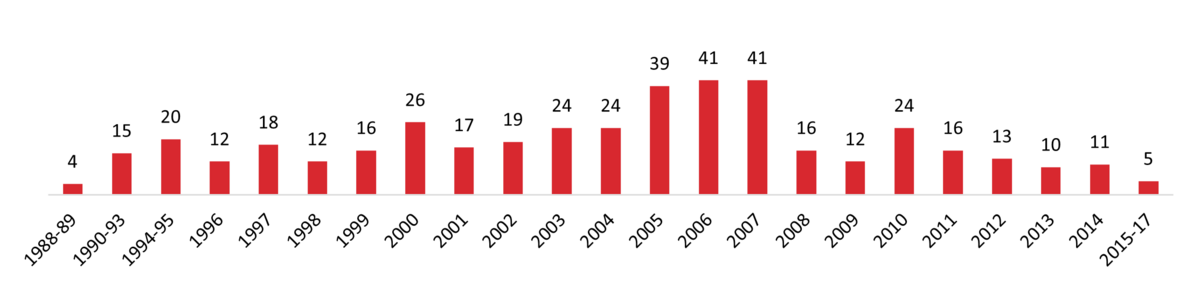

Um diese Untersuchung durchzuführen, hat Capital Dynamics einen Datensatz von 435 vollständig realisierten Co-Investment-Buyout-Transaktionen zusammengestellt, die zwischen 1988 und 2017 getätigt wurden. Dieser Zeitraum umfasst die Rezession, die auf die Dotcom-Blase von 1998 bis 2000 folgte und die große Finanzkrise. Die Informationen wurden uns im Rahmen einer Fonds-Due-Diligence dieser Sponsoren zur Verfügung gestellt. Diese umfassten auch Daten von GPs, bei denen das Unternehmen letztlich keine Investition tätigte. Während frühere akademische Untersuchungen4,5 auch nicht realisierte Investitionen und Venture-Co-Investments einbezogen haben, beschränkte sich die Analyse von Capital Dynamics auf vollständig realisierte Buyout-Transaktionen, einschließlich solcher, die vollständig abgeschrieben wurden. Die Daten umfassen Co-Investment-Transaktionen, die von 35 unterschiedlichen GPs in Europa (53% der Transaktionen), den USA (44%) und Asien (3%) geleitet wurden. Von den 435 Transaktionen wurden 91 (21 %) im Jahr 2009 oder später, also nach der großen Finanzkrise, abgeschlossen, wie in Abbildung 1 unten dargestellt.

Abbildung 1: Realisierte Co-Investment-Buyout-Transaktionen nach Investitionsjahr (Anzahl)

Gesamtergebnis

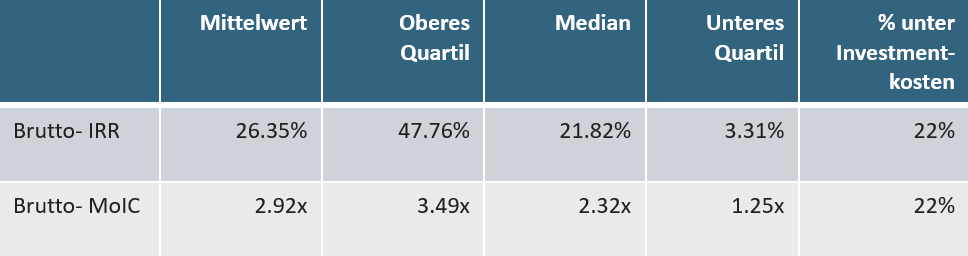

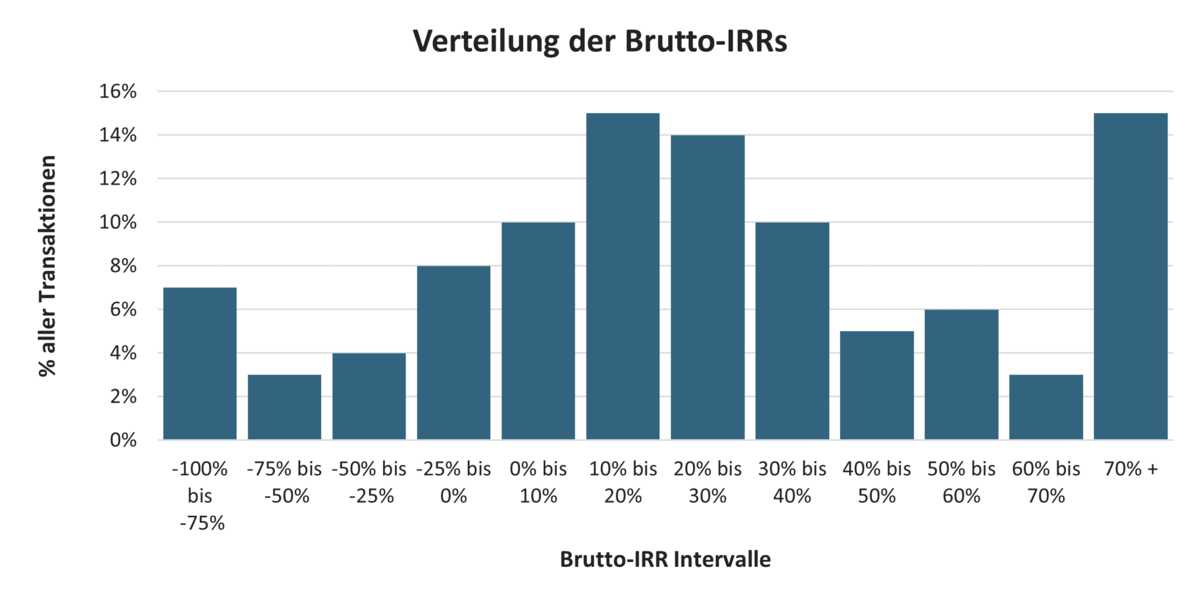

Nicht ganz unerwartet, variierte die Performance der Transaktionen im Datensatz erheblich. Über 80 Co-Investitionen (18 % der Stichprobe) erzielten einen Brutto-Multiplikator des investierten Kapitals ("MoIC") von über 4x, während etwa 22 % weniger als die Kosten erzielten. Der mittlere MoIC lag bei 2,9x, während die mittlere Brutto-Rendite (IRR) bei 26 % lag. Interessanterweise übertreffen die mittleren Renditen den Median sowohl beim MoIC als auch beim IRR.

Die Rechtslastigkeit ist bedeutend, wobei die obersten 15 % der

Stichprobe eine Brutto-IRR von 70 % oder mehr erwirtschafteten,

was darauf hindeutet, dass eine intelligente Portfoliokonstruktion und ein breiter Zugang zum Dealflow entscheidend sind. Diese Ergebnisse stimmen mit denen anderer Forscher wie Braun, Jenkinson und Schemmerl, die oben zitiert wurden, überein.

Eine Zusammenfassung der Gesamtergebnisse und der Verteilung der Renditen ist in Abbildung 2 und Abbildung 3 unten dargestellt.

Abbildung 2: Zusammenfassung der Performance von Transaktionen aus der Stichprobe

Abbildung 3: Histogramm der Renditen der Transaktionen aus der Stichprobe (Brutto-IRR)

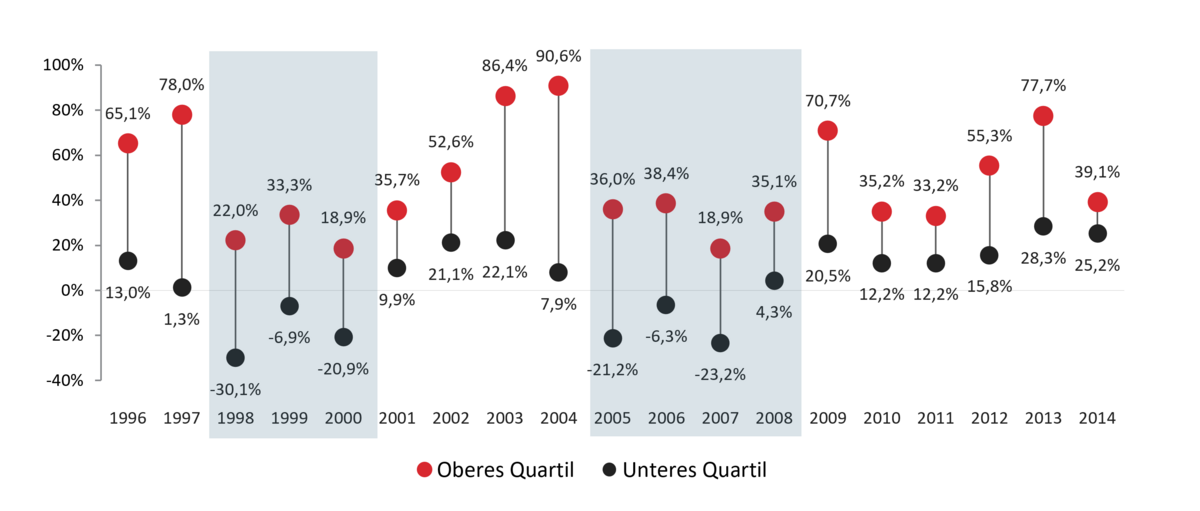

Co-Investment-Performance über Zyklen

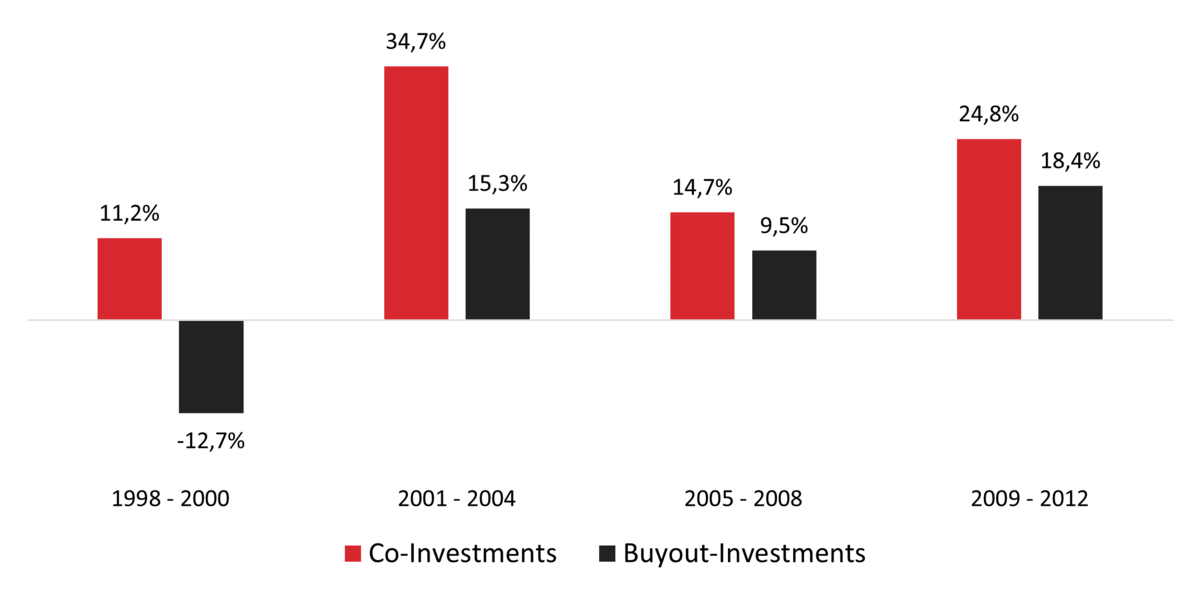

Die Analyse der Renditen über den Zeitraum zeigte, dass die Co-Investment-Performance zyklisch (aber nicht unbedingt prozyklisch) ist. Co-Investments, die zu zyklischen Spitzenzeiten getätigt wurden (1998-2000 und 2005-2008, jeweils schattiert in Abbildung 4 unten), schnitten im Vergleich zu den durchschnittlichen Renditen über den gesamten Zeitraum schlechter ab, während Co-Investments nach der Krise (2001-2004 und 2009-2013) eine Outperformance erzielten und sogar die unteren Quartile positive Renditen aufwiesen.

Abbildung 4: Brutto-IRR-Verteilung nach Investitionsjahr

Die vertikalen Linien zeigen den Interquartilsbereich Jahr für Jahr, gemessen an der Brutto-Rendite. Es wird deutlich, dass die Renditen in den Perioden der erhöhten wirtschaftlichen Aktivität, während der Dotcom-Blase und vor der Finanzkrise (die schattierten Regionen in Abbildung 4 oben), generell schlecht waren. Nach jeder dieser Perioden kam es jedoch zu einer wesentlichen Verbesserung der Renditen. Bemerkenswert ist die Performance der Co-Investments im unteren Quartil der Stichprobe, was darauf hindeutet, dass Investitionen, die in den Perioden nach der Krise getätigt wurden, eine deutlich geringere Chance haben, Verluste zu erwirtschaften. Zusammenfassend lässt sich sagen, dass die Performance von Co-Investments erwartungsgemäß zyklisch ist.

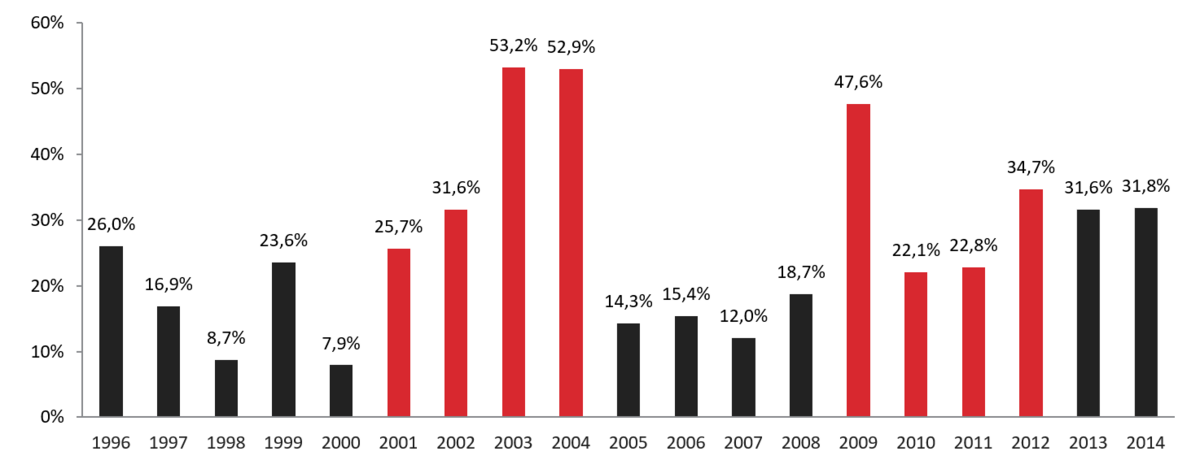

Die in Abbildung 5 dargestellten Medianrenditen für jedes Jahr veranschaulichen diesen Performance-Trend nach der Krise sehr viel deutlicher, mit einer besonders starken Performance in den Jahren mit positivem Wirtschaftswachstum nach wirtschaftlichen Abschwungphasen (rot dargestellt). Die Daten zeigen, dass der Bruttomedian der Performance in den vier Jahren nach dem Ausbruch der Finanzkrise bei über 20 % IRR lag und in ähnlicher Weise bei über 25 % in den vier Jahren nach dem Platzen der Dotcom-Blase.

Abbildung 5: Bruttomedian der Co-Investmentrenditen nach Investitionsjahr (IRR)

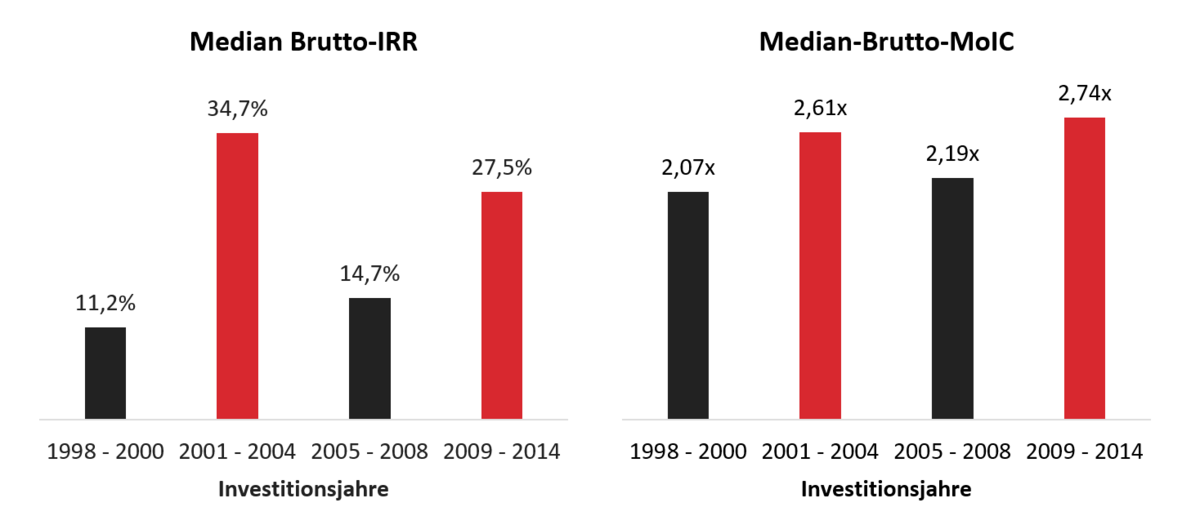

Zusammenfassend lässt sich sagen, dass die Brutto- Renditen von Co-Investments (ausgedrückt als IRR und MoIC), die in Zeiten nach Wirtschaftskrisen getätigt wurden, deutlich besser abschneiden (siehe Abbildung 6 unten). Die Auswirkung auf die Brutto-IRR scheint größer zu sein als auf die MoIC, was mit ziemlicher Sicherheit auf die längeren Haltedauern der Investitionen vor der Krise zurückzuführen ist. Die Differenz zwischen den Zeiträumen vor und nach der Krise in Bezug auf den MoIC ist in beiden Fällen mit 0,55 fast identisch. Dies impliziert, dass ein nach einer Krise getätigtes Co-Investment ein um 0.55x höheres Moic über einen kürzeren Zeitraum erwirtschaften sollte, als ein ähnliches Co-Investment, das vor der Krise getätigt wurde.

Abbildung 6: Mediane Bruttorenditen von Co-Investments nach Investitionszyklus

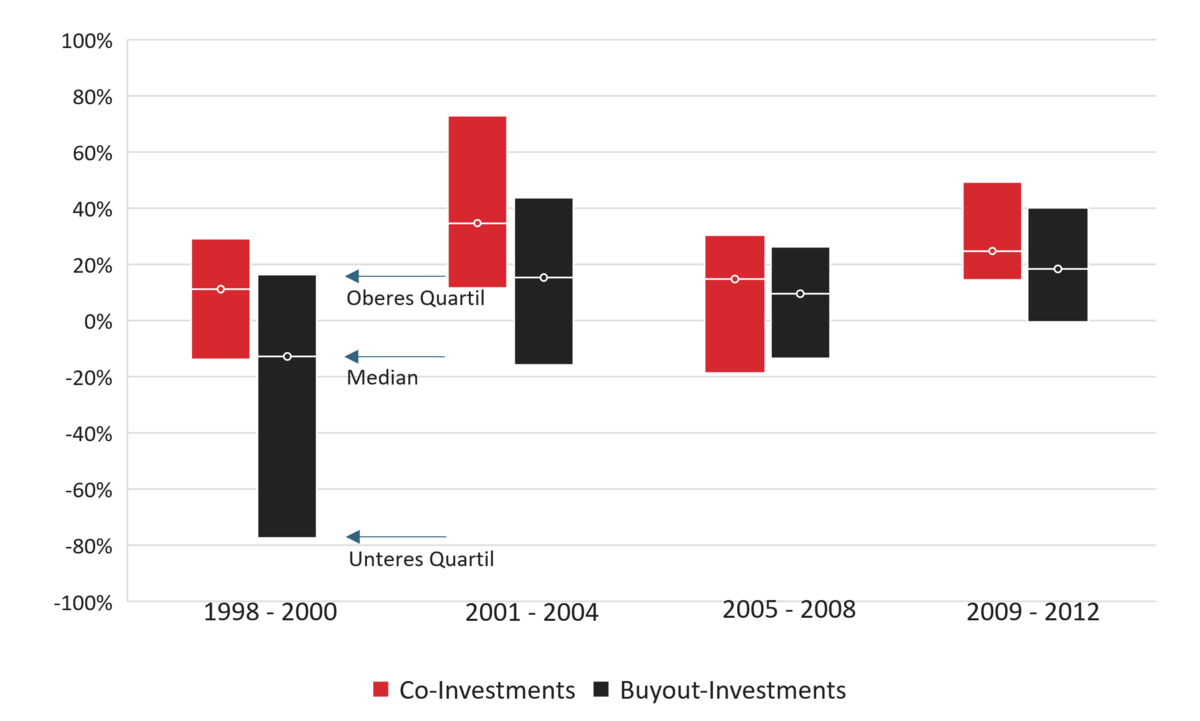

Vergleichende Co-Investment-Renditen über Zyklen

Um die Prozyklizität zu testen (d. h., ob Co-Investments zyklischer sind als Private-Equity-Buyout-Investments im Allgemeinen), verglich Capital Dynamics den Datensatz mit den Brutto-IRRs (Median) für dieselben Zeiträume aus den Benchmark-Statistiken für Private-Equity-Transaktionen von Cambridge Associates, Stand 31. März 2020. Der Vergleich zeigt, dass Co-Investments alle Buyout-Transaktionen, einschließlich derjenigen, die nicht als Co-Investments angeboten wurden, für alle im Datensatz erfassten Zeiträume übertrafen; in den Zeiträumen nach der Krise war die Outperformance besonders hoch. Die in Abbildung 7 dargestellten Daten zeigen, dass Co-Investments nach der Krise generell besser abschnitten als Buyouts, und zwar um fast 20 % nach dem Platzen der Dotcom-Blase und um über 6 % in den Jahren nach dem Ausbruch der großen Finanzkrise. Diese Daten zeigen auch eine Outperformance von Co-Investments in der Zeit vor der Krise, wenn auch weniger deutlich in der Zeit vor dem Ausbruch der großen Finanzkrise. Dies deutet darauf hin, dass Co-Investments möglicherweise nur in den Zeiträumen nach der Krise prozyklisch sind und nicht über den gesamten Konjunkturzyklus im Allgemeinen.

Abbildung 7: Vergleich der Medianrenditen von Co-Investments gegenüber Buyout-Transaktionen im Allgemeinen

Dieses Ergebnis ist vielleicht etwas überraschend, wenn man bedenkt, dass frühere akademische Arbeiten6 darauf hinzudeuten scheinen, dass "der Vergleich zwischen Co-Investitionen und anderen Private Equity Transaktionen [die nicht für Co-Investitionen angeboten werden] keine Anzeichen für Selektionsverzerrungen, weder positiv noch negativ, ergab". Diese Forschung kam jedoch zu dem Schluss, dass Portfolios aus Co-Investments aufgrund geringerer Kosten bessere Renditen erzielen könnten - "...wir zeigen, dass relativ kleine [simulierte] Portfolios aus 10 Buy-Out- [Co-Investment-] Deals im Durchschnitt die Renditen [konventioneller] Fonds nach Abzug von Gebühren und Kosten übertreffen."

Weitere Analysen sind erforderlich, um die relative Performance des Datensatzes im Vergleich zu den Daten von Cambridge Associates zu verstehen. Es könnte eine gewisse Verzerrung bei der Auswahl bestehen, da unser Unternehmen in der Regel eine Due-Diligence-Prüfung von Managern mit höherer Performance vornimmt. Eine solche Verzerrung sollte jedoch die Schlussfolgerungen dieser Studie nicht entkräften, sondern könnte den Unterschied in der relativen Performance übertreiben.

Abbildung 8: Brutto-IRR-Streuung (%) vor und nach der Dotcom-Blase und dem GFC

Auffallend ist, dass der Datensatz zeigt, dass Co-Investments aus dem obersten Quartil ihre Vergleichsgruppe der Buyout-Investments aus dem obersten Quartil übertreffen, oft sogar deutlich. Tatsächlich zeigt ein Vergleich der Streuung der Renditen vor und nach der Dotcom-Blase und der GFC (siehe Abbildung 8 oben), dass die Renditen von Co-Investments häufig eine geringere Streuung aufweisen, was darauf hindeutet, dass Co-Investments im Vergleich zu Buyout-Investments im Allgemeinen weniger anfällig für Zyklizität sind und in fast allen Zeiträumen höhere Bruttorenditen über alle Quartile hinweg erzielen. Dieses Ergebnis unterstützt frühere Untersuchungen von Capital Dynamics7, die zu dem Schluss kommen, dass Portfolios aus Co-Investments bessere Risiko-Rendite-Eigenschaften aufweisen, als Buyout-Portfolios im Allgemeinen.

Fazit

Co-Investments sind nach wie vor eine kleine, aber wachsende Untergruppe der Private-Equity-Anlageklasse, denn nur schätzungsweise 15 % der Buyout-Transaktionen werden für Co-Investments angeboten. Die Untersuchungen von Capital Dynamics kommen jedoch zu dem Schluss, dass Co-Investments im Vergleich zu anderen Private-Equity-Anlagen häufig eine geringere Streuung vom Median aufweisen. Durch die Einbeziehung unserer intelligenten Portfoliokonstruktion wird die Streuung noch weiter reduziert. Der Capital Dynamics zur Verfügung stehende Datensatz zeigt, dass die Renditen von Co-Investments die von Buyouts im Allgemeinen (letztere aus den Benchmark-Statistiken für Private-Equity-Transaktionen von Cambridge Associates) in fast allen Quartilen während der letzten beiden großen Wirtschaftszyklen übertrafen. Darüber hinaus war diese Outperformance gegenüber anderen Private-Equity-Investments in den Zeiten nach der Krise am größten. Vor allem aber zeigt die Untersuchung, dass Co-Investments nach einer Krise stets besser abgeschnitten haben als Buyouts im Allgemeinen, was die Brutto-IRRs im unteren, mittleren und oberen Quartil betrifft. Dies deutet darauf hin, dass Co-Investments in Abschwungphasen zwar eine geringere Prozyklizität aufweisen, Investoren aber während und nach Krisen überproportional von der Prozyklizität des Marktes profitieren sollten. Die Untersuchung stützt die Hypothese, dass sich eine Erhöhung des Engagements in Private-Equity-Co-Investmentfonds in Erwartung einer Erholung nach der COVID Krise als attraktiv erweisen sollte.

Übersetzt aus dem Englischen.

Copyright © 2021 by Capital Dynamics Holding A G. Alle Rechte vorbehalten.

1 Fang, Lily, Ivashina, Victoria und Lerner, Josh, The disintermediation of financial markets: Direct investing in private equity (2015).

2 Making Waves: The Cresting Co-Investment Opportunity, Andrea Auerbach et al, Cambridge Associates (2015).

3 Capital Dynamics' Schätzung

4 Braun, Reiner, Jenkinson, Tim und Schemmerl, Christoph, Adverse Selection and the Performance of Private Equity Co-investments (2016).

5 Fang, Lily, Ivashina, Victoria and Lerner, Josh, The disintermediation of financial markets: Direct investing in private equity (2015).

6 Braun, Reiner, Jenkinson, Tim und Schemmerl, Christoph, Adverse Selection and the Performance of Private Equity Co-investments (2016).

7 Private Equity Co-investment Funds - A Comparison of Risks and Returns, Andrew Beaton und Patrick McCauley, Capital Dynamics, (Februar 2020).

Haftungsausschluss

"Capital Dynamics" umfasst die Capital Dynamics Holding AG und die mit ihr verbundenen Unternehmen.

Die hierin enthaltenen Informationen dienen ausschließlich zu Informationszwecken und stellen weder eine Anlageberatung noch ein Verkaufsangebot oder eine Aufforderung zum Kauf von Wertpapieren dar und dürfen nicht als solche angesehen werden. Ein solches Angebot oder eine solche Aufforderung erfolgt gemäß einem von Capital Dynamics zur Verfügung gestellten Privatplatzierungsmemorandum. Niemand ist befugt, eine andere als die hierin enthaltene Aussage über die hierin enthaltenen Informationen zu machen, und auf eine solche Aussage, falls sie gemacht wurde, darf man sich nicht verlassen. Dieses Dokument ist streng vertraulich, nur für die Person bestimmt, an die es adressiert ist, und darf ohne vorherige schriftliche Zustimmung von Capital Dynamics weder ganz noch teilweise (ob in elektronischer oder gedruckter Form) an andere Personen als den autorisierten Empfänger gezeigt, reproduziert oder weiterverteilt oder für einen anderen als den autorisierten Zweck verwendet werden.

Der Rezipient sollte den Inhalt dieses Dokuments nicht als Rechts-, Steuer-, Buchhaltungs-, Anlage- oder sonstige Beratung auslegen. Jeder Anleger sollte seine eigenen Erkundigungen einziehen und seine Berater in Bezug auf alle rechtlichen, steuerlichen, finanziellen und sonstigen relevanten Angelegenheiten im Zusammenhang mit einer Anlage in einen Fonds oder ein anderes Anlageinstrument konsultieren. Capital Dynamics berät seine Kunden nicht in steuerlichen Angelegenheiten. Dieses Dokument ist nicht dafür gedacht oder geschrieben, und es kann von keinem Steuerzahler zum Zweck der Vermeidung von Strafen verwendet werden, die dem Steuerzahler gemäß den Steuergesetzen der jeweiligen Person auferlegt werden können. Bundes- und einzelstaatliche Steuergesetze sind komplex und ändern sich ständig. Der Empfänger sollte immer einen Rechts- oder Steuerberater zu Rate ziehen, um Informationen über seine individuelle Situation zu erhalten.

Bei der Erwägung alternativer Anlagen, wie Private-Equity-Fonds, sollte der Empfänger verschiedene Risiken in Betracht ziehen, einschließlich der Tatsache, dass einige Fonds: eine Hebelwirkung einsetzen und ein erhebliches Maß an Spekulation betreiben können, was das Risiko eines Anlageverlusts erhöhen kann; illiquide sein können; gesetzlich nicht verpflichtet sind, den Anlegern regelmäßige Preis- oder Bewertungsinformationen zur Verfügung zu stellen; komplexe Steuerstrukturen und Verzögerungen bei der Verteilung wichtiger Steuerinformationen beinhalten können; und oft hohe Gebühren verlangen, und in vielen Fällen sind die zugrunde liegenden Anlagen nicht transparent und nur dem Anlageverwalter bekannt. Jede derartige Anlage birgt erhebliche Risiken, einschließlich des Risikos, dass ein Anleger seine gesamte Anlage verliert.

Mit der Annahme dieses Dokuments erklärt sich jeder Empfänger mit dem Vorstehenden einverstanden und verpflichtet sich, das Dokument auf Anfrage unverzüglich an Capital Dynamics zurückzusenden.

Kontakt:

Andrew Beaton

Senior Managing Director,

San Francisco

Kairat Perembetov

Principal, Research,

Zug

David Smith

Senior Managing Director,

London

Ansprechpartner:

Klaus Gierling

Managing Director, Head of Business Development,

DACH & Benelux

Tel.: +49 89 2000 418 13

E-Mail: kgierling@capdyn.com

Markus Langner

Managing Director, Business Development,

DACH & Netherlands

Tel.: +49 89 2000 418 14

E-Mail: mlangner@capdyn.com

Co-Investments in der Anlageklasse Private Equity: Augen auf bei der Partnerwahl

Augen auf bei der Partnerwahl

Jakob Schramm, Managing Director, Golding Capital Partners

Seit einigen Jahren ist die Anlageklasse Private Equity bei institutionellen Investoren stärker in den Fokus gerückt, nicht zuletzt wegen des anhaltenden Niedrigzinsumfelds. Gerade in Krisenzeiten beweisen Private Equity Investments einmal mehr ihre Daseinsberechtigung in der strategischen Asset Allocation eines institutionellen Portfolios. Neben den klassischen Zugangswegen über Primary- und Secondary Investments wählen institutionelle Investoren zunehmend Co-Investments für ihre Private Equity Allocation. Dafür gibt es gute Gründe, jedoch auch einige nicht zu unterschätzende Herausforderungen. Wie so oft im Leben kommt der Wahl des richtigen Partners auch bei Co-Investments eine ganz besondere Bedeutung zu.

Co-Investments, also Beteiligungen an bereits identifizierten Transaktionen an der Seite eines bestehenden Fonds, bieten verschiedenste Vorzüge. Zunächst ermöglichen sie Investoren große Flexibilität und unmittelbaren Einfluss bei dem Aufbau ihres Private Equity-Portfolios. Denn im Gegensatz zu dem typischen Blindpool eines klassischen Private Equity Fonds kann der Investor hier direkt die Auswahl der einzelnen Investments, die Investitionsgeschwindigkeit, die Portfoliogewichtung, die Branchenmischung und weitere Faktoren steuern. Ein durchaus attraktiver Vorteil ist, dass bei Co-Investments häufig wesentlich niedrigere Kosten anfallen als bei Direktfonds, da diese typischerweise auf den Co-Investmentanteil entfallen. Zudem können Co-Investments helfen, den für alternative Anlageklassen typischen Effekt der J-Kurve zu reduzieren, da oftmals der Kapitaleinsatz schneller erfolgt und die Laufzeit kürzer ist.

Doch neben all diesen Vorzügen bergen Investitionen in Co-Investments durchaus auch Risiken und stellen Investoren vor operative Herausforderungen. Die erfolgreiche Umsetzung einer Co-Investmentstrategie bedarf daher Erfahrung, etablierter Prozesse und ausreichender Ressourcen.

Drum prüfe, was sich (ewig) bindet

Bei einem potenziellen Co-Investment ist es enorm wichtig, dass neben der eigentlichen Transaktion vor allem der Partner, also der Zielfonds, an dessen Seite sich der Investor beteiligen will, sorgfältig geprüft und ausgewählt wird. Denn im Vergleich zu einem Direktinvestment ist für Co-Investments charakteristisch, dass der Partner die Transaktion kontrolliert. Folglich trägt der Fondsmanager einen ganz wesentlichen Beitrag zur Entwicklung des Investments bei.

Dass ein Fondsmanager eine entscheidende Rolle spielt, verdeutlicht auch der Blick auf die typische Wertschöpfungskette einer Private Equity-Transaktion, die sich in drei Phasen einteilen lässt. Dies sind:

Phase 1: Kauf inklusive Finanzierung des Unternehmens

Phase 2: Betreuung und Entwicklung des Unternehmens

Phase 3: Verkauf des Unternehmens

Da der Investor jedoch ab Phase 2 nur noch als „Beifahrer“ des Fondsmanagers fungiert, wird deutlich, warum die Wahl des richtigen Fondsmanagers so entscheidend ist.

Qualität des Fondsmanagers

Bei der Bewertung der Qualität eines Fondmanagers sind zunächst einmal Faktoren wie ein erfahrenes Team, ein gutes Netzwerk und ein aussagekräftiger Track Record grundlegend. Hinzu kommen Faktoren, die den Fondsmanager dazu motivieren, das der Transaktion zugrundeliegende Unternehmen weiter entwickeln zu wollen. Besonders wertvoll ist, wenn der Fondsmanager das Zielunternehmen im Detail und bereits längerfristig kennt. Dies reduziert erheblich das Risikopotenzial einer Transaktion.

Ein Investor sollte grundsätzlich nur mit einem Fondsmanager arbeiten, den er auch für ein Primary-Investment in Betracht ziehen würde. Hilfreich dabei ist, wenn der Investor bereits ein bestehendes Portfolio an Fondsbeteiligungen und darüber hinaus ein breites Netzwerk an Fondsmanagerbeziehungen hat.

Für die Prüfung eines Co-Investments bleibt dem Investor oftmals nur ein enges Zeitfenster. Die gleichzeitige Prüfung des Fondsmanagers und der eigentlichen Transaktion innerhalb dieses knappen Zeitrahmens kann herausfordernd sein. Umso einfacher ist der Prozess, wenn der Fondsmanager dem Investor bereits gut bekannt ist.

Dennoch sollten Investoren nicht nur mit Fondsmanagern arbeiten, mit denen bereits Investments getätigt wurden. Dies würde einen signifikanten Teil eines potenziell attraktiven Dealflows abschneiden, denn typischerweise sind vor allem selektive Investoren nicht bei allen „investierbaren“ Fondsmanagern beteiligt, sei es aus Portfoliokonstruktionsgründen oder weil die Hürde für eine Primary-Beteiligung noch etwas höher liegt als für die Zusammenarbeit bei einem Co-Investment.

Aktives Sourcing und das richtige Netzwerk sind das A und O einer jeden erfolgreichen Investmentstrategie. Um von einer möglichst großen Auswahl und einem breiten Spektrum an Investment-Opportunitäten Kenntnis zu erlangen, ist ein aktives Sourcing durch den stetigen Austausch mit Fondsmanagern, anderen Investoren und weiteren Industrieteilnehmern unerlässlich. Der Markt ist weit und die Investitionsmöglichkeiten vielfältig. Es mag durchaus ambitioniert erscheinen, den gesamten Co-Investment-Markt abdecken zu wollen, dennoch sollte es sich ein Investor zum Ziel machen, so viele Investmentopportunitäten wie möglich zu sichten.

Doch entscheidend ist natürlich die Qualität der Opportunitäten. Deshalb muss sich der Investor erfolgreich als präferierter Partner präsentieren. Er sollte nicht in der Situation sein, dass er für einen Fondsmanager nur zweite Wahl ist und ihm ein Co-Investment erst dann angeboten wird, wenn andere Co-Investoren es bereits abgelehnt haben. Dabei spielen vor allem bestehende Beziehungen mit Fondsmanagern und die Reputation bei der Umsetzung von vorangegangenen Co-Investments eine wichtige Rolle. Fondsmanager werden vorrangig zuerst Bestandsinvestoren oder Investoren, die sie bereits gut kennen, ansprechen. Neben einer bestehenden Beziehung ist für den Fondsmanager auch entscheidend, ob der Investor in der Vergangenheit bereits bewiesen hat, dass er Co-Investments erfolgreich und verlässlich managen kann.

Strategiekonforme Transaktion

Wenn ein präferierter Fondsmanager ein attraktives Co-Investments anbietet, gilt es zu prüfen, ob die angestrebte Transaktion zu der Strategie und Erfahrung des Fondsmanagers passt. Häufig sind die als Co-Investment angebotenen Transaktionen größer als die Unternehmen, in die ein Fondsmanager typischerweise investiert – daher auch die Notwendigkeit, zusätzliches Kapital einzuwerben. Allerdings muss die Größe der Transaktion an sich kein Problem sein, wie eine empirische Studie zu Adverser Selektion von Jenkinson, Braun, Schemmerl (TUM/Oxford University)1 zeigt. Demnach sind Co-Investments zwar im Durchschnitt größer, jedoch findet sich kein Zusammenhang zwischen Größe des Investments und seiner Rendite.

Aber neben der Größe sind noch weitere Faktoren zu berücksichtigen, wie die Region, der Industriesektor, die Wertsteigerungsstrategie etc. Eine grundsätzlich attraktive Transaktion an der Seite eines generell guten Fondsmanagers kann dennoch erhebliche Risiken mit sich bringen, wenn sie nicht dem Erfahrungsschatz und Profil des Fondsmanagers entspricht. So besitzt beispielsweise ein Fondsmanager, der vor allem Erfahrung mit kostenorientierten Investmentstrategien im Industriesektor hat, in den meisten Fällen nicht die richtige Expertise und die richtigen Tools, um ein potenziell sehr attraktives Softwareunternehmen mit einem starken Wachstumsprofil zu seinem vollen Potenzial zu bringen.

Partnerschaft auf Augenhöhe - Interessengleichheit

Wichtig für eine gute Partnerschaft ist, dass beide Partner sich auf Augenhöhe begegnen und dieselben Interessen verfolgen. Deshalb muss der Investor immer genau verstehen, ob die Interessengleichheit mit dem Fondsmanager gewahrt ist. Dabei gibt es mehrere Aspekte zu beachten.